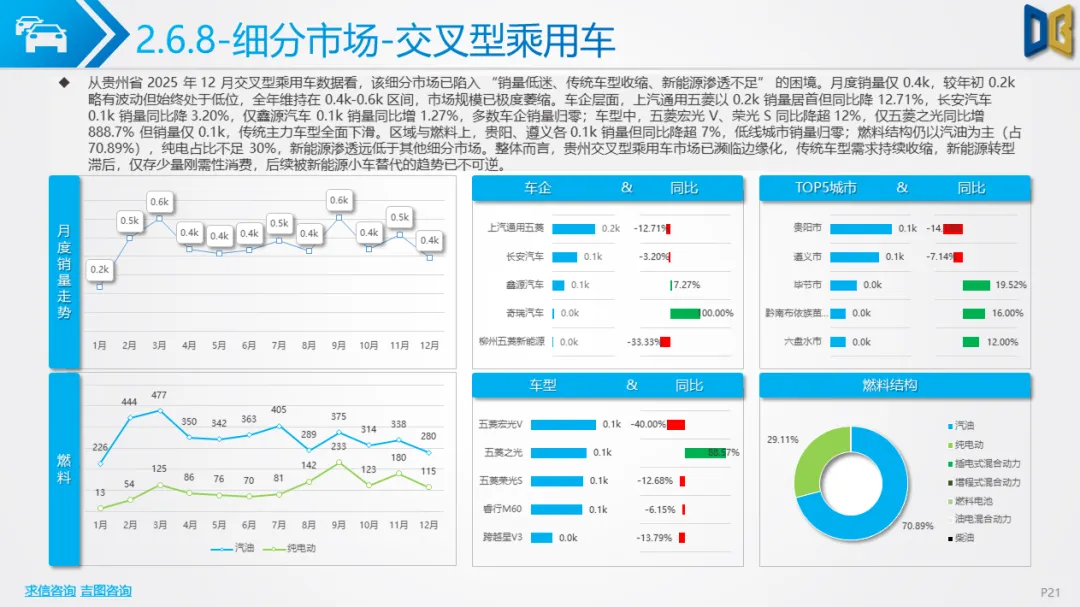

国产垄断格局稳固,年末回暖动能偏短期2025年12月,贵州省汽车市场月度销量达66.3k,创全年新高,主要受年末消费旺季与车企促销拉动,呈现 “低开高走” 的全年复苏趋势。全年累计销量 585.7k,同比增幅从年初的- 7.33% 逐步收窄至6.34%,反映市场需求在波动中逐步修复,但复苏基础仍需巩固。从市场结构看,国产乘用车以86.24%的占比绝对垄断,12 月销量57.2k,环比增14.96%但同比降4.53%,虽年末短期回暖,但全年同比仍处低位,显示消费信心尚未完全恢复。商用车表现亮眼,12 月销量8.7k,环比增23.89%、同比增21.65%,成为市场稳定增长的重要支撑。

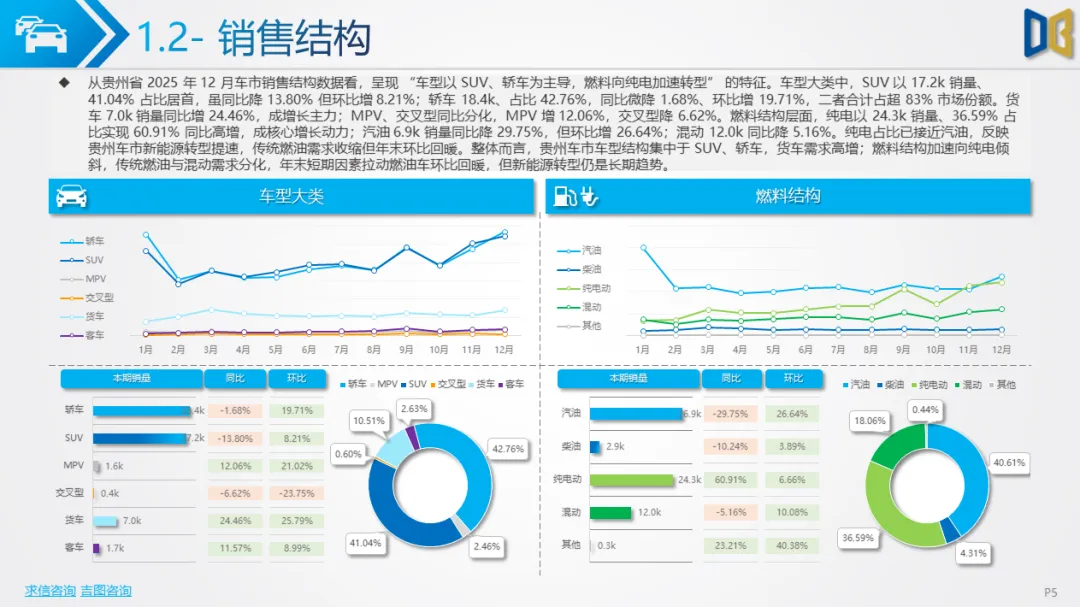

车型与燃料结构层面,SUV与轿车合计占比超83%,其中轿车18.4k销量同比微降1.68%,SUV17.2k销量同比降13.80%,货车以7.0k销量同比增24.46%成为增长主力。燃料结构转型提速,纯电车型以24.3k销量、36.59%占比实现60.91%同比高增,占比已接近汽油车型,传统汽油销量6.9k同比降29.75%,仅年末环比回暖属短期效应。

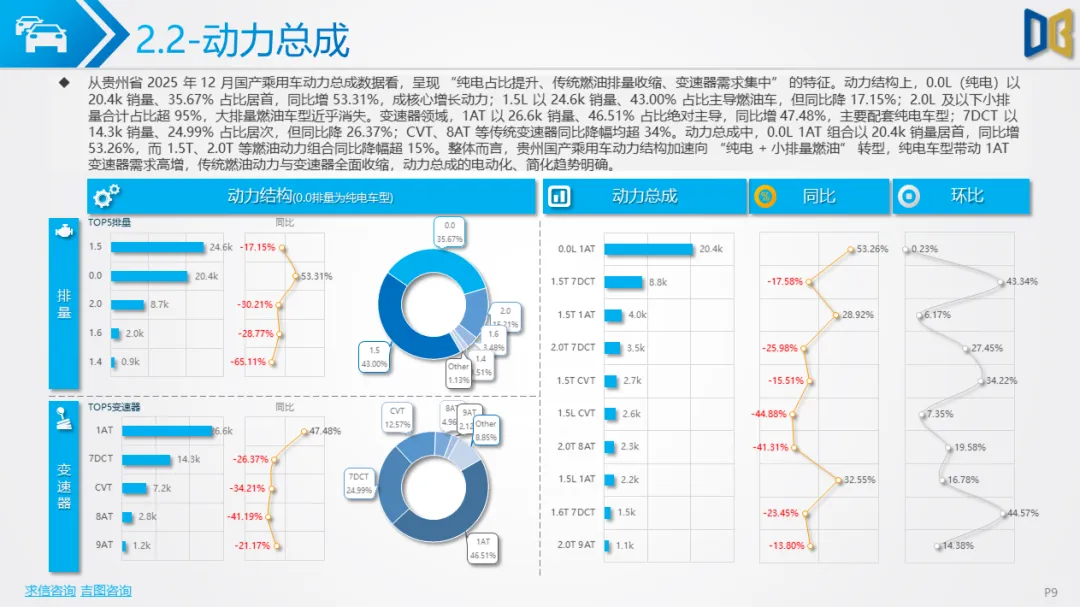

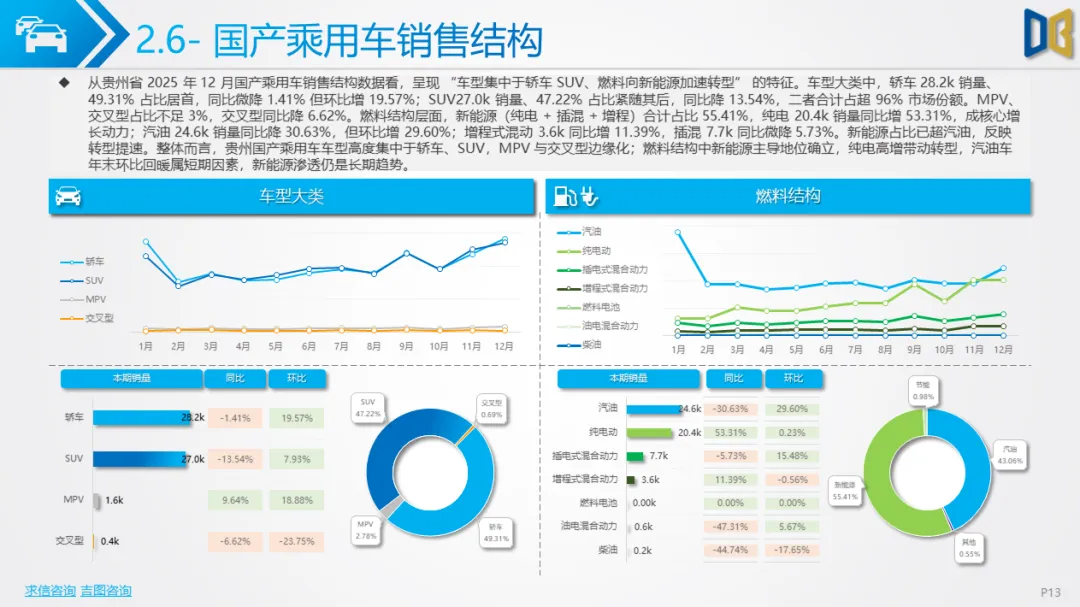

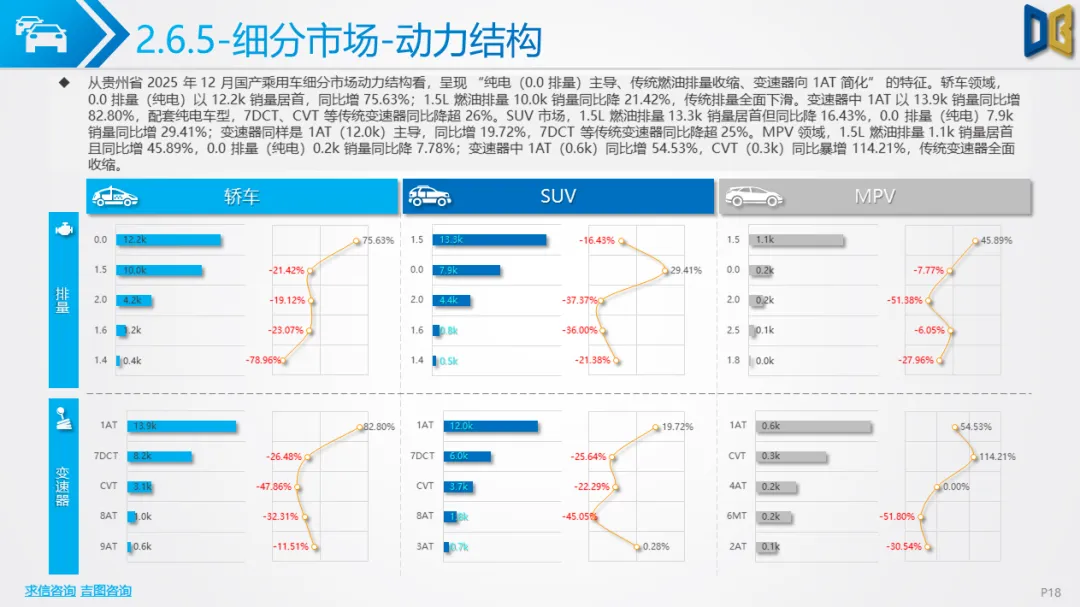

(一)国产乘用车:自主主导+新势力崛起,电动化转型深化国产乘用车12月销量57.2k,全年累计498.3k,同比增5.16%,虽年末同比微降,但全年 “低开高走” 态势明确。动力结构加速向 “纯电 + 小排量燃油” 集中,0.0L纯电排量以20.4k销量、35.67%占比居首,同比增53.31%;1.5L燃油排量以24.6k销量主导燃油市场,但同比降17.15%。变速器需求向1AT集中,以26.6k销量、46.51%占比绝对主导,同比增47.48%,配套纯电车型,传统7DCT、CVT变速器同比降幅超26%。

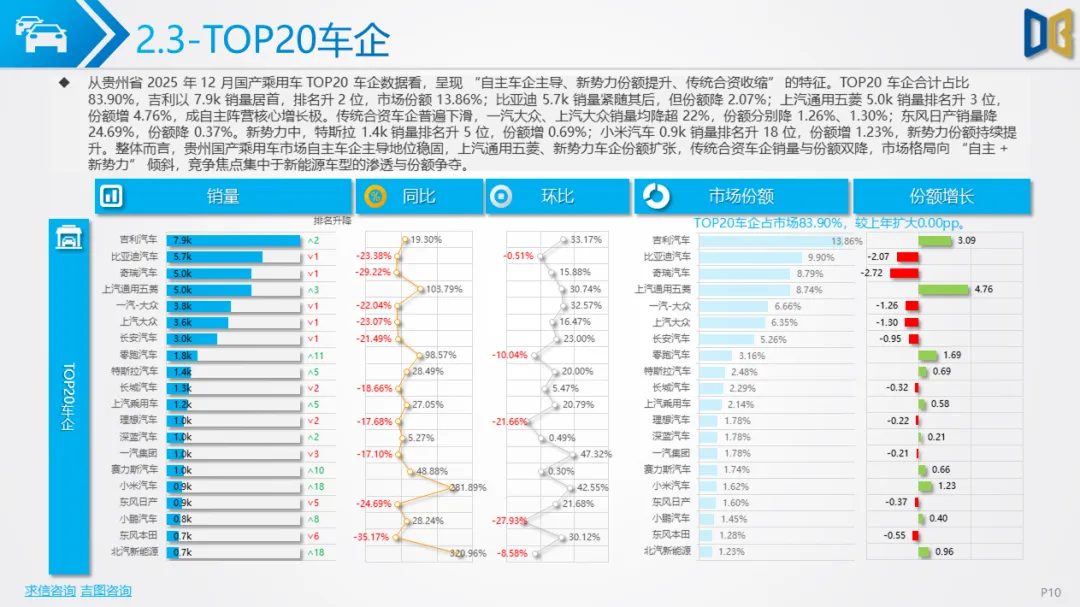

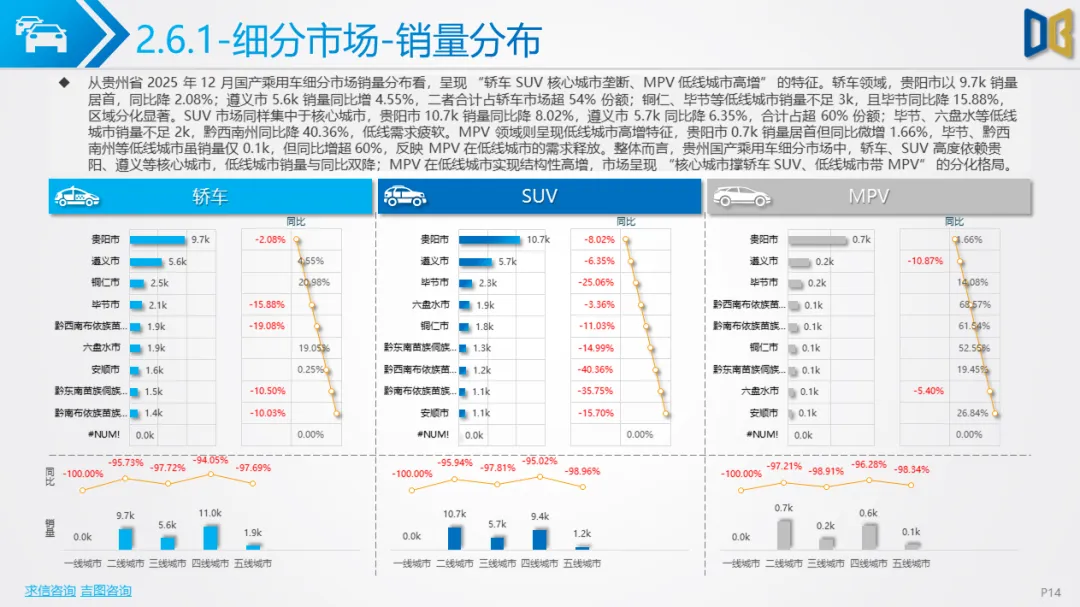

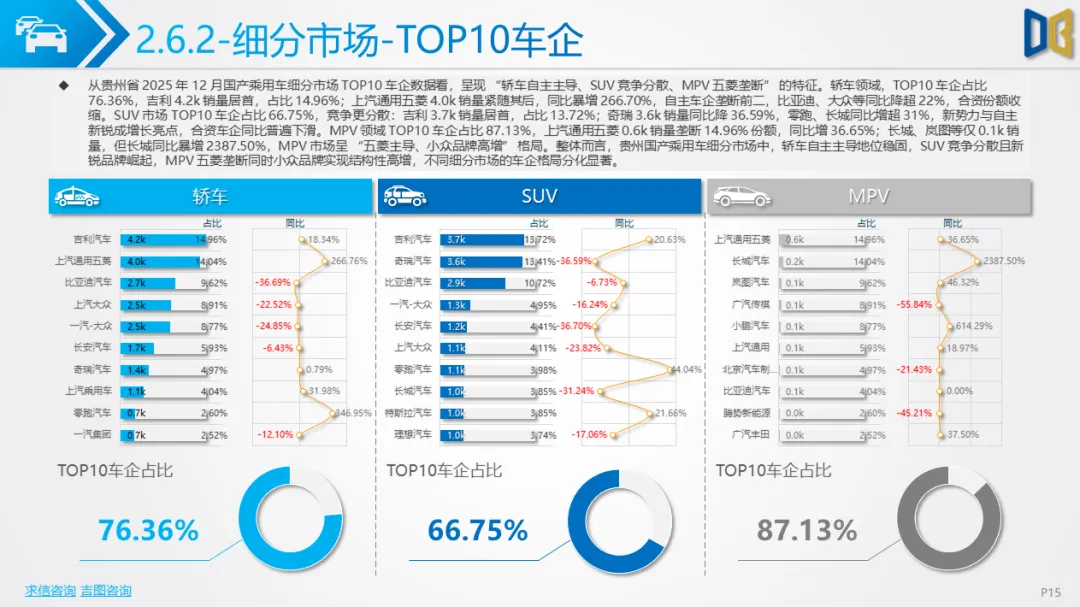

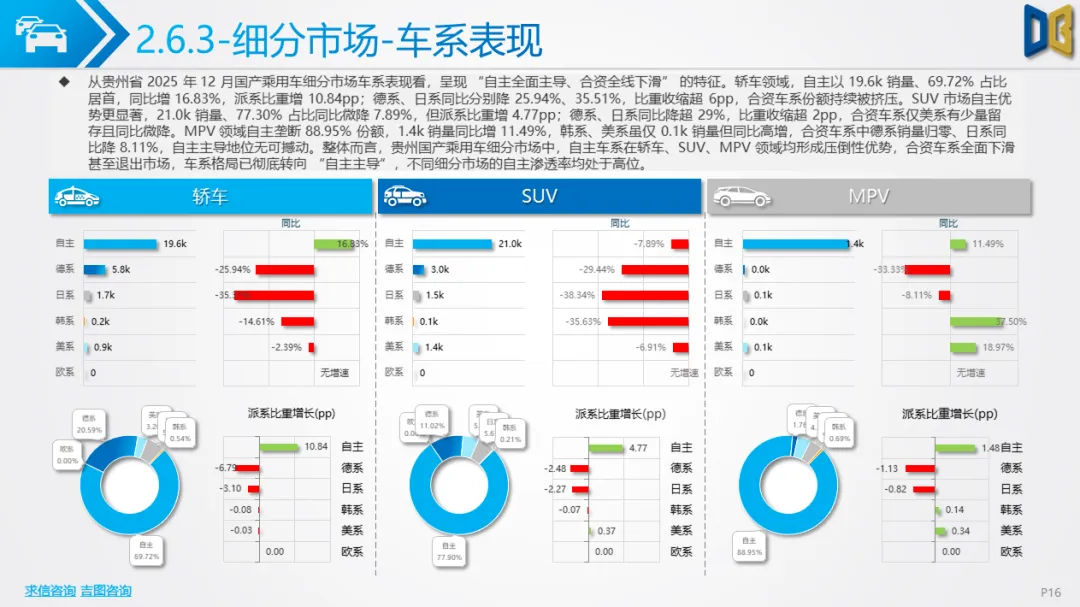

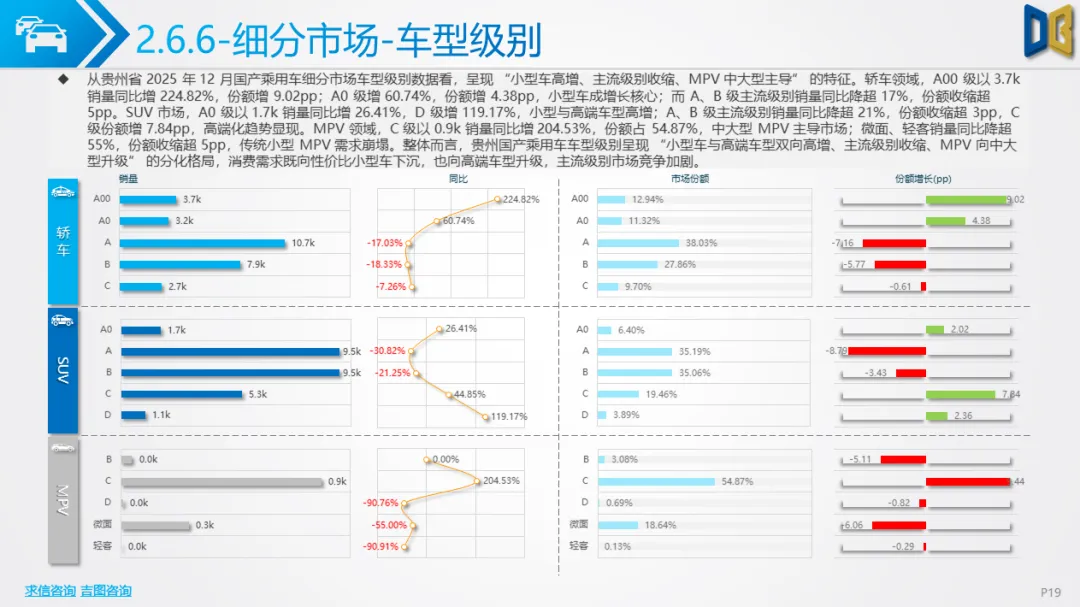

品牌格局呈现 “自主主导、新势力扩张、合资收缩” 特征。吉利以 7.9k 销量居首,上汽通用五菱同比增103.79%,成为自主阵营核心增长极;特斯拉、小米汽车等新势力表现突出,小米汽车销量同比增281.89%,排名大幅提升。传统合资车企全面下滑,一汽大众、上汽大众销量降超22%,东风日产降24.69%,份额持续被挤压。区域分布高度集中,贵阳以21.1k销量居首,遵义11.6k销量紧随其后,二者合计贡献超57%省内销量;低线城市需求疲软,毕节、黔西南州等同比降超19%,市场依赖核心城市消费释放。细分市场中,轿车、SUV新能源占比均超54%,纯电驱动轿车转型,增程+纯电推动SUV升级,MPV新能源渗透达63.78%,插混成为主力,各细分市场均已进入 “新能源主导” 阶段。

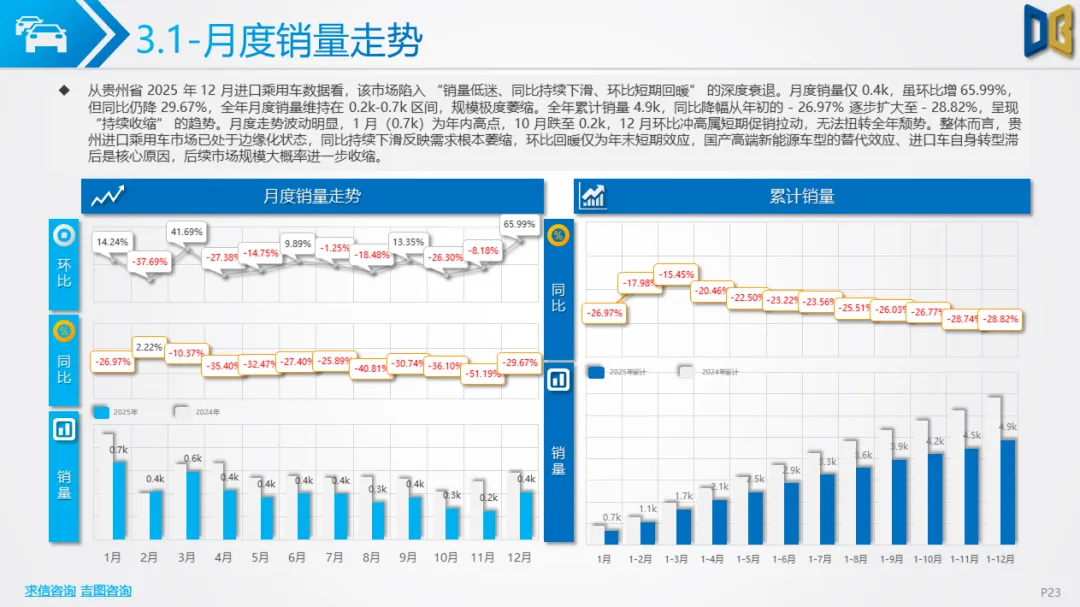

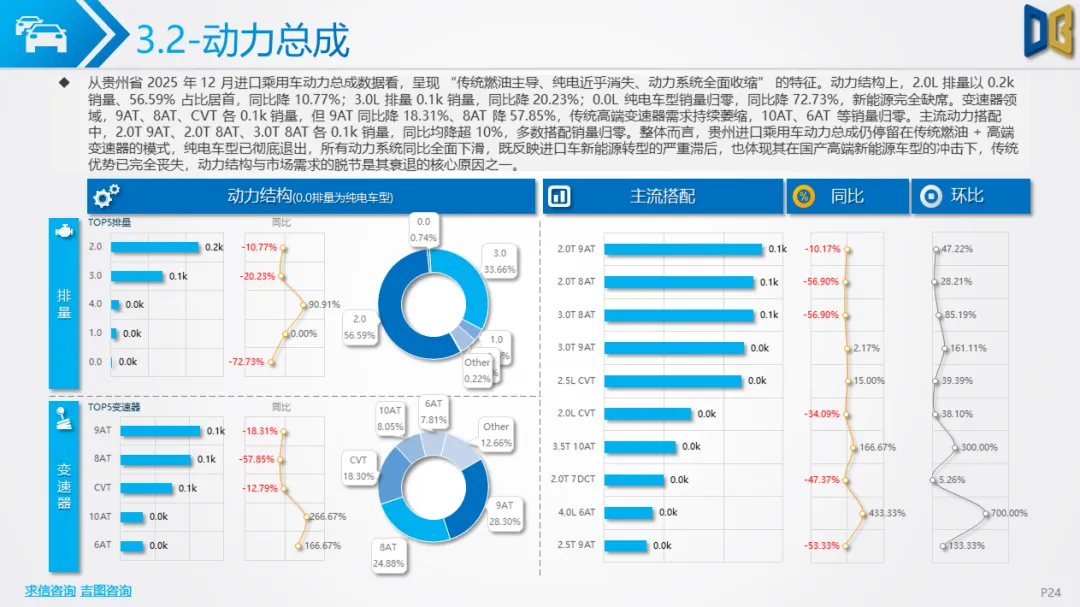

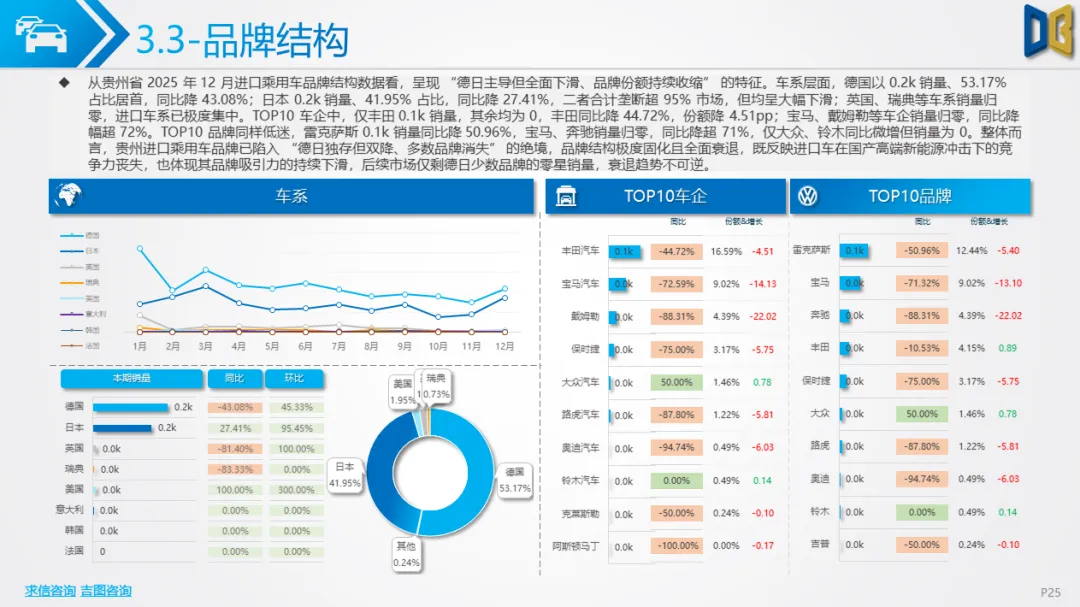

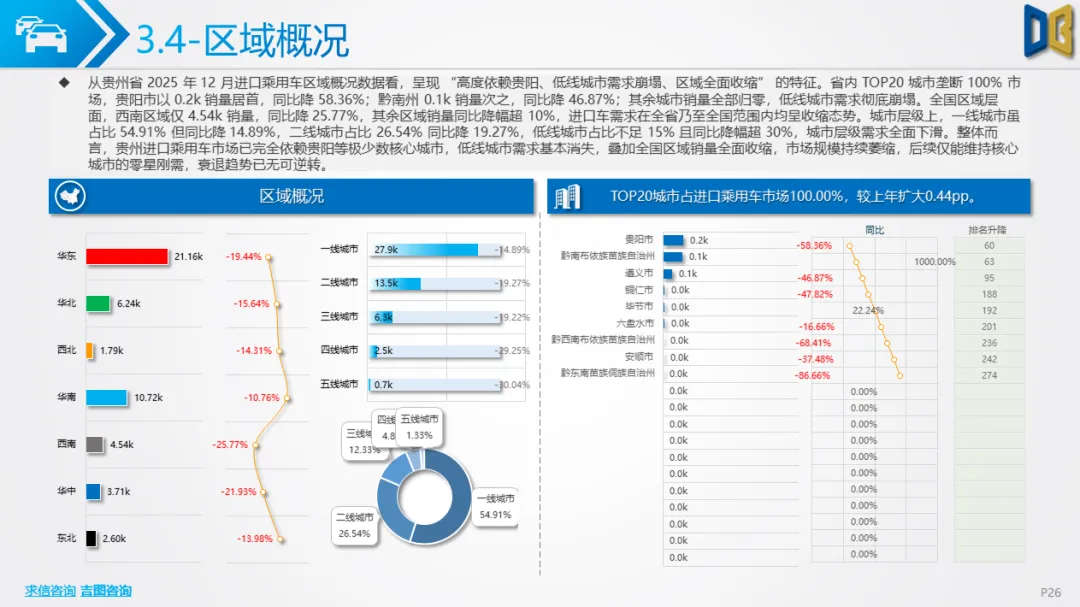

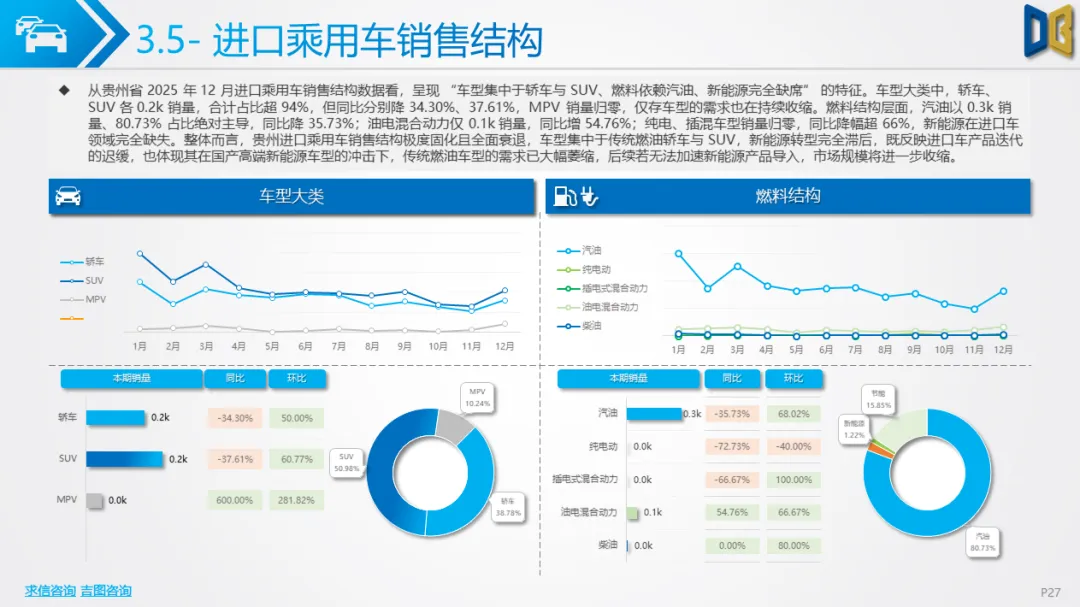

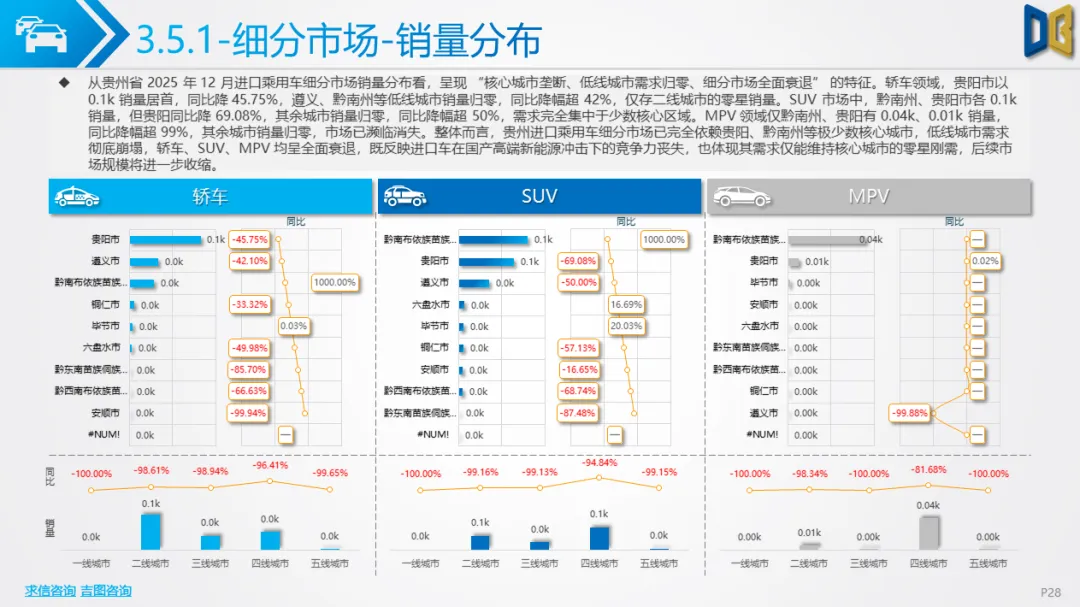

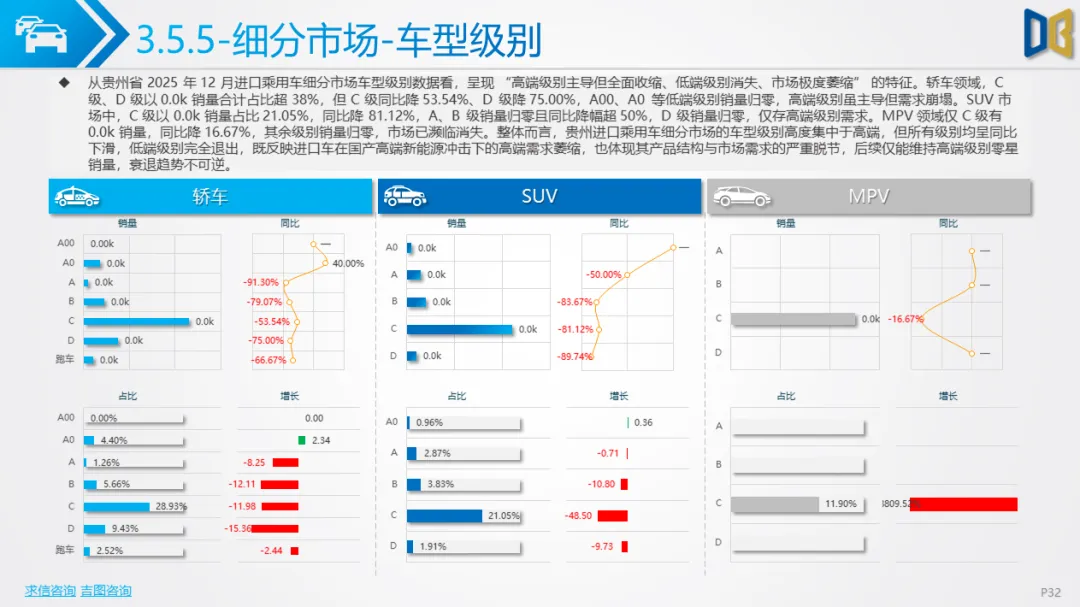

(二)进口乘用车:全面衰退,转型滞后致竞争力丧失进口乘用车市场陷入深度衰退,12 月销量0.4k,全年累计4.87k,同比降28.82%,月度销量维持在0.2k-0.7k区间,规模极度萎缩。动力结构固化于传统燃油,2.0L排量以0.2k销量、56.59%占比居首,同比降10.77%,纯电车型销量归零,新能源完全缺席。变速器领域,9AT、8AT等传统高端变速器需求收缩,同比降幅超18%,动力总成与市场电动化需求严重脱节。品牌结构极度集中且全面下滑,德日车系合计垄断超95%市场,但德国车系同比降43.08%,日本车系降27.41%,宝马、奔驰等主流品牌销量归零,仅丰田、雷克萨斯维持零星销量,同比降幅超44%。区域依赖度极高,贵阳以0.2k销量居首,同比降58.36%,低线城市销量全部归零,全国范围内仅西南区域有少量需求,同比降25.77%,市场已完全丧失增长动能。

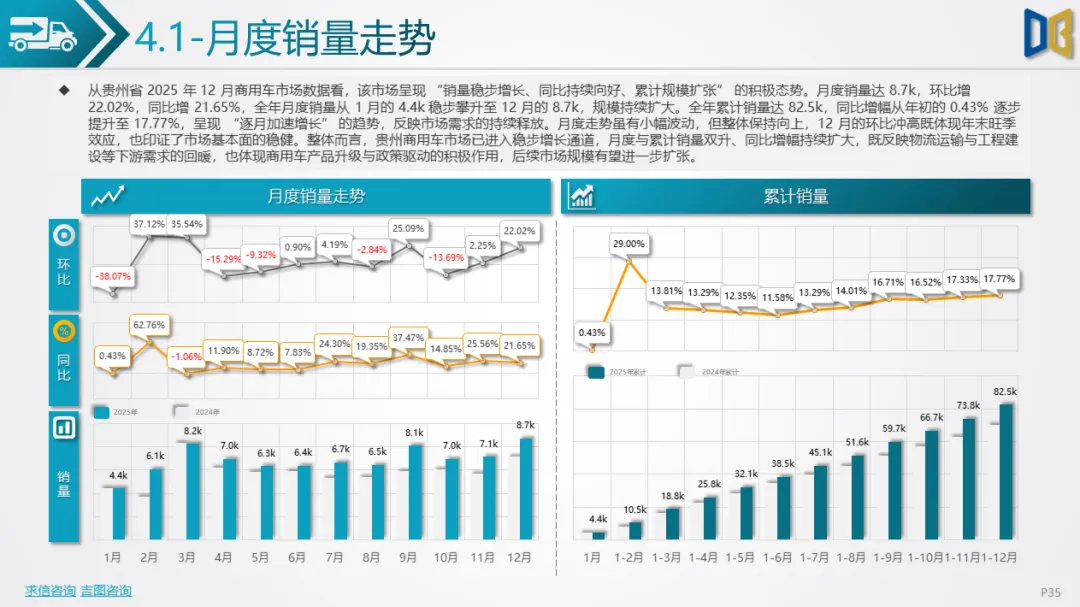

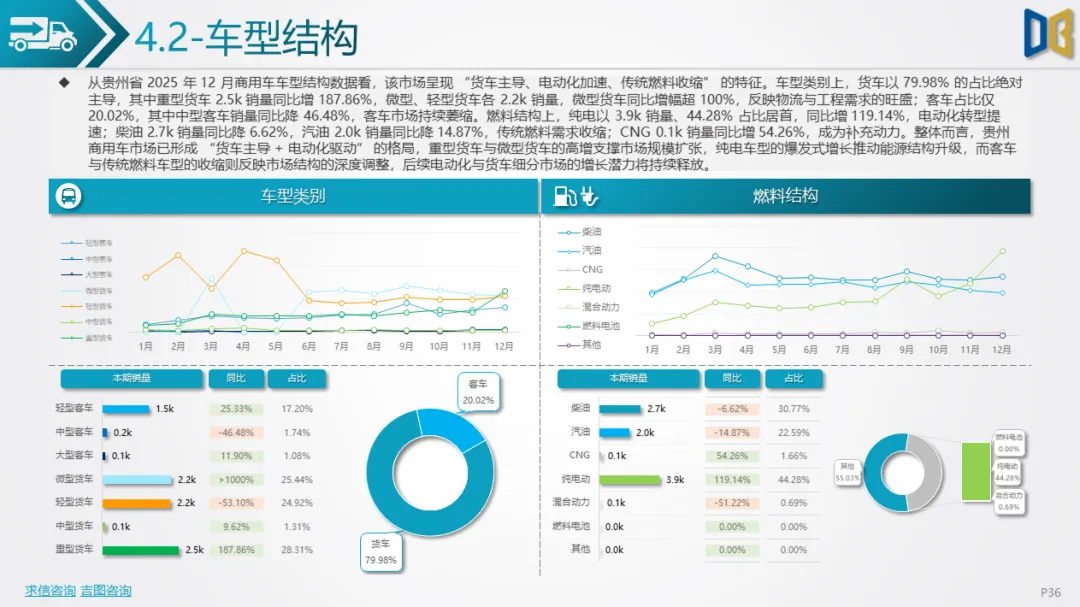

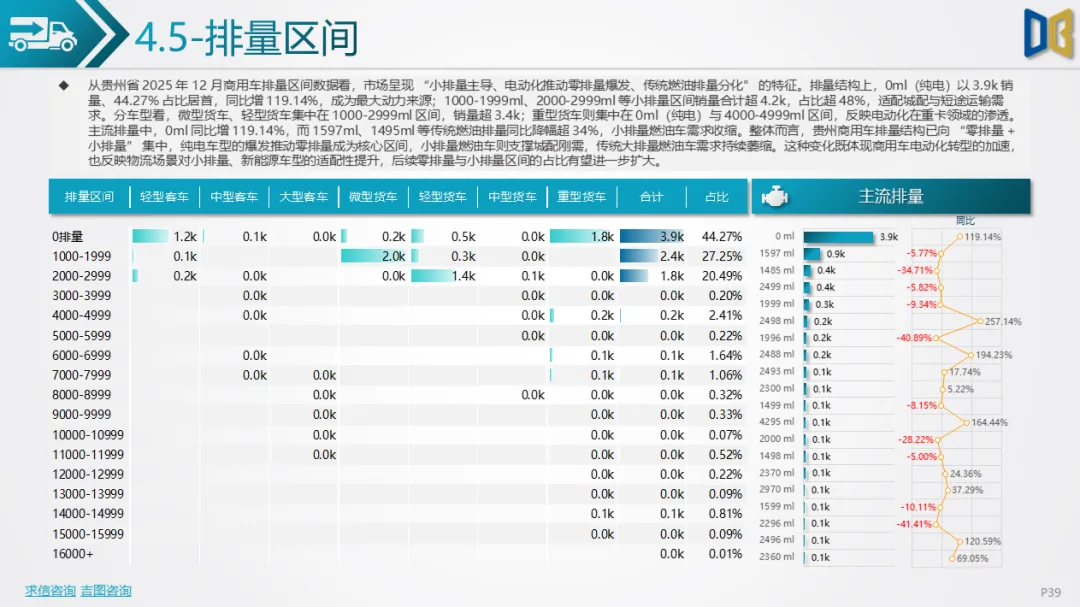

(三)商用车:货车主导+电动化驱动,高增长态势明确商用车市场表现强劲,12 月销量8.7k,全年累计82.5k,同比增17.77%,呈现 “逐月加速增长” 趋势,成为支撑全省车市的核心力量。车型结构以货车为主导,占比 79.98%,其中重型货车2.5k销量同比增187.86%,微型货车2.2k销量同比增幅超100%,反映物流与工程建设需求旺盛;客车占比仅20.02%,中型客车同比降46.48%,持续萎缩。燃料结构转型成效显著,纯电以3.9k销量、44.28%占比居首,同比增119.14%,电动化成为增长核心动力;柴油2.7k销量同比降6.62%,汽油2.0k销量同比降14.87%,传统燃料需求收缩,CNG以0.1k销量同比增54.26%成为补充。

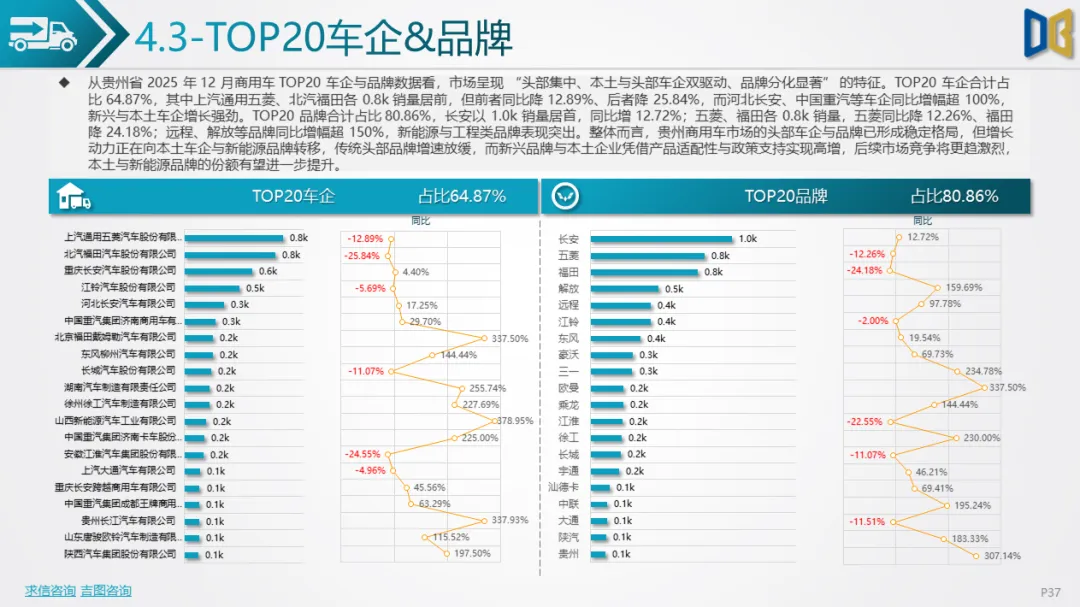

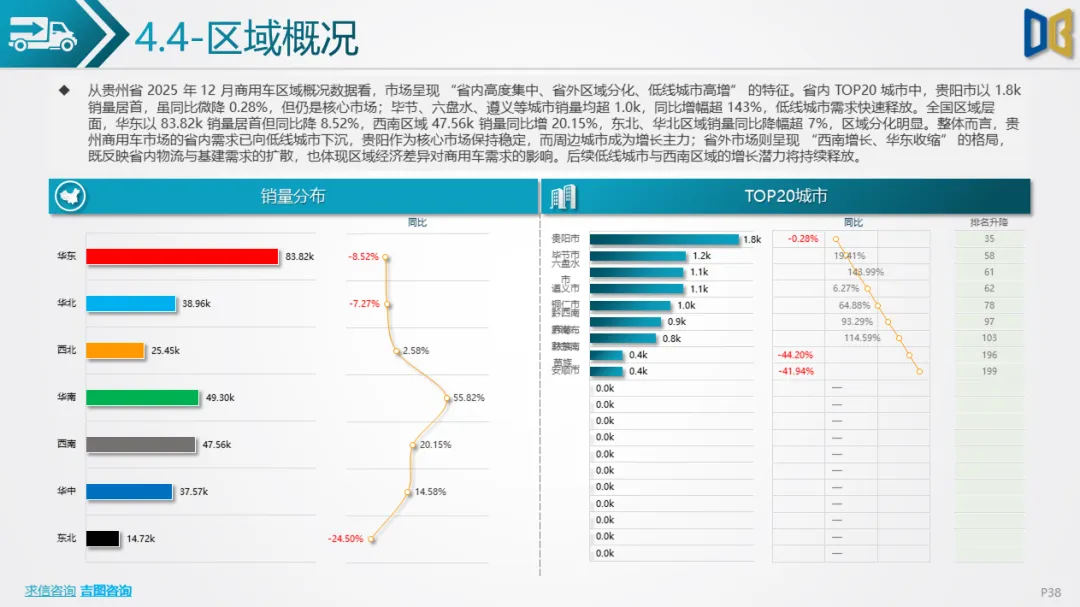

品牌格局呈现 “头部稳定、新兴品牌高增” 特征,长安以 1.0k 销量居首,同比增12.72%,远程、解放等新能源与工程类品牌同比增幅超150%,本土与新兴企业成为增长新引擎。区域需求向低线城市下沉,贵阳以1.8k销量居首但同比微降0.28%,毕节、六盘水、遵义等城市销量超1.0k,同比增幅超143%,低线城市需求快速释放;全国范围内,西南区域以47.56k销量同比增20.15%,成为核心增长区域,华东、东北等区域同比收缩,区域分化明显。

三、核心趋势与驱动因素:新能源转型与需求结构调整成主线

(一)核心趋势新能源全面主导市场转型,国产乘用车新能源占比超55%,商用车纯电占比达44.28%,进口车新能源完全缺席,转型差距拉大。市场结构 “两极分化”,国产乘用车向 “自主 + 新势力” 集中,商用车向 “货车 +电动化” 倾斜,进口车持续边缘化,强者恒强格局凸显。区域需求集中化,核心城市支撑国产乘用车与进口车销量,商用车需求向低线城市与西南区域下沉,区域分化加剧。车型级别呈现 “小型车与高端车型双向高增”,国产乘用车 A00 级轿车、D 级 SUV高增,MPV向中大型升级,主流级别竞争加剧。

(二)驱动因素政策与市场双轮驱动新能源转型,新能源汽车购置补贴、路权优惠等政策持续发力,叠加充电基础设施完善,推动纯电车型渗透。下游需求回暖支撑商用车增长,贵州省物流行业发展、基础设施建设提速,带动重型与微型货车需求释放,传统燃油商用车逐步被电动化替代。消费需求结构调整,国产乘用车消费者既追求性价比小型车,也向高端新能源车型升级,进口车因产品迭代滞后、价格优势丧失,被国产高端车型替代。本土与新势力车企产品适配性优势,上汽通用五菱、长安等本土企业深耕区域市场,推出适配物流与家用的车型;小米、特斯拉等新势力凭借技术创新,快速抢占高端新能源市场。

综上,2025年12月贵州省汽车市场在结构调整中实现复苏,国产乘用车与商用车成为核心增长引擎,新能源转型与需求下沉是主要增长逻辑。进口乘用车因转型滞后、竞争力丧失持续衰退,后续市场将进一步向 “国产主导、新能源引领、区域集中” 的方向发展,核心城市消费释放与低线城市需求下沉将共同推动市场规模扩张,而产品迭代速度与新能源布局深度将成为企业竞争的关键。

点赞

分享

在看