作者 Envision Research,内容为转载编译,仅为呈现不同市场观点与研究视角,并不意味着本公众号对文中观点结论认可。

【如需和我们交流可扫码添加进社群】

对牛鞭效应不熟悉的读者可以先了解:这一效应指企业普遍会高估自身所需的库存规模,高估的原因多种多样,比如担心错失销售机会、对需求判断过度乐观、担忧供应链中断等。在分析师看来,这些因素都和亚马逊四季度表现高度相关 —— 四季度叠加假日购物季,同时关税不确定性持续发酵。亚马逊上一季度大概率已出现牛鞭效应的核心迹象。

亚马逊与牛鞭效应

首先,上一季度亚马逊的库存规模出现了明显攀升。对于亚马逊这类成长型标的,分析师建议投资者像关注其他盈利指标一样重视库存数据,这一思路源自投资大师彼得・林奇的核心观点:

和其他存在较多解读空间的财务数据不同,库存是一项歧义较低的指标。林奇也曾阐述,库存水平是判断商业周期的关键信号。尤其对于周期性行业,库存积压是明确的预警,意味着企业(或行业)在需求已经走弱的情况下仍在过度生产;反之,库存消耗则是行业复苏的早期信号。

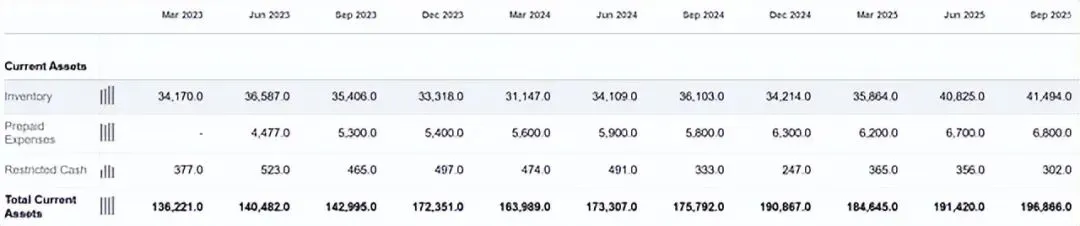

在此背景下,我们来看亚马逊最新资产负债表中的财务数据:公司库存规模近几个季度持续上行。2024 年第三季度,库存为 342.14 亿美元;而 2025 年第三季度,库存攀升至414.94 亿美元的历史峰值,同比大幅增长约21.28%,但营收增速并未跟上。2025 财年第三季度总营收同比增速约13%,北美零售业务的增速还要更低,这足以说明公司对假日季需求、或是供应链中断风险的预判都过于乐观。

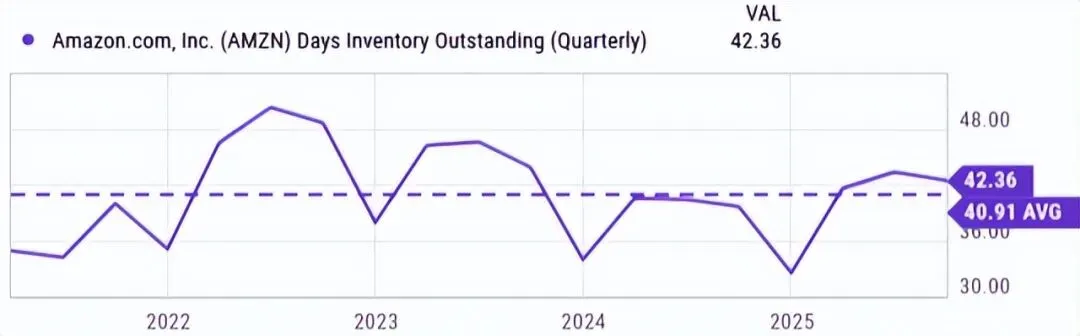

与此同时,库存积压与营收增长的错配,也推高了亚马逊的库存周转天数(DIO)至高于历史均值的水平。数据显示,其当前库存周转天数为42.36 天,略高于 40.91 天的历史均值。结合假日季销售数据与三季度库存水平,分析师认为四季度财报中这一指标进一步走高完全在意料之中。偏高的库存周转天数,叠加我的预判,意味着亚马逊的过量订单可能造成区域物流枢纽拥堵,进而对利润率形成压制。

对利润率的影响

应对库存积压的常规手段包括促销打折、仓库间调拨转运,极端情况下则需要计提存货减值。这些手段都会占用本可用于成长投资或回馈股东的资金,进而拖累各项盈利指标。

以最新季度数据为例:2025 财年第三季度,亚马逊实现营收 1800 亿美元,标准化及 GAAP 每股收益均为 1.95 美元,总股本(加权摊薄后)约 108 亿股,对应标准化净利率约11.7%,创下公司多年来的最佳水平。但在分析师看来,这一历史峰值利润率只是短期的超额盈利,受上述库存问题影响,很难持续。

市场一致预期也印证了这一点:即将发布的四季度财报中,公司标准化每股收益预计为 1.94 美元,营收 2110 亿美元,假设总股本不变,对应净利率仅约9.93%,环比出现明显回落。

从机构一致预测来看,亚马逊利润率短期内也难以回到三季度的峰值水平。不过乐观的一面是,公司盈利预期仍保持稳步增长:2025 全年每股收益一致预期约 7.18 美元,同比增速约 29.84%;2026 年每股收益预计进一步升至 7.88 美元,同比增速约 9.75%。2025、2026 全年总营收预计分别达到 7140 亿美元、7950 亿美元,对应两年净利率均维持在 10.7% 左右。以上测算均假设总股本不变,若公司通过股票回购缩减股本,实际净利率会低于上述测算值。

估值与其他风险

估值层面,亚马逊的远期市盈率绝对不算便宜。当前亚马逊对应 2025 财年市盈率为 33.85 倍,2026 财年为 30.76 倍。不过,强劲的盈利增长潜力可以对冲部分估值风险,对于长期投资者而言,远期市盈率会随业绩增长逐步消化。按照当前盈利增速预测,仅需 5 年时间,其远期市盈率就会压缩至约 14 倍。正如分析师之前所述,公司内部多项增长业务都能支撑这一业绩预期。

另一项不确定性是公司近期公布的人员调整计划,这也是分析师将在财报电话会议上重点追问的内容。根据 1 月 28 日的官方消息:

亚马逊宣布计划裁减约 1.6 万个企业岗位,进一步推进组织精简。截至 9 月 30 日,公司员工总数约 157 万人,绝大多数为仓储一线员工,企业端员工约 35 万人,本次裁员占企业员工比例约 4.6%。就在数月前,亚马逊刚宣布过裁员 1.4 万人的计划。

一方面,如此大规模的裁员,和库存积压一样,都是公司此前过度扩张的信号;另一方面,裁员也能带来长期成本节约,有望让实际利润率高于上文的悲观测算。

结论

目前,公司将面临牛鞭效应带来的库存与利润率压力,这两项是财报核心观察点。叠加当前偏高的估值倍数,分析师认为亚马逊短期风险收益比依旧中性。