MARKET INSIGHTS

市场洞察

01

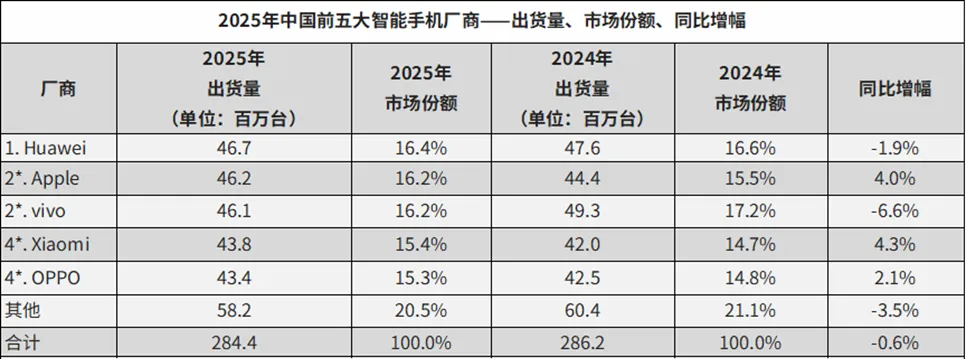

IDC:2025年中国智能手机市场出货量约2.84亿台,同比下降0.6%

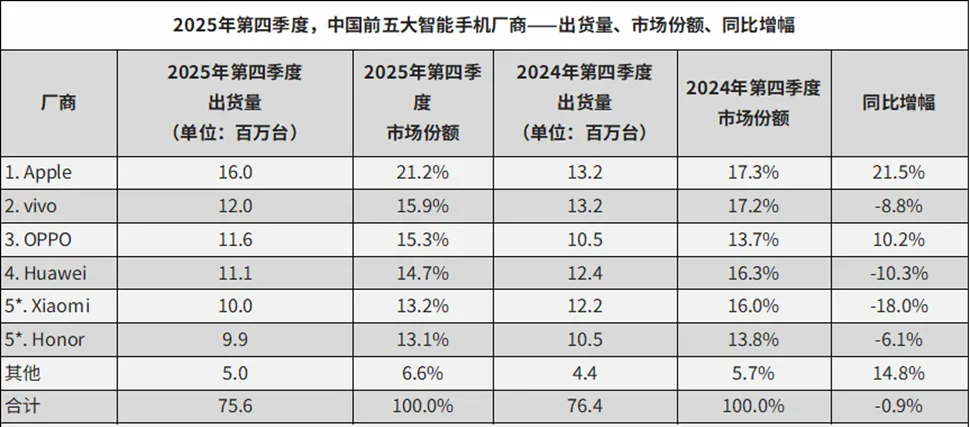

根据IDC,2025Q4,中国智能手机市场出货量约7,564万台,同比微降0.9%,市场表现平稳。

- 期内供应端保持充足,尤其iPhone 17系列供货情况显著改善,带动苹果整体销售表现超出预期。即便在热销态势下,苹果仍在官方渠道为iPhone 17 Pro与Pro Max机型提供300元优惠,进一步激发消费者购机热情。

- 在存储成本上涨压力下,多数中国本土品牌积极调整产品策略,普遍减少低端机型出货,以保障盈利空间。此外,国补政策对市场拉动作用有限,厂商也未针对新一轮补贴进行大规模备货。

2025年全年,中国智能手机市场出货量约2.84亿台,同比下降0.6%。

- 上半年伊始,“国补”叠加春节销售旺季推动市场增长明显,但后继乏力。

- 下半年随着部分市场需求提前释放,多地“国补”资金提前用尽以及成本持续上升等因素影响,市场继续保持同比下滑。

面对存储价格预计仍将大幅上涨的态势,手机厂商的成本压力将进一步加剧,IDC预计,2026年中国智能手机市场出货量或将出现较明显回落。

• 品牌情况

- Huawei 强势回归,2025年重登中国智能手机市场榜首。伴随系统流畅度与生态协同体验的持续优化,市场对鸿蒙生态的认知与接纳度稳步提升。Huawei为Mate 80系列与nova 15系列维持了定价稳定性,有效增强了产品的吸引力与竞争力。随着供应链持续改善与产能稳步提升,Huawei在多价位段的市场覆盖与供应能力将得到进一步巩固。

- Apple强势复苏,第四季度出货量创2022年以来单季新高。全年来看,Apple以并列第二的市场份额,终结连续三年的出货量下滑趋势,实现触底回升。iPhone 17 Pro Max依然是最畅销的机型,进一步扩大Apple在800美元以上市场优势。全面升级的iPhone 17显著提升了市场吸引力,依靠享有“国补”政策支持的定价,预计将在新的一年中延续强劲的销售表现。

- vivo市场表现稳定,第四季度出货量在中国品牌中位居第一,且在sale out数据中连续两年保持领先。vivo X300系列和iQOO 15系列双旗舰齐发,帮助vivo在600美元以上高端市场稳居国产前三,同时依靠S系列和iQOO在主流价位段保持市场竞争力。vivo主品牌已树立“专业影像”的鲜明标签,而子品牌iQOO则成为“性能旗舰”的代表。

- Xiaomi 连续第二年实现出货量同比增长。在高端化战略推进方面,17 Pro与Pro Max凭借显著的体验创新与产品差异化,带动Xiaomi在600美元以上市场出货份额实现翻倍提升,高端突破成效显著。与此同时,Xiaomi在200美元以下价位段继续巩固市场领先地位,形成“高端突破与基础市场稳固”并行的格局。

- OPPO四季度在国产头部品牌中表现突出,成为唯一出货量同比增长超过10%的品牌。得益于Find X9系列的市场热度,尤其Pro版本销售占比显著提升,OPPO在600美元以上高端价位段实现出货量同比增长。子品牌OnePlus经过战略定位优化,在2025年实现接近30%的出货量同比增长,展现出良好的增长势头。

- Honor经过阶段性调整后复苏势头显著,下半年市场表现优于上半年,连续两季度位居中国市场前五。数字500系列发布以后在中端机档位长期霸榜,而新推出的电竞手机Win系列在性能上优化用户体验,打破新Honor以来发布日首销纪录。

• 2025年折叠屏手机市场

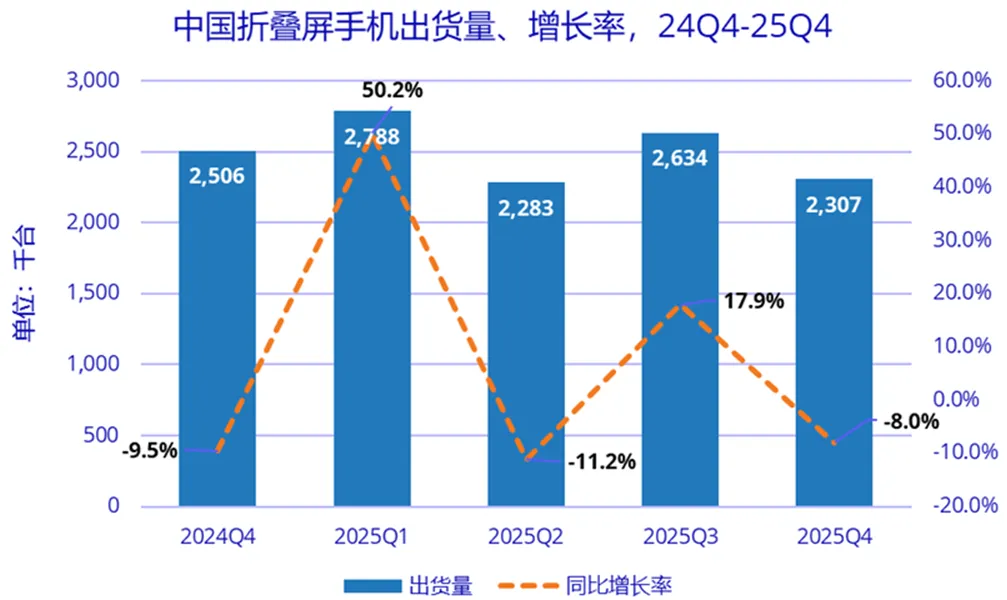

2025年第四季度,中国折叠屏手机出货量达到231万台,同比下降8.0%,呈现阶段性回调态势。虽然Huawei Mate X7系列发布,但其上市时间较晚,对当季整体市场的带动作用有限。

2025年全年,中国折叠屏手机市场仍保持同比增长9.2%,出货量约1001万台,但增长动能放缓。

目前市场呈现显著的分化态势,除Huawei和Lenovo外,多数厂商表现未见明显突破,显示该细分市场已进入平台期。

展望2026年,随着苹果有望进入折叠屏领域,以更多品牌将推出多样化形态创新产品,市场关注度与消费吸引力有望提升。在供给侧优化推动下,折叠屏手机市场或将在未来重新步入快速增长轨道。

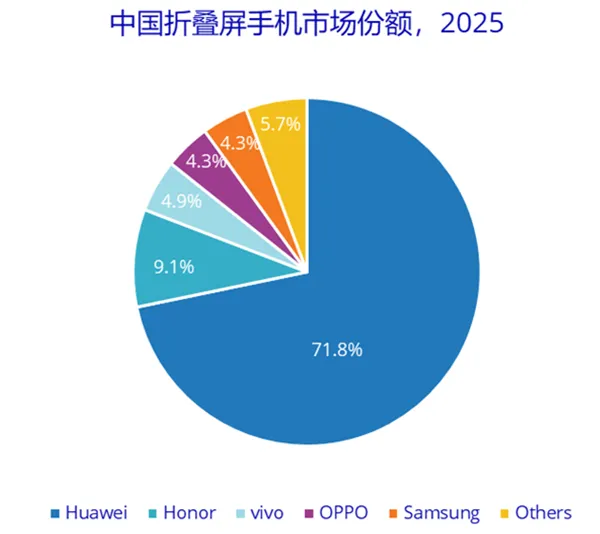

• 2025年中国折叠屏手机市场品牌情况

- Huawei凭借最为全面的产品布局进一步扩大领先优势,市场份额超过70%;

- Magic V5系列延续上一代的成功,帮助Honor在折叠屏手机市场稳居第二位,份额9.1%;

- vivo依靠X Fold 5一款产品保持市场第三位,市场份额4.9%;

- OPPO和Samsung以4.3%的市场份额并列第四位。

国家“以旧换新”消费补贴政策虽未显著提振整体智能手机市场的增长,但对维持市场基本面稳定起到了支撑作用。进入2026年,该政策延续实施,但行业同时面临持续上升的成本压力,预计将为各厂商带来更严峻的经营挑战。

信息来源:IDC,https://mp.weixin.qq.com/s/xEY-TsT0CBJX4bozfiwbrQ

02

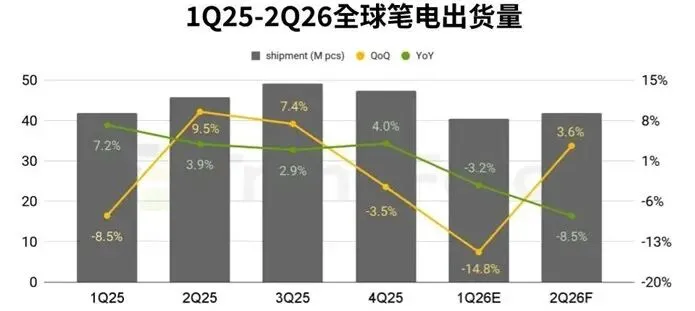

TrendForce:2026年Q1全球笔电出货量环比下降14.8%

根据TrendForce,全球笔电品牌自2025年下半年起面临存储器价格显著上涨的压力,2026年初开始,又遭遇CPU阶段性供给缺口、价格调涨的压力,加上包括PCB、电池、电源管理IC等零部件成本同步上行,预估将导致2026年第一季全球笔电出货季减14.8%。

零部件涨价分析:

- CPU占笔电整机BOM cost约15-30%。目前多数低阶与主流价位带的产品仍主要采用Intel CPU,但因Intel低阶处理器价格上调,且供给缺口可能到三月后才会稍微改善,导致笔电品牌的产品配置、出货节奏承受额外压力。

- 存储器:预估2026年第一季笔电用DRAM与SSD的合约价格将分别季增80%、70%以上,上行幅度高于预期,加上笔电品牌自2025年第四季起积极出货,使得存储器库存周数快速下降。然而2026年第一季开始,因品牌在存储器原厂的供货满足率下降,开发存储器货源的弹性受限制,导致影响了生产排程与出货节奏。

- PCB的成本,也受设计复杂度提高与铜价飙涨等因素而被推升。随着主机板层数因中高阶笔电规格升级而增加,PCB成本逐步走高将成结构性趋势。

下述零部件的单一价格涨幅虽不及存储器或CPU,但叠加起来仍对毛利偏低的笔电品牌形成实质性压力。

- 笔电规格提升亦推高单机电池成本,加上锂电池材料价格回温,电池报价也随之提高。

- 同时,笔电CPU、NPU功耗上升,也连带增加电源管理IC配置需求;

- Wi-Fi 7、USB 4等新规格导入,也垫高了相关芯片与连接器成本。

尽管供给风险扩大,品牌端对2026年第一季的出货预估仍持积极态度,然而,T考量品牌可能无法在预定时间点备齐所有物料,预估第一季全球笔电出货量将季减14.8%,第二季则有望因Intel CPU到货量好转,呈温和季增。

2026年全年,预计出货量将从先前预估的年减5.4%,扩大至年减9.4%。由于存储器维持高价、CPU供给不稳定,笔电市场短期面临一定程度不确定性。

信息来源:TrendForce,https://mp.weixin.qq.com/s/rAZ0hJUEu1rOhFDqNzMA4Q

03

AVC:2026年学习平板市场六大趋势预测

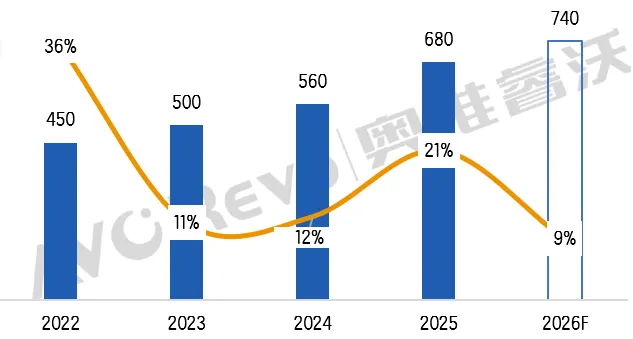

2025年,学习平板市场在政策扶持与技术革新双重驱动下保持高速增长,推总全渠道销售量680万台,同比增幅达21%,销售额突破180亿元,同比增长12%,创下近三年同期新高。

随着AI大模型技术深度落地、消费需求升级及市场竞争加剧,2026年学习平板市场将迎来格局重构与品质升级的关键期,2026年中国学习平板市场将呈现以下六大趋势:

• 趋势一:中国学习平板全渠道零售市场高增后逐步趋稳,2026年预计销量延续温和增长

长期来看,中国学习平板零售销量与教育政策导向、家庭教育投入意愿、产品技术迭代深度关联。2025年随着国补政策以及AI技术的双轮拉动,销量增速进一步提升至21%。2026年,尽管行业整体增长动能有所减弱,但市场仍将保持正向增长,预计同比增长9%,全渠道零售销量将达740万台。

2022-2026F中国学习平板全渠道销量预测(万台)

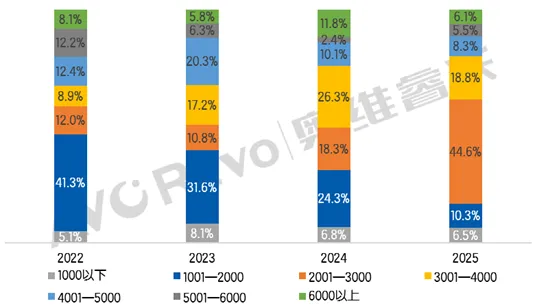

• 趋势二:市场规模稳步扩容,低端、高端动力减弱,中端化转型加速

从产品结构看:

- 低端市场(2000元以下)占比从2022年的46.4%大幅萎缩至2025年的16.8%,

- 中端(2000-4000元)产品市占攀升至63.4%,增长了42.5个百分点。

- 中高端(4000-5000元)与高端(5000元以上)产品市占比分别萎缩至至8.3%和11.6%。

这一趋势在2026年将持续强化,消费者更看重AI交互、内容质量与性价比的平。预测2026年无论是家庭消费、中小企业办公采购,还是校园批量采购,均更倾向于选择 “性价比最优、适配场景广” 的中端机型,加速行业结构向“中端为主、两端补充”的格局定型。

• 趋势三:AI大模型全面渗透,功能体验迭代升级

AI大模型已成为学习平板核心竞争力,2026年,学习平板将从基础智能向“拟人化交互”升级,头部品牌纷纷搭载专属教育大模型,如作业帮自研教育大模型、学而思九章大模型、网易有道“子曰”教育大模型,实现AI1对1家教、全学科作业精批、个性化学情推送等功能。

- 产品迭代速度从传统1-2年缩短至1-2个月,AI口语陪练、分步骤讲题、薄弱项精准突破等场景化功能将成为标配,重构家庭辅导新模式。

- 2025年行业步入成熟阶段,中端产品成市场核心支撑,渗透率增至57.8%;预计2026年,行业中端化、品质化转型趋势持续强化,市场渗透率将达到70%以上。

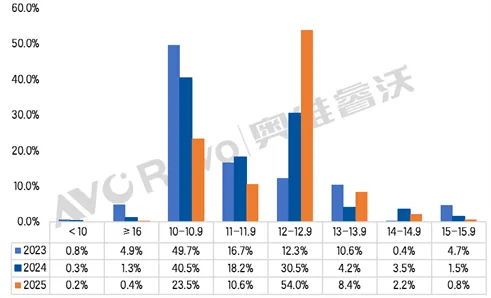

- 在硬件尺寸上,AI学习平板“大屏护眼、沉浸式交互”的升级方向,12-12.9英寸面板占比从12.3%激增至54.0%成为绝对主流,10-10.9英寸份额快速萎缩,小尺寸与超大尺寸持续边缘化,预测大尺寸面板也将成为2026年产品迭代的重要硬件基础。

2023-2025 各尺寸学习平板面板线上零售趋势

•趋势四:竞争格局重构,教育、科技系品牌主导市场,双模定制市场新亮点

行业竞争阵营呈现明显分化态势,科技系与教育系品牌强势崛起,持续挤压传统教育硬件厂商的生存空间与市场份额。

- 2025年作业帮以32.6%市场份额位居线上销量第一,学而思、科大讯飞等紧随其后,前五大品牌集中度达86.6%。同比增加9.8个百分点。

传统厂商依托渠道积淀坚守中低端市场,互联网科技企业凭借技术优势布局高端,教育系品牌以教研内容构建壁垒。

2026年头部品牌马太效应加剧,市场资源进一步向具备“技术+内容”双优势的企业集中。

- 学而思与华为联手推出双模定制学习平板华为擎云C5e 的标志性事件。

- 荣耀联合火火兔推出专注幼小启蒙的学习机“荣耀护眼学习机 火火兔版W19”,更是将科技大厂的硬件研发、供应链优势,与教育巨头的教研体系、内容生态进行深度融合,打破了单一品牌“重硬件轻内容”或“有内容无技术”的发展局限。

•趋势五:政策红利释放,教育资源普惠化加速,护眼成品牌必争赛道

国家政策持续加码AI教育与智能硬件发展,2024年教育部发布《关于加强中小学人工智能教育的通知》,明确2030年前在中小学基本普及人工智能教育,多地同步推出智能学习设备消费补贴政策,对6000元以下产品给予15%(封顶500元)补贴。

- 政策东风推动下,AI学习平板加速“进校园、进课堂”,尤其向教育资源相对薄弱的欠发达地区渗透,凭借标准化、高质量的数字教学内容,有效缩小区域间教育资源鸿沟;

- 同时,G端校园集中采购需求持续放量,成为拉动市场增长的全新引擎。

同时,家长与学校对学习设备的护眼性能要求不断提高,护眼功能的重要性日益凸显。具备类纸屏显示、防蓝光过滤、距离感应提醒、用眼时长管控等多重护眼技术的产品,更易获得消费者青睐。

•趋势六:内容壁垒凸显,教研实力成核心竞争力

随着AI学习平板硬件配置日趋同质化,内容资源的丰富度、教研体系的专业性已成为品牌突围的核心关键,头部企业纷纷加码自研投入构建差异化壁垒。

- 作业帮以25亿+海量题库为核心支撑,拥有8000名辅导老师答疑团队,升级至74大AI学习工具,涵盖700+万套真题及3900+册热门教辅,配套清北名师教研领衔团队打造专属考前大招课与金牌备考模式,能精准匹配335个教材版本及地方特色考题。

- 学而思依托22年教育沉淀搭建12级培优体系,组建3000+S级教研团队,其课程通过电子国审备案,新课标同步课更新速度行业领先;

- 科大讯飞凭借全栈自主AI大模型构建11.2亿知识点图谱,精准锁定薄弱项,分区域定制知识图谱适配不同考情,小升初、中高考衔接阶段课程表现突出;

- 小猿则聚焦数学思维培优,依托20亿+真人命题题库构建“诊-学-练”闭环,通过AI超拟人1对1引导解题,引进海尼曼FPC分级阅读体系强化英语学科优势,覆盖教材版本的同步课程。

2026年,具备正版备案课程、专属教研体系、海量精准题库及AI赋能能力的产品将持续领跑。

市场竞争已从单纯“硬件比拼”全面转向“内容+技术”的综合实力较量,中小品牌因缺乏教研积淀与资源整合能力,生存空间进一步压缩,倒逼其加速向细分学段、特色学科等领域寻求差异化突破。

信息来源:AVC,https://mp.weixin.qq.com/s/G8lNXixPSsTxTLN319i4UA