本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

荣信教育文化产业发展股份有限公司(股票代码:301231)是一家在深圳证券交易所创业板上市的少儿图书策划与发行企业,成立于2006年,注册地位于西安市高新区。公司主要从事少儿图书的策划与发行、少儿文化产品出口业务,拥有"乐乐趣""傲游猫""儿屿"三大品牌矩阵。其中"乐乐趣"品牌主要定位于中高端市场,"傲游猫"品牌主要定位于大众市场,"儿屿"品牌主要为6-12岁孩子提供高品质虚构类文学读物。公司产品覆盖0-14岁中国少年儿童阅读需求,包括立体书、翻翻书、洞洞书、发声书、气味书、触摸书、手偶书、多媒体书等互动性突出的少儿图书产品。

二、公司目前所处的发展阶段:

公司目前处于数字化转型与主营业务稳健发展并重的关键阶段。一方面,公司持续巩固在少儿图书细分市场的领先地位,深耕"漫画+"等畅销品类,打造《莉莉兰的小虫虫》《米吴科学漫画》等爆款IP;另一方面,公司正全面推进以AI技术为核心的数字化转型战略,已接入DeepSeek大模型,成立儿童教育AI研究院,与阿里云建立战略合作关系,探索AI赋能儿童教育的新路径。同时,公司正在投资建设荣信文化创意园区项目,为未来产能扩张和内容生产基础设施建设做准备。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)细分市场领先地位:2025年上半年公司在少儿图书零售市场图书公司中排名第3,实洋占有率为2.68%;在少儿科普类图书零售市场图书公司中排名第2,实洋占有率为5.34%;在低幼启蒙类图书零售市场图书公司中排名第2,实洋占有率为2.69%。

(2)优秀的策划创作能力:公司集策划者与创作者角色于一身,具备系统化的创意图书开发流程和内容创作体系,在立体、翻翻、洞洞、发声、气味、触摸等不同表现形式图书的设计制作方面具有丰富经验。

(3)国际化创作团队:公司与英国编辑团队合作多年,创意团队近100人,能够准确把握少儿互动立体类图书行业市场需求,具备全球遴选和自主创作优秀图书的能力。

(4)丰富版权储备:公司与多家国际知名图书出版公司建立长期稳定战略合作关系,版权来源于欧洲、北美洲、亚洲等多个地区,覆盖英语、法语、意大利语、日语等多个语种;同时自主开发《丝绸之路的故事立体书》等原创IP。

(5)全渠道营销体系:公司以抖音和小红书为核心推广平台,拥有传统电商渠道(京东、天猫、当当等)及内容电商渠道(抖音等),线下覆盖全国重点新华书店、连锁书店、机场书店、高铁站书店及母婴亲子店,并建立私域渠道(会员运营中心)承接外溢流量。

(6)AI数字化转型能力:2025年3月,乐乐趣小火箭AI智能点读笔通过阿里云正式接入DeepSeek,优化基本问答、科普知识问答功能,并新增故事创编等功能;同月儿童教育数字研究院升级为儿童教育AI研究院;4月与阿里云签署合作意向书,基于千问(Qwen)系列大模型和PAI平台构建应用智能体(Agent)。

(7)数据资产积累:公司根据《3-6岁儿童学习与发展指南》建立儿童阅读行为标签体系,对已有内容进行打标、对现有数据进行归档,搭建支撑AI技术应用落地的数据基础。

研发费用方面,2025年上半年研发投入为72.80万元,占营业收入的比例为0.40%。

3、重要财务指标分析:

1)营业总收入:

2025年三季度的营业总收入为2.52亿元,相较于2024年三季度的1.97亿元,同比增长27.83%。评价:收入呈现明显复苏趋势,扭转了2024年同期的负增长态势,说明公司业务拓展或市场恢复取得积极进展。

2)归母净利润:

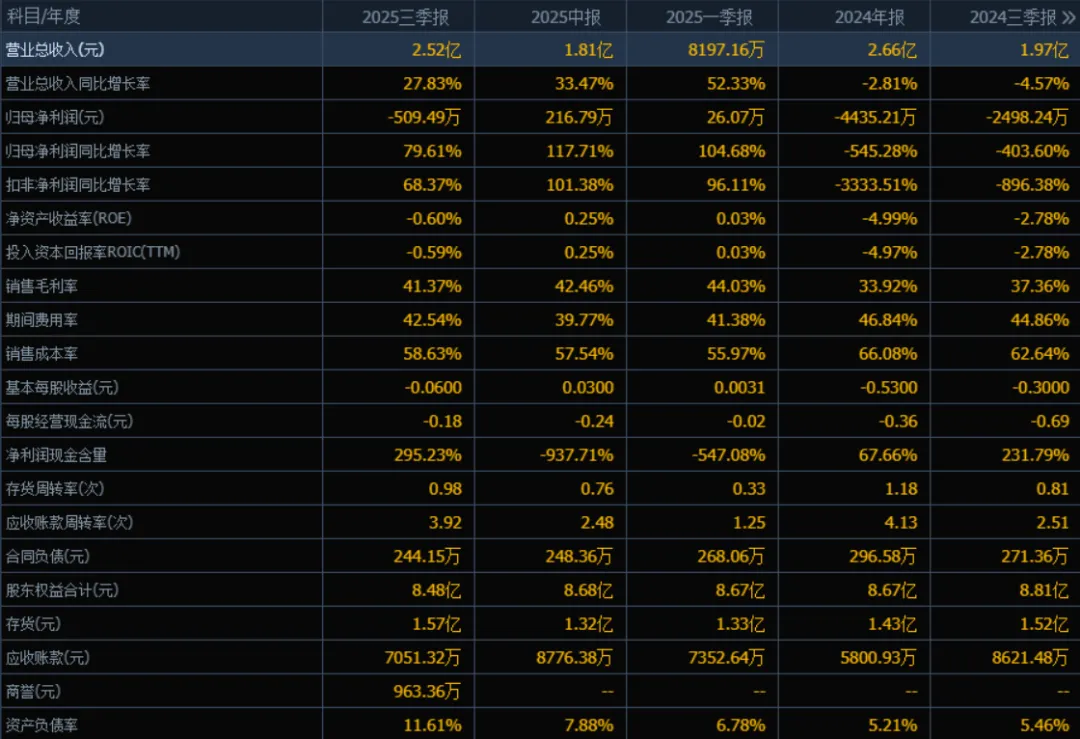

2025年三季度的归母净利润为-509.49万元(亏损),相较于2024年三季度的-2498.24万元,亏损幅度收窄79.61%。评价:虽然仍处于亏损状态,但亏损大幅减少,盈利改善趋势显著。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年三季度的ROE为-0.60%,ROIC为-0.59%;相比2024年三季度的ROE为-2.78%、ROIC为-2.78%。评价:两个指标均从较大负值向零值收窄,表明公司资本使用效率有所改善,但仍未实现正向回报。

4)销售毛利率:

2025年三季度的销售毛利率为41.37%,相比2024年三季度的37.36%有所提升。评价:毛利率持续改善,反映公司产品或服务定价能力增强或成本控制优化。

5)期间费用率:

2025年三季度的期间费用率为42.54%,略高于2024年三季度的44.86%,但较2024年报的46.84%有所下降。评价:费用率仍处于较高水平,对净利润形成一定压力,需关注费用控制效果。

6)销售成本率:

2025年三季度的销售成本率为58.63%,相比2024年三季度的62.64%有所下降。评价:成本控制良好,与毛利率提升趋势一致,有助于盈利改善。

7)净利润现金含量:

2025年三季度的净利润现金含量为295.23%,显著高于2024年三季度的231.79%。评价:经营活动现金流对净利润的覆盖能力强,表明盈利质量较好,现金流支持能力增强。

8)存货周转率和应收账款周转率:

2025年三季度的存货周转率为0.98次,应收账款周转率为3.92次;相比2024年三季度的0.81次和2.51次均有所提升。评价:资产运营效率提升,存货和应收账款管理改善,资金使用效率增强。

9)应收账款和存货:

2025年三季度的应收账款为7051.32万元,存货为1.57亿元;相比2024年三季度的8621.48万元和1.52亿元,应收账款下降,存货微增。评价:应收账款控制良好,存货规模略有上升,需关注是否存在存货积压风险。

10)资产负债率:

2025年三季度的资产负债率为11.61%,相比2024年三季度的5.46%有所上升,但仍处于较低水平。评价:负债率虽有提升,但仍保持在健康区间,财务结构相对稳健。

综上所述,

该公司在2025年三季度表现出收入增长复苏、亏损大幅收窄、毛利率提升、成本控制优化、现金流质量改善、资产运营效率提升等多方面积极变化。尤其是在盈利能力和营运效率方面改善明显,现金流覆盖能力强,财务结构仍属稳健。需关注的问题包括:仍处亏损状态、期间费用率偏高、存货规模略增。整体来看,公司处于经营改善与转型阶段,若持续优化费用控制与存货管理,有望逐步实现盈利转正。

4、品牌质量及客户资源:

品牌方面,"乐乐趣"品牌在少儿图书领域拥有较高知名度和美誉度,多次获得京东、天猫、当当等主流电商平台的荣誉奖项。公司产品以高品质著称,在印刷质量把控方面,通过向出版社推荐符合国家印刷生产要求的印刷厂、印刷前文件审核、印刷中随机抽样检查、印刷后大货样检验、入库前产品抽检等多种方式,形成完整的产品印刷质量把控体系,保证发行的图书均为绿色印刷产品。客户资源方面,公司已与汉堡王、飞鹤、长隆集团等知名企业建立了合作关系,通过企业客户开发促进品牌价值的共同提升。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所属行业为新闻和出版业,主要从事少儿图书的策划与发行。少儿图书行业上游主要为作者、插画师、版权代理机构等内容提供方以及印刷厂等生产方;下游主要包括电商平台(传统电商和内容电商)、实体书店、母婴店等销售渠道以及终端消费者。2025年上半年,中国整体图书零售市场呈现高开走低趋势,码洋同比小幅增长0.73%,实洋同比下降0.31%。从渠道来看,仅内容电商渠道实现正向增长,码洋同比增长47.62%,而平台电商、垂直及其他电商、实体店渠道仍面临较大发展压力。

2、行业的市场容量及未来增长速度:

少儿类图书依然是整体图书零售市场中码洋比重最大的品类。根据开卷信息数据,2025年上半年少儿类图书码洋占比为29.88%,同比增长4.72%。畅销类图书以"漫画+"类形式为主,涵盖儿童心理健康、性格养成、情商培养、社交礼仪、文化常识百科、神话演绎等多方面内容。随着国家对儿童阅读和素质教育的重视,以及AI技术在教育领域的应用拓展,预计未来三年少儿图书市场将保持3-5%的稳步增长,其中内容电商渠道增速预计维持在20%以上,而AI+教育类数字内容产品增速可能达到30%以上。

3、公司的市场地位:

根据开卷信息数据,2025年上半年公司在少儿图书零售市场图书公司中排名第3,实洋占有率为2.68%;在少儿科普类图书零售市场图书公司中排名第2,实洋占有率为5.34%;在低幼启蒙类图书零售市场图书公司中排名第2,实洋占有率为2.69%。公司在少儿图书细分市场具有明显领先地位,特别是在科普类和启蒙类细分领域具备较强竞争优势。

4、公司的竞争对手:

公司面临的市场竞争主要来自于其他少儿图书策划与发行公司、综合性出版社的少儿分社以及新兴的互联网内容公司。虽然报告中未明确列示具体竞争对手名称,但行业内主要竞争者包括其他在少儿图书市场具有较高市场份额的民营图书策划公司以及拥有丰富版权资源的大型出版集团。

5、公司对于竞争对手的竞争优势:

(1)内容为王、创新驱动的差异化优势:公司坚持"在阅读中感知美好,提升孩子看不见的竞争力"的核心理念,在立体书、翻翻书等互动类图书领域具有独特的产品设计和制作工艺优势。

(2)"图书+"的多元化发展模式:公司不仅提供纸质图书,还通过"莉莉兰的小虫虫"等IP打造动画、周边衍生品,构建起内容创作与商业转化并重的全链路IP宇宙开发体系。

(3)AI技术先发优势:公司率先接入DeepSeek大模型,与阿里云建立战略合作,在AI点读笔、智能内容生成等方面走在行业前列。

(4)全渠道营销优势:公司建立了以抖音、小红书为核心的新媒体营销矩阵,同时覆盖全国主要实体书店网络,能够灵活调整内容电商、传统电商、实体店之间的营销策略。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司当前在建项目、产能扩张计划、AI数字化转型进展以及行业发展趋势,对未来三年利润增长情况分析如下:

2025年:预计全年净利润增长率将达到80%-100%。增长主要来源于:(1)公司持续推进全域营销计划,动态调整内容电商、传统电商、实体店营销策略,构建稳定高效的"爆款"产品打造模式,预计下半年将继续保持上半年33%以上的营收增长势头;(2)《莉莉兰的小虫虫》《米吴科学漫画》等爆款IP持续热销,上半年累计销量已突破310万册和1,000万册,全年版权运营收入有望大幅增长;(3)AI点读笔等数字化产品在下半年进入放量期,带来新的利润增长点。

2026年:预计净利润增长率将达到40%-60%。增长驱动因素包括:(1)荣信文化创意园区项目预计将逐步投入使用(目前进度13%,自有资金投资),产能扩张将带来图书策划和制作能力的显著提升;(2)AI技术全面落地应用,基于阿里云千问大模型构建的智能体(Agent)投入运营,数字内容服务收入占比提升,毛利率有望进一步提高;(3)与汉堡王、飞鹤、长隆集团等企业客户的深度合作产生规模化收益,B端业务成为新的增长点;(4)内容电商渠道持续扩张,预计该渠道收入占比将提升至50%以上。

2027年:预计净利润增长率将达到25%-35%。增长主要来自:(1)数字化转型成熟期,数据资产变现能力增强,通过儿童阅读行为标签体系实现的精准营销和内容推荐将显著提升转化率和复购率;(2)IP宇宙开发体系成熟,"莉莉兰的小虫虫"等IP的动画、周边衍生品、授权业务形成稳定收入流;(3)海外市场拓展见效,公司已连续七次获评"国家文化出口重点企业",随着海外市场波动影响减弱,出口业务有望恢复增长;(4)创意园区全面达产,规模效应显现,单位成本下降。

三年年均复合增长率预计为45%-55%。这一增长将主要由公司主动实施的AI数字化转型战略和产能扩张项目驱动,而非单纯依赖行业自然增长(行业预计年自然增长率为3-5%)。其中,2025年增长主要来自营销效率提升和爆款产品热销带来的主营业务改善;2026-2027年增长将更多来自AI技术应用带来的业务边界拓展和荣信文化创意园区投产带来的产能释放。需要关注的风险因素包括版权合同续约风险、AI技术应用落地进度以及图书选题偏离市场需求等。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:亏损、亏损、39.07

注:$荣信文化$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。