本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

欧克科技股份有限公司(曾用名江西欧克科技股份有限公司),股票代码001223,于2022年12月12日在深圳证券交易所上市。公司前身江西欧克科技有限公司成立于2011年8月,总部位于江西省九江市修水县。公司主要从事生活用纸智能装备和新能源锂电智能装备的研发、生产、销售与服务,为客户提供全自动智能装备及综合性解决方案。2025年上半年,公司业务涵盖生活用纸智能装备(抽取式纸巾生产线、卷纸生产线、手帕纸生产线等)、薄膜材料(生活用纸包装材料及聚酰亚胺PI薄膜)以及新能源锂电隔膜装备三大板块。

二、公司目前所处的发展阶段:

公司正处于从单一设备制造商向整线系统集成解决方案提供商转型的关键期,同时实施横向拓品与纵向延伸的多元化扩张战略。具体表现为:一是产品升级,从单机设备向整线集成方案升级,生产线自动化水平从半自动提升至全自动,并向"黑灯工厂"高度智能化装备演进;二是业务跨界,依托生活用纸装备领域积累的精密制造技术(如流延、定型、分切、精密控制等),向新能源锂电隔膜设备领域拓展;三是产业链延伸,从设备向下游薄膜材料(包装膜、PI膜)延伸,构建"设备+材料"双轮驱动模式。公司通过设立产业基金、增资控股等方式加速布局,如2025年上半年新设江西欧克博隆智能装备、江西欧克包装技术、江西欧克智能叉车等子公司,并投资设立共青城与君欧克智能制造创业投资合伙企业。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术研发优势:公司拥有江西省省级企业技术中心,截至报告期末拥有85项专利(其中12项发明专利)及39项软件著作权,作为主要起草单位参与三项轻工行业国家标准制定。核心技术包括虚拟调试技术、柔性化伺服压送及半折应用技术、超宽幅薄膜防皱技术、自动接膜技术、高精度轴辊微米级加工工艺等。自主研发的800型多通道全自动手帕纸生产线及5600型大宽幅全自动抽纸折叠机填补国内相关领域技术空白,技术水平达到国内领先。

(2)模块化智能装备平台:公司构建了基于标准化基础技术架构的模块化开发平台,实现机械系统设计与电气自动化控制的深度协同,具备整线系统集成能力,较传统分散采购模式可使客户生产线综合效率提升15%以上。

(3)精密制造能力:拥有高精度龙门加工中心等先进数控设备群,掌握轴、辊等关键非标件的微米级精加工工艺。

(4)研发投入:2025年上半年研发费用1507.83万元,占营业收入比例为3.31%。公司正在推进面向"黑灯工厂"的高度智能化装备研发,整合先进传感、自主决策与协同控制技术。

3、重要财务指标分析:

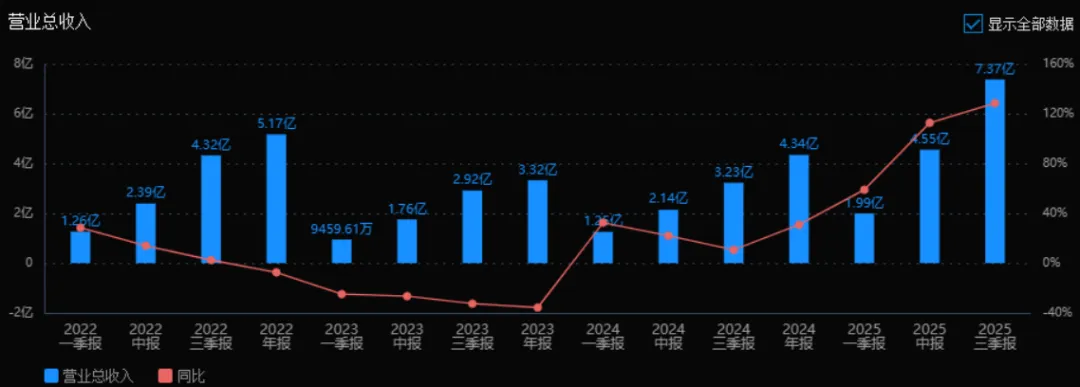

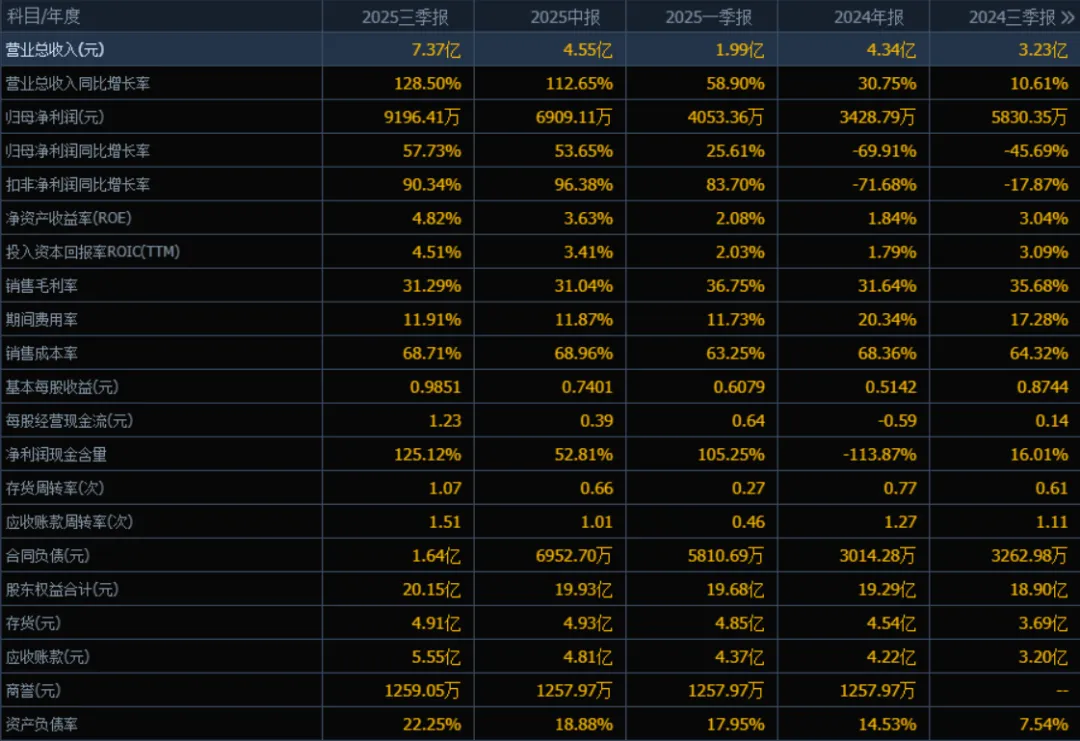

1) 营业总收入:2025年三季度营业总收入为7.37亿元,相较于2024年三季度(3.23亿元)增长了128.50%。评价: 公司营收规模在2025年呈现爆发式增长,增速持续提升(从一季度58.90%到三季度128.50%),显示其市场拓展和销售能力显著增强。

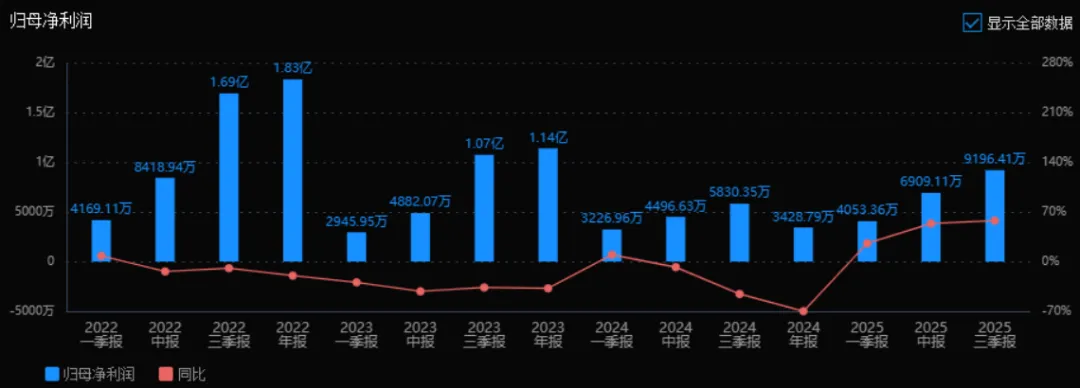

2) 归母净利润:2025年三季度归母净利润为9196.41万元,相较于2024年三季度(5830.35万元)增长了57.73%。评价: 在营收高速增长的同时,归母净利润也实现了大幅增长,扭转了2024年同期下滑的趋势,说明公司盈利能力和经营效率有所改善。

3) 净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度ROE为4.82%,ROIC为4.51%;相比2024年三季度的ROE为3.04%,ROIC为3.09%。两个指标均有明显提升。评价: ROE和ROIC均显著提升,表明公司运用自有资本和投入资本创造利润的效率在提高,股东回报能力增强。

4) 销售毛利率:2025年三季度销售毛利率为31.29%,相比2024年三季度(35.68%)下降4.39个百分点。评价: 毛利率同比有所下滑,但仍保持在30%以上,可能与产品结构、原材料成本或市场竞争有关,需结合具体业务背景分析。

5) 期间费用率:2025年三季度期间费用率为11.91%,相比2024年三季度(17.28%)下降5.37个百分点。评价: 期间费用率显著下降,说明公司在成本控制和费用管理方面取得较好成效,有助于提升净利润水平。

6) 销售成本率:2025年三季度销售成本率为68.71%,相比2024年三季度(64.32%)上升4.39个百分点。评价: 销售成本率上升与毛利率下降趋势一致,反映出营业成本增幅高于收入增幅,挤压了部分利润空间。

7) 净利润现金含量:2025年三季度净利润现金含量为125.12%,相比2024年三季度(16.01%)大幅提升。评价: 该指标显著改善并超过100%,说明公司净利润质量高,经营活动现金流充裕,盈利具有较强的现金保障。

8) 存货周转率和应收账款周转率:2025年三季度存货周转率为1.07次,应收账款周转率为1.51次;相比2024年三季度(存货周转率0.61次,应收账款周转率1.11次)均有所提升。评价: 两项周转率均提高,表明公司在存货管理和应收账款回收效率上有所改善,运营效率提升。

9) 应收账款和存货:2025年三季度应收账款为5.55亿元,存货为4.91亿元;相比2024年三季度(应收账款3.20亿元,存货3.69亿元)均有明显增长。评价: 应收账款和存货随营收规模扩大而同步增长,增幅与收入增长基本匹配,但仍需关注其增速是否合理及潜在的资金占用风险。

10) 资产负债率:2025年三季度资产负债率为22.25%,相比2024年三季度(7.54%)大幅上升14.71个百分点。评价: 资产负债率显著提升,但仍处于相对较低水平,说明公司在扩张过程中适度增加了负债,财务结构依然稳健,但需关注未来债务管理能力。

综上所述:公司在2025年表现出强劲的成长性,营收和净利润实现高速增长,运营效率提升,现金流状况显著改善。尽管毛利率有所下滑、成本率上升,但期间费用控制良好,盈利质量较高。资产周转效率提升,但应收账款和存货随业务扩张增长较快,资产负债率上升但仍属健康。整体来看,公司处于快速扩张期,盈利能力和营运能力均有所增强,未来发展潜力较大,但也需关注成本控制与资产周转的持续优化。

4、品牌质量及客户资源:

公司品牌在行业内具有较高美誉度,多次获得客户颁发的"优质供应商""战略合作伙伴"荣誉。产品质量达到国际先进水平,具备进口替代能力,特别是5600型大宽幅全自动抽纸折叠机等产品在国内处于领先地位。客户资源优质且集中度高,主要客户包括金红叶纸业集团有限公司(及其同一控制下各子公司)、福建恒安集团有限公司、中顺洁柔纸业股份有限公司、维达纸业(中国)有限公司等国内生活用纸行业龙头企业。国际业务方面,产品已成功进入东南亚、欧洲等地区,与多家海外大型生活用纸厂商建立业务合作。下游客户通常需要6-18个月的严格考察认证,一旦达成合作即形成长期稳定的战略合作关系。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所处行业为专用设备制造业,细分包括生活用纸智能装备和新能源锂电智能装备。上游主要为钢材、高端电子元器件、控制系统等原材料供应商;下游主要为生活用纸制造企业及锂电池隔膜生产企业。生活用纸行业需求相对刚性但受宏观经济影响,大型纸厂资本开支存在周期性波动;新能源锂电隔膜行业则受新能源汽车产业政策、终端需求增速影响显著。公司利用在生活用纸设备领域积累的流延成型、冷却定型、在线检测、收卷分切等核心工艺,与湿法锂电隔膜生产工艺的高度协同性,实现技术迁移应用。

2、行业的市场容量及未来增长速度:

生活用纸智能装备行业方面,随着消费升级和生活品质提升,市场对高端生活用纸及智能化生产装备的需求持续增长,行业技术升级趋势明显,进口替代空间较大。新能源锂电隔膜设备行业方面,受益于新能源汽车和储能产业发展,隔膜设备需求快速增长,特别是宽幅化、高速化趋势明显。根据行业预测,全球锂电池隔膜市场规模预计在未来几年保持15%-20%的年均复合增长率,对应设备需求持续旺盛。

3、公司的市场地位:

公司是国内生活用纸智能装备领域的领先企业,是国内少数具备整线系统集成能力的厂商之一,在抽取式纸巾生产线、手帕纸生产线等细分领域市场占有率位居前列。在800型多通道全自动手帕纸生产线和5600型大宽幅全自动抽纸折叠机等高端产品领域,公司是国内主要供应商,技术水平达到国内领先。新能源锂电隔膜设备领域,公司属于新进入者,正依托技术迁移优势快速布局,尚未形成大规模销售(2025年上半年新能源锂电智能装备收入为0,上年同期为1150.44万元,显示业务处于调整期)。

4、公司的竞争对手:

生活用纸智能装备领域竞争对手主要包括国内外具备整线供应能力的企业,如部分欧洲、日本的高端装备制造商(具体名称未在报告中披露),以及国内部分同行企业。新能源锂电隔膜设备领域 competitors 包括行业内成熟的锂电隔膜设备制造商(报告中提及技术路线演进的竞争对手,但未列示具体名称)。

5、公司对于竞争对手的竞争优势:

(1)技术迁移优势:生活用纸设备与锂电隔膜设备在流延、定型、分切、精密控制等核心工艺上具有高度相似性,公司可快速实现技术转化;

(2)精密制造基础:多年积累的轴辊微米级精加工工艺和数控加工能力,可直接应用于锂电设备关键部件制造;

(3)整线集成能力:相比单一设备制造商,公司提供从工厂规划、工艺设计到设备交付的全周期服务,综合效率提升15%以上;

(4)客户协同效应:生活用纸设备业务积累的优质客户关系可为新材料业务(包装膜)提供渠道协同;

(5)成本控制与响应速度:相比国外竞争对手,公司具有性价比优势和更快的售后服务响应能力。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司在建项目、产能扩张计划及行业发展趋势,对未来三年利润增长情况分析如下:

2025年:预计全年净利润同比增长45%-55%。增长主要来源于:(1)生活用纸智能装备业务受益于下游客户产能扩张,保持稳健增长,预计贡献增长20-25%;(2)薄膜材料业务(生活用纸包装膜)产能逐步释放,收入持续高增长,预计贡献增长15-20%;(3)生活用纸智能装备生产建设项目预计于2025年12月达到预定可使用状态,下半年部分产能可能提前释放。需注意的是,薄膜材料业务毛利率较低(10.90%),收入结构变化可能拉低整体利润率,但规模效应将带动利润绝对额增长。

2026年:预计净利润同比增长30%-40%。增长驱动因素:(1)生活用纸智能装备生产建设项目全面投产,新增产能释放带来增量收入,预计直接贡献增长15-20%;(2)新能源锂电隔膜设备业务经过技术储备和市场开拓,有望实现规模化销售,成为新的增长点,预计贡献增长10-15%;(3)新设子公司(欧克博隆、欧克包装、欧克智能叉车)业务逐步开展,贡献增量利润。随着薄膜材料业务工艺优化和良品率提升,该业务毛利率有望从目前的10.90%提升至15%左右,带动整体盈利能力改善。

2027年:预计净利润同比增长25%-35%。增长来源:(1)锂电隔膜设备业务进入成长期,销售收入占比提升,该业务毛利率预计高于传统生活用纸设备,带动利润结构优化;(2)生活用纸设备业务维持稳定增长,受益于出口市场(东南亚、欧洲)拓展,预计保持10-15%增长;(3)"设备+材料"产业链协同效应显现,薄膜材料业务规模效应下毛利率进一步提升至18-20%;(4)售后及营销网络建设项目投入的广州总部及区域网点产生效益,提升销售效率和客户粘性。同时,公司对外投资的产业基金(如共青城与君欧克智能制造创业投资合伙企业)可能产生投资收益贡献。

三年年均复合增长率(CAGR)预计约为33%-43%。此预测基于以下前提:生活用纸行业资本开支周期不出现大幅波动;新能源锂电隔膜设备业务拓展顺利;在建项目按期投产;原材料价格(钢材、电子元器件)保持稳定。若出现下游行业周期性下滑或技术迭代不及预期,实际增长可能低于此区间。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:145.30、40.63、53.37

注:$欧克科技$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。