摘要:2025年,中国肉鸡产业在规模化升级、种源自主化推进、消费需求转型及国际贸易格局优化的多重驱动下,实现产能稳步扩张、质量效益持续提升,同时也面临种源核心性能差距、疫病防控压力、产业链协同不足等挑战。

本报告基于农业农村部、国家统计局、中国畜牧业协会、海关总署及行业龙头企业公开数据,结合全球肉鸡产业发展态势,全面剖析2025年中国肉鸡产业的生产、消费、贸易、市场行情及产业链各环节运行特征,精准识别产业发展痛点与机遇,科学预判2026年产业发展趋势,并提出针对性发展建议,为行业从业者、投资者、政策制定者提供专业参考。

报告核心结论:2025年中国肉鸡产业呈现“供给稳增、消费升级、出口突破、效益分化”的发展态势,全年肉鸡出栏量达131.1亿只,鸡肉产量突破2400万吨,出口量首次超过进口量;

2026年,受益于种禽端景气回升、消费需求持续释放及政策扶持力度加大,产业将进入“质量提升、集中度加速、种源突破、价值深耕”的关键发展期,预计肉鸡产能稳步增长,市场价格整体向好,种源自主化进程进一步加快,深加工产业迎来新一轮发展机遇。

2025年产业概况

2025年,中国肉鸡产业整体呈现“稳中有进、提质增效”的发展态势,产能规模稳步扩张,生产效率持续提升,消费需求多元化发展,国际贸易格局实现历史性突破,产业链各环节协同发展水平不断提高,但行业内部效益分化明显,中小散户加速退出,头部企业持续领跑。

全年核心数据如下:肉鸡出栏量131.1亿只,同比增长6.0%;鸡肉产量2403.3万吨,同比增长8.6%;

年末肉鸡存栏量同比增长5.7%;鸡肉消费量约2360万吨,同比增长7.8%;

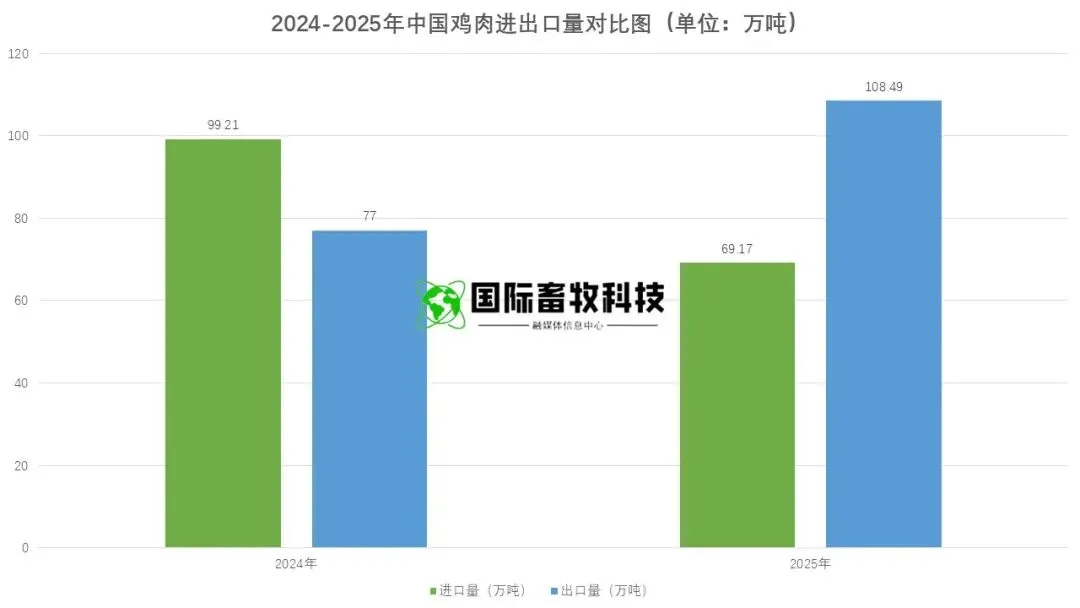

鸡肉出口量108.49万吨,同比增长40.9%,进口量69.17万吨,同比下降30.3%,首次实现出口量超过进口量;

全年肉鸡产业总产值突破7500亿元,同比增长9.2%。

从产业结构来看,白羽肉鸡与黄羽肉鸡协同发展,白羽肉鸡凭借养殖效率高、成本低的优势,占据产业主导地位,2025年白羽肉鸡出栏量95.7亿只,占总出栏量的73.0%,鸡肉产量1930.2万吨,占总产量的80.3%;

黄羽肉鸡依托口感优势,在家庭消费、高端餐饮领域保持稳定份额,2025年出栏量35.4亿只,占总出栏量的27.0%,鸡肉产量473.1万吨,占总产量的19.7%。

从区域分布来看,供给端持续向粮食主产区集中,山东、河南、河北、辽宁等省份成为肉鸡养殖核心区域,合计出栏量占全国总量的60%以上;

消费端以华东、华南、京津冀三大城市群为主,合计消费量占全国比重超过45%,同时华中、西南地区消费增速显著高于全国平均水平。

2025年中国肉鸡产业详情

1

种鸡环节:引种量微降,自繁占比提升,产能运行平稳

种鸡环节作为肉鸡产业的“源头”,直接决定产业供给能力与产品质量,2025年中国肉鸡种鸡环节呈现“引种微降、自繁提速、产能平稳”的发展特征,种源自主化取得阶段性突破,但核心性能仍与进口品种存在差距。

从白羽肉鸡种鸡来看,2025年全球禽流感疫情局部高发,法国、美国等主要供种国相继发生禽流感疫情,导致国内祖代种鸡引种受到一定影响。

全年白羽肉鸡祖代引种更新总量为150.85万套,较2024年的157.46万套减少6.61万套,减幅4.20%,其中海外引种量62.86万套,同比减少18.27%,法国引种量占海外引种总量的40.28%。

值得注意的是,2025年11-12月,法国种鸡主产区曼恩-卢瓦尔省和阿摩尔滨海省发生禽流感疫情,导致国内2026年初引种计划暂停,进一步凸显种源自主化的重要性。

与此同时,国内白羽肉鸡种鸡自繁能力持续提升,2025年国内祖代种鸡自繁量达到90.72万套,较2024年增加10.36%,占祖代种鸡更新总量的59.07%,首次超过海外引种占比,成为祖代种鸡更新的核心来源,标志着中国白羽肉鸡种源自主化进程进入新阶段。

但需客观认识到,目前国产祖代种鸡在父母代产蛋率、商品代料肉比等核心生产性能上仍与进口品种存在差距,综合养殖成本较高,市场接受度有待进一步提升。

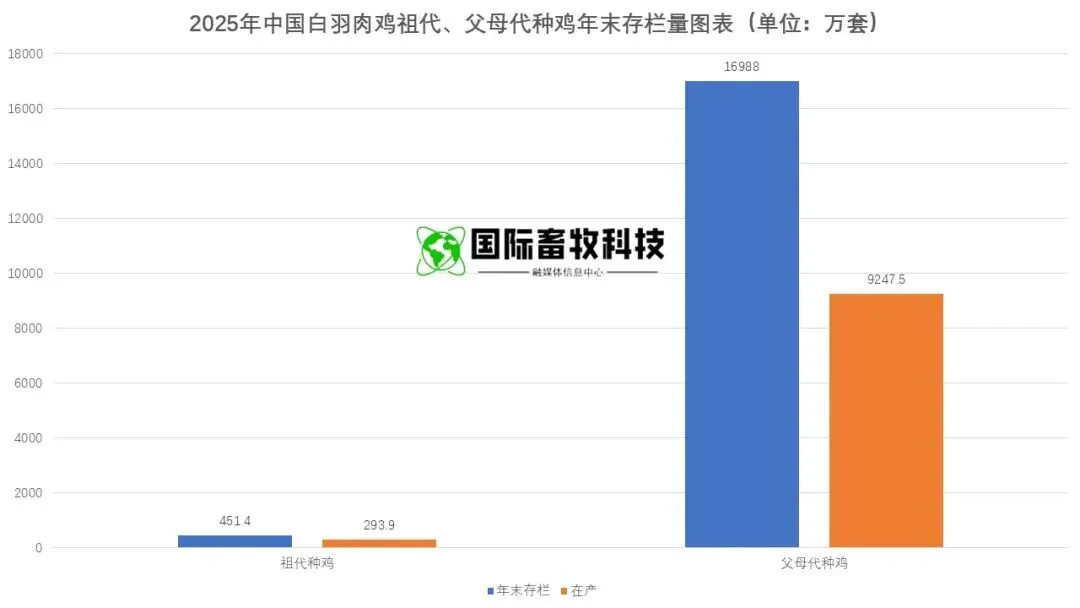

从产能运行来看,2025年年末白羽肉鸡祖代种鸡存栏451.4万套,同比增长2.7%,环比增长2.2%,较年均线高3.3%;其中在产祖代种鸡存栏293.9万套,同比增长4.1%,环比微降1.5%,较年均线略低0.7%,产能释放节奏略有调整。

父母代种鸡环节表现亮眼,2025年全国父母代鸡苗销售总量(自用+外销)达7950.32万套,较2024年增加920.37万套,增幅13.09%,创近五年峰值;年末父母代种鸡存栏16988.0万套,同比增长6.1%,环比微降0.5%,较年均线高1.8%,其中在产父母代种鸡存栏9247.5万套,同比增长4.6%,环比持平,整体产能运行平稳,为2026年商品鸡供给提供了坚实保障。

从黄羽肉鸡种鸡来看,2025年行业经历半年以上亏损,带动父母代种鸡产能进一步去化,当前父母代种鸡产能已降至历史偏低位水平。

全年黄羽肉鸡祖代种鸡存栏量同比增长7.0%,父母代种鸡存栏量同步增长,种鸡品质持续优化,优质黄羽肉鸡种鸡占比不断提升,适配高端餐饮与家庭消费需求。

从企业格局来看,白羽肉鸡种鸡领域集中度较高,益生股份、民和股份等头部企业占据主导地位,其中益生股份2025年引种26.6万套,占全国进口祖代肉种鸡的比例超过四成,祖代种鸡存栏量充足;黄羽肉鸡种鸡领域则以温氏股份、立华股份等企业为主,依托“公司+农户”模式,实现种鸡养殖规模化、标准化发展。

2

商品鸡养殖环节:产能稳增,效率提升,效益分化明显

商品鸡养殖环节是肉鸡产业的核心环节,直接决定鸡肉供给总量与养殖效益,2025年中国商品鸡养殖环节呈现“产能稳增、效率提升、成本波动、效益分化”的特征,规模化养殖优势持续凸显,中小散户加速退出。

从养殖规模来看,2025年全国商品鸡出栏量达131.1亿只,同比增长6.0%,其中白羽商品鸡出栏95.7亿只,同比增长6.0%,黄羽商品鸡出栏35.4亿只,同比增长6.2%。

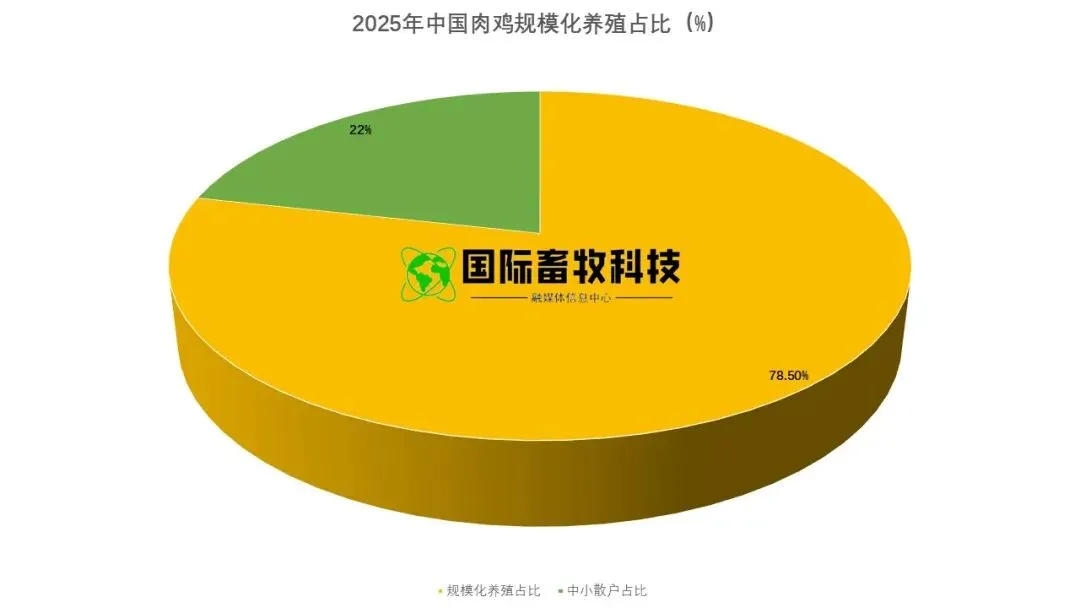

规模化养殖进程持续加快,年出栏量超100万只的规模化养殖场数量同比增长12.3%,规模化养殖占比达到78.5%,较2024年提升3.2个百分点;中小散户因抗风险能力弱、养殖效率低,加速退出市场,全年散户出栏占比降至21.5%,较2024年下降3.2个百分点。

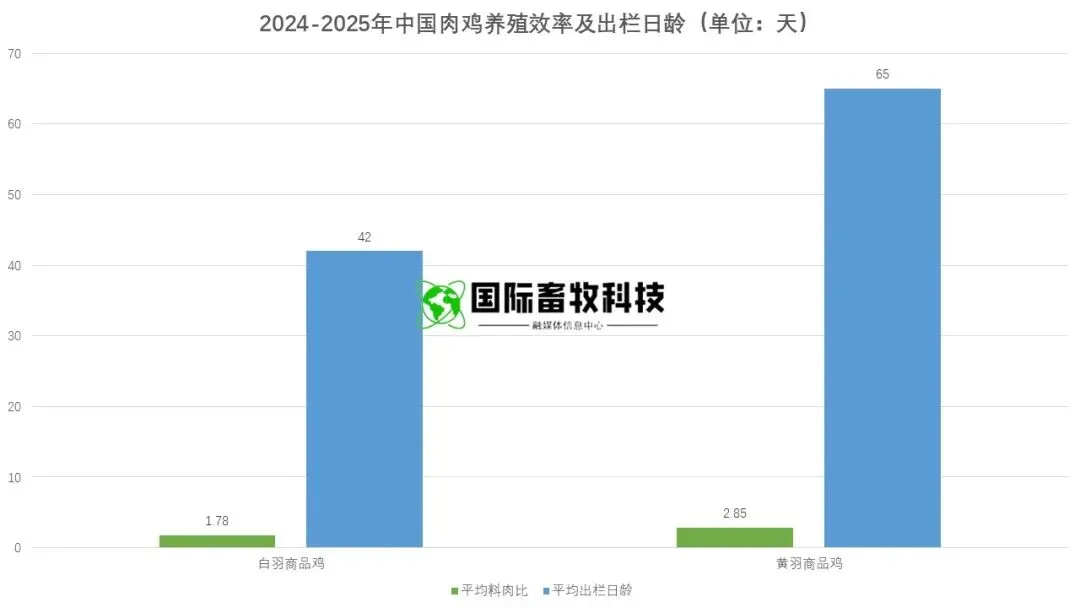

从养殖效率来看,随着智能化、标准化养殖技术的普及,商品鸡养殖效率持续提升。2025年白羽商品鸡平均料肉比降至1.78:1,较2024年下降0.03个百分点;平均出栏日龄42天,较2024年缩短1天;平均出栏体重2.85公斤,较2024年增加0.08公斤。

黄羽商品鸡养殖效率同步提升,快大型黄羽鸡平均料肉比2.85:1,较2024年下降0.05个百分点,平均出栏日龄65天,较2024年缩短2天。

从养殖成本来看,2025年饲料价格呈现“先高后低、年末回落”的走势,直接影响商品鸡养殖成本。

玉米、豆粕作为肉鸡饲料的核心原料,全年价格波动明显:玉米价格年初维持在2300-2400元/吨,年中降至2200-2300元/吨,年末进一步回落至2226元/吨;

豆粕价格年初3200-3300元/吨,年中攀升至3000-3100元/吨(12月初达3039元/吨),年末快速回落至2749元/吨。

受饲料价格波动影响,2025年商品鸡平均养殖成本同比增长2.1%,其中白羽商品鸡平均养殖成本7.2元/公斤,黄羽商品鸡平均养殖成本11.5元/公斤(快大型)、16.8元/公斤(慢速型)。

从养殖效益来看,全年呈现“上半年亏损、下半年回暖、年末分化”的态势。上半年,饲料价格高位运行,商品鸡价格低迷,白羽商品鸡养殖呈现阶段性亏损;下半年,随着饲料价格回落、鸡源收紧,商品鸡价格逐步回升,养殖效益持续改善,但12月受季节性保温成本增加影响,白羽毛鸡养殖端羽均亏损0.26元。

黄羽商品鸡养殖效益整体好于白羽,全年维持较好盈利水平,头部企业成本控制成效显著,温氏股份黄羽鸡近月出栏成本降至5.7元/斤左右,立华股份黄羽鸡近月出栏成本降至5.5-5.6元/斤左右,后续鸡价回暖后有望大幅释放盈利弹性。

从区域分布来看,商品鸡养殖进一步向粮食主产区集中,山东省凭借完善的产业链配套、规模化养殖企业集聚优势,全年肉鸡出栏量占全国总量的18%以上,位居全国首位;河南省依托饲料成本优势,2025年肉鸡出栏量突破25亿羽,位居全国第二;辽宁、河北、江苏等省份紧随其后,合计出栏量占全国总量的30%以上。

西南地区如四川、广西等地凭借气候条件适宜、政策扶持力度大等优势,成为新兴养殖增长极,全年出栏量增速达4.5%,高于全国平均水平。

3

屠宰加工环节:产能扩张,深加工提速,集中度提升

屠宰加工环节是连接商品鸡养殖与终端消费的核心纽带,起到稳定市场供给、延长产业链、提升产品附加值的作用,2025年中国肉鸡屠宰加工环节呈现“产能扩张、深加工提速、集中度提升、品质升级”的发展特征,与养殖环节的协同性持续增强。

从屠宰产能来看,2025年全国肉鸡屠宰产能持续扩张,全年屠宰总量达128.5亿只,同比增长5.8%,屠宰率达到98.0%,较2024年提升0.3个百分点。

屠宰产能主要集中在白羽肉鸡领域,白羽肉鸡屠宰量93.8亿只,屠宰率98.0%;黄羽肉鸡屠宰量34.7亿只,屠宰率98.0%,随着黄羽肉鸡生鲜化、标准化发展,黄羽肉鸡屠宰率持续提升。

从加工产品结构来看,产品结构持续优化,深加工产品占比稳步提升。2025年,肉鸡分割品产量1820万吨,同比增长7.5%,占鸡肉总产量的75.7%;深加工产品产量583万吨,同比增长15.2%,占鸡肉总产量的24.3%,较2024年提升1.8个百分点。

深加工产品中,调理品、熟食制品、预制菜原料等产品增长迅速,其中高附加值的深加工制品出口量达41.00万吨,同比增加15.7%,标志着中国肉鸡深加工产品的国际竞争力持续提升。

从行业集中度来看,屠宰加工环节集中度持续提升,头部企业凭借资金、技术、渠道优势,持续扩张屠宰产能,整合中小屠宰企业。

2025年,全国肉鸡屠宰加工行业CR10达到38%,较2024年提升2.5个百分点,其中圣农发展、凤祥股份、九联集团等头部企业屠宰产能均超过10亿只,合计屠宰量占全国总量的25%以上。

屠宰加工企业与养殖企业的协同发展趋势明显,越来越多的养殖企业延伸产业链,布局屠宰加工业务,实现“养殖-屠宰-加工”一体化发展,如圣农发展构建了覆盖饲料加工、种源培育、肉鸡养殖、屠宰加工及熟食深加工的全产业链体系,显著提升了产业抗风险能力与盈利水平。

从品质管控来看,随着居民食品安全意识提升与政策监管趋严,屠宰加工企业更加注重产品品质与安全管控,全程可追溯体系逐步完善。

2025年,全国规模化肉鸡屠宰加工企业均实现了HACCP、ISO22000等食品安全管理体系认证,产品抽检合格率达到99.8%,较2024年提升0.1个百分点。

同时,无抗养殖、冷鲜屠宰等技术得到广泛应用,冷鲜鸡肉出口量达7.18万吨,基本与2024年持平,主要供应中国香港、中国澳门地区。

4

终端消费环节:需求稳增,结构升级,场景多元化

终端消费环节是肉鸡产业的最终需求端,直接决定产业发展方向与规模,2025年中国肉鸡终端消费环节呈现“需求稳增、结构升级、场景多元化、品质导向凸显”的特征,消费升级趋势持续显现,为产业高质量发展提供了强劲动力。

从消费总量来看,2025年中国鸡肉消费量约2360万吨,同比增长7.8%,人均鸡肉消费量达16.8公斤,较2024年增加1.2公斤,持续接近发达国家人均消费水平。

鸡肉消费的稳步增长,主要得益于居民膳食结构向高蛋白、低脂肪转型,鸡肉作为性价比极高的优质蛋白来源,替代效应持续存在,同时预制菜产业的爆发式增长也进一步拉动了鸡肉消费需求。

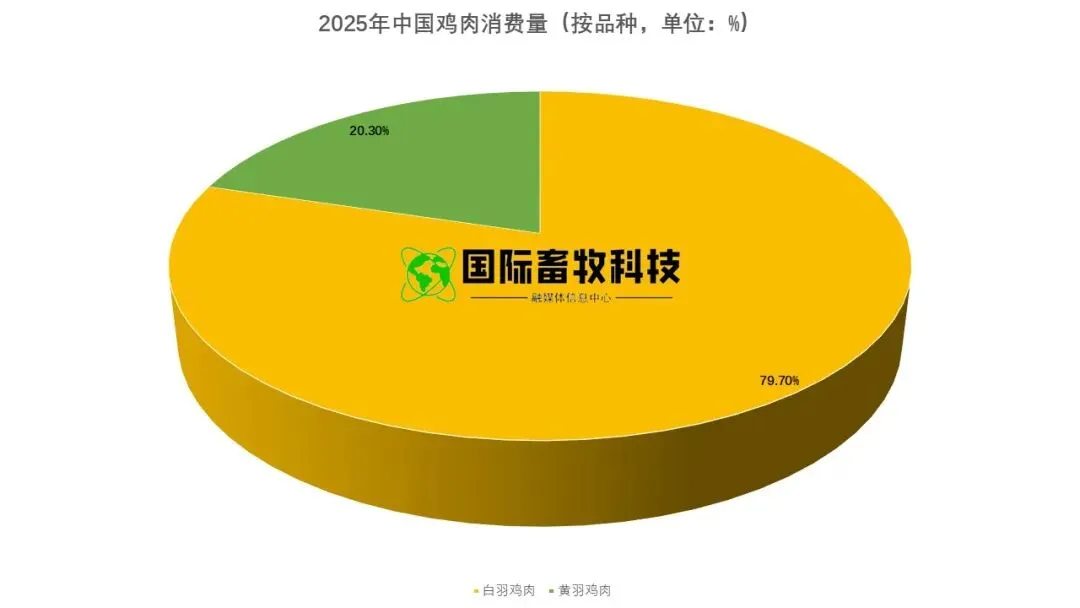

从消费结构来看,白羽鸡肉与黄羽鸡肉消费呈现差异化发展态势。白羽鸡肉凭借价格优势、口感均匀等特点,主要用于快餐、团餐、深加工及餐饮连锁领域,2025年白羽鸡肉消费量约1880万吨,占鸡肉总消费量的79.7%,其中快餐与团餐消费占比达45%,深加工消费占比达25%;

黄羽鸡肉凭借肉质鲜美、风味独特等优势,主要用于家庭消费、高端餐饮及特色餐饮领域,2025年黄羽鸡肉消费量约480万吨,占鸡肉总消费量的20.3%,其中南方地区家庭消费占比达60%以上,高端餐饮消费占比持续提升。

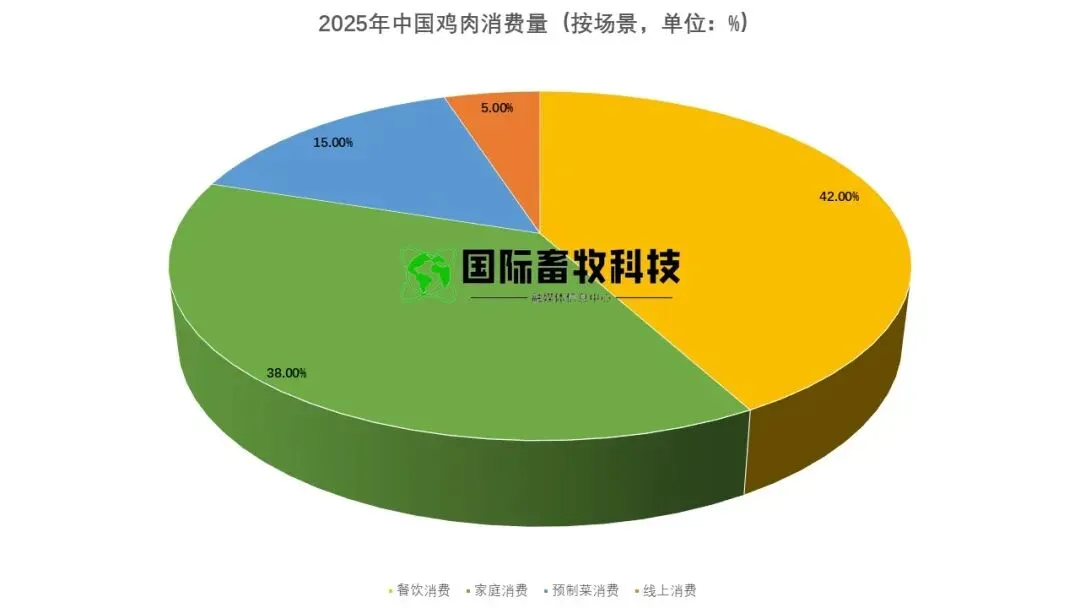

从消费场景来看,消费场景日益多元化,传统家庭消费、餐饮消费持续稳定,预制菜消费、线上消费快速增长。2025年,家庭消费占鸡肉总消费量的38%,餐饮消费占比达42%,预制菜消费占比达15%,线上消费占比达5%。

其中,预制菜产业的快速发展成为拉动鸡肉消费的新增长点,肉鸡分割品、调理品作为预制菜的核心原料,需求持续旺盛,进一步推动了肉鸡深加工产业的发展。

从消费趋势来看,居民消费更加注重品质、安全与健康,无抗鸡肉、有机鸡肉、冷鲜鸡肉等高端产品消费占比持续提升,2025年高端鸡肉产品消费量同比增长18.5%,占鸡肉总消费量的8.2%,较2024年提升1.3个百分点。

同时,消费者对食品安全、动物福利及绿色低碳的关注度显著上升,推动企业加快布局无抗养殖、可追溯体系及碳足迹管理,头部企业如圣农发展、温氏股份等已率先开展ESG战略转型,引领产业向绿色可持续方向发展。

5

国际贸易环节:出口突破,进口回落,竞争力提升

2025年,中国肉鸡国际贸易格局实现历史性突破,出口量首次超过进口量,出口规模创历史新高,进口量持续回落,彰显了中国肉鸡产业的全球竞争力持续提升,同时也受全球禽流感疫情、国际贸易政策等因素影响,国际贸易存在一定不确定性。

从出口情况来看,2025年中国鸡肉出口量达108.49万吨,同比增长40.9%,出口额达38.6亿美元,同比增长35.7%,首次实现出口量超过同期进口量,创造了中国肉鸡产业国际贸易的新纪录。

出口量增长主要得益于中国肉鸡产业规模化、标准化发展,产品品质与安全水平持续提升,同时全球鸡肉供需紧张格局也为中国鸡肉出口提供了机遇。

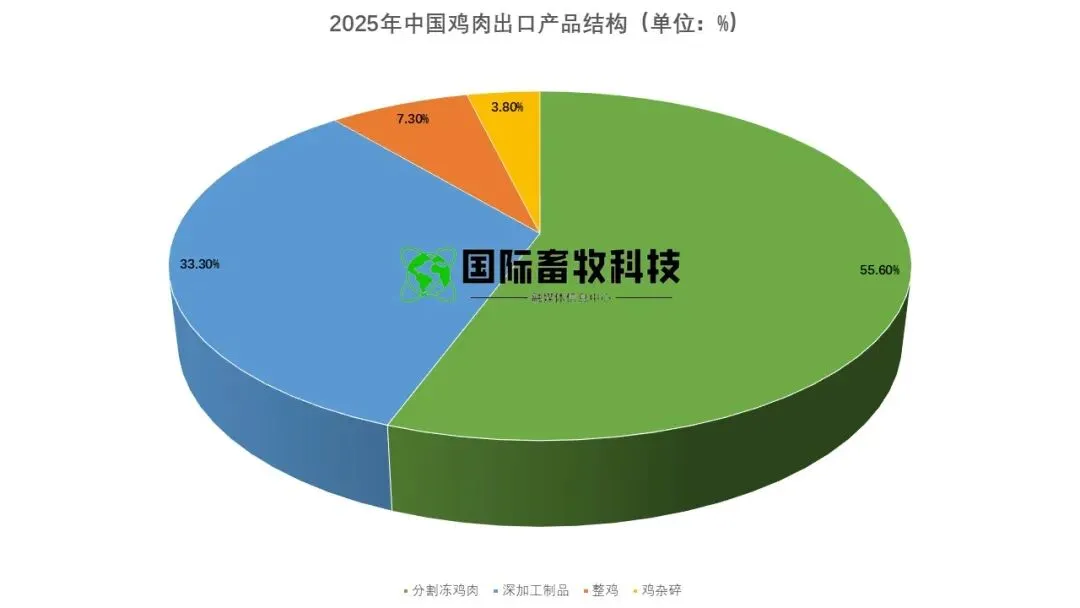

从出口产品结构来看,出口产品以分割冻鸡肉、深加工制品为主,其中分割冻鸡肉出口量60.31万吨,同比增加25.94万吨,增长75.5%,占出口总量的55.6%;深加工制品出口量41.00万吨,同比增加15.7%,占出口总量的33.3%;整鸡出口量(含冷鲜)7.87万吨,同比增加7.4%,占出口总量的7.3%;鸡杂碎出口量(含深加工、冷鲜)8.84万吨,同比增加21.9%,占出口总量的3.8%。

从出口区域来看,出口市场日益多元化,2025年共有120个国家和地区从中国进口鸡肉,其中进口量超过1万吨的有20个。

主要出口目的地为日本、中国香港、俄罗斯、英国、柬埔寨、吉尔吉斯斯坦等,其中日本进口20.1万吨,占出口总量的18.6%;中国香港进口19.2万吨,占出口总量的17.7%;俄罗斯进口11.5万吨,占出口总量的10.6%;英国、柬埔寨、吉尔吉斯斯坦分别进口5.0万吨、4.2万吨、4.0万吨,合计占出口总量的12.2%。

从出口省份来看,出口省份集中度较高,山东、辽宁、广东为核心出口省份,2025年三省鸡肉出口量均在10万吨以上,合计占总出口量的71.9%。其中山东省是当之无愧的鸡肉出口大省,全年出口鸡肉53.2万吨,占总出口量的49.0%;辽宁省出口12.9万吨,占比11.9%;广东省出口11.9万吨,占比11.0%。

圣农、温氏、凤祥、九联、春雪、诸城外贸等是鸡肉出口、供港澳的优势企业,合计出口量占全国总量的60%以上。

从进口情况来看,2025年中国鸡肉进口量69.17万吨,同比减少30.04万吨,下降30.3%,进口额达22.3亿美元,同比下降28.5%。

进口量回落主要原因是中国鸡肉产能持续扩张,国内供给能力不断提升,同时全球禽流感疫情导致部分进口鸡肉来源国受限,进口成本上升。

进口产品主要以白羽肉鸡分割品、鸡爪、鸡翅等为主,主要进口来源国为巴西、泰国、美国等,其中巴西进口量占比达55%以上。

6

市场行情分析:价格波动明显,年末回暖,品种分化

2025年中国肉鸡市场行情受饲料价格、产能供给、疫病防控、消费需求等多重因素影响,呈现“上半年低迷、下半年回暖、年末分化”的波动特征,白羽肉鸡与黄羽肉鸡价格走势存在差异,但整体价格水平较2024年有一定提升。

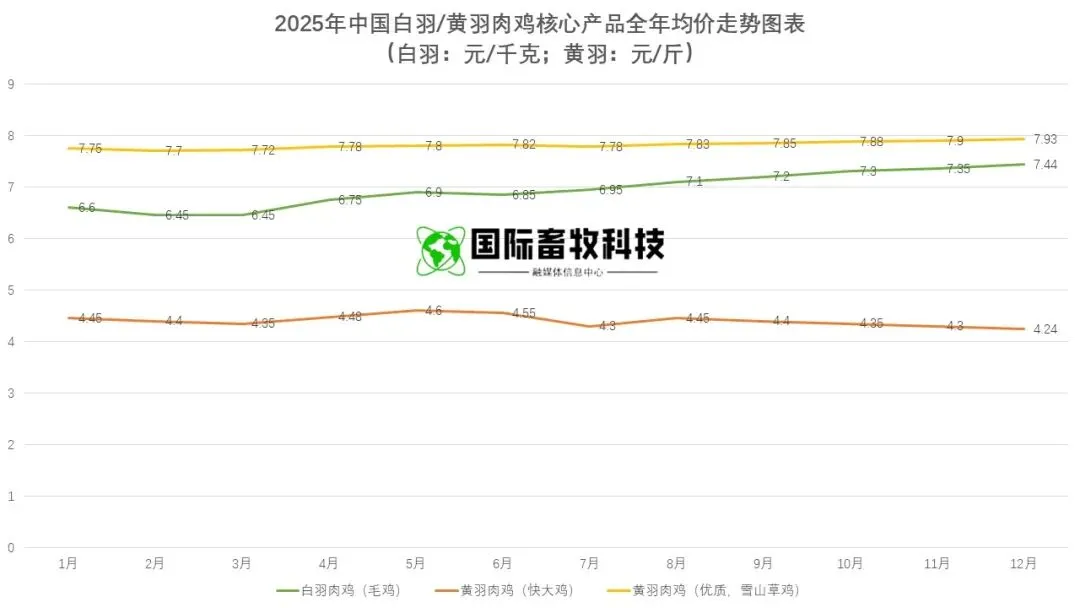

从白羽肉鸡价格来看,全年价格波动明显,呈现“年初低位、年中震荡、年末冲高”的走势。

1-6月,饲料价格高位运行,商品鸡产能充足,白羽鸡苗、毛鸡、鸡产品价格持续低迷,其中3-4月价格降至全年低位,鸡苗均价不足3.0元/羽,毛鸡均价不足7.0元/千克;

7-11月,随着饲料价格回落、鸡源收紧,价格逐步回升,鸡苗、毛鸡、鸡产品价格稳步上涨;

12月,受鸡源收紧、季节性鸡病增加及春节前补栏需求拉动,价格突破年内高点,当月主产区鸡苗均价3.54元/羽,同比下降11.1%,环比增长1.2%;毛鸡均价7.44元/千克,同比下降1.5%,环比增长4.3%;鸡产品均价9088元/吨,同比下降2.4%,环比增长2%。

从黄羽肉鸡价格来看,全年价格延续高景气态势,呈现“波动上升、年末分化”的走势,整体价格水平高于白羽肉鸡。

1-5月,黄羽肉鸡价格稳步上涨,受春节、清明、五一等节假日消费拉动,快大鸡均价突破4.5元/斤,雪山草鸡等优质黄羽鸡均价突破8.0元/斤;

6-10月,价格略有震荡回落,但整体维持在高位;

12月,受冬季气温降低带动餐饮消费及家庭消费改善,价格走势分化,快大鸡均价4.24元/斤,同比下降13.4%,环比下降12%;雪山草鸡均价7.93元/斤,同比下降5%,环比增长3.3%。

整体来看,黄羽肉鸡养殖端全年维持较好盈利水平,价格波动幅度小于白羽肉鸡。

从价格影响因素来看,核心驱动因素主要有四点:一是饲料价格波动,玉米、豆粕价格的涨跌直接影响养殖成本,进而传导至终端价格;

二是产能供给,祖代种鸡引种量、父母代种鸡存栏量决定商品鸡供给规模,2025年白羽祖代引种微降、黄羽父母代产能去化,为年末价格回暖奠定基础;

三是疫病防控,季节性鸡病及全球禽流感疫情影响鸡源供给与市场预期,12月季节性鸡病增加推动毛鸡价格冲高;

四是消费需求,节假日消费、预制菜消费及冬季消费旺季拉动价格提升,同时消费结构升级导致优质黄羽鸡价格持续高于普通黄羽鸡。

2025年中国肉鸡产业存在的

问题与挑战

尽管2025年中国肉鸡产业实现稳步发展,取得了种源自主化突破、出口规模创新高、规模化水平提升等显著成效,但从产业高质量发展的角度来看,仍面临诸多深层次问题与挑战,主要集中在种源、疫病、成本、产业链、环保等五个方面,需引起行业各界高度重视。

1

种源自主化仍有短板,核心性能与进口品种存在差距

虽然2025年中国白羽肉鸡祖代种鸡自繁占比首次超过50%,种源自主化取得阶段性突破,但种源安全仍面临较大压力。

一方面,国产祖代种鸡在核心生产性能上仍与进口品种存在差距,主要表现为父母代产蛋率低、商品代料肉比高、抗病能力弱,综合养殖成本较进口种鸡高8%-12%,市场接受度有待进一步提升;

另一方面,祖代种鸡核心育种技术仍被国外企业垄断,国内企业育种投入不足,育种人才短缺,品种改良速度较慢,难以快速满足产业高质量发展需求。

此外,全球禽流感疫情频发,导致海外引种渠道不稳定,2025年11-12月法国禽流感疫情导致引种中断,进一步凸显了种源自主化的紧迫性。

2

疫病防控压力持续较大,防控体系仍需完善

疫病防控是肉鸡产业健康发展的关键,2025年中国肉鸡产业疫病防控压力持续较大,局部地区发生季节性鸡病,同时全球禽流感疫情高发,对产业发展造成一定冲击。

一是国内肉鸡疫病种类繁多,禽流感、新城疫、法氏囊病等疫病仍有发生,部分中小养殖企业防控意识薄弱、防控技术落后,疫病传播风险较高;

二是疫病防控体系仍不完善,基层防控机构能力不足,疫病监测、预警、处置机制不够健全,跨区域疫病防控协同性有待提升;

三是全球禽流感疫情持续蔓延,法国、美国等主要供种国相继发生疫情,不仅影响祖代种鸡引种,还存在疫病传入国内的风险,给国内疫病防控带来巨大压力。

3

养殖成本波动较大,中小养殖主体抗风险能力弱

2025年,玉米、豆粕等核心饲料原料价格波动明显,导致肉鸡养殖成本不稳定,给养殖企业带来较大经营压力。

尽管年末饲料价格有所回落,但全年平均饲料价格仍处于较高水平,推动养殖成本同比增长2.1%。

同时,人工成本、疫苗成本、环保成本持续上升,进一步挤压养殖利润空间。

中小养殖主体由于规模小、技术落后、议价能力弱,难以有效应对饲料价格波动与成本上升压力,抗风险能力较弱,2025年全年有超过10%的中小散户因亏损退出市场,行业效益分化进一步加剧。

4

产业链协同性不足,附加值有待进一步提升

中国肉鸡产业链虽已初步形成“种鸡-商品鸡-屠宰加工-终端消费”的完整体系,但产业链各环节协同性仍不足,存在“各自为战”的现象。

一是养殖环节与屠宰加工环节协同性不够,部分屠宰企业压价收购商品鸡,养殖企业议价能力弱,利益分配不均衡;

二是深加工产业发展仍有短板,深加工产品占比仅为24.3%,与发达国家40%以上的占比相比仍有较大差距,产品同质化严重,高附加值产品较少;

三是产业链上下游信息不对称,养殖企业难以精准预判市场需求,导致产能供给与消费需求脱节,出现阶段性供需失衡;

四是冷链物流体系仍需完善,部分偏远地区冷链覆盖不足,导致鸡肉产品损耗率较高,影响产品品质与市场流通效率。

5

环保压力持续加大,绿色养殖水平有待提升

随着国家环保政策日益严格,肉鸡养殖环保压力持续加大,对产业绿色发展提出了更高要求。

一是部分中小养殖企业环保设施简陋,养殖废弃物处理不达标,面临关停整改风险,环保投入不足成为制约中小养殖企业发展的重要因素;

二是养殖废弃物资源化利用水平不高,大部分养殖废弃物仍以还田、堆放为主,资源化利用率不足60%,不仅造成资源浪费,还可能引发环境污染;

三是绿色养殖技术推广不足,无抗养殖、低碳养殖等技术的应用范围仍有限,部分企业为降低成本,仍存在违规使用抗生素等行为,影响产品品质与产业形象。

2026年中国肉鸡产业发展展望

基于2025年产业运行现状、核心问题及2026年发展环境分析,结合产业发展规律与市场趋势,预计2026年中国肉鸡产业将进入“质量提升、集中度加速、种源突破、价值深耕”的关键发展期,整体呈现“产能稳增、价格向好、种源升级、深加工提速”的发展态势,产业高质量发展迈出坚实步伐。

1

产能展望:稳步增长,结构持续优化

预计2026年,中国肉鸡产能将稳步增长,出栏量与产量持续提升,同时产能结构将进一步优化,白羽肉鸡与黄羽肉鸡协同发展,规模化养殖占比持续提升。

具体来看,全年肉鸡出栏量预计达到140.0亿只,同比增长6.8%;鸡肉产量预计达到2600万吨,同比增长8.2%。

白羽肉鸡方面,受益于祖代种鸡存栏充足、父母代种鸡销量提升,商品鸡产能将稳步扩张,预计2026年白羽肉鸡出栏量达到103.0亿只,同比增长7.6%;鸡肉产量达到2100万吨,同比增长8.8%。

同时,白羽肉鸡种源自主化进程加快,国产祖代种鸡自繁占比有望达到65%以上,种源供给稳定性进一步提升。

黄羽肉鸡方面,由于2025年父母代种鸡产能去化,供给收缩为2026年鸡价上涨奠定基础,预计2026年黄羽肉鸡出栏量达到37.0亿只,同比增长4.5%;鸡肉产量达到500万吨,同比增长5.7%。

优质黄羽肉鸡产能占比将持续提升,适配高端餐饮与家庭消费需求,产品结构进一步优化。

区域分布方面,供给端将进一步向粮食主产区集中,山东、河南、辽宁等核心产区产能占比将达到65%以上;西南地区作为新兴增长极,产能增速将持续高于全国平均水平,全年出栏量增速预计达到5.0%以上。

消费端方面,华中、西南地区消费增速将持续领跑,成为拉动鸡肉消费的新动力。

2

市场价格展望:整体向好,品种分化延续

预计2026年,中国肉鸡市场价格将整体向好,呈现“稳中有涨、季度波动、品种分化”的走势,整体价格水平较2025年有明显提升,养殖效益将持续改善。

白羽肉鸡价格方面,由于2025年祖代种鸡引种微降、11-12月法国禽流感疫情影响引种,预计2026年上半年父母代种鸡供给将略有收紧,传导至商品鸡市场,推动商品鸡价格稳步上涨;下半年,随着商品鸡产能释放,价格将趋于平稳,但整体维持在高位。

预计2026年白羽鸡苗平均价格达到3.8元/羽,同比增长7.9%;毛鸡平均价格达到7.8元/千克,同比增长4.8%;鸡产品平均价格达到9500元/吨,同比增长4.5%。

黄羽肉鸡价格方面,受益于父母代种鸡产能去化、优质消费需求提升,2026年黄羽肉鸡价格将整体高于2025年,呈现“稳步上涨、波动幅度较小”的走势。

预计快大鸡平均价格达到4.6元/斤,同比增长8.5%;优质黄羽鸡(如雪山草鸡)平均价格达到8.5元/斤,同比增长7.2%。

头部黄羽肉鸡企业出栏成本维持在低位,预计2026年黄羽肉鸡养殖效益将持续向好,盈利弹性进一步释放。

价格波动主要受饲料价格、疫病防控、消费需求等因素影响,预计上半年价格上涨主要得益于供给收紧与春节、清明等节假日消费拉动,下半年价格平稳主要得益于产能释放与消费需求趋于稳定,若出现大规模疫病或饲料价格大幅上涨,可能导致价格出现阶段性波动。

3

产业链各环节展望

种鸡环节:种源自主化加速,核心性能提升。

预计2026年,白羽肉鸡祖代种鸡引种量将维持在150-160万套区间,海外引种受禽流感疫情影响仍存在不确定性,国内自繁量将持续增加,自繁占比有望达到65%以上。

国产祖代种鸡核心生产性能将得到进一步提升,料肉比、产蛋率等指标逐步接近进口品种,综合养殖成本持续下降,市场接受度不断提高。

黄羽肉鸡种鸡环节,父母代种鸡产能将逐步恢复,但整体维持在合理区间,优质种鸡占比持续提升,种鸡品质进一步优化。头部种鸡企业将持续加大育种投入,推动种源培育向规模化、标准化、优质化方向发展。

商品鸡养殖环节:规模化提速,效率持续提升。

预计2026年,商品鸡养殖规模化进程将进一步加快,中小散户加速退出,规模化养殖占比达到82%以上。头部养殖企业将持续扩张产能,优化养殖模式,推广智能化、标准化养殖技术,提升养殖效率,白羽商品鸡平均料肉比有望降至1.75:1以下,黄羽商品鸡平均料肉比降至2.8:1以下。

养殖成本方面,受饲料价格稳中有波动影响,整体养殖成本较2025年略有上升,但涨幅可控,预计商品鸡平均养殖成本同比增长1.5%左右。

养殖效益方面,受益于市场价格上涨,全年养殖效益将持续改善,白羽商品鸡养殖将实现盈利,黄羽商品鸡养殖盈利水平将进一步提升,行业效益分化将持续加剧,头部企业优势更加凸显。

屠宰加工环节:深加工提速,集中度进一步提升。

预计2026年,肉鸡屠宰产能将持续扩张,全年屠宰总量预计达到138.0亿只,同比增长7.4%,屠宰率达到98.6%。

深加工产业将迎来新一轮发展机遇,深加工产品产量预计达到680万吨,同比增长16.6%,占鸡肉总产量的26.2%,较2025年提升1.9个百分点。

深加工产品结构将进一步优化,高附加值的熟食制品、预制菜原料等产品占比持续提升,产品同质化问题得到缓解,品牌影响力不断增强。

屠宰加工行业集中度持续提升,CR10有望达到42%以上,头部企业将进一步整合产业链资源,实现一体化发展,提升产业链协同性与抗风险能力。

同时,品质管控水平将持续提升,全程可追溯体系进一步完善,产品抽检合格率维持在99.8%以上。

终端消费环节:需求稳增,场景更加多元化。预计2026年,中国鸡肉消费量将达到2550万吨,同比增长8.0%以上,人均鸡肉消费量突破18公斤。

消费结构将进一步升级,白羽鸡肉消费主要集中在快餐、团餐、深加工领域,占比将达到80%以上;黄羽鸡肉消费主要集中在家庭消费、高端餐饮领域,占比将达到20%以上。

消费场景将更加多元化,预制菜消费、线上消费、特色餐饮消费将持续快速增长,其中预制菜消费占比有望达到18%以上,线上消费占比达到7%以上。

高端鸡肉产品消费占比将持续提升,预计达到10%以上,无抗养殖、有机养殖等绿色养殖模式将得到广泛推广,满足居民对食品安全与健康的需求。

国际贸易环节:出口持续增长,进口稳步回落。

预计2026年,中国鸡肉出口量将持续增长,达到125万吨以上,同比增长15%以上,出口额达到45亿美元以上,同比增长16.6%;

进口量将稳步回落,预计达到62万吨,同比下降10.4%,进口额达到20亿美元,同比下降13.0%,出口优势持续扩大。

出口产品结构将进一步优化,深加工产品出口占比有望提升至40%以上,分割冻鸡肉出口占比维持在55%左右。

出口市场将进一步多元化,对“一带一路”沿线国家的出口量将持续增加,同时巩固日本、中国香港、俄罗斯等传统出口市场。

进口产品仍以白羽肉鸡分割品、鸡爪、鸡翅等为主,进口来源国将更加多元化,降低对单一国家的依赖。

4

产业发展趋势总结

综合来看,2026年中国肉鸡产业将呈现五大发展趋势:

一是种源自主化加速推进,种源安全保障能力持续提升,国产种鸡核心竞争力逐步增强;

二是规模化、标准化、智能化养殖成为主流,中小散户加速退出,行业集中度持续提升;

三是产业链协同性持续增强,一体化发展模式成为常态,产业抗风险能力与盈利水平进一步提升;

四是深加工产业快速发展,产品附加值持续提升,产品结构向多元化、高端化转型;

五是绿色可持续发展成为共识,无抗养殖、环保养殖、资源化利用等模式广泛推广,产业高质量发展水平持续提升。

结论

2025年,中国肉鸡产业在复杂的内外环境下实现稳步发展,产能规模持续扩张、种源自主化取得阶段性突破、国际贸易格局实现历史性反转、产业链条不断完善,呈现出“供给稳增、消费升级、出口突破、效益分化”的鲜明特征,同时也面临种源核心竞争力不足、疫病防控压力较大、产业链协同性不够等深层次挑战。

2026年,随着政策扶持力度加大、消费需求持续升级、种源自主化进程加快、行业集中度提升,中国肉鸡产业将进入“质量提升、集中度加速、种源突破、价值深耕”的关键发展期,产能稳步增长、市场价格整体向好、深加工产业提速、出口潜力持续释放,产业高质量发展迈出坚实步伐,但全球禽流感疫情不确定性、饲料价格波动、环保政策趋严等不利因素仍将存在,考验产业抗风险能力。

推动2026年中国肉鸡产业高质量发展,需政府、企业、行业协同发力、形成合力:

政府层面强化政策扶持与监管引导,筑牢产业发展根基;

企业层面聚焦核心竞争力提升,推动规模化、智能化、一体化发展;

行业层面加强协同合作与自律规范,优化产业发展生态。

唯有如此,才能持续破解产业发展痛点,抓住发展机遇,推动中国肉鸡产业实现更高质量、更有效率、更可持续的发展,进一步巩固中国畜牧业支柱产业地位,为保障肉类供给安全、促进农民增收、推动乡村振兴提供有力支撑。

数据来源于网络,由国际畜牧科技整理

咨询参展

155 6254 8199

(微信同号)

进群交流

群聊:2026中国(青岛)畜牧业博览会

媒体合作

视频号|国际牧业科技 抖音/快手|搜索“国际畜牧科技”

免责声明:本公众号部分信息源自网络,仅供畜牧行业知识交流参考,不作投资建议。对因第三方内容产生的版权问题及给权利人造成的损失,本公众号不承担法律责任。如若侵权,联系删除。