本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

苏州和林微纳科技股份有限公司成立于2012年6月,总部位于江苏省苏州市高新区峨眉山路80号,股票代码688661,在上海证券交易所科创板上市。公司是一家以微型精密制造为底层技术的国家级高新技术企业,长期深耕半导体芯片测试及MEMS精微零组件领域,主营业务包括MEMS精微电子零部件系列产品、半导体芯片测试探针系列产品以及微型传动系统系列产品的研发、设计、生产和销售。

二、公司目前所处的发展阶段:

公司目前处于高速成长期和业务扩张期。2025年上半年公司实现营业收入43,957.89万元,同比增长91.53%,成功实现扭亏为盈,标志着公司已走出低谷进入业绩快速增长通道。公司正从MEMS精微零部件向半导体芯片测试探针等高附加值领域延伸拓展,同时积极推进全球化战略布局,在日本、瑞士、美国、新加坡等地新设境外子公司或营销网络,稳步推进日本工厂建设,处于产品升级、产能扩张和国际化布局的关键发展阶段。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术优势:公司在精微金属制造、模具设计及微型复杂结构加工等方面建立了显著的技术优势。具体核心技术包括:

精微屏蔽罩技术:在高精度(高度公差控制在±0.010mm)批量生产情况下,单日产量达到200万只以上,达到国内先进水平;

微型双金属屏蔽罩模内交叉叠层技术:属于创新型产品,少数能够应用于5G高频高热工作环境的屏蔽罩产品,达到国内先进水平;

微型电阻焊焊点冲压成型技术:在200微米的宽度内实现高精度焊接,焊接后的位置偏差在8微米以内,达到国内先进水平;

微型精密复杂异性深拉伸技术:采用全翻边成型技术,同类产品产能从每日5,000件增加至90,000件,防水防尘等级达到IP67以上,达到国际先进水平;

微型精密拉伸旋切制造技术:实现批量生产直径2.5mm的麦克风屏蔽罩,切口表面平整度达到12微米以内,达到国际先进水平;

微型精密半导体芯片测试探针生产制造工艺:可满足0.2mm引脚间距及以上的探针自动化组装,生产效率提高160%以上,达到国内先进水平;

QFN封装芯片测试探针和基座:可实现40GHz高频率工作环境下测试电信号的插损小于1dB,可负载电流大于5A,使用寿命达到20万次,达到行业领先水平;

测试高速芯片的同轴探针:可实现70GHz带宽频率工作环境下测试电信号的插损小于1dB,满足最小0.3毫米引脚间距的高速芯片测试,达到国内先进水平;

防震动、高可靠低阻值连接器:产品连接阻值小于10毫欧姆,寿命可达25万次以上,实现零插拔力,达到国内先进水平;

半导体测试探针套筒深拉伸工艺:效率提高近5-10倍,替代进口加工件,成本降低2-3成,达到国内先进水平。

(2)研发投入:2025年上半年研发费用为3,041.03万元,占公司营业收入的6.92%。公司研发人员141人,占公司总人数的17.56%,其中本科及以上人员占比39.72%。

(3)知识产权:截至报告期末,公司累计申请发明专利86项(获得30项),实用新型专利119项(获得103项),外观设计专利9项(获得2项)。

3、重要财务指标分析:

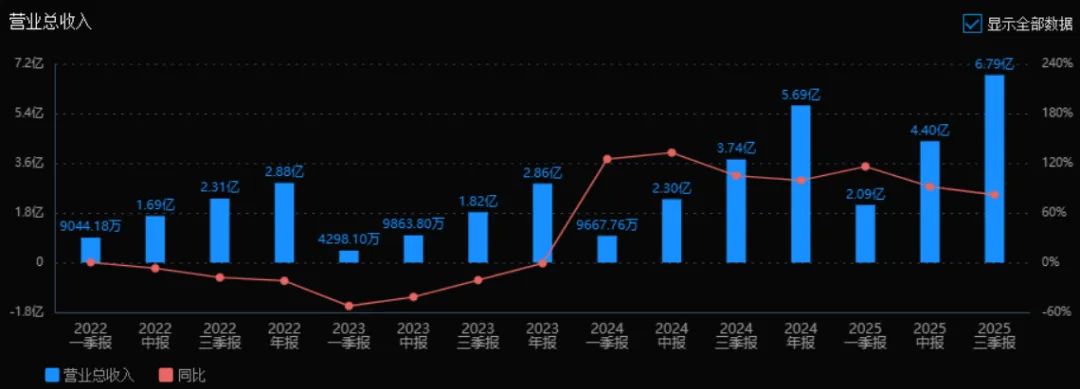

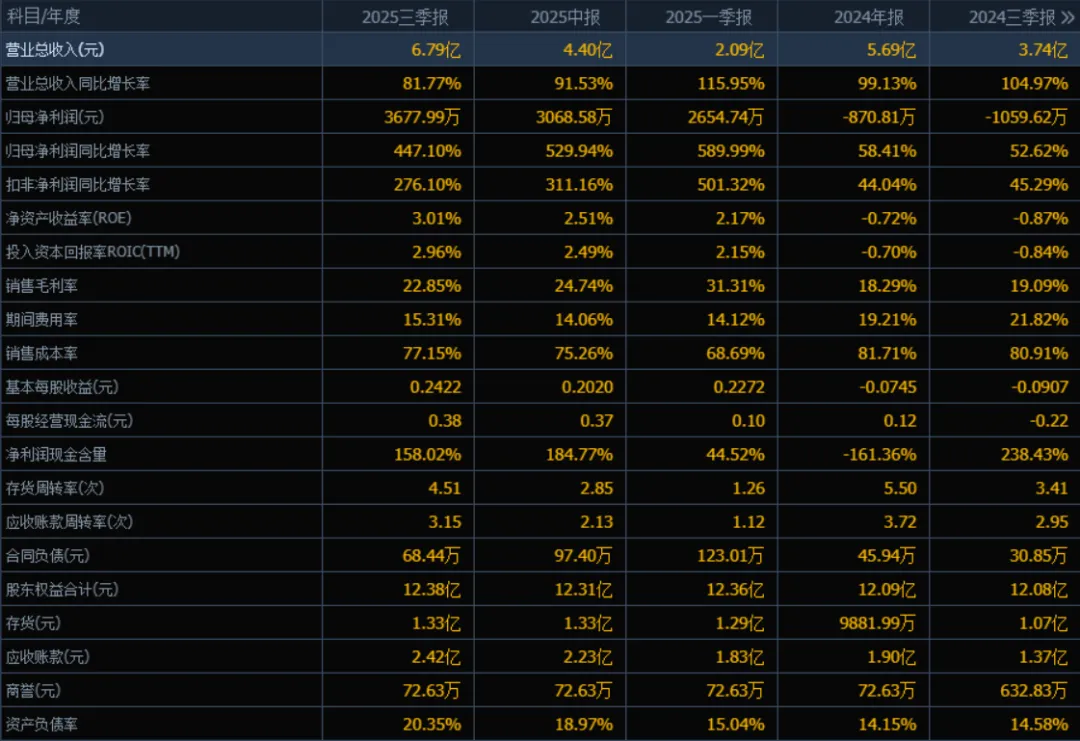

1)营业总收入:2025年三季度的营业总收入为6.79亿元,相较于2024年三季度的3.74亿元,增长81.77%。评价:公司收入规模持续快速增长,显示出强劲的市场扩张能力和业务成长性。

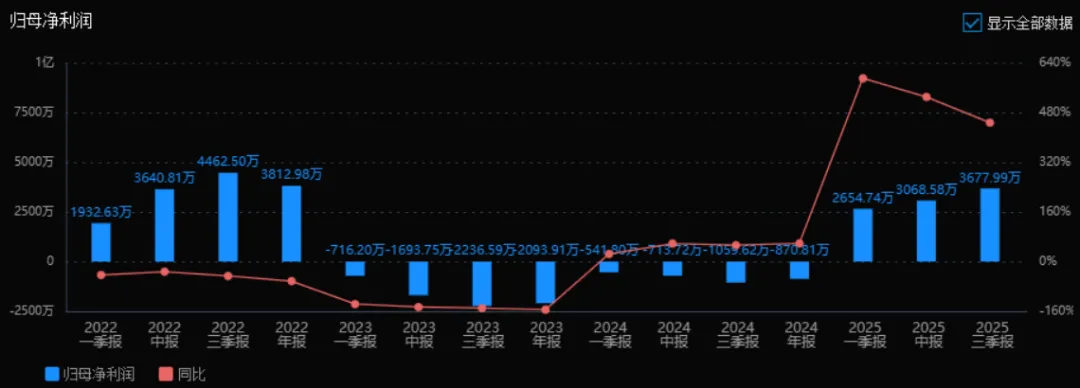

2)归母净利润:2025年三季度的归母净利润为3677.99万元,相较于2024年三季度的-1059.62万元,实现大幅扭亏为盈,同比增长447.10%。评价:净利润由负转正且增幅显著,说明公司盈利能力明显改善,经营效率提升。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为3.01%,ROIC为2.96%;相比2024年三季度的ROE -0.87%、ROIC -0.84%,两个指标均有显著提升。评价:ROE与ROIC均由负转正,反映出公司资本使用效率和股东回报能力正在增强。

4)销售毛利率:2025年三季度的销售毛利率为22.85%,相比2024年三季度的19.09%,有所提升。评价:毛利率稳步改善,说明公司产品或服务的盈利能力在增强,成本控制或定价能力可能有所优化。

5)期间费用率:2025年三季度的期间费用率为15.31%,相比2024年三季度的21.82%,显著下降。评价:费用控制效果明显,运营效率提升,有助于净利润的增长。

6)销售成本率:2025年三季度的销售成本率为77.15%,相比2024年三季度的80.91%,有所下降。评价:成本率下降与毛利率提升相辅相成,说明公司在成本管理方面取得一定成效。

7)净利润现金含量:2025年三季度的净利润现金含量为158.02%,相比2024年三季度的238.43%,有所下降,但仍处于较高水平。评价:现金含量较高,说明公司净利润的现金实现能力良好,经营现金流较为充裕。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为4.51次,应收账款周转率为3.15次;相比2024年三季度的3.41次和2.95次,均有所提升。评价:两项周转率均有提高,说明公司在存货管理和应收账款回收效率方面有所改善,营运能力增强。

9)应收账款和存货:2025年三季度的应收账款为2.42亿元,存货为1.33亿元;相比2024年三季度的1.37亿元和1.07亿元,应收账款和存货均有增长,但收入增长更快,周转率提升。评价:资产规模随业务扩张自然增长,但周转效率提升,整体资产结构仍属健康。

10)资产负债率:2025年三季度的资产负债率为20.35%,相比2024年三季度的14.58%,有所上升。评价:负债率虽略有上升,但仍处于较低水平,财务结构稳健,偿债风险较小。

总体评价:

该公司在2025年前三季度表现出显著的业绩改善和成长势头。营业总收入与归母净利润均实现高速增长,尤其是净利润由亏转盈,增长幅度突出。盈利能力指标(ROE、ROIC、毛利率)持续改善,费用控制成效显著,营运效率(存货与应收账款周转率)提升。现金流表现良好,净利润现金含量较高。资产负债率虽略有上升,但仍处于安全区间。整体来看,公司正处于成长加速、盈利提升、运营优化的发展阶段,财务基本面健康,具备较好的发展潜力。

4、品牌质量及客户资源:

品牌方面,公司是国家级专精特新"小巨人"企业(2022年认定)、国家知识产权优势企业、江苏省企业技术中心、江苏省微机电(MEMS)传感器精微零组件工程技术研究中心,是国内半导体芯片测试探针及MEMS精微零组件领域竞争实力较强的企业之一。

质量水平方面,公司产品以高加工精度、复杂精密结构、优异的环境适应性和高批量生产良品率等特点在市场中具备较强竞争力。部分产品性能指标在内部测试中高于行业标准,达到国内先进水平,部分产品(如微型精密复杂异性深拉伸技术、微型精密拉伸旋切制造技术)达到国际先进水平。公司全面实施ISO9001及IATF16949质量管理体系、ISO14001环境管理体系。

客户资源方面,公司已成为众多国际知名芯片及半导体封测厂商的探针供应商。具体客户包括:

半导体及芯片领域:NVIDIA International, Inc.(英伟达)、华为技术有限公司;

消费电子领域:追觅创新科技(苏州)有限公司、立景创新科技股份有限公司、厦门市众惠微电子有限公司;

MEMS领域:国际先进MEMS厂商(具体名称未披露,但已进入其供应链体系)。 前五名客户销售占比为54.66%,其中追觅创新科技占比29.61%,NVIDIA占比8.14%,立景创新占比7.77%。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所处行业为计算机、通信和其他电子设备制造业(分类代码:C39),细分领域包括半导体芯片测试行业和MEMS(微机电系统)行业。上游主要为原材料(精密金属材料、塑料等)和设备供应商,下游应用领域涵盖半导体封测、消费电子、汽车电子、AI算力芯片、通信设备等。半导体测试探针是半导体封装与检测中需要使用的重要耗材,用于晶圆测试(CP测试)和成品测试(FT测试);MEMS产品广泛应用于消费电子、汽车、工业、医疗、通信等领域。

2、行业的市场容量及未来增长速度:

根据世界半导体贸易组织(WSTS)发布的数据,2025年上半年全球半导体市场规模同比增长18.9%,达3460亿美元,并预测2025年全球半导体市场规模将达到7009亿美元,同比增长11.2%。根据Yole发布的《MEMS产业现状-2025版》报告,全球MEMS市场规模将由2024年的154亿美元增长至2030年的192亿美元,2024-2030年复合年增长率(CAGR)为3.7%。在半导体测试探针细分市场,随着AI算力芯片、存储芯片需求增长以及先进封装(2.5D/3D封装、系统级封装SiP)渗透率提升,对测试探针的数量和性能要求持续提升,推动市场规模持续增长。

3、公司的市场地位:

公司在半导体芯片测试探针领域是国内同行业中竞争实力较强的企业之一,已成功跻身众多国际知名芯片及半导体封测厂商的探针供应商行列。在MEMS精微电子零组件领域,公司通过积极参与国际竞争成功进入国际先进MEMS厂商供应链体系,在声学传感器领域占据显著市场地位和可观市场份额,在光学传感器结构件领域也成功跻身行业领军客户的优选供应商之列。2025年上半年,公司高针数MEMS探针卡首批装有4万根针的产品已被头部芯片企业采用,车规级2D MEMS探针卡完成三温测试验收,显示公司在高端测试探针领域的竞争力。

4、公司的竞争对手:

在半导体芯片测试探针领域,公司主要面临国际竞争对手的竞争,包括韩国、日本、美国等国家的精密测试探针制造商(具体竞争对手名称未在报告中详细披露)。在MEMS精微零部件领域,竞争对手主要为国际先进的MEMS零部件供应商。

5、公司对于竞争对手的竞争优势:

(1)技术壁垒:公司掌握0.2mm引脚间距探针自动化组装、70GHz高频同轴探针、微型精密深拉伸等国际先进技术,部分产品性能达到行业领先水平;(2)客户资源优势:已成功进入NVIDIA、华为等国际头部客户供应链,形成较强的客户资源壁垒;(3)国产替代机遇:随着国内半导体产业链国产替代进程加速,公司作为本土优质供应商,在供应链安全、响应速度、成本控制等方面具有优势;(4)全球化服务网络:在日本、瑞士、美国、新加坡等地设立子公司或营销网络,能够为客户提供本地化服务;(5)快速响应能力:具备从模具设计、试产到批量生产的柔性交付体系,能够快速响应客户需求。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司当前在建项目、产能扩张计划以及所处行业发展趋势,对公司未来三年利润增长情况分析如下:

2025年:预计全年净利润约6,000-7,000万元。增长驱动主要来自:(1)行业自然增长:全球半导体市场2025年增长11.2%,AI算力芯片和存储芯片需求旺盛;(2)现有产能利用率提升:精密结构件及半导体芯片测试探针产能持续爬坡,收入同比增长91.53%的势头有望延续;(3)新订单放量:公司向市场推出自主研发的用于晶圆测试的高针数MEMS探针卡,首批4万根针产品已被头部芯片企业采用,预计下半年开始贡献显著收入。

2026年:预计净利润增长60-80%,达9,600-12,600万元。增长驱动主要来自:(1)募投项目产能释放:MEMS工艺晶圆测试探针研发量产项目(预计2025年9月达产)和基板级测试探针研发量产项目(预计2025年9月达产)在2026年全面释放产能,这两个项目分别投资7,800万元和12,464万元,将大幅增加高附加值产品收入;(2)技术升级带来的溢价:车规级2D MEMS探针卡和高频高速探针产品通过认证后进入批量供货阶段,产品单价和毛利率高于传统产品;(3)海外扩张成效:日本工厂建成投产,欧美销售渠道完善,海外收入占比提升。

2027年:预计净利润增长30-50%,达12,480-18,900万元。增长驱动主要来自:(1)先进封装测试需求爆发:随着2.5D/3D封装、Chiplet技术渗透率提升,对高针数、高频探针卡的需求持续增长;(2)国产替代深化:在半导体全产业链自主可控趋势下,公司测试探针在晶圆级测试环节的市占率有望从目前的较低水平提升至5-10%;(3)新产品线拓展:50um以上级测试线针、超小间距探针等新产品进入收获期。

三年年均复合增长率:约45-55%。这一增长预期基于半导体行业景气周期、公司产能扩张进度以及新产品认证情况,若AI芯片投资超预期或公司成功进入更多国际大客户供应链,实际增长可能高于此区间。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:亏损、260.70、84.16

注:$和林微纳$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。