一、核心结论:结构性分化下的历史性拐点

化工行业正处于周期底部与结构性转型的关键十字路口。这不是简单的"好坏"判断,而是一场"危在传统,机在转型"的历史性拐点。经过三年半的深度调整,行业增长逻辑已从依赖产能扩张的粗放模式,迈入由"高端化供给、结构性优化、新兴需求"共同牵引的高质量发展新阶段。

核心判断:2026-2030年有望成为化工行业的"黄金窗口期",开启长达5年的景气上行周期。但这绝非全行业的普涨,而是"周期与成长共舞"的结构性分化。当前行业正站在政策引导、供给深度优化与新兴需求崛起的多重力量交汇点上,迎来从估值修复到业绩增长的"戴维斯双击"。

二、行业全景:风险与机遇并存的结构性图景

2.1 风险维度:四大刚性压力

(1)产能过剩的结构性困局

传统大宗化学品领域产能过剩已成普遍现象,这是行业面临的核心矛盾。

产能过剩数据:2025年国内24种主要化工产品中,醋酸乙烯等10种产品的产能消费比已突破140%,其中EO、SBS更是高达约190%。聚乙烯2026年预计新增产能615-729万吨,全年产量增速或将维持15%以上;烧碱规划新增产能约350万吨,行业开工率约86%高位,产量增长确定性强。

供需失衡加剧:传统化工品如烧碱、乙烯、聚烯烃等领域仍面临新增产能压顶。例如,烧碱2025年需求增速仅为2.2%,而供应增速达6.26%,供需差值+4.06%,行业普遍亏损。

政策强制出清:2025年化工新项目获批数同比下降30%,新建项目需通过碳排放、能耗双控审批,从源头上严控低效产能。2025年底前全面完成城镇人口密集区危险化学品生产企业搬迁改造,200万吨/年及以下常减压装置全面淘汰。

(2)需求传导的"堰塞湖效应"

化工品的命运很大程度上系于下游行业的表现,而2026年多个关键下游的需求复苏仍面临挑战。

地产拖累持续:2025年房地产开发投资同比下降17.2%,基础设施投资也由增转降,直接拖累了涂料、塑料、玻璃等建筑相关化工品的需求。尽管2025年12月房地产竣工面积同比下降8%,但纯碱、PVC等地产链化工品需求仅下滑3%,说明海外需求对冲效应已显现。

行业承压明显:如烧碱的下游氧化铝行业因成本高、需求弱而亏损严重,印染等行业开工率偏低,形成了需求传导的"堰塞湖"。

传统需求结构性变化:有机硅用于建筑的需求占比预计将从2021年的33%降至2026年的16%,表明化工需求对地产的敏感度正在系统性地下降。

(3)外部环境的不确定性冲击

化工是一个全球性产业,外部环境变化对行业产生深远影响。

全球需求放缓:美国化学理事会数据显示,2026年全球化工产量增幅预计将从2025年的2.6%降至1.9%,其中北美增速仅0.5%,欧洲仅0.2%。这意味着外需支撑可能减弱。

贸易保护主义抬头:针对中国化工产品的贸易救济调查激增至约40起,美国对欧盟汽车、钢铝等产品加征关税的措施,已对德国汽车等支柱产业造成严重冲击。2026年4月1日起,草铵膦等农药原药的出口退税将被取消,短期内增加企业成本,挤压利润空间。

欧盟CBAM碳关税执行:2026年欧盟碳边境调节机制全面执行,抬高低碳出口门槛,增加企业合规成本。

(4)成本与利润的双向挤压

原材料成本压力:化工企业原材料成本占比一般在60%-80%,如果原油、煤炭等价格大幅波动,而产品价格无法有效传导,企业利润就会被侵蚀。

环保政策收紧:2025年环保税修正草案明确将全部VOCs纳入环保税征收范围,此前2018年环保税实施时仅对苯、甲醛等18种VOCs征税,此次扩展标志我国绿色税制进一步完善,倒逼企业升级治理。

危化品监管强化:应急管理部新增三氯丙炔、二碘氰基苯甲酸等五种高风险化学品纳入危险化学品目录,中小型企业可能因为技术、资金门槛被迫退出市场。

2.2 增长逻辑:六大核心驱动力的范式切换

化工行业的增长逻辑已经完成根本性重构,可概括为六大核心驱动力的深度耦合。

驱动力1:政策"反内卷"——供给侧改革2.0

政策层面的核心是"有保有压"的精准调控,推动行业从"燃料导向"转向"材料导向",从同质化竞争转向价值重塑。

政策框架:

2025年9月,工信部等七部门联合印发《石化化工行业稳增长工作方案(2025-2026年)》,提出行业增加值年均增长5%以上,同时通过"有保有压"调控实现动能迭代。 严控炼油新增产能,科学调控乙烯、PX等基础原料产能投放节奏,加速低效产能出清。 聚焦电子化学品、高端聚烯烃等关键材料攻关,强化高端供给能力。 2026年4月将取消249项化工品出口退税,淘汰低效产能,强化龙头定价权。 行业自律形成共识:"政府引导+行业自律"的协同"反内卷"行动在PTA、有机硅、氨纶等多个细分领域落地,通过自发产能调整或政策约束,行业供给格局持续优化。例如,PTA行业2025年CR5达70%,龙头企业通过新技术产能占比高,2026-2027年基本无新增产能投放计划,老旧产能加速退出。

行业集中度提升:2025年化工行业CR5较2023年提升8-10个百分点,龙头企业凭借技术、资金、政策壁垒进一步强化市场地位。

驱动力2:周期共振——产能+库存双拐点

行业迎来历史级别的周期拐点,双重底部叠加催生强行情。

产能周期:2015-2025年持续扩张后产能饱和,2026-2028年行业新增产能同比减少40%,正式进入产能收缩通道,供给弹性大幅下降。化工行业固定资产+新增产能增速已下滑至7%左右,较前期双位数增长大幅回落,资本开支高峰落幕。

库存周期:经过3年主动去库存,环氧丙烷、丁二烯等核心品种库存创历史低位,行业进入"被动补库"临界点,需求小幅改善即可带动价格大幅波动,价格弹性显著放大。2025年10月化工制造业产成品存货同比回升至8.3%,处于补库周期。

历史参考验证:2010-2011年、2016-2017年两次"产能收缩+库存上行"双拐点叠加,均催生板块翻倍行情。2026年至今化工板块涨幅已超40%,行情持续性明确。

驱动力3:需求质变——传统复苏+新兴爆发

需求侧呈现"传统托底、新兴增量"的良性格局,既稳住了基本盘,又打开了增长天花板。

传统需求企稳:

国内:地产政策放松带动"以旧换新"拉动建材、涂料等需求复苏,纺织服装PMI连续3个月站上50荣枯线,补库需求持续释放,支撑行业基本盘稳定。 海外:海外主要经济体进入降息周期,带动地产、纺服等下游出口需求回升,2025年12月化工出口金额同比增长18%,60%品类出口量近六年高位。 新兴需求爆发式增长:新质生产力带来的增量引擎正在重塑化工需求结构。

- AI算力革命

:AI服务器液冷渗透率从14%飙升至40%,氟化液需求爆发式增长300%,电子化学品、湿电子化学品等国产替代需求迫切。 - 新能源

:新能源汽车与光伏装机扩张拉动电解液、光伏级化工材料消费,2025年1-8月动力电池产量累计970.7GWh,同比增长54.3%,带动正极材料、负极材料、隔膜、电解液等一阶材料产量同比增长均超40%。 - 人形机器人

:人形机器人发展推高特种工程塑料(如PEEK)需求。 - 低空经济

:对特种化学品、高端材料产生精细化、定制化的强劲需求。

这些新兴赛道增速普遍超20%,让化工行业不再是单纯的周期板块,更叠加了高成长属性,打开了长期增长空间。

驱动力4:成本传导——全产业链顺畅提利

原油价格维持在50-70美元/桶区间震荡,为下游化工品提价提供合理且坚实的成本支撑。目前行业全产业链涨价格局形成,产品涨价幅度普遍高于原料涨价幅度,成本传导机制完全打通;叠加龙头企业定价权提升,盈利空间持续扩大。

2025年10月以来,MDI、PVC、制冷剂等核心产品价格涨幅超10%,2026年Q1-Q2随着补库需求释放,价格有望进一步上涨,产品价差持续扩大。

驱动力5:盈利拐点——从亏损边缘到盈利爆发

行业盈利实现极致反转,龙头企业盈利弹性凸显。

行业亏损面历史新高:2025年上半年化工行业亏损面达42%,创2008年金融危机以来新高,大量中小企业停产退出。化工PPI已连续38个月为负,为历史第二长下行周期;中银证券跟踪的111个品种中,有70种(约占63%)的价格处于近十年30%分位以下。

盈利快速反转:2026年以来,产品价格持续上涨带动行业盈利快速反转,部分龙头已进入暴利区间。产品价格每上涨10%,龙头企业净利润通常增长50%-100%。

盈利预测:预计2026年基础化工行业归母净利润同比+30%-50%,核心龙头因规模效应、成本优势、定价权,盈利增速或达50%-80%,显著高于行业平均。

驱动力6:资金重构——从规避周期到拥抱周期

行业基本面改善推动市场投资理念与资金结构发生根本性转变。

估值体系重构:从传统周期品8-10倍PE,逐步向成长股15-20倍PE靠拢。当前化工板块估值处于历史底部区域,申万基础化工行业PB仅2.09倍,处于2002年以来26.7%的历史分位;PE估值12倍,较A股平均水平折价33%,具备极高安全边际。

资金面验证:公募基金、北向资金、社保基金等机构资金大幅加仓化工龙头,北向资金2025年四季度加仓化工板块超80亿元,2026年1月以来净买入再创新高;公募基金持仓比例从2025年初的3.2%提升至2025年四季度的5.8%。

机构观点:中银国际、申万宏源等头部机构给予行业"强于大市"评级,中信建投等机构指出,化工行业资本开支放缓,反内卷行动正加速周期拐点的到来。

三、细分赛道全景分析:冰火两重天的结构分化

化工行业内部已显著分化,只有占据"供给刚性+需求成长+格局优化"的细分领域,才能持续吸引资金。

3.1 高景气赛道(优先布局)

(1)氟化工:制冷剂+AI液冷双赛道

核心逻辑:长期看第三代制冷剂配额收紧,配额内产品溢价显著;短期看AI服务器液冷渗透率从14%飙升至40%,氟化液需求爆发式增长300%,行业进入"周期+成长"双驱动阶段。

供给约束:2024年《蒙特利尔议定书》冻结HFCs制冷剂全球产能,行业集中度极高,头部几家企业(巨化股份、东岳、三美等)的配额加起来超过了90%,这意味着行业基本就是寡头垄断。2026年的新政策还允许调节比例扩大到30%和10%,大企业可以更灵活地调配产能。

需求爆发:AI算力革命驱动服务器液冷需求,氟化液市场呈数倍增长;制冷剂2025年以来所有品种价格都在涨,R32从年初涨到现在涨幅46%,价格已经飙到6.3万左右。

核心标的:

- 巨化股份

:国内制冷剂龙头,第三代制冷剂配额18万吨,占国内12%;电子级氟化液产能5000吨,国内市占率超60%,专供英伟达、华为,毛利率60%;萤石-氢氟酸-PVDF全产业链布局,成本优势突出。2026年净利润预计22亿元,同比增80%,PE从15倍向25倍重构。 - 三美股份

:第三代制冷剂核心企业,15万吨配额居国内第三,产品结构最优;国内唯一掌握R125环保工艺,能耗低20%,毛利率30%;出口占比40%,受益全球制冷剂更新换代。制冷剂每涨1000元/吨,净利润增0.8亿元,2026年净利润同比增60%。

(2)聚氨酯(MDI/TDI):老牌巨头的"第二春"

核心逻辑:全球寡头格局稳固,国内龙头凭借一体化、规模化优势,在海外供给收缩下持续提升全球份额,并积极向高端新材料延伸。2026年和2027年几乎没有新增产能,而现在价格处于历史最低位,欧洲那些产能成本又高得吓人,一旦需求稍微修复或者供给出现点扰动,涨价弹性非常大。

供给格局:MDI行业技术壁垒极高,投产周期长达5年、投资超百亿,全球仅5家玩家,形成天然垄断格局,CR5集中度超85%。

欧洲产能出清:欧洲部分产能受能源成本影响关停,2026年全球供需缺口预计达5%,为中国企业腾出市场空间。

核心标的:

- 万华化学

:全球MDI龙头,技术+规模双优势,全球市占率超30%,福建70万吨扩产2026年二季度投产,总产能将达450万吨。机构预测2026年净利润均值164亿元,乐观情景下可达260亿元。不仅是MDI业务有望回暖,它的石化业务和新材料业务(比如电池材料)盈利改善的确定性也很强。这是一家周期+成长双轮驱动的公司。

(3)环氧丙烷:短期供需缺口突出

核心逻辑:短期供需缺口突出,叠加出口政策变化,价格弹性极大。

供需情况:作为聚醚核心原料,受益于一季度低库存、出口退税取消前的集中备货,叠加丙烯涨价加持,成为2026年一季度化工板块最大看点。

核心标的:卫星化学、万华化学等。

(4)农化:全球补库+供给受限

核心逻辑:全球农药库存创历史低位,2026年补库需求增30%;国内环保趋严致中小产能出清,供给刚性;粮食安全推动农业需求稳定,草铵膦等核心品种涨价50%。2026年1月1日起实施的"一证一品"登记新政,叠加4月1日起草铵膦、敌敌畏等原药取消出口退税,将加速落后产能出清,推动行业集中度提升。

核心标的:

- 扬农化工

:全球菊酯类农药龙头,全球市占率超30%,国内50%,定价权绝对;草铵膦、氯代吡啶市占率超50%,供给刚性;出口占比60%,受益全球补库;环保工艺领先,持续抢占市场份额。2026年净利润同比预计增35%,当前PE16倍,估值合理。 - 利尔化学

:国内草铵膦产能第一,产品涨价直接带动业绩爆发;绑定巴斯夫,出口占比60%;高效低毒农药占比提升,契合行业趋势。2025年净利润同比预计增120%,盈利弹性显著。

(5)煤化工:成本优势凸显

核心逻辑:依托资源禀赋,分别受益于成本优势与新能源材料需求,盈利稳定性较强。

成本优势:华鲁恒升煤头尿素龙头,水煤浆气化技术领先,煤炭利用效率高,生产成本较行业低200元/吨。

核心标的:

- 华鲁恒升

:国内煤头尿素龙头,成本控制标杆,煤头化工龙头;"一头多线"柔性生产,成本优势显著。

(6)磷化工:新能源带来的"第二增长曲线"

核心逻辑:传统化工里最有新能源"光环"的板块,过去几年磷矿石价格一直高高在上,磷肥企业赚得盆满钵满。但2026年更值得期待的是磷酸铁锂赛道,随着新能源车渗透率持续提升,磷酸铁和磷酸铁锂的价格边际上涨,企业前几年建的磷酸铁装置有望扭亏为盈。

资源属性:磷矿资源稀缺,云天化、兴发集团等企业既有磷矿资源又有下游深加工能力,抗风险能力最强。

估值水平:磷化工公司的估值多在10倍左右,部分优秀的15倍而且分红率相对较高,属于进可攻退可守的标的。

核心标的:云天化、兴发集团、湖北宜化等。

(7)纯碱/氯碱:供需紧平衡

核心逻辑:供需紧平衡,库存创3年新低,光伏玻璃需求持续发力。

库存情况:纯碱库存创3年新低,重碱需求因光伏玻璃产能扩张而增长。

核心标的:山东海化、三友化工、中泰化学(氯碱+粘胶一体化)。

(8)轮胎:出海逻辑下的"隐形冠军"

核心逻辑:欧盟关税政策反而帮企业驱赶了竞争对手,加上局部供应短缺推动价格上涨,中国轮胎企业纷纷去东南亚欧洲建厂就是为了规避贸易壁垒。

供需缺口:欧盟从中国进口乘用车胎约8700万条,美国从东南亚进口8800万条,两者合计需求约1.75亿条。而中国轮胎企业的海外基地全部投产后即使开足马力也只能供应约1.44亿条,存在3000多万条的缺口。

核心标的:赛轮轮胎、森麒麟、玲珑轮胎。

(9)芳烃系产品:供需格局改善

核心逻辑:受国际原油影响,1月份以来,芳烃系产品成为化工板块表现最亮眼的品类之一。纯苯(华东)月内从5290元/吨涨至6260元/吨,涨幅达18.3%;苯乙烯(华东)由6950元/吨升至8025元/吨,涨幅15.5%。

上涨驱动:一方面,国际原油在1月份震荡上行,直接推高芳烃产业链的原料成本;另一方面,部分化工企业的装置意外检修导致纯苯供应收紧。此外,精对苯二甲酸(PTA)需求回暖带动对二甲苯(PX)价格稳中有升。

库存支撑:PX社会库存自2025年下半年快速去化,2025年末降至167万吨,较2024年末减少127万吨,"低库存+PTA高开工"格局支撑PX现货出现上涨。

(10)电子化学品:国产替代空间巨大

核心逻辑:电子级高纯硅(纯度≥99.9999%)国产化率不足20%,进口依赖度达35%,高端制程(7nm以下)仍依赖进口,EUV光刻机等技术仍受卡脖子,制约中国化工行业向高端化发展。电子化学品、光刻胶、湿电子化学品等国产替代需求迫切,国产替代空间超300亿元,高附加值产品毛利率达40%-60%。

核心标的:安集科技(抛光液国产替代)、江化微(湿电子化学品)。

(11)特种工程塑料/高性能纤维

核心逻辑:人形机器人量产在即,特种工程塑料(如PEEK)打开全新空间;军工+民用需求双轮驱动。

核心标的:泰和新材(芳纶龙头,军工+民用需求双轮驱动)、凯盛新材(特种树脂细分龙头)。

3.2 弱势赛道(坚决规避)

(1)烧碱:产能过剩+需求低迷

核心问题:2026年预计新增产能近200万吨,需求增速仅为2.2%,供需差值+4.06%;下游氧化铝行业因成本高、需求弱而亏损严重,印染等行业开工率偏低,形成了需求传导的"堰塞湖"。

修复周期:产能过剩压力凸显,供需失衡格局短期难以扭转,行业出清仍需时间,2026年难现实质性复苏。

(2)传统石化(乙烯、聚烯烃):产能投放压力

核心问题:聚乙烯2026年预计新增产能615-729万吨,全年产量增速或将维持15%以上,远超7%-8%的需求增速。乙烯产能增速2025年超过18%,新增产能投放压力持续。

修复周期:产能过剩+需求低迷,修复周期较长,仅存在阶段性反弹机会。

(3)低端煤化工:无技术无规模无市场

核心问题:无技术、无规模、高度依赖出口的中小企业,退市与经营风险极高。

修复周期:长期出清过程,不建议任何投资参与。

(4)传统低端聚氨酯、氨纶等

核心问题:产能过剩,行业普遍亏损,缺乏核心竞争力。

修复周期:等待行业出清,预计需要2-3年时间。

四、投资框架:三大主线+交易策略

4.1 三大投资主线

主线一:周期反转主线(弹性最大,优先配置)

核心逻辑:供给收缩明确+产品价格反弹+盈利修复确定性强,是本轮周期行情的核心主线,收益弹性最大。

投资时点:

- 短期(2026 Q1)

:抓环氧丙烷、钾肥等供需错配脉冲机会,快进快出,避免4月后需求回归常态引发的回调 - 中期(2026 Q2-Q3)

:对MDI、制冷剂等中期成长赛道,趁板块调整逢低布局,忽略短期股价波动

细分领域及标的:

主线二:新材料成长主线(长期确定性最强)

核心逻辑:AI/新能源/半导体需求爆发+国产替代+技术壁垒,这是长期投资的核心逻辑,享受产业升级红利。

投资时点:逢低布局,在板块调整时分批建仓,忽略短期股价波动,长期持有,持有周期1-3年。

细分领域及标的:

主线三:高股息防御主线(安全边际最高)

核心逻辑:现金流稳定+估值低位+分红率高,适合低风险投资者,作为组合压舱石。

投资策略:长期持有,享受分红回报,持有周期3年以上。

代表标的:

4.2 交易策略:节奏与仓位管理

阶段划分与操作节奏:

仓位管理建议:

- 激进型投资者

:化工板块配置比例30%-50%,其中周期反转主线40%,新材料成长主线40%,高股息防御主线20%。 - 稳健型投资者

:化工板块配置比例20%-30%,其中周期反转主线30%,新材料成长主线30%,高股息防御主线40%。

风险控制:

- 单一赛道仓位限制

:化工行业内部分化显著,不宜重仓单一赛道,分散布局高景气细分,对冲个别品种的价格与政策风险。 - 止损纪律

:对于基本面恶化、逻辑证伪的标的,严格执行止损。 - 动态跟踪

:紧盯工信部产能预警、能效标准修订、行业协会减产共识等政策与行业信号,及时调整投资策略。保持信息更新,避免滞后应对。

五、核心风险提示:必须警惕的四大风险

5.1 产能释放超预期风险

烧碱、乙烯、聚烯烃等领域若新增产能落地快于政策调控节奏,将直接压制产品价格,延缓行业盈利修复,部分细分赛道或重回"内卷"。

5.2 海外需求与贸易风险

惠誉预计2026年北美化工需求持续低迷,欧洲受进口压力、经济乏力制约需求不振,且全球贸易保护主义加剧,反倾销调查增多,压缩出口企业盈利空间。欧盟CBAM碳关税执行增加合规成本。

5.3 下游需求传导风险

地产低迷拖累涂料、塑料、玻璃等化工品需求,烧碱下游氧化铝、印染行业亏损面扩大,若下游需求未如期复苏,将向上游传导形成需求堰塞湖。

5.4 成本与地缘波动风险

原油价格虽整体企稳,但极端波动仍将冲击化工企业成本端;俄乌冲突、全球地缘博弈扰动化肥、石化品贸易,资源品供给存在不确定性。

六、机构观点与行业展望

6.1 机构观点汇总

中银国际:化工行业景气度与估值均处于低位,本轮扩产已接近尾声,"反内卷"等因素催化下供给格局有望优化,下游需求将逐步复苏,维持行业"强于大市"评级。

申万宏源:化工行业正处在"供需双底",有望在2026年迎来从估值修复到业绩增长的"戴维斯双击"。此轮"反内卷"政策,正从政策呼吁转变为由行业协会主导、头部企业联动的常态化操作。

中信建投:化工行业资本开支放缓,反内卷行动正加速周期拐点的到来。2026年有望进入盈利修复+估值抬升的双击阶段。

银河证券:预计2026年基础化工行业归母净利润同比+30%-50%,核心龙头因规模效应、成本优势、定价权,盈利增速或达50%-80%,显著高于行业平均。

6.2 2026年行业展望

2026年作为"十五五"规划开局之年,中国石油和化工行业站在周期与结构双重变革的十字路口。历经三年半的下行调整后,行业正告别规模扩张的粗放模式,在政策精准引导、技术创新驱动、绿色转型纵深推进的合力作用下,迈向"高端化、绿色化、智能化"高质量发展新阶段,迎来盈利修复与结构升级的双重拐点。

行业整体态势:政策锚定转型,供需格局重塑

我国已连续十余年稳居全球第一化工品生产大国,炼油、乙烯产能实现全面赶超,构建起全球规模最大、产业链最完整的石化工业体系。2026年,行业核心特征表现为"反内卷"与"高质量"并行,政策与市场形成双向驱动,推动行业从"燃料导向"转向"材料导向",从同质化竞争转向价值重塑。

政策层面:顶层设计持续发力

《石化化工行业稳增长工作方案(2025—2026年)》划定明确目标,提出行业增加值年均增长5%以上,同时通过"有保有压"调控实现动能迭代。 环保、安全、关税等配套政策形成协同,既通过ODS化学品禁令、强制性安全标准等强化约束,又以关税下调、绿电补贴等激励绿色转型与高端突破,为行业发展划定清晰路径。

市场层面:供需格局持续优化

供给端,行业"反内卷"态势深化,PTA、有机硅等细分领域通过政策约束与行业自律改善供给格局,落后产能加速退出。 需求端,传统市场稳步复苏与新兴市场快速扩容形成共振,新能源、低空经济、人形机器人等前沿领域催生定制化材料需求,为行业开辟新增长空间。

细分领域机遇:结构性景气分化凸显

- 上游油企业绩韧性凸显

:原油市场呈现"弱基本面与强地缘扰动"的博弈格局,但地缘政治风险与中国战略石油储备补库节奏构成核心变量,为油价提供底部支撑。 - 聚酯产业链盈利修复明确

:受益于反内卷的板块,行业自律形成限产保价共识,开工率下降推动价格回升。 - 高端新材料与绿色新兴赛道有望开启成长周期

:α-烯烃及POE为代表的高端化工新材料迎来国产装置投产高峰,国内企业依托大炼化基地成本优势,在打破海外技术垄断、实现进口替代方面潜力巨大。

七、终极判断:产业生态重构的投资革命

7.1 从"规模内卷"到"价值重估"的范式切换

化工行业的本质变化,是从对外扩张的"β机会",转向对内优化的"α机遇"。驱动行业前进的核心逻辑,正在从"量的增长"切换至"质的回报"。

企业家经营心态的集体转向:从过去数十年根深蒂固的"份额导向",转向追求高质量增长的"回报导向"。一场以"牺牲部分存量份额,换取整体回报率提升"的行业自觉行动正在蔓延。

央国企考核指引变化:监管层以"一利五率"考核央国企、以"反内卷"政策引导高质量发展,业绩指标从"规模"转向"ROE(净资产收益率)"和"现金流",未来盲目扩张的大逻辑被彻底切断。

行业逻辑重塑:从聚酯瓶片、有机硅的自律减产,到磷化工对资源价值的重新认知,行业逻辑正从"量的增长"切换至"质的回报"。

7.2 全球产能再平衡的历史性机遇

2026年全球化工产量增速预计降至1.9%,北美仅0.5%、欧洲0.2%,海外高成本产能加速退出,中国凭借规模优势与成本把控能力,持续提升全球市场份额。

欧洲产能出清:欧洲部分化工产能因能源成本高企关停,为国内MDI、有机硅等产品腾出市场空间。欧洲化工开工率持续低于长期平均水平,德国等龙头化工企业产能投向中国。

"一带一路"新需求:"一带一路"沿线国家的工业化进程,为国内化工产品出口创造新需求。

这种"国内供给优化+海外需求替代"的双重红利,让中国化工行业在全球超级周期中占据核心地位。

7.3 2026年的核心命题

这不是简单的周期反弹,而是化工行业从"规模内卷"走向"价值重估"的历史性拐点。

对于金融投资者而言,2026年化工行业的核心命题是:

你是否能识别结构性分化?化工板块将不再普涨,"抓结构、避风险、重基本面"是核心原则。

你是否有耐心持有龙头?龙头企业将充分受益行业集中度提升,估值重构需要时间。

你是否能看清产业升级方向?AI、新能源、半导体等新质生产力正在重构化工需求结构,这是长期投资的核心逻辑。

你是否理解供需再平衡的本质:当行业不再以牺牲利润换取规模,当供给的刚性约束成为共识,化工行业的逻辑将从"博弈周期波动"转向"持有优质资产"。

八、结论:产业升级下的投资机会

2026年中国化工行业正处于短期周期修复与长期结构升级的关键交汇点,政策驱动与技术创新是核心成长动力。行业将加速摆脱"内卷"泥潭,在绿色低碳、智能化、高端化方向实现深度突破,细分领域呈现差异化景气格局:

- 周期复苏主线

:上游油企业绩韧性凸显,聚酯产业链等受益于反内卷的板块盈利修复明确。 - 产业升级主线

:高端新材料与绿色新兴赛道有望开启成长周期,AI液冷、新能源材料、电子化学品等成为增长引擎。 - 价值重估主线

:从传统周期品估值向成长股估值靠拢,龙头企业的定价权与盈利能力持续提升。

对于企业而言,紧跟政策导向、聚焦核心技术攻关、布局高端绿色赛道,是穿越周期、实现突围的关键。在"十五五"规划开局之年,行业将以科技创新与产业创新深度融合为引领,逐步构建智能、绿色、融合的现代石化产业新生态,为建设世界石化强国、发展新质生产力提供坚实支撑。

对于投资者而言,真正的机会属于那些能穿透周期表象、抓住产业升级本质的人。与其预测波动的顶点,不如深入理解产业变迁的轨迹。在超级周期的浪潮中,唯有看清浪潮的方向,才能乘风前行,而非被浪淹没。

免责声明:本报告仅供参考,不构成任何投资建议。投资者应根据自身风险承受能力和投资目标做出理性决策。

炒股迷茫,如何应对

想要成为股市赢家,加入我们!专业炒股培训,实战派讲师亲授,跟随经济周期,助你掌握盈利技巧。投顾服务,一对一策略指导,把握市场脉搏。名额有限,加微信:xiangchirou咨询,教你如何解读财富密码!

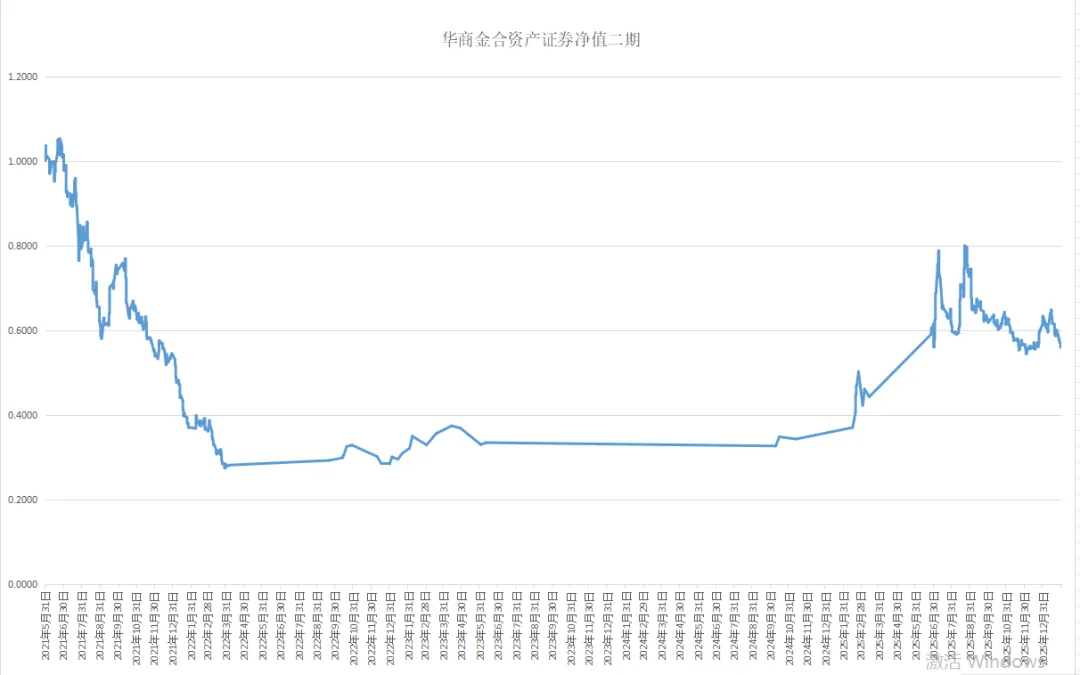

华商金合资产价值投资组合

华商金合资产净值以基金净值数据模式,采用基金净值走势图进行公示,以价值投资为主。目前持仓方向:数字经济。