关注汇策网,下载最新最全政策汇编和研究报告。

在碳中和目标与人工智能算力爆炸的双重牵引下,人类对终极能源的追求正迎来历史性突破。可控核聚变,这一被誉为"人造太阳"的颠覆性技术,正从长达数十年的基础科学研究阶段,极速迈向工程验证与商业化探索的关键转折点。深企投产业研究院发布的《2026可控核聚变研究报告》系统揭示了这一进程的全貌:高温超导材料的突破、人工智能技术的赋能、全球资本开支的扩张,以及中美欧在能源科技领域的战略竞争,共同构成了可控核聚变产业化的加速器。本文将从技术原理、全球格局、产业链条到中国实践,全面解析这场 impending 的能源革命。

一、原理与优势:终极能源的科学基础

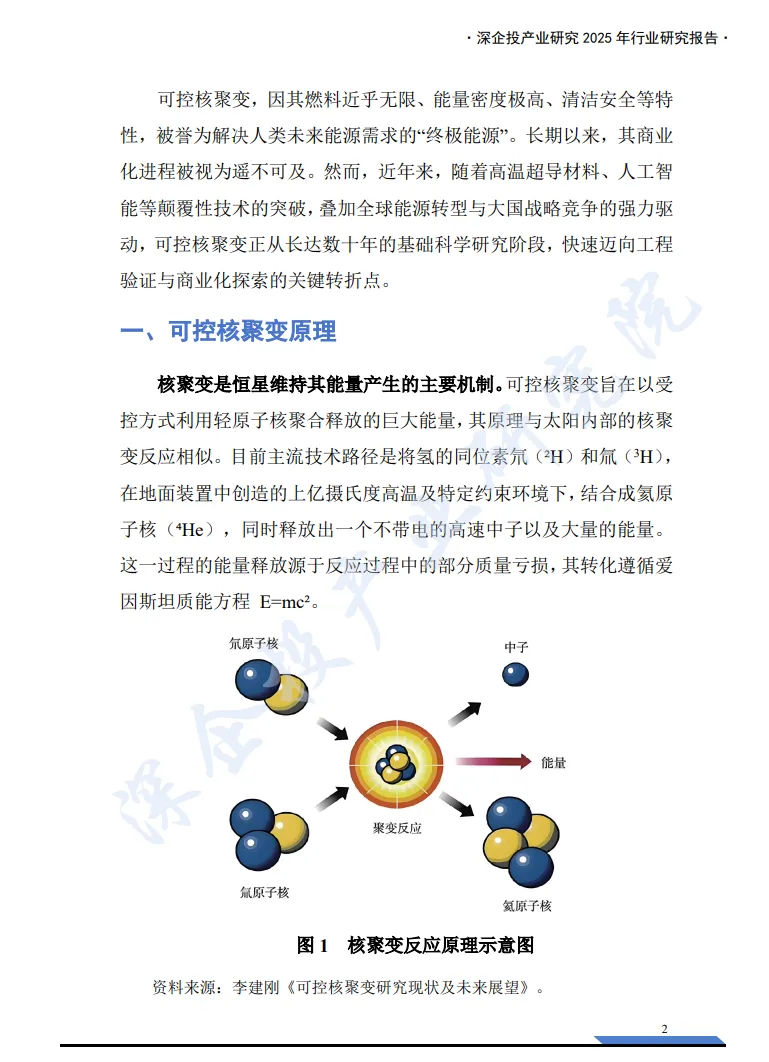

可控核聚变的科学原理与太阳内部的能量产生机制相似,即在地面装置中创造出上亿摄氏度的高温环境,使氢的同位素氘(²H)和氚(³H)克服库仑斥力聚合成氦原子核(⁴He),并释放出巨大能量。这一过程遵循爱因斯坦质能方程E=mc²,单位质量燃料释放的能量约为铀-235核裂变反应的4倍,更是化学燃烧的百万倍以上。具体而言,1吨氘氚聚变反应释放的能量相当于700万吨原油燃烧产生的能量。

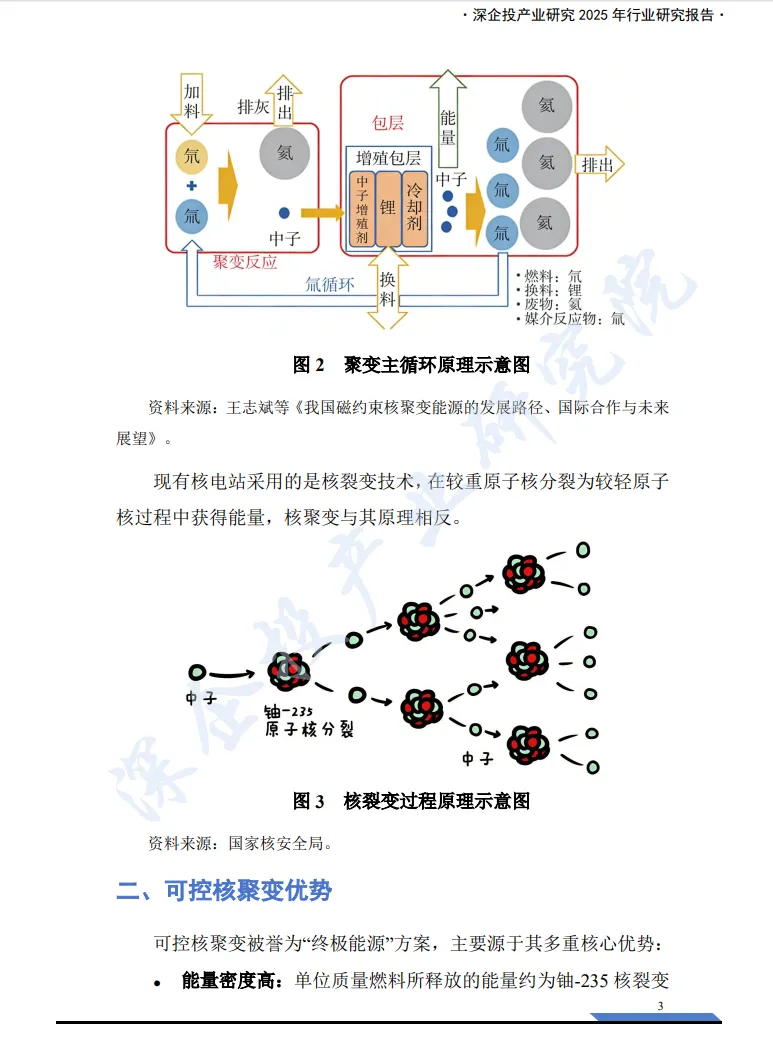

除了能量密度极高,可控核聚变还具备多重核心优势。原料近乎无限是其一:氘可从海水中广泛提取,每升海水含约30毫克氘,其聚变能量相当于300至340升汽油;全球海水中氘储量超过40万亿吨,足以满足人类数百亿年能源需求。氚虽在自然界存量极低(仅3.5-25公斤),但可通过聚变中子轰击锂-6同位素持续生产,而地球锂资源足以支撑聚变电站运行数千至上万年。环境友好与安全可靠则是其二:聚变主要产生惰性氦气,不产生长寿命高放射性核废物,也不产生温室气体;且聚变反应需要极端条件维持,任何细微条件缺失都会导致反应自动停止,从根本上避免了熔毁风险。

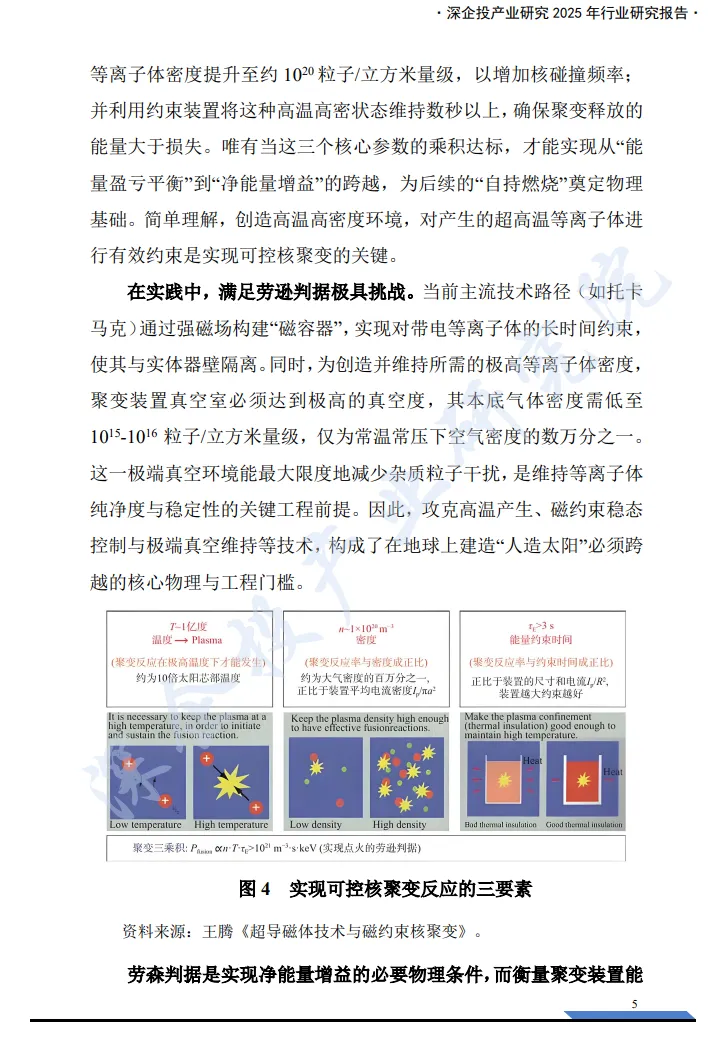

然而,实现可控核聚变需满足严苛的物理条件——劳逊判据(Lawson criterion)。该判据要求等离子体的温度、密度与能量约束时间三者的乘积必须超过特定阈值(对于氘-氚反应约为3-5×10²¹keV·s·m³)。这意味着需将燃料加热至上亿摄氏度(约10倍太阳芯部温度),同时将等离子体密度提升至约10²⁰粒子/立方米,并维持数秒以上。衡量聚变装置能量效率的核心指标是能量增益因子Q值(Q=Pout/Pin),当Q>1时实现净能量输出,但商业可行性通常要求Q≥10,甚至20-30。

全球可控核聚变发展历经百年积淀,已从科学探索迈入工程验证阶段。从1919年卢瑟福发现轻核聚变依据,到2022年美国国家点火装置(NIF)首次实现Q值1.53的能量增益突破,再到2025年ITER完成"电磁心脏"安装,技术里程碑密集涌现。当前,全球研发已从验证科学可行性,进入攻克稳定"可控"燃烧及提升Q值的工程化阶段。

二、全球格局:技术路线分化与资本密集涌入

实现可控核聚变的核心在于对高温等离子体的有效约束,主要技术路线可分为引力约束、惯性约束和磁约束三大类。引力约束仅存在于恒星环境中,地球无法复制;惯性约束通过高能激光或粒子束瞬时压缩靶丸实现聚变,以美国NIF为代表,2025年已实现目标增益超4的突破,但存在能量转换效率低、重复频率低、难以持续输出能量的局限;磁约束利用强磁场构建"磁容器"约束带电等离子体,是目前最具工程化前景的主流路径,占据全球装置数量的绝对主导。

在磁约束体系内部,技术路线呈现多元化竞争格局:

托卡马克(Tokamak)是当前全球投资额最大、技术最成熟的路线,占据全球聚变装置数量的45.8%。其利用环形磁场与等离子体自身电流产生的极向磁场叠加,形成"螺旋形磁笼"约束上亿摄氏度高温等离子体。国际合作项目ITER(国际热核聚变实验堆)即采用此路线,中国EAST、BEST等装置也属此类。该路线约束效率高,但装置结构复杂、成本高昂,且存在等离子体"大破裂"风险。近年来,高温超导材料的突破催生了紧凑型托卡马克,如美国CFS公司的SPARC装置计划于2027年验证Q>1,目标是2030年代初实现并网发电。

仿星器(Stellarator)通过三维扭曲的外部线圈系统构建螺旋形磁力线,无需等离子体电流即可实现稳态运行,稳定性极佳。德国Wendelstein 7-X为代表装置。但其线圈构型极为复杂,制造精度需达毫米级,造价高昂。法国Renaissance Fusion、德国Proxima Fusion、日本Helical Fusion等企业正推动其商业化,计划在2030年代建成百兆瓦级商业电厂。

场反位形(FRC)结合磁约束与惯性约束优势,形成自组织等离子体"磁泡"结构,仅需极向磁场而无需复杂环向磁场线圈。其突出优势在于结构紧凑、成本低廉(50MW模块建造成本低于10亿元,仅为托卡马克的1/10),且可采用直接能量转换,理论发电效率可达95%以上。美国Helion Energy已启动"猎户座"商业电厂建设,承诺2028年起向微软供应50兆瓦电力;国内瀚海聚能、星能玄光也取得等离子体点亮等关键突破。

磁惯性约束聚变(MTF)试图融合磁约束的长约束时间与惯性约束的高压缩密度优势,代表企业为加拿大General Fusion,其LM26装置采用蒸汽活塞驱动液态锂壁压缩等离子体,目标2026年达到科学收支平衡。

聚变-裂变混合堆则是独特的过渡路径,利用聚变中子驱动次临界裂变包层,大幅降低对聚变核心性能的要求,同时具备核废料嬗变能力。中国是全球唯一系统推进该路线的国家,"星火一号"项目计划于2030年建成并开展100MW级并网发电演示。

全球可控核聚变产业正迎来资本开支扩张周期。根据FIA(核聚变行业协会)数据,全球累计融资额从2021年的19亿美元跃升至2025年的97亿美元以上,五年增长超五倍,其中私人资本占比高达92%。美国公司合计获得股权投资62.8亿美元,中国公司以27.9亿美元紧随其后。科技巨头如谷歌、微软、亚马逊等通过长期购电协议(PPA)和股权投资深度参与,Helion Energy与微软的50MW供电协议成为全球首份商业化聚变电力采购协议,标志着产业进入可预期、可采购的新阶段。

三、产业链解构:从材料到系统的价值分布

可控核聚变产业链由上游原材料、中游设备制造与集成、下游装置运营与未来发电应用组成,呈现出"上游高精尖、中游强壁垒、下游重资产"的特征。

上游主要包括超导材料、特种结构材料与燃料。超导材料是核心中的核心:低温超导(NbTi、Nb3Sn)由西部超导(中国市占率超95%)主导;高温超导(REBCO带材)则由上海超导、联创超导、永鼎股份(东部超导)等竞逐,其中上海超导已批量应用于BEST、洪荒-70等项目。特种结构材料涉及面向等离子体材料(高纯钨、铜铬合金用于偏滤器/第一壁)、低活化钢、碳纤维等,安泰科技、国光电气、应流股份等在此领域具备优势。

中游的关键设备与系统集成是当前产业价值量最集中的环节。磁体系统是托卡马克的"心脏",在低温超导装置中成本占比约28%,在高温超导托卡马克中可达40-50%。真空系统包括真空室(提供超高真空环境)和杜瓦(外部真空容器),合锻智能等企业已中标BEST项目核心部件。电源系统为磁体供电并为等离子体加热(如中性束注入NBI),在托卡马克中占比10-15%,在场反位形中占比高达40-50%,英杰电气、爱科赛博等具备特种大功率电源技术能力。

下游目前以国家级大科学装置和商业实验堆建设为主。ITER项目及CFETR、BEST等示范堆建设直接拉动数千亿投资。从成本结构看,ITER实验堆中磁体占28%、真空室内部件占17%、土建占14%;而DEMO示范堆阶段,外部发电系统(25%)和冷却系统(16%)占比显著提升。CFEDR(中国聚变工程示范堆)价值量拆分显示,剔除土建后核心设备中磁体占比39%,真空室系统(含屏蔽层、热屏蔽层)占12%,而直接面向等离子体的第一壁与包层仅占2.5%,偏滤器占0.4%。

四、中国实践:从科研投入到产业化加速

中国可控核聚变产业已从长期基础研究投入期,进入以国家重大科技基础设施和示范工程投资为直接拉动的产业化新阶段,形成了独特的"国家队主导+民营企业补充"生态格局。

政策与组织保障体系日趋完善。2025年施行的《中华人民共和国原子能法》首次将受控核聚变纳入法律范畴,建立区别于裂变堆的分级分类安全监管制度。国家层面,国资委明确可控核聚变为未来能源的唯一方向,指定中核集团为产业链"链长"单位。2023年,中核集团联合33家央企、科研院所组建"可控核聚变创新联合体";2025年7月,注册资本150亿元的中国聚变能源有限公司在上海挂牌成立,标志着国家队正式入场。地方层面,合肥、成都、上海等地出台专项政策并设立产业基金,形成三大产业集群。

技术路线呈现"托卡马克主流引领,多元路径并行"格局。国家队方面,中科院合肥物质科学研究院主导EAST、BEST(紧凑型聚变能实验装置,2025年启动总装,计划2027年实现Q>1)及CFETR;中核集团核工业西南物理研究院主导HL-3(中国环流三号,2025年实现"双亿度"运行)及CFETR规划。民营企业方面,能量奇点(洪荒-70高温超导托卡马克,2024年完成总装)、星环聚能(球形环路线,SUNIST-2装置)、新奥科技(氢硼聚变球形托卡马克)等获得资本青睐,2024-2025年融资活跃。

重点地区形成差异化协同。合肥依托中科院等离子体物理研究所,拥有EAST、BEST、CRAFT等世界级装置集群,合锻智能、国仪量子等本土企业深度参与,"聚变大科学城"产业生态最完整。成都以核工业西南物理研究院为核心,聚焦HL系列装置及Z-FFR(聚变-裂变混合堆)路线,先觉聚能科技主导相关工程。上海凭借金融与科创优势,成为中国聚变能源有限公司总部所在地,上海超导(高温超导带材龙头)、能量奇点、星环聚能等汇聚,形成资本与高端制造中心。此外,江西(联创超导、"星火一号")、江苏(永鼎股份/东部超导)、陕西(西部超导)在特定材料领域形成专业化配套优势。

五、结语

可控核聚变正站在历史性的转折点上。高温超导材料的工程化应用、人工智能对等离子体控制的赋能、全球超过97亿美元的资本涌入,以及AI算力带来的清洁基荷电力迫切需求,共同构成了产业化的"奇点"时刻。中国凭借完整的产业链配套、国家战略级的资源投入、以及合肥-成都-上海三大产业集群的协同,在全球核聚变竞赛中占据重要席位。从EAST的千秒级稳态运行到BEST的2027年发电演示目标,从能量奇点的紧凑型装置到"星火一号"的混合堆探索,中国方案正呈现多点突破态势。尽管实现商业化发电仍需攻克材料辐照损伤、氚自持循环、经济可行性等难题,但随着ITER进入氘氚运行阶段、Helion Energy承诺2028年并网供电,一个由核聚变驱动的零碳能源时代已不再遥远。这场能源革命不仅关乎技术突破,更关乎人类文明的可持续发展边界,而中国已然成为这场革命的关键推动作用者。

2.添加汇策网小助手微信咨询,微信号HCWZH001

2.长按识别下图二维码,下载更多报告。