我们正站在一个时代的拐点上。地缘政治的角力棋盘、技术革命的迭代浪潮与可持续发展的刚性议程,正以前所未有的强度,在2026年这个关键节点发生共振。

从宏观的增长失速,到微观的规则重写;从全球价值链的深刻裂变,到贸易形态向服务的加速跃迁——旧有的航图已然模糊,新的游戏规则正在被快速书写。

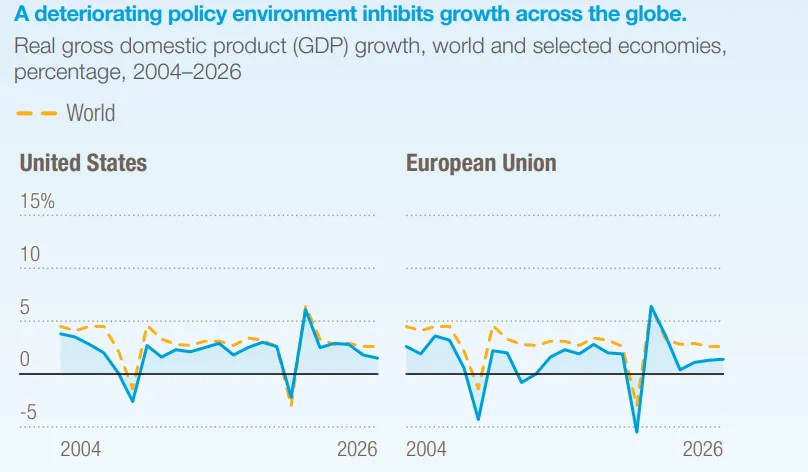

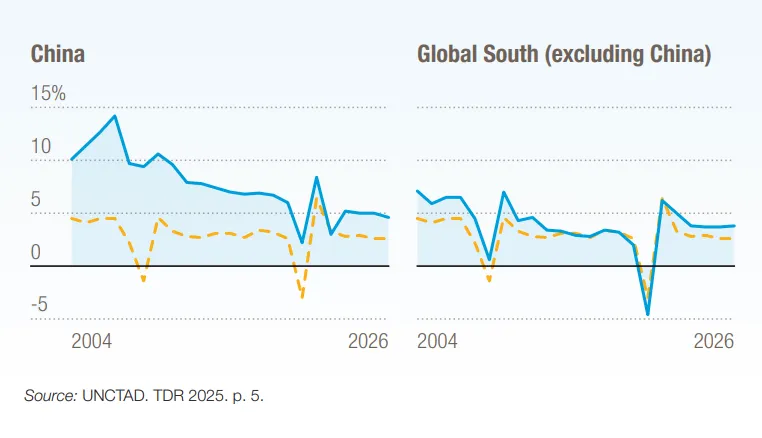

趋势一:全球经济与贸易增长放缓——发展中国家将面临挑战

2025-2026年全球增长率将维持在2.6%的低位,其中美国从2025年1.8%降至2026年1.5%,中国从5%放缓至4.6%,欧洲仅靠有限财政刺激维持温和需求;发展中经济体(不含中国)增速也从4.3%微降至4.2%。

从市场来看,依赖大宗商品出口、外部融资渠道狭窄的发展中国家(如部分非洲、拉美国家),以及聚焦单一发达市场(如欧盟)的出海企业,受冲击最明显。

核心破局点:

聚焦东盟、非洲自贸区等区域一体化市场,降低单一市场波动影响;

发力跨境电商、线上服务等数字贸易模式,锁定稳定客源;

优化产品结构,转向高附加值、刚需类产品,提升抗风险能力。

趋势二:规则更新——2026年世贸组织改革处于全球贸易的十字路口

第十四届世贸组织部长级会议(MC14)将重塑全球贸易规则,当前单边关税、双边协议主导的格局,让规则调整成为必然。

汽车及运输行业是本次规则更新的重点影响领域。WTO关于电子商务的跨境数据流动、暂停征税规则,直接影响新能源汽车、智能运输设备的数字服务配套(如远程监控、线上售后)。

核心破局点:

成立贸易规则监测小组,实时跟踪WTO改革与目标市场协议变化;

按区域定制合规方案,适配不同市场生态标签、数据流动等要求;

借助行业协会参与政策沟通,争取公平发展环境。

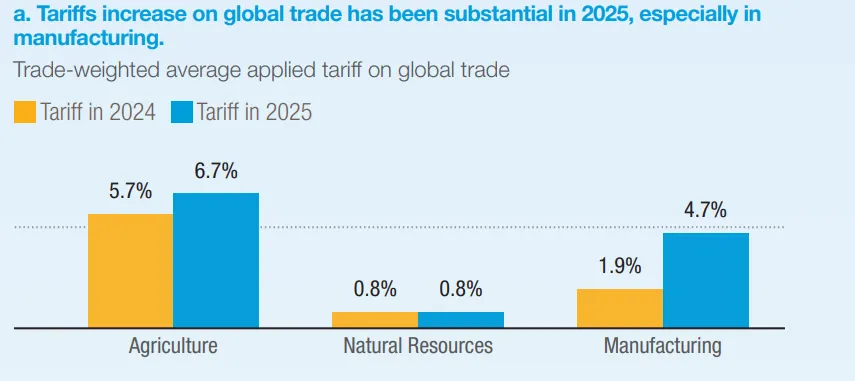

趋势三:关税上升——保护主义加剧可能引发更大不确定性

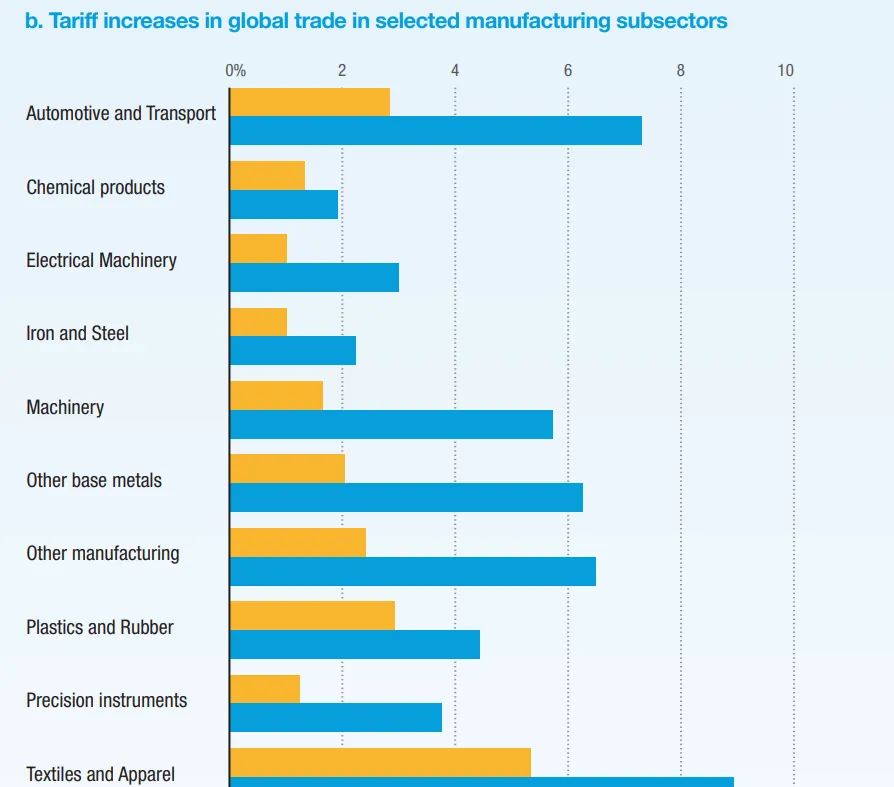

关税已成为各国产业保护、地缘政治博弈的“战略武器”。2025年,在美国主导下,全球平均关税显著上升,制造业关税从1.9%飙升至6.7%,农业、自然资源领域关税也出现结构性上涨。

2026年,各国将继续通过关税调整应对贸易失衡、供应链重组等问题,政策频繁变动让出海品牌定价策略、供应链布局陷入被动。贸易量不仅因关税成本上升而下降,还会因企业预防性调整提前收缩。中小品牌成本消化空间有限,可能面临利润归零甚至退出市场的风险。

从行业来看,制造业(尤其是汽车、化工、钢铁)受关税冲击最直接——2025年全球制造业关税涨幅达258%,汽车及零部件作为制造业核心品类,关税上调直接导致出口成本上升,部分中小车企出口利润压缩超30%。

从市场来看,美国、欧盟是关税上调的主要推手,针对中国、东南亚等地区的制造业出口产品加征关税,而新兴市场(如印度、巴西)也纷纷效仿,以“产业保护”为名上调关税,进一步加剧政策不确定性。

2026年,各国将继续通过关税调整应对贸易失衡、供应链重组等问题。贸易量不仅因关税成本上升而下降,还会因企业预防性调整提前收缩。中小品牌成本消化空间有限,可能面临利润归零甚至退出市场的风险。

核心破局点:

短期通过产品升级、溢价定价转移关税成本,避免低价竞争;

长期布局“近岸生产+区域供应链”,利用区域贸易协定规避高关税;

申请优惠关税待遇,降低直接成本压力。

趋势四:价值链持续重组——地缘政治重绘贸易与投资版图

贸易紧张局势与疫情冲击,让全球价值链从“成本优先”转向“风险可控”。2026年,地缘政治、产业政策与技术革新将加速价值链重组:企业纷纷推进供应商多元化、生产近岸化、垂直整合,自动化与AI技术削弱劳动力成本优势,推动生产向“技术密集型枢纽”集中。

从市场来看,墨西哥是本次价值链重组的核心受益市场之一——依托与美国、加拿大的地理优势和贸易协定,成为汽车、电子制造业近岸生产的首选地。

2025年,墨西哥接收的全球制造业转移投资同比增长18%,其中汽车零部件、消费电子领域投资占比超60%。

此外,越南、印度等拥有基建+技能+政策稳定的国家,也成为新制造枢纽,而依赖廉价劳动力、缺乏物流效率的“边缘经济体”,则面临被踢出供应链的风险。

全球近三分之二的贸易嵌入价值链体系,重组催生了新的贸易枢纽与路线,部分区域增速远超平均水平。仅靠低成本优势的出海企业,正面临被边缘化的风险。

核心破局点:

聚焦细分领域,打造“不可替代的中间品供应商”,嵌入头部企业供应链;

构建“本地生产+服务+销售”的区域价值链生态,提升话语权;

建立多区域供应商网络,用数字化提升供应链透明度与韧性。

趋势五:贸易服务化——服务出口增长继续快于货物贸易

服务业已成为全球贸易的“增长核心”。过去十年,全球服务出口年均增长5.3%,是货物贸易的两倍多,2025年增速达9%,2026年仍将保持强劲势头,目前已占全球贸易的27%。

数字服务、物流服务、技术服务是核心增长领域——数字可交付服务占全球服务出口的56%,过去十年年均增长7.1%,其中IT服务、金融咨询、知识产权服务增速最快,2025年全球数字服务出口规模达6.2万亿美元。

物流服务作为贸易服务化的配套核心,2025年增速达8.5%,其中跨境电商物流、冷链物流因农产品、消费品贸易需求,增速超10%;技术服务(尤其是绿色技术、数字技术服务)增速达12%,成为制造业升级的核心支撑。

从市场来看,发达经济体占据主导地位,61%的服务出口通过数字交付,而最不发达国家仅为16%,数字鸿沟成为出海服务品牌的差异化竞争机会,尤其是面向新兴市场的数字服务,潜力巨大。

核心破局点:

构建“产品+服务”复合模式,提供定制化方案、远程技术支持与高效售后;

搭建多语言线上服务平台,优化跨境物流数字化体验;

以服务壁垒对冲价格竞争,强化客户粘性。

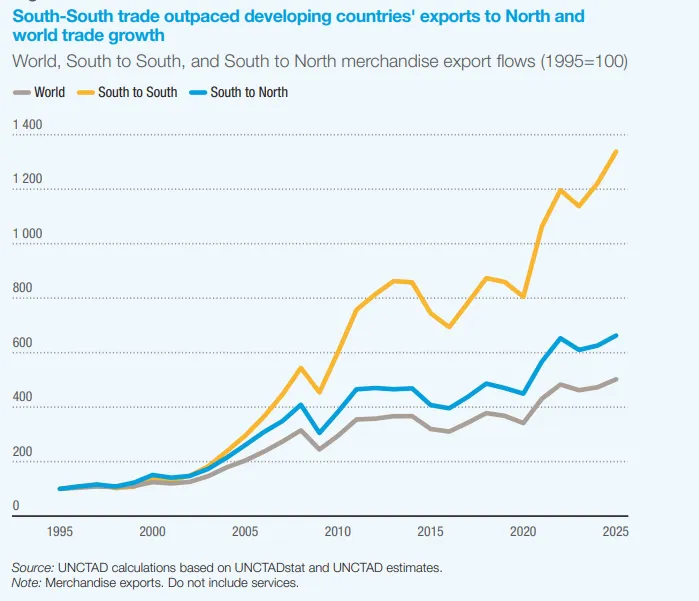

趋势六:南南贸易激增——发展中国家引领全球出口增长

1995-2025年间,南南(指亚洲、非洲、拉丁美洲等发展中国家之间开展的贸易活动。这一模式正从全球贸易“补充力量”成长为“核心引擎”。)商品出口额从0.5万亿美元飙升至6.8万亿美元,增速远超其他贸易类型。

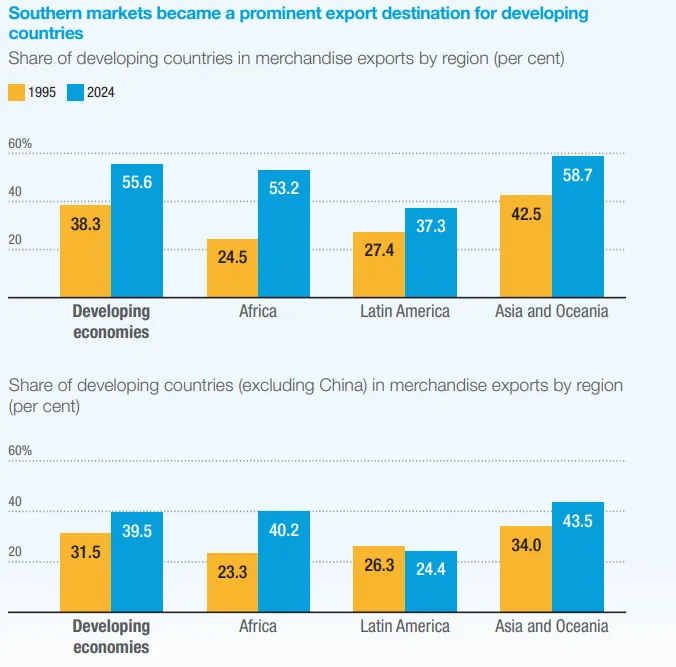

亚洲区域(东盟、东亚)、非洲自贸区是南南贸易的核心阵地,中高端制造业、农产品是核心品类——亚洲区域价值链主导南南贸易,东亚与东南亚的中高端技术制造业占南南贸易的一半,2025年东盟内部贸易增速达10%,其中消费电子、机械零部件出口占比超40%。

非洲超半数出口流向其他发展中国家,2025年非洲对其他发展中国家的农产品出口增速达8%,谷物、水果和蔬菜增幅显著,而工业制成品进口需求旺盛,2025年进口增速达10%。

目前,非洲与拉丁美洲的贸易互补性尚未充分释放,跨区域贸易增速仅为5%,是未来出海品牌的“蓝海机遇区”。

核心破局点:

优先布局东盟、非洲自贸区,利用区域零关税与贸易便利化政策;

推出高性价比、耐损耗的适配性产品,贴合本地基础设施条件;

与本地经销商、电商平台合作,快速解决物流、支付、售后痛点。

趋势七:可持续贸易——环境议题将持续成为全球贸易倡议的重要部分

环境议题已从“道德倡导”转变为“硬性贸易规则”。2026年,海洋、生物多样性、渔业补贴等国际环境协定全面落地,113个国家强化气候承诺,预计到2035年全球排放量减少12%。

清洁能源技术、环保商品、低碳制造业是核心受益领域,而高碳排放行业(钢铁、铝、传统化工)面临严格限制。

到2030年,清洁能源技术市场规模将达6400亿美元,2025-2030年年均增速达15%,其中光伏组件、风电设备、储能产品的全球贸易增速最快。

欧盟CBAM(碳边境调节机制)2026年全面生效,覆盖钢铁、铝、水泥等行业,2028年更将扩展至钢铁、铝密集型下游产品(如汽车零部件、家电),未实施同等碳定价的进口产品,将被征收15%-30%的碳价,直接影响相关出海产品的成本与准入。

此外,反森林砍伐进口限制、可循环包装要求,也将影响农产品、消费品出海品牌的合规成本。

核心破局点:

全链条降碳:采用环保材料、低碳生产、可循环包装与运输;

申请欧盟ECOCERT、美国LEED等绿色认证,打开高端市场;

推出“经济型绿色产品”,抢占新兴市场绿色消费蓝海。

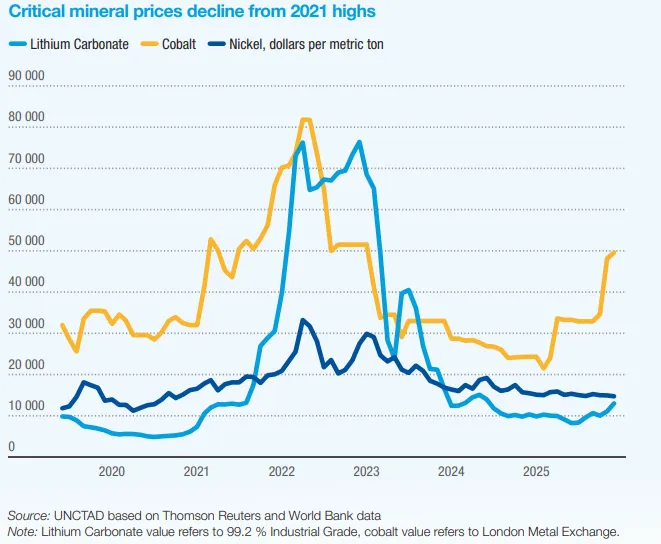

趋势八:关键矿产——供应过剩与地缘政治或破坏全球价值链稳定

关键矿产(锂、钴、镍、稀土等)是新能源、电子、高端制造产业的核心原材料。当前,关键矿产市场陷入“价格回调与供应风险并存”的困境。

新能源汽车、消费电子、储能行业受影响最直接,而刚果(金)、澳大利亚、中国是核心影响市场——价格下跌虽缓解了新能源汽车、储能企业的短期成本压力(2025年全球新能源汽车制造成本因锂价下跌下降8%),但也抑制了新采矿项目投资。

地缘政治加剧供应不确定性,刚果(金)作为全球钴供应核心(占全球供应的70%),实施钴出口配额限制,2025年出口配额同比减少15%,中国作为重稀土与永磁体出口核心,实施出口管制,而澳大利亚、巴西是锂、镍的核心供应国,供应稳定性受地缘政策影响较大,直接影响新能源汽车、消费电子出海品牌的供应链安全。

2026年关键矿产价格将持续下跌,价格下跌虽缓解短期成本压力,但也抑制了新采矿项目投资,未来可能面临供应紧张。

核心破局点:

建立多区域供应商网络,避免单一国家依赖;

与供应商签订长期协议,锁定价格与供应量;

研发矿产替代品或优化产品设计,减少矿产使用量。

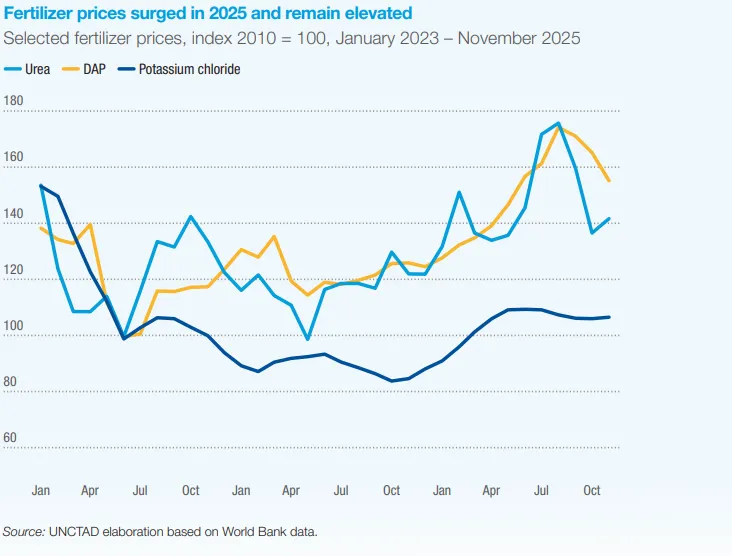

趋势九:保障未来粮食供应——农产品贸易对粮食安全至关重要

农产品贸易是全球粮食安全的“压舱石”,食品和农产品占大宗商品出口的三分之一,食品产品占比达87%。许多发展中国家依赖粮食进口满足基本需求,农产品出口也是数百万农民的生计来源。

谷物、水果蔬菜、农资(化肥、种子)是核心品类,而非洲、东南亚是核心市场——2025年氮肥、磷肥价格飙升且持续高位,同比上涨25%,推高全球农业生产成本,导致部分发展中国家农产品产量下降,进口需求激增,2025年非洲农产品进口增速达10%,东南亚达9%。

从风险来看,极端天气(干旱、洪水)导致2025年全球谷物产量下降3%,叠加大宗商品市场金融化,农产品价格波动幅度达18%,其中小麦、玉米价格波动最大,对涉农出海品牌的库存、定价策略影响显著。

此外,贸易限制措施增多,部分国家实施农产品出口禁令,进一步加剧供应短缺与价格波动。

核心破局点:

建立柔性供应链,适配不同市场进口政策与库存需求;

推出深加工、营养强化等高附加值农产品,契合消费升级;

提供优质种子与种植技术,打造“产地+品牌”绑定模式。

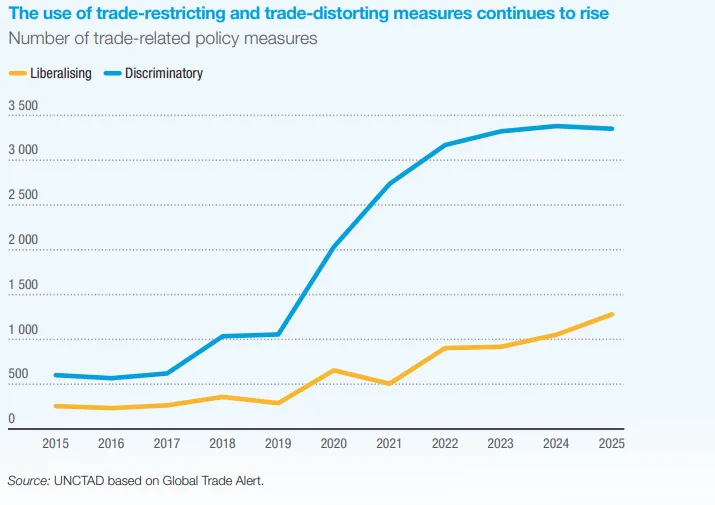

趋势十:贸易监管收紧——国家政策重塑全球商业格局

贸易政策正成为各国追求国内目标的“多功能工具”。2020年以来,全球新增18000项歧视性贸易措施,保护主义态势严峻。

制造业、农产品、数字服务是监管收紧的重点领域,核心变量是大国标准博弈——大国推广自身技术、环保、劳动标准,易导致贸易监管碎片化。

碳边境税、反森林砍伐、劳动标准等新型贸易壁垒落地,增加出海品牌合规成本;中小品牌因合规资源不足受冲击最明显,面临合规与退出风险,大型品牌则借合规升级扩大优势。

技术法规、卫生标准已影响三分之二的世界贸易(涉及2.6万亿美元),大国推广自身标准,可能形成对立的监管集团,迫使小国选边站队。

此外,贸易政策与气候、社会目标深度绑定,合规已成为主动竞争的核心。

核心破局点:

搭建跨部门合规团队,覆盖技术、卫生、环保、劳动等全领域;

按不同监管体系定制产品与运营方案,拒绝“一套方案打天下”;

用数字化工具建立合规风险预警机制,协同本地伙伴降低成本。

结语

2026年是全球贸易“变革与动荡并存、挑战与机遇共生”的关键期。

出海企业,需主动驾驭趋势——通过聚焦高韧性市场、升级供应链、搭建合规体系、发力绿色转型与服务增值,在变革中构建核心竞争力,实现从“走出去”到“扎下根”的跨越,收获长期可持续的增长。

报告来源:联合国贸易和发展会议(UNCTAD)

完整详细报告,关注“东西出海”,发送关键词”联合国报告“。

如果您当前面临出海挑战,或是准备出海不知如何开启,欢迎联系交流。