稳定币的核心理念是创造一种兼具区块链技术优势(如去中心化、透明可追溯)和稳定价值的数字资产。这使得稳定币在连接波动的加密世界与传统的金融体系方面发挥着关键作用。目前,稳定币主要分为三大类:

法币储备型稳定币:这是最主流的稳定币类型,其发行方按1:1的比例持有法币(如美元)作为储备,以支持其发行的稳定币。著名的例子包括USDT和USDC。

加密资产抵押型稳定币:这类稳定币通过超额抵押其他加密资产(如以太坊)来发行。MakerDAO发行的DAl是其中的典型代表。

算法稳定币:算法稳定币不依赖于任何资产抵押,而是通过算法和智能合约来调节市场供需,以维持与锚定资产的稳定关系。自2014年第一个稳定币BitUSD问世以来,稳定币市场经历了显著的演变和增长。尤其是在去中心化金融(DeFi)生态系统中,稳定币已成为不可或缺的基础设施,为借贷、交易和各种金融应用提供了稳定的价值尺度和结算单位。此外,稳定币在跨境支付领域也展现出巨大潜力,其高效、低成本的特点为传统支付体系提供了新的解决方案。

然而,稳定币的发展也伴随着挑战和争议。其储备资产的透明度和监管问题一直是市场关注的焦点。特别是算法稳定币,其稳定性高度依赖于算法设计的稳健性和市场信心,历史上曾发生过因市场恐慌而引发的"死亡螺旋"。

随着全球监管框架的逐步演进,以及市场对合规和透明度要求的日益提高,稳定币行业正朝着更加规范化的方向发展。从最初的技术补丁,到如今在全球金融秩序中扮演着越来越重要的角色,稳定币的故事仍在继续。本报告旨在深入探

讨稳定币市场的现状、关键参与者、创新模式以及其面临的挑战与机遇,为理解这一新兴资产类别及其在未来数字金融中的作用提供全面的视角。

1.2美国稳定币

在全球数字资产领域,美国不仅是创新的前沿阵地,也是监管框架逐步成型的关键市场。在这一背景下,以Circle公司发行的USDC为代表的合规稳定币,正凭借其独特的商业逻辑和应用价值,成为连接传统金融与数字经济的核心桥梁。

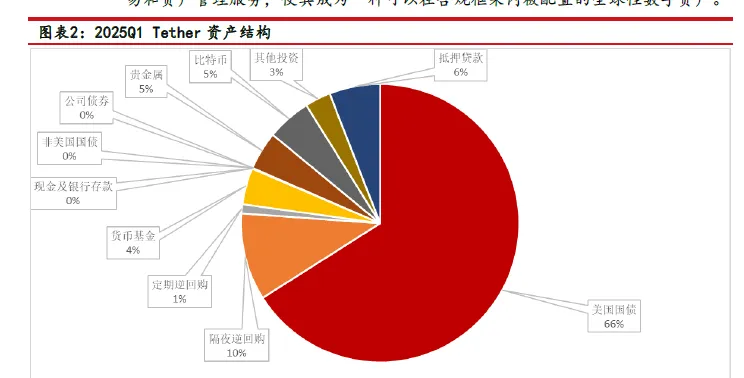

USDC能获得如此大的市场关注主要得益于其合规为盾,渠道为矛的核心逻辑。Circle的成功并非偶然,其核心商业逻辑可以精炼地概括为"合规稳定币发行商+合规加密交易所渠道"。首先,作为发行商,Circle从创立之初就坚定地走在合规化的道路上。其发行的美元稳定币USDC,以极高的透明度著称。其储备资产完全由现金及短期美国国债构成。这种对透明与合规的极致追求,使其在监管日益明确的金融环境中,贏得了传统金融机构和大型企业的深度信赖,构筑了坚实的护城河。其次,在渠道建设上,Circle与美国上市的合规加密货币交易所Coinbase建立了深度的战略合作关系。这一联盟不仅为USDC带来了庞大的初始用户基础和强大的流动性,更通过Coinbase的持续推广,有效放大了网络效应即USDC的使用者越多,其作为支付和结算工具的价值就越高,从而吸引更多用户加入,形成一个正向增长的良性循环。

展望未来,驱动Circle及整个合规稳定币行业增长的动力主要来自三个层

面:

1.行业扩容:应用场景的无限延伸

稳定币的应用边界正在被迅速拓宽。在去中心化金融(DeFi)领域,它是不可或缺的交易媒介和价值尺度;在跨境支付与日常支付场景,它正以低成本、高效率的优势挑战传统体系;而在前景广阔的真实世界资产(RWA)代币化浪潮中,稳定币更是承载资产上链、进行计价和结算的关键基础设施。这些新兴领域的爆发,为稳定币创造了巨大的增量市场。

2.份额提升:合规场景下的必然选择随着全球监管框架的逐步落地,市场的"去芜存菁"将是必然趋势。资金和应用场景将不可避免地向USDC这类受监管、高透明度的稳定币集中。尤其在企

业财资管理、合规金融交易等对风险控制要求极高的领域,USDC的市场份额有望持续提升。

3.美国高利率周期:直接的财务利好

Circle独特的商业模式使其能够直接受益于宏观经济环境。公司将储备金投资于安全的短期美国国债,因此,在美国维持高利率的周期内,Circle可以从其庞大的储备资产中获得非常可观的利息收入,这构成了其利润的重要来源。

稳定币最核心的价值,在于其对传统金融流程的颠覆式效率提升。通过对比"过去"与"现在",我们可以直观地感受到USDC在四大关键场景中创造的革命性价值:

DeFi交易:过去,用户需将美元电汇至交易所,过程耗时数日,并需支付约0.4%+25美元的费用。如今,用户可以直接在链上将资产兑换为USDC,仅花费几美分的网络费用(GasFee),便可在几分钟内投身于全球DeFi市场。

本地与跨境支付:过去,商家接受信用卡支付需承担2-3%的高昂手续费,且资金T+1甚至T+2才能到账。而传统的SWIFT跨境汇款更是费用高昂(可达6%)、耗时漫长(2-5天)。现在,无论是本地收款还是跨境结算,通过USDC都能将商户成本降至0.5%左右,总费用控制在1%以下,并且实现资金的即时到账,彻底改变了资金流转的效率。

跨境结算/汇款:在稳定币问世之前,跨境结算/汇款主要依赖于SWIFT电汇,该方式需要6%的费用,且汇款过程需要2~5天的时间。而有了稳定币之后,把美元换成USDC后可以秒级发到对方,PSP当地换本币,全部费用<1%,几分钟到账。

真实世界资产(RWA)投资:过去,认购或赎回基金、债券等传统资产,需要经过繁琐的电汇和登记流程,单笔交易成本可达0.1%+25美元。如今,利用USDC在区块链上进行申购和赎回,交易成本可低至0.02美元,且整个清算流程能在1分钟内完成,极大地激活了传统资产的流动性。

1.3香港稳定币

在香港积极构建全球虚拟资产中心并为稳定币设立明确监管框架的宏大背景下,当前市场流动性之王泰达币(USDT)的未来角色面临着两种可能性:其市场地位要么会受到新兴合规稳定币的挑战与侵蚀,要么它必须在全新的监管格局下,成功找到并巩固自己独特的"离岸"生态位。

首先必须承认,在当前的香港虚拟资产市场,泰达币是事实上的"流动性基石"。无论是个人投资者、专业交易员还是场外交易(OTC)平台,USDT都是最主要、最高效的价值交换媒介。其凭借巨大的流通量、先发优势和深度嵌入全球中心化与去中心化交易所的网络效应,构成了香港加密生态运转的血液。

然而,香港金管局推出的稳定币发行人"沙盒"计划及未来的牌照制度,正是在泰达币与未来市场之间划出了一道潜在的"合-规鸿沟"。未来的持牌稳定币将要求1:1的全额资产支持、严格的审计透明度以及清晰的治理和赎回机制。这与泰达币历史上储备金构成复杂、透明度相对有限的运营模式,形成了鲜明对比。这直接引出了泰达币在香港市场未来发展的核心变数。

现阶段来看,泰达币在香港的未来并非只有"合规"或"出局"两种选择,而是可能演化出更加复杂和多元的角色。首先是"在岸轨道"的挑战者。随着香港持牌稳定币(无论是港元还是离岸人民币稳定币)的出现,它们将在受监管的"在岸"场景中直接挑战泰达币的地位。对于寻求银行渠道合作、面向机构投资者、或进行合规真实世界资产(RWA)代币化的业务而言,持牌稳定币将是唯一的选择。在这些领域,泰达币的市场份额将不可避免地被侵蚀;其次是"离岸轨道"的坚守者。这正是泰达币的生存与发展之道。香港作为国际金融中心,其市场参与者(如对冲基金、专业交易团队)的业务是全球性的。即便他们在香港本地的业务需要使用持牌稳定币,但在参与全球加密原生生态(如DeFi协议、全球CEX交易)时,仍然离不开USDT这个全球最深的流动性池。因此,香港可能演变为一个独特的"离岸枢纽":即合规的机构在香港,使用合规的方式,去管理和调度其在全球"离岸"市场中的泰达币资产。泰达币将继续扮演其"数字管道工"的角色,服务于香港连接全球加密市场的需求;最后是从"基础设施"到"被服务设施"的转变。泰达币可能从一个"底层基础设施"转变为一个"被服务"的资产类别。持牌的虚拟资产交易所和托管机构,可以为客户提供合规的泰达币交易和资产管理服务,使其成为一种可以在合规框架内被配置的全球性数字资产。