特 别 提 醒:

今天(2月2日)的盘面是一场典型的 “高位主线崩盘引发的系统性风险释放” 。市场正以极端的方式,完成从“资源周期主升”到“全面退潮”的残酷切换。

? 今日盘面核心数据与事件对比

对比维度 昨天 (1月30日) 上午 今天 (2月2日) 上午 核心变化解读

整体指数 沪指跌0.63%[用户历史]。 三大指数均跌超1%(沪指跌1.32%)。 指数由弱势转为共振破位下跌,市场整体环境恶化。

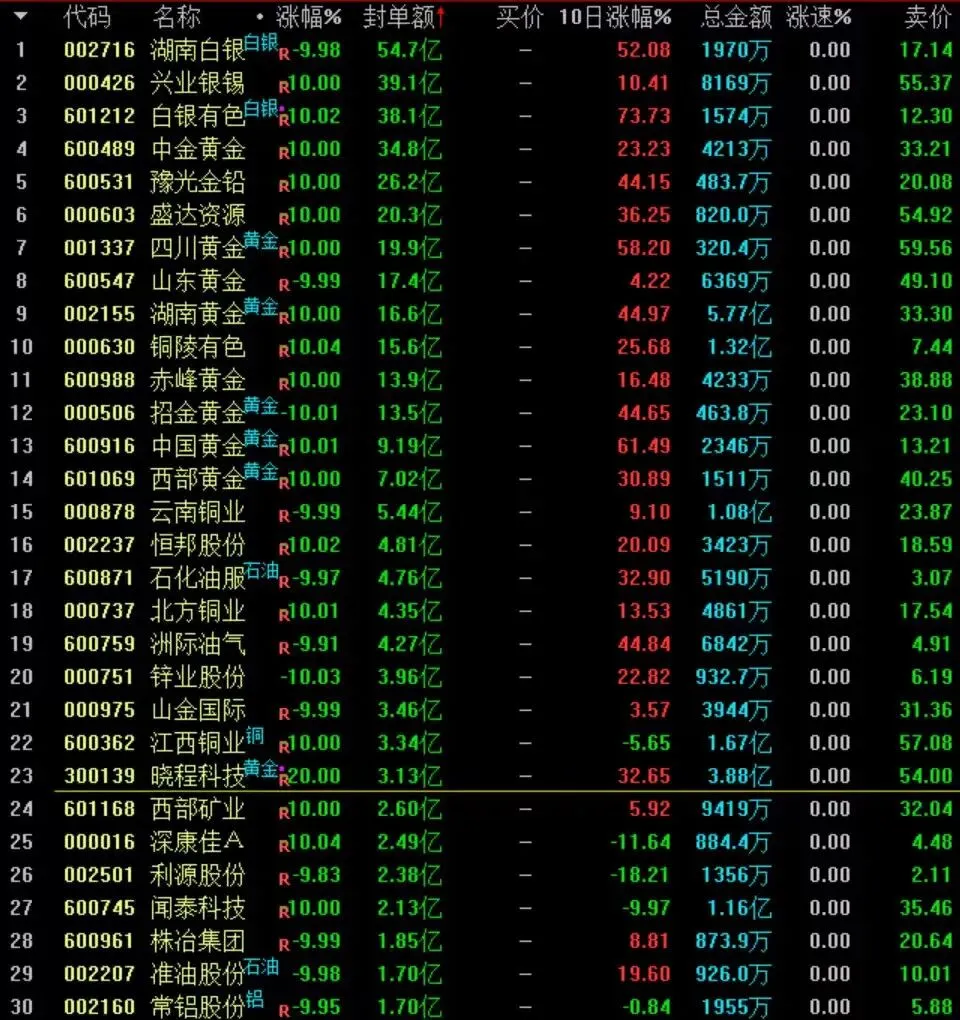

市场情绪与量能 涨停24家,跌停47家[用户历史]。 涨停36家,跌停激增至78家[用户提供]。 恐慌情绪全面爆发,亏钱效应达到极致。跌停家数(78家)远超涨停,是明确的系统性风险信号。

最强主线动态 黄金有色多只龙头股竞价一字跌停[用户历史]。 黄金有色板块全线崩溃,批量一字板跌停(如白银有色、招金黄金等)。 退潮从“确认”升级为 “踩踏” 。旧主线从“领跌”进入 “流动性枯竭式跌停” 的最恶劣阶段。

商品市场联动 国际金价银价深夜巨震[用户历史]。 国内外期市史诗级暴跌。沪银、沪锡、铂、钯等期货品种批量跌停;现货黄金一度跌破4600美元/盎司。 股票下跌的根本“锚”彻底断裂。商品市场的暴跌通过情绪和杠杆机制加倍传导至股市。

? 导致今日极端行情的三大核心原因

根本导火索:全球宏观预期骤变

特朗普提名被视为“鹰派”的凯文·沃什为下任美联储主席。这一事件彻底扭转了市场对全球流动性(特别是美元)的宽松预期,导致以美元计价的黄金等资产遭遇逻辑重估和获利盘集中抛售。

内在动因:极致拥挤后的踩踏出清

正如我们之前所警惕的,贵金属板块在短期积累了巨大涨幅,情绪和仓位都达到历史极端水平。一旦上涨逻辑松动,高杠杆资金、程序化交易(CTA策略)和拥挤的多头仓位就会形成“多杀多”的连锁踩踏,跌幅被急剧放大。

监管与风控:加速流动性枯竭

面对剧烈波动,国内外交易所(如上海黄金交易所、上期所、芝加哥商品交易所)近期连续上调交易保证金比例、调整涨跌停板幅度。这虽然是为了防控风险,但在下跌趋势中会迫使更多杠杆资金被动平仓,加剧了市场的抛售压力和流动性危机。

? 市场结构变化:资金流向揭示新特征

在全面的恐慌中,市场并非毫无生机,资金流动呈现出明显的 “弃高就低” 和 “寻求避险” 特征:

流出方向:资金从贵金属、油气、半导体等高位或高弹性板块恐慌性撤离。

流入方向:部分资金流向电网设备(受益于全球AI算力建设)、白酒、影视院线等具备防御属性、低位或受假期催化的板块。

? 周期定位与绝对纪律

周期定位:市场已从“退潮期”进入 “恐慌踩踏期” 。这是周期末端最惨烈的阶段,特征是:龙头A股集体一字跌停,跌停家数远超涨停。

必须执行的操作纪律:

绝对禁止抄底旧主线:对于黄金有色持仓,任何“博反弹”的念头都是危险的。必须执行 “领跌,退潮空仓” 的铁律,利用任何开板机会坚决离场。

空仓观察,耐心等待:当前的核心任务是保护本金,而非寻找机会。市场的恐慌需要时间消化,下一个“节点”的到来需要满足:跌停潮消退、出现与指数共振的放量新题材、市场情绪冰点再现。目前这些条件均不满足。

研究资金新流向:可以将观察重心转向今日抗跌或走强的板块(如电网设备),研究其产业逻辑,但仅限于研究,不操作,为下一个周期做准备。

总结:

市场用最极端的方式,完成了对旧主线的清退。正是周期力量最无情的展现。对于短线交易者而言,在这种系统性风险释放期,最大的美德是空仓的耐心。请严格纪律,等待市场出清完毕、情绪归于平静,那时新的“节点”和“A股”自然会浮现。

一、机构主导:趋势慢涨,低吸为王

机构定价的核心赛道已从传统算力、医药,拓展至AI 算力基建(服务器、光模块)、新能源(电池、能源金属)、AI + 等具备明确产业逻辑的领域。

这类标的呈现典型的 “慢涨快调” 特征:部分核心个股 2-3 个月累计涨幅可达 50%-100%,但涨停频次极低,尤其 20 厘米标的,上涨行情集中于少数关键交易日,其余时间以震荡调整为主。追高此类标的易面临 10-20 个交易日的短期套牢风险,而20 日均线作为中期趋势锚点,仍是有效的低吸工具。

其核心逻辑在于,机构资金聚焦业绩拐点与长期成长价值,只要行业景气度未变、核心趋势未破,即便后排标的也有望迎来轮动补涨机会。操作中需规避加速阶段追高,等待股价回踩 20 日均线且量能缩窄时布局,契合机构中长期配置节奏。

二、游资抱团:聚焦强主线,博弈领涨股

2025 年以来,游资活跃度较去年进一步受限,波动率受量化资金挤压,赛道型机会需依托机构主导的中大盘趋势标的。

当前游资核心策略仍以强持续性题材抱团为主,聚焦科技(CPO、通信)、航天军工等具备政策支撑或产业突破的领域。

其运作模式呈现 “淘汰赛” 特征:初期围绕核心题材形成 5-6 只备选标的,随后通过资金认可度分化逐步筛选,最终聚焦 1-2 只领涨龙头。

操作上应摒弃多题材分散跟踪,转而适度分散配置于题材内 3-5 只最强标的,动态执行去弱留强,聚焦头部领涨个股反复博弈。需注意,游资与机构常出现分歧,部分题材炒作中机构逢高减持,需以量能与题材持续性作为核心判断依据。

三、量化交易:新规下转型,效率制胜

量化资金的核心优势仍在于信息处理效率与交易执行速度,但 7 月程序化交易新规落地后,高频交易受到约束,行业已从 “速度竞争” 转向 “策略深度竞争”。当前量化策略更侧重中低频布局,同时积极参与 AI 驱动的产业机会与短线打板场景,通过程序化交易实现精准高抛低吸,尤其在流动性充足的科技、新能源标的中活跃度较高。

公募量化规模持续增长,个人投资者参与度逐步提升,但普通投资者需警惕与量化资金形成对手盘。核心应对逻辑是:避免高频交易与追涨杀跌,若采用量化适配策略,可关注具备明确因子逻辑(成长、红利)的工具型产品,或依托产业逻辑进行中长期布局,契合量化新规下的市场生态变化。

核心原则

不同资金模式的底层逻辑差异显著,投资者需先明确自身交易属性:

1、机构赛道适合耐心型投资者,以 20 日线低吸 + 趋势持有为核心;

2、游资抱团适合短线博弈者,聚焦强题材龙头与去弱留强策略;

3、量化主导的市场环境下,普通投资者需降低交易频率,规避与程序化交易直接对抗。

精准匹配资金模式与自身策略,是当前市场提升胜率的关键。