本报告为区域经济组《四大增长极经济与产业洞察报告(2025)》系列报告之长三角篇,聚焦四大增长极之长三角区域,解构产业生态新格局,解读传统+新兴+未来产业体系以及典型产业发展概况。

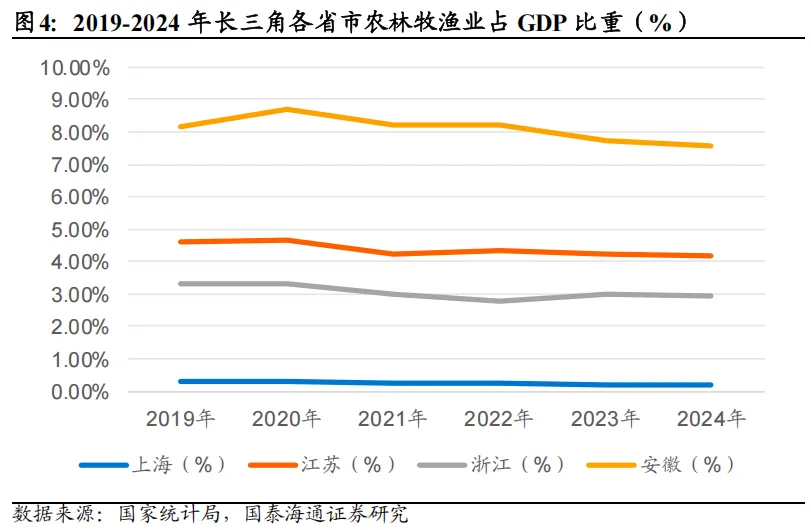

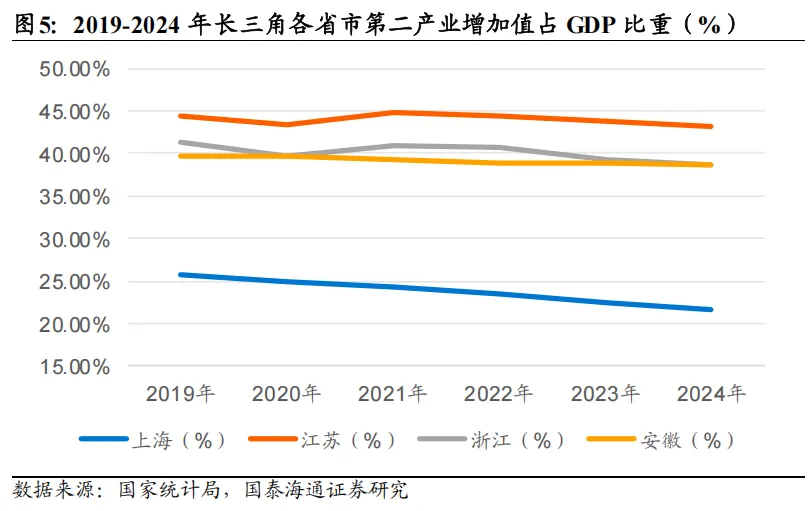

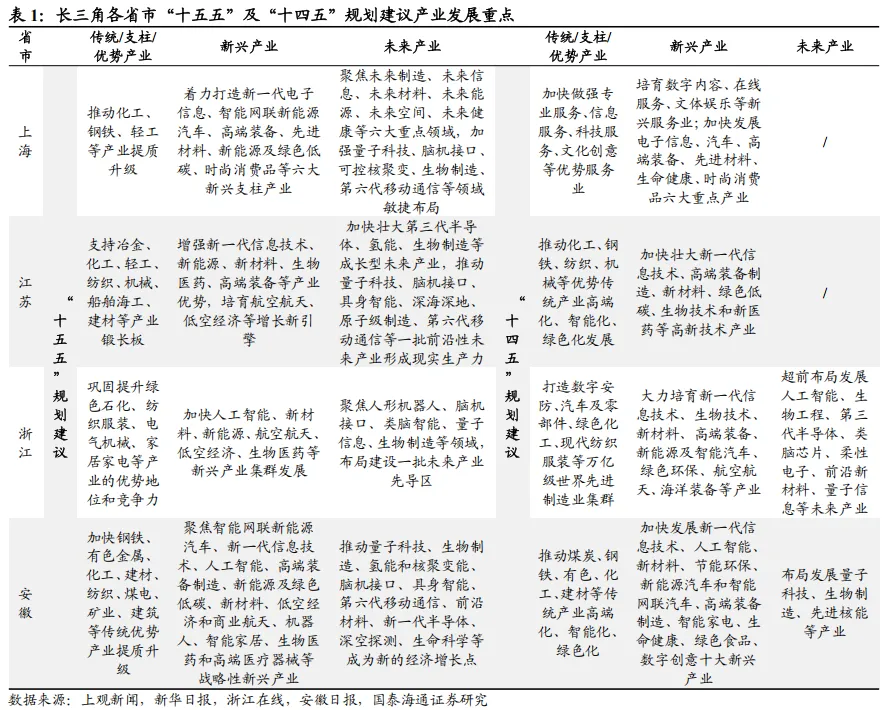

长三角:高技术化、智能化、绿色化加速转型。2019-2024年,长三角区域三省一市的产业结构呈现高技术化、智能化、绿色化加速转型特征。第一产业占比均在9%以下且总体呈缓慢下降态势,第二产业占比均在45%以下且总体呈下降态势,第三产业目前已成为各省市主导产业,占比均在50%以上且总体呈逐步上升态势。长三角区域产业结构总体呈现服务经济能级持续提升态势。上海的服务型经济地位持续巩固,江苏、浙江呈现二、三产业双轮驱动态势,安徽呈现传统产业加速转型升级态势。从各省市“十五五”规划建议看,相较于“十四五”规划建议,各地均将培育壮大新兴产业和未来产业置于本地现代化产业体系日益重要位置,并结合自身资源禀赋和产业基础,因地制宜明确发展重点。从各省市A股上市公司行业分布看,与各地重点发展领域基本保持一致。

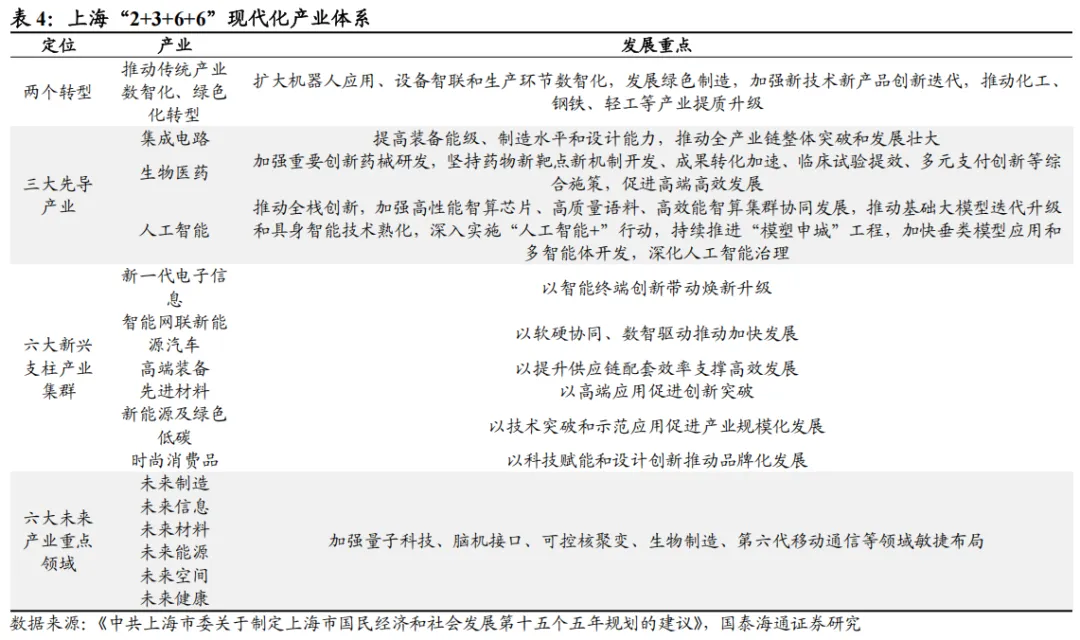

上海:数字经济与现代服务业融合发展持续深化。上海“十五五”规划建议明确提出构建“2+3+6+6”现代化产业体系。金融业是上海的支柱产业之一,三大先导产业制造业已成为引领上海工业发展的重要动力,信息传输、软件和信息技术服务业已进入快速成长期,上海还是我国最早发展合成生物学的地区之一。

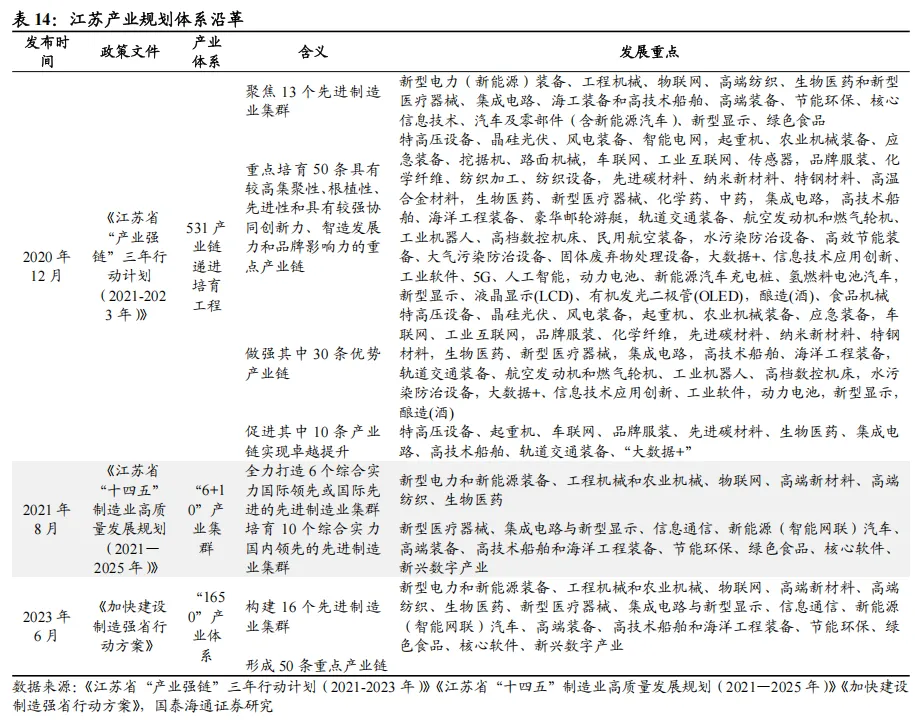

江苏:制造业结构优化、韧性提升。江苏于2020年12月提出实施“531”产业链递进培育工程,于2021年8月提出“6+10”产业集群建设目标,于2023年6月进一步提出“1650”产业体系建设目标。装备制造业已成为江苏重要支柱产业。近年来,江苏大力推进新能源汽车产业发展,还将第三代半导体列为10个成长型未来产业之首。

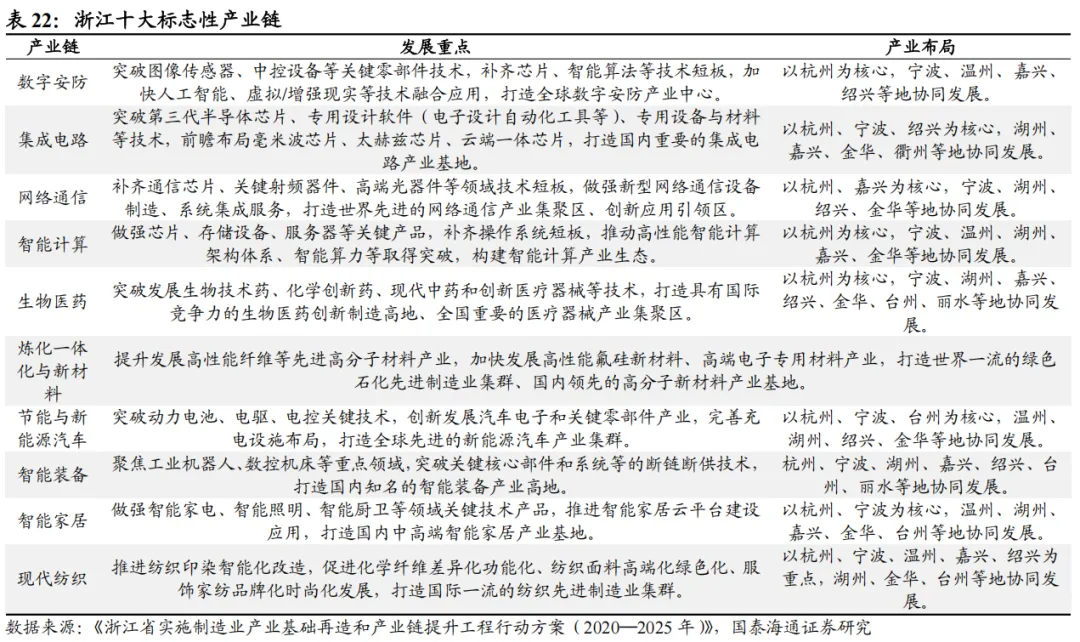

浙江:传统产业数智化改造成效显现。2023年1月,浙江提出“415X”先进制造业集群建设行动方案。纺织业是浙江的传统优势产业和支柱产业。浙江是数字经济产业发展的先行省,且得益于数字经济产业基础,在发展人形机器人和仿生机器人方面具有一定优势。

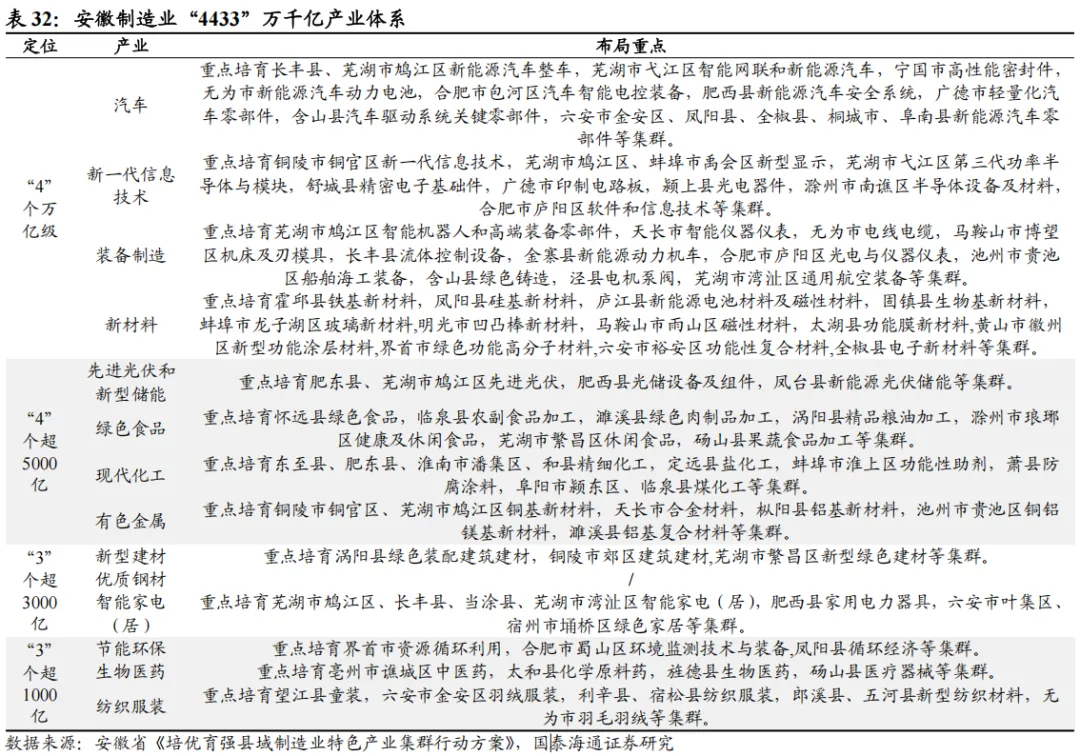

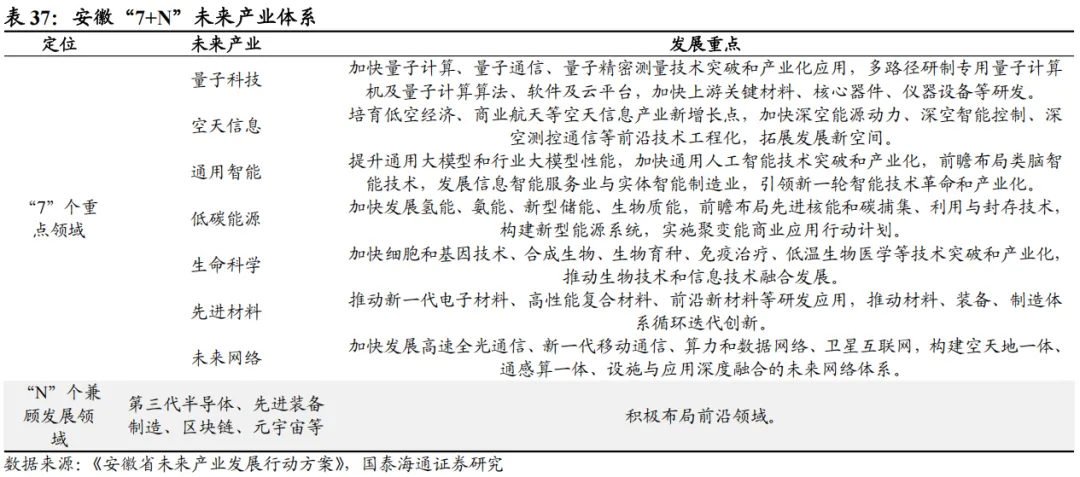

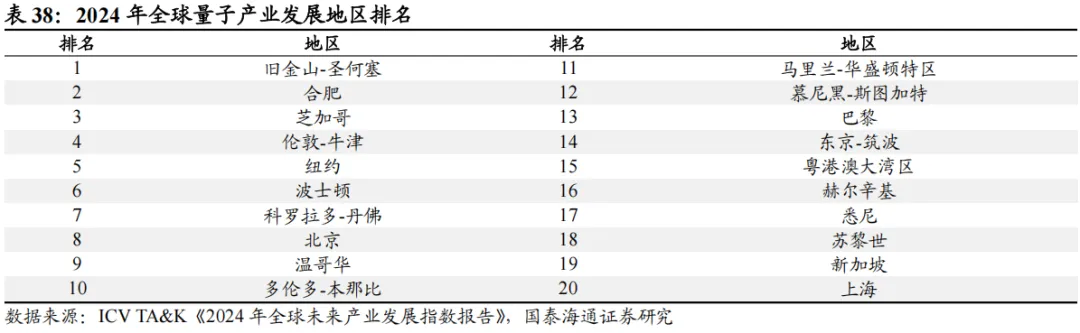

安徽:高新技术产业后发优势明显。2024年12月,安徽提出加快构建“6178”现代化产业体系。2024年11月,安徽提出打造制造业“4433”万千亿产业体系,其中被列为要打造的四大万亿级产业之首的汽车产业是安徽的优势支柱产业。而得益于汽车产业基础,安徽在发展新能源汽车和智能网联汽车产业方面具有一定优势。“十四五”以来,安徽在国内率先布局量子科技产业。

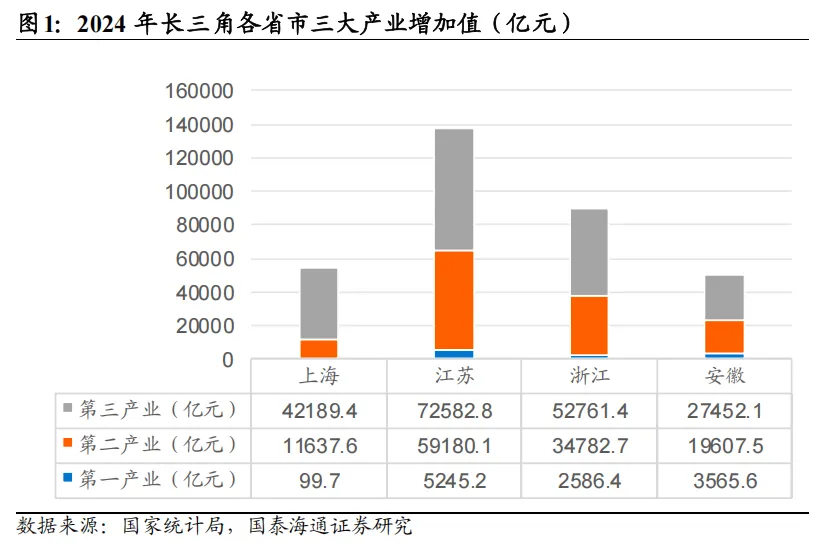

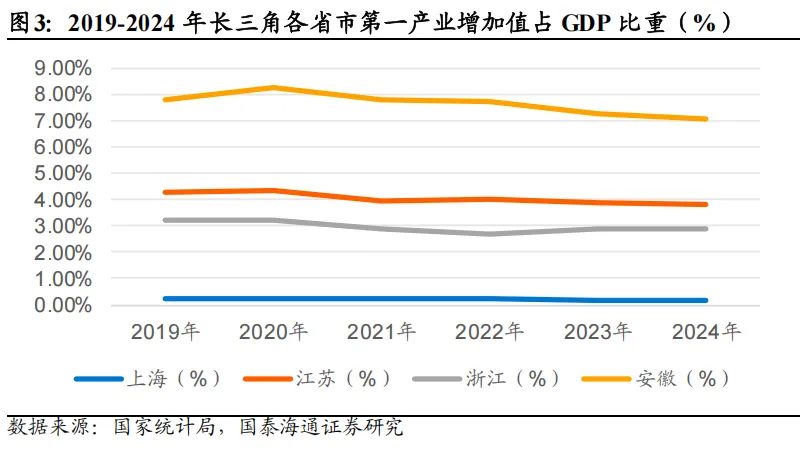

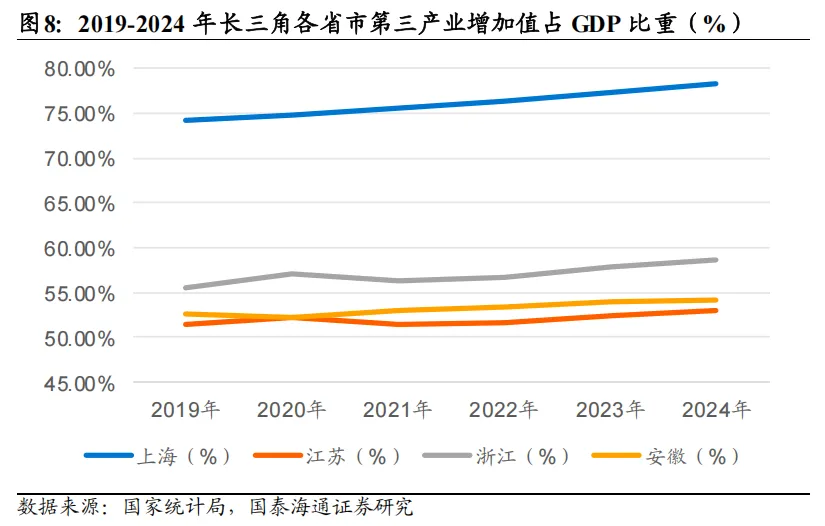

风险提示:若政策落地不及预期、协调机制不畅或出现方向性调整,可能影响相关区域发展与产业机遇;若经济增长放缓或出现系统性风险,可能制约区域协同进程与企业发展速度;数据时效性、统计口径差异及研究方法局限性可能影响结论的准确性与预测的有效性。总体来看,2019-2024年期间,长三角区域三省一市的产业结构呈现高技术化、智能化、绿色化加速转型特征,服务经济占相对主导地位,产业结构升级趋势明确,工业占比结构性下降,但绝对规模持续扩张;紧扣“一体化”和“高质量”两大关键词,区域梯度分工深化,上海强化金融与科创服务功能,苏浙聚焦高端装备与数字经济双轮驱动,安徽则依托新能源汽车等加速制造业转型升级,且承担部分产业转移功能。第一产业占比均在9%以下且总体呈缓慢下降态势,安徽的一产仍对全省经济起到一定支撑作用,2024年达7.04%,但较2019年下降0.72个百分点;上海的一产占比较低,2019-2024年保持在1%以下,2024年为0.18%,较2019年下降0.08个百分点。第二产业占比均在45%以下且总体呈下降态势,江苏的二产占比较高,2019-2024年保持在40%以上,2024年达43.19%,但较2019年下降1.16个百分点;上海的二产占比较低,2019-2024年保持在30%以下,2024年为21.58%,较2019年下降4.06个百分点。第三产业目前已成为各省市主导产业,占比均在50%以上且总体呈逐步上升态势,上海的三产占比较高,2019-2024年保持在70%以上,2024年达78.23%,较2019年增长4.14个百分点;江苏则相对较低,2024年为52.98%,较2019年增长1.63个百分点。从区域分布看,长三角区域产业结构总体呈现服务经济能级持续提升态势。具体而言,第一,上海的服务型经济地位持续巩固,三产占比由2019年的74.10%提升4.14个百分点至2024年的78.23%,一产占比则下降0.08个百分点,二产占比下降4.06个百分点,金融业、信息服务等现代服务业构成经济增长核心引擎。第二,江苏、浙江呈现二、三产业双轮驱动态势。2024年江苏、浙江第二产业增加值分别达5.9万亿元、3.5万亿元,占比分别达43.19%、38.59%,第三产业增加值则分别达7.3万亿元、5.3万亿元,占比分别达52.98%、58.54%,生产性服务业与先进制造业融合发展趋势明显。第三,安徽呈现传统产业加速转型升级态势。安徽制造业高质量发展持续推进,二产占比稳定在39%左右,承接长三角产业转移效应显著。

从各省市“十五五”规划建议看,相较于“十四五”规划建议,各地均将培育壮大新兴产业和未来产业置于本地现代化产业体系日益重要位置,并结合自身资源禀赋和产业基础,因地制宜明确发展重点。其中,上海“十五五”明确加快发展三大先导产业并提出具体突破方向,并突出六大新兴支柱产业集群,推进传统产业升级与新兴产业培育的兼容并蓄,而在未来产业部分,相较于2022年《上海打造未来产业创新高地发展壮大未来产业集群行动方案》提出的“未来健康、未来智能、未来能源、未来空间、未来材料”五大方向,此次规划建议单列“未来制造”,并将“未来信息”替代未来智能成为一级方向,强化了与国家未来产业框架的衔接;江苏对新一代信息技术、高端装备制造、新材料等高新技术产业的表述由“加快壮大”调整为“增强优势”,并将航空航天、低空经济列为要培育的增长新引擎;浙江对人工智能的表述由“超前布局发展”调整为“加快集群发展”,并将低空经济增列为新兴产业;安徽将智能网联新能源汽车提至战新产业之首,并将低空经济和商业航天、机器人等增列为战新产业。

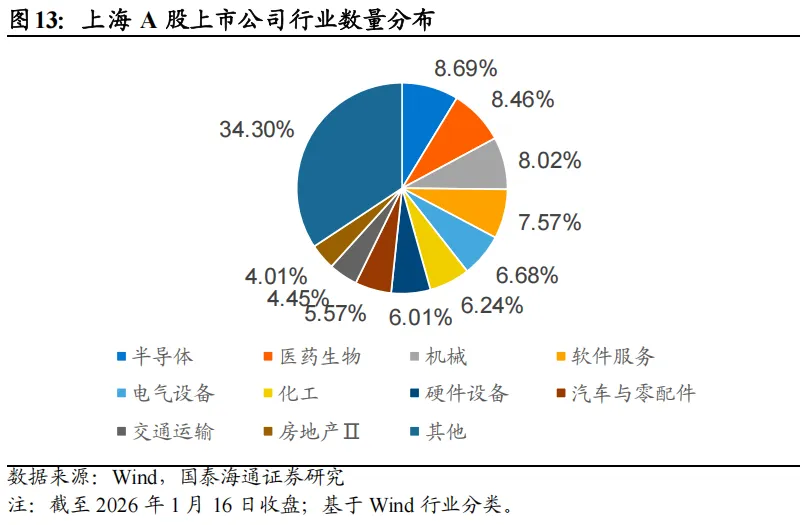

从各省市A股上市公司行业分布看,与各地重点发展领域基本保持一致。2. 上海:数字经济与现代服务业融合发展持续深化

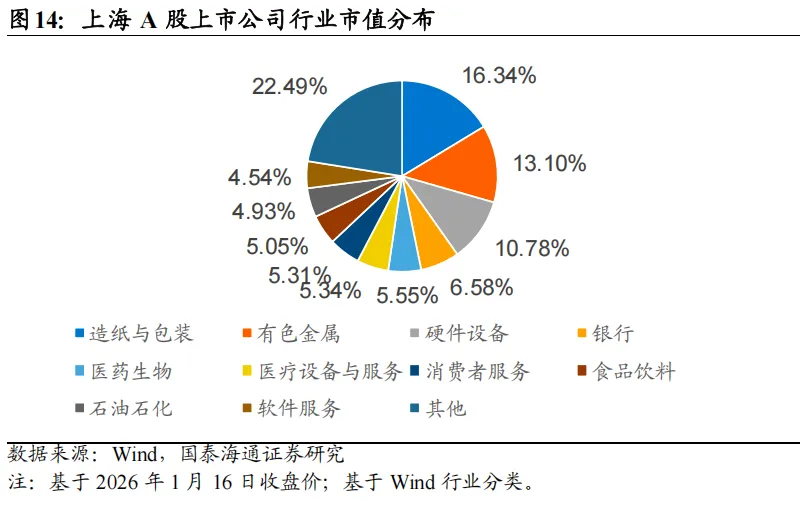

上海“十五五”规划建议明确提出构建“2+3+6+6”现代化产业体系,即推动传统产业数智化、绿色化转型,加快发展三大先导产业,着力打造六大新兴支柱产业集群,聚焦未来制造、未来信息、未来材料、未来能源、未来空间、未来健康等六大重点领域。截至2026年1月16日收盘,上海A股上市公司合计449家。从行业分布看,数量前五大行业依次为半导体、医药生物、机械、软件服务、电气设备,分别约占8.7%、8.5%、8.0%、7.6%、6.7%;基于2026年1月16日收盘价,市值前五大则依次为造纸与包装、有色金属、硬件设备、银行、医药生物,分别约占16.3%、13.1%、10.8%、6.9%、5.6%。2.1. 支柱产业典型:金融业

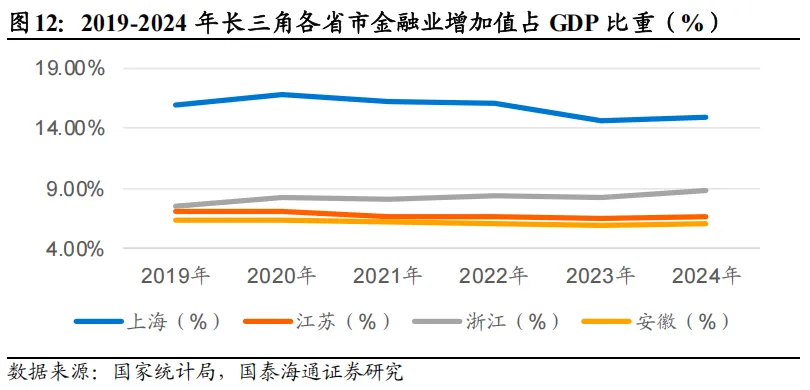

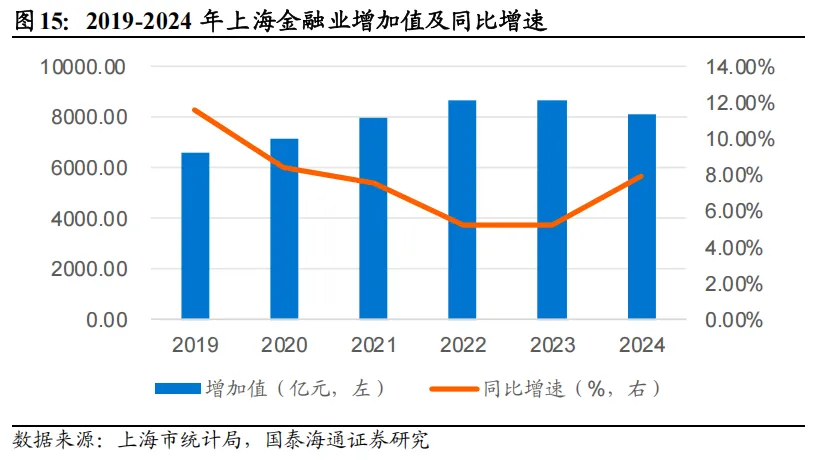

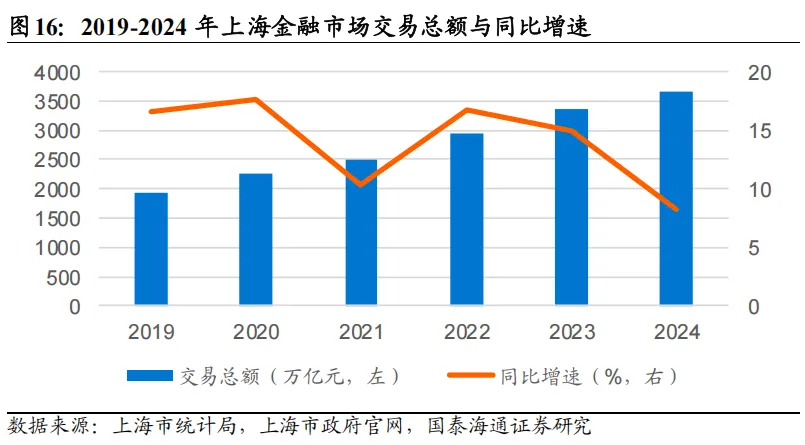

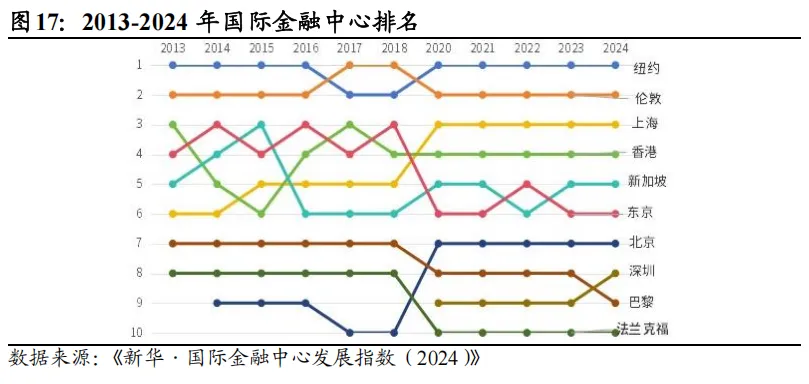

金融是上海的核心功能之一,金融业是上海的支柱产业之一,中央“十五五”规划建议也特别提到“加快建设上海国际金融中心”。2024年,上海金融业增加值8072.73亿元,同比增长7.9%;金融市场交易总额达3650.30万亿元,同比增长8.2%。其中,上海证券交易所成交额增长13.1%,上海期货交易所成交额增长25.0%,中国金融期货交易所成交额增长43.4%,上海黄金交易所成交额增长83.5%,持牌金融机构达1782家,还吸引国际货币基金组织上海区域中心落地。据《新华·国际金融中心发展指数(2024)》,2020-2024年上海保持第三位,仅次于纽约和伦敦。据GYBrand发布的2024年度全球金融中心100强排名(IFCI 14),上海以815.5分超过旧金山位列全球第六,同比上升1位。2.2. 新兴产业典型:三大先导产业、信息服务业

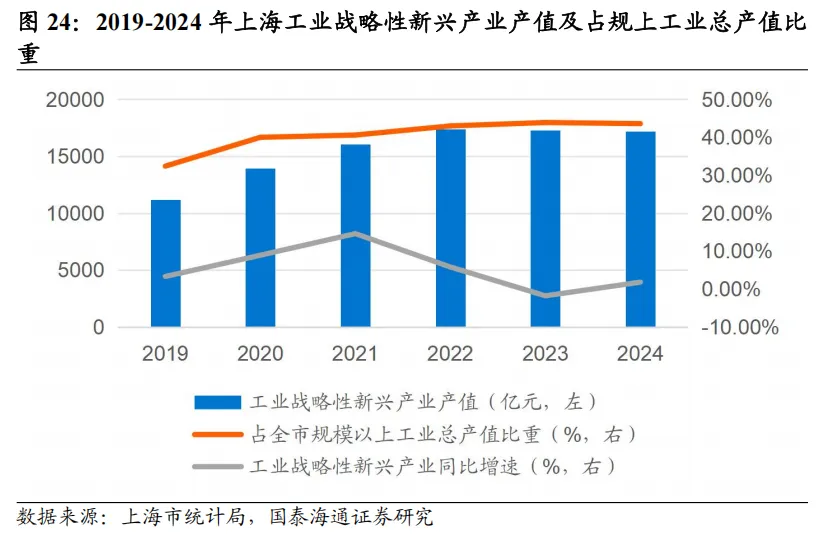

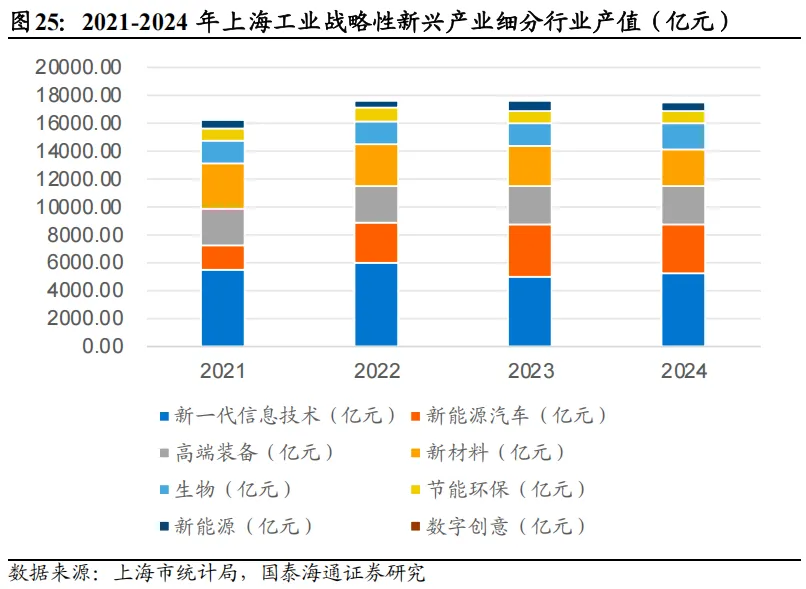

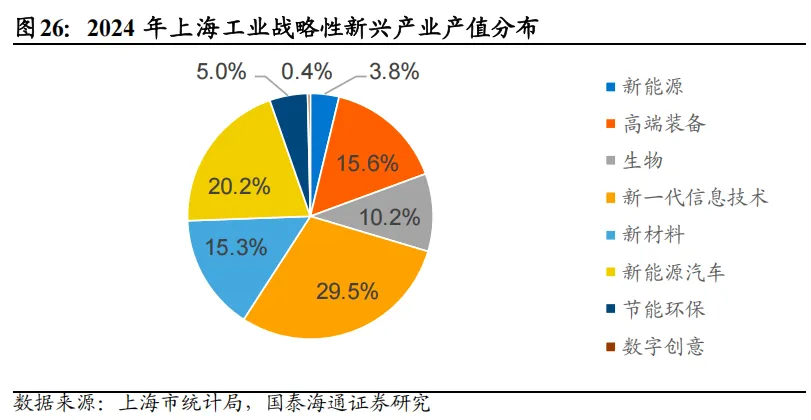

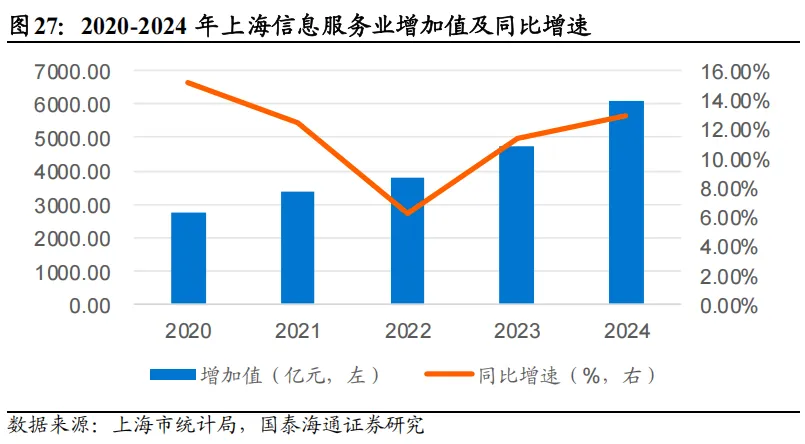

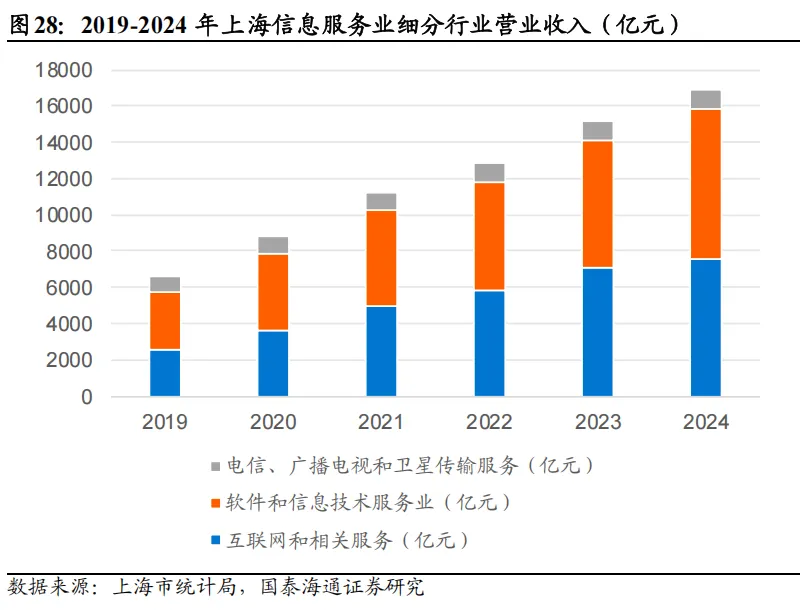

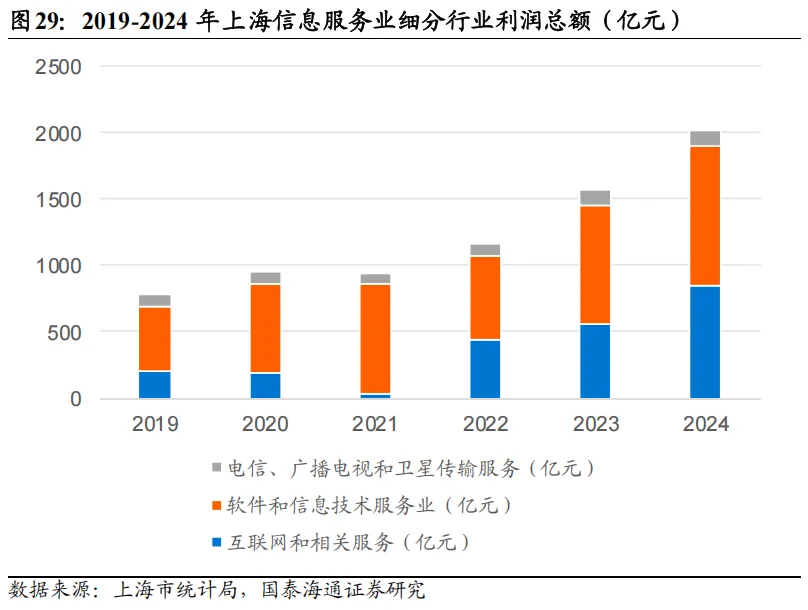

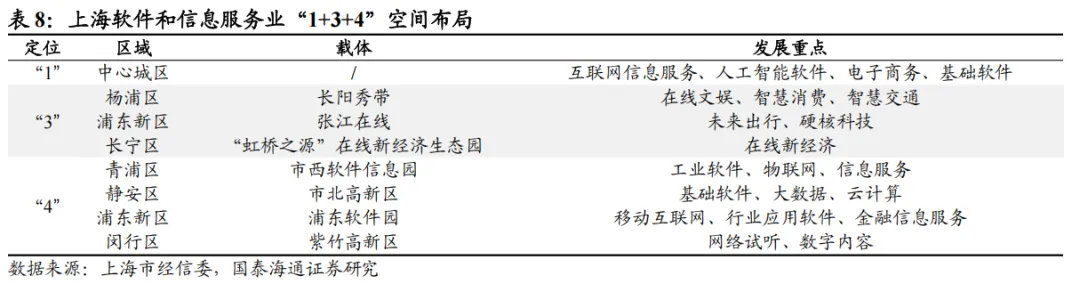

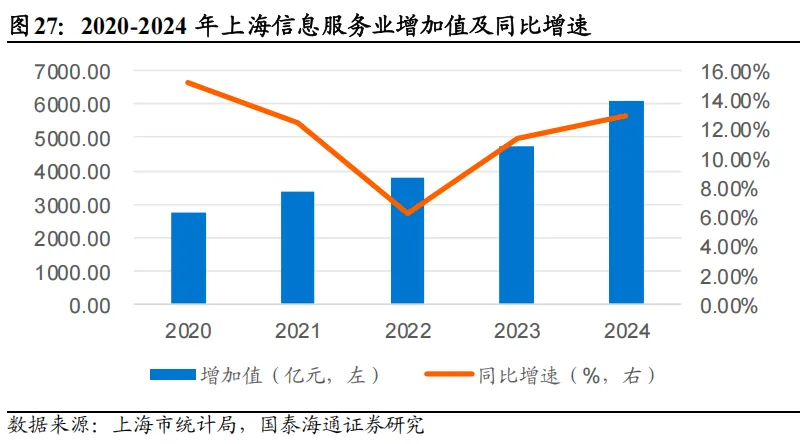

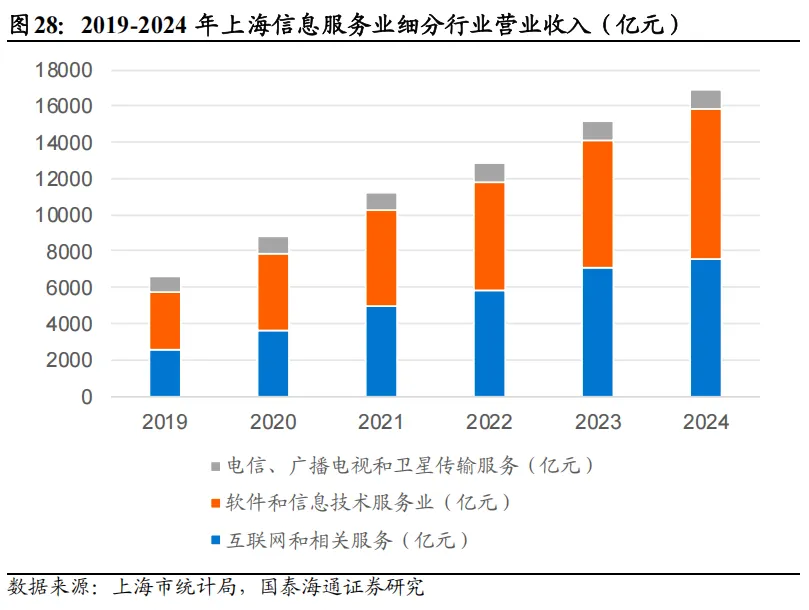

2020年11月,上海“十四五”规划建议提出“三大先导产业”的概念,即人工智能、集成电路、生物医药产业。2024年3月,上海印发《上海市加快推进新型工业化的实施方案》,提出实施三大先导产业新一轮“上海方案”。当前,三大先导产业制造业已成为引领上海工业发展的重要动力。从规模看,2024年,上海三大先导产业先导总规模达1.8万亿元,占全市GDP比重超过三分之一;产值达4617.78亿元,同比增长10.8%,增速高于全市工业总产值10.1个百分点。其中,集成电路、生物医药和人工智能产值同比分别增长20.8%、3.3%和7.1%。从布局看,上海人工智能产业已基本形成“东西互动、多点联动”空间布局,在浦东和徐汇分别打造“模力社区”和“模速空间”两大区域性人工智能产业标杆项目,并推动闵行马桥人工智能创新试验区(智能机器人、智能感知、智能新硬件等)、静安市北高新区(数据智能)、金山枫泾智能创新基地(智能装备等)、松江洞泾人工智能基地(智能制造等)等多个特色园区形成协同联动。上海集成电路产业基本形成“一体两翼”空间布局。其中,“一体”是指浦东,包括金桥、张江、康桥、惠南和临港五个重点区域,基本覆盖了芯片设计、芯片制造、封装测试和设备材料等全产业链;“两翼”是指南部电子化学品专区和北部智能传感器专区,前者包括松江经开区、金山电子化学品专区、奉贤工业综合开发区和青浦工业园区,主要覆盖芯片制造、设备材料、封装测试等领域,后者包括嘉定智能传感器产业园、徐汇漕河泾新兴技术开发区、普陀桃浦智创城和宝山区宝钢基地,主要覆盖芯片设计、装备材料和芯片制造等领域。上海生物医药产业逐步形成“1+5+X”布局。其中,“1”是指张江生物医药创新引领核心区,重点发展创新药物、高端医疗器械和生物技术服务等研发转化制造产业链;“5”是指临港精准医疗先行示范区、东方美谷生命健康融合发展区、金海岸现代制药绿色承载区、北上海生物医药高端制造集聚区、南虹桥智慧医疗创新试验区等五大特色产业区;“X”则代表G60生物医药基地、青浦生命科技园等若干特色产业载体。工业战略性新兴产业是上海培育壮大新动能的重要驱动力。2024年,上海新能源、高端装备、生物、新一代信息技术、新材料、新能源汽车、节能环保、数字创意等工业战略性新兴产业总产值达17201.37亿元,同比增长1.8%,占全市规模以上工业总产值比重达43.6%。其中,新一代信息技术产值占比达29.5%。上海“十五五”规划建议进一步将新一代电子信息、智能网联新能源汽车、高端装备、先进材料、新能源及绿色低碳、时尚消费品并列为六大新兴支柱产业。当前,上海信息传输、软件和信息技术服务业(简称“信息服务业”)已进入快速成长期,2020年即成为支撑服务业增长的主要力量之一。2024年,信息服务业增加值达6062.33亿元,同比增长12.9%,占全市GDP比重达11.2%,同比提升1.2个百分点。产业提质增效明显,人均营收达201.5万元,同比增长15.8%;利润总额达1701.2亿元,同比增长43.8%,行业利润率达12.3%,同比提升2.8个百分点。同时,上海信息服务业呈现互联网与软件服务双轮驱动特征。2024年,互联网和相关服务营收、利润分别达7520.41亿元、851.43亿元,占信息服务业比重分别达44.45%、42.12%;软件和信息技术服务业营收、利润分别达8302.67亿元、1048.43亿元,占信息服务业比重分别达49.07%、51.87%。从布局看,上海软件和信息服务业逐步形成“1+3+4”空间布局。其中,“1”是指中心城区,重点发展互联网信息服务、人工智能软件、电子商务、基础软件;“3”是指杨浦长阳秀带、浦东张江在线、长宁“虹桥之源”在线新经济生态园;“4”包括青浦市西软件信息园、静安市北高新区、浦东软件园、闵行紫竹高新区。2.3. 未来产业典型:生物制造

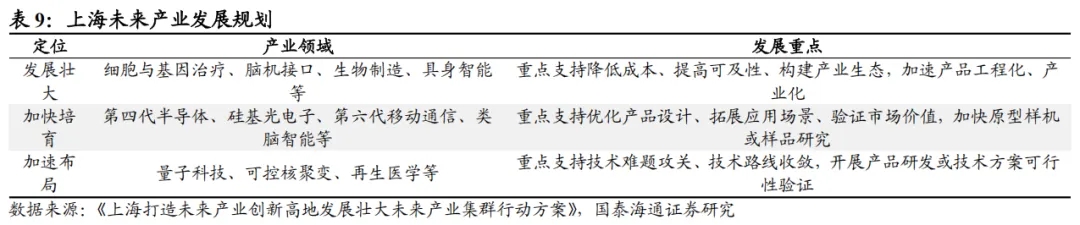

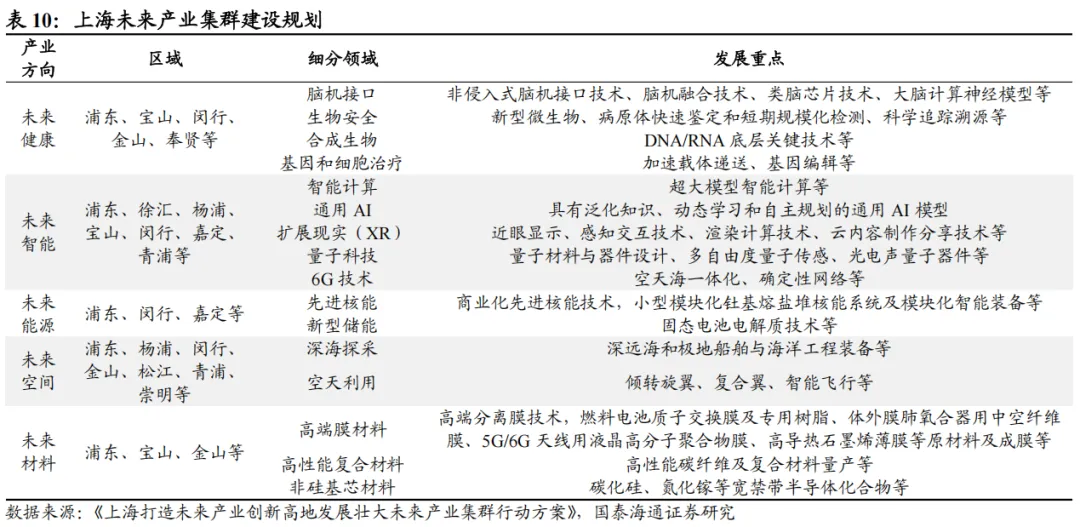

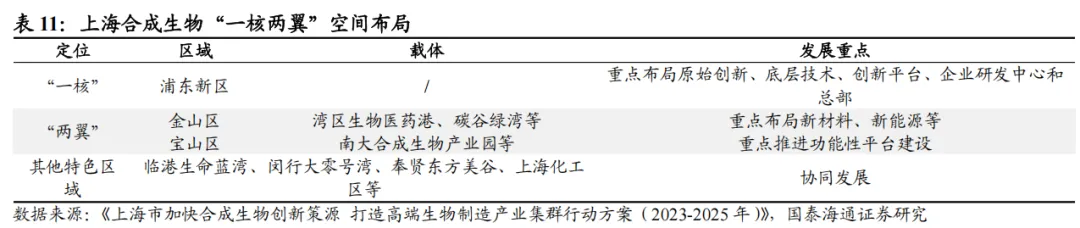

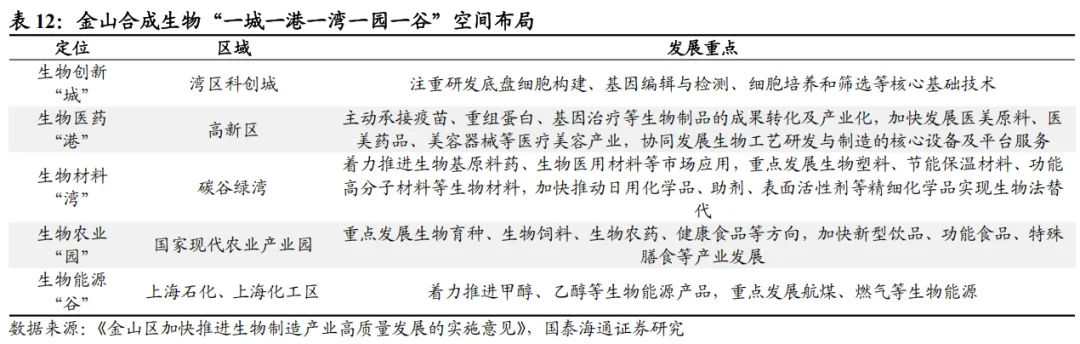

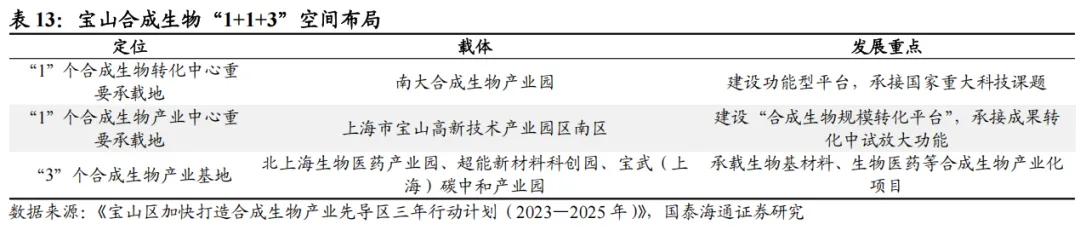

2025年9月,上海印发《关于加快推动前沿技术创新与未来产业培育的若干措施》,提出围绕六大未来产业方向制定差异化、针对性培育方案,包括:发展壮大细胞与基因治疗、脑机接口、生物制造、具身智能等领域;加快培育第四代半导体、硅基光电子、第六代移动通信、类脑智能等领域;加速布局量子科技、可控核聚变、再生医学等领域。从布局看,2022年9月,上海印发《上海打造未来产业创新高地 发展壮大未来产业集群行动方案》,计划到2030年打造5个未来产业集群,建设15个左右未来产业先导区。上海是我国最早发展合成生物学的地区之一,2008年成立国内首个合成生物学重点实验室,2015年成立合成生物学创新战略联盟,2019年成立医学合成生物学研究中心。依托科研与产业优势,上海正在加快打造具有全球影响力的合成生物学科技和产业中心。2023年9月,上海印发《上海市加快合成生物创新策源、打造高端生物制造产业集群行动方案(2023–2025年)》,计划到2030年,建设合成生物全球创新策源高地、国际成果转化高地和国际高端智造高地,并提出“一核两翼”空间布局,即以浦东为创新突破核心,金山和宝山为制造承载两翼,实现产业梯度化布局。上海“十五五”规划建议明确提出“加强……生物制造……等领域敏捷布局”。2023年9月,浦东发布《浦东新区加快培育高端生物制造产业集群行动方案》,提出跨区域创新网络初步构建、生物制造创新产品市场准入、示范应用等政策制度保障;同月,上海张江合成生物创新中心揭牌,集创新孵化、技术平台、产品转化、天使投资、监管科学、展示交流于一体。浦东在细胞与基因治疗领域呈领先优势,累计获批4款CAR-T产品,占全国57%,并集聚超170家产业链上下游企业;张江基因岛为上海细胞和基因产业发展核心区,也是国内唯一实现“五医融合”的细胞基因产业园。2023年10月,金山印发《金山区加快推进生物制造产业高质量发展的实施意见》,提出“一城一港一湾一园一谷”等“一核多点”空间布局,即湾区科创城打造“生物创城”、高新区打造“生物药港”、碳谷绿湾打造“生物材湾”、国家现代农业产业园打造“生物农园”、上海石化和上海化工区打造“生物能谷”。2023年12月,宝山印发《宝山区加快打造合成生物产业先导区三年行动计划(2023—2025年)》,提出“1+1+3”空间布局,即南大合成生物产业园作为转化中心重要承载地,宝山高新区南区作为产业中心重要承载地,北上海生物医药产业园、超能新材料科创园及宝武(上海)碳中和产业园作为产业基地。

3. 江苏:制造业结构优化、韧性提升

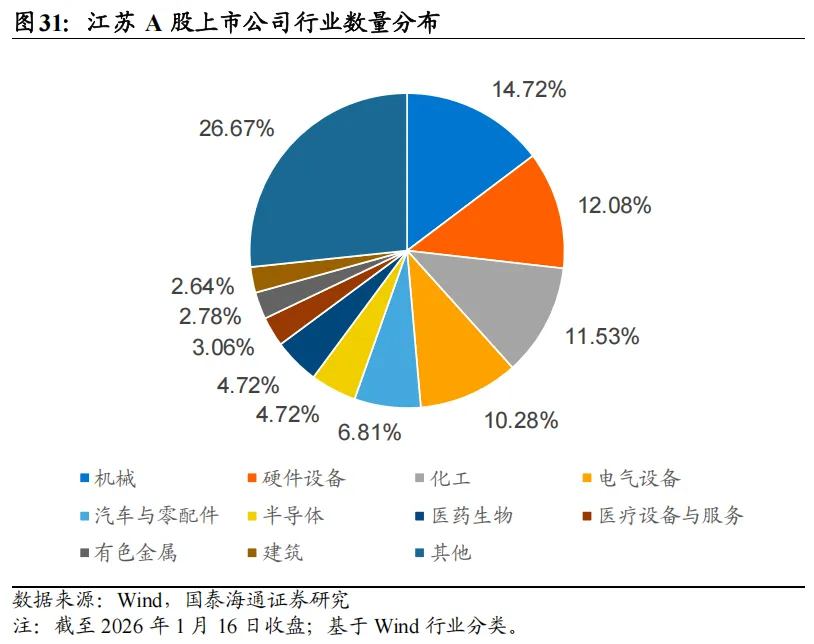

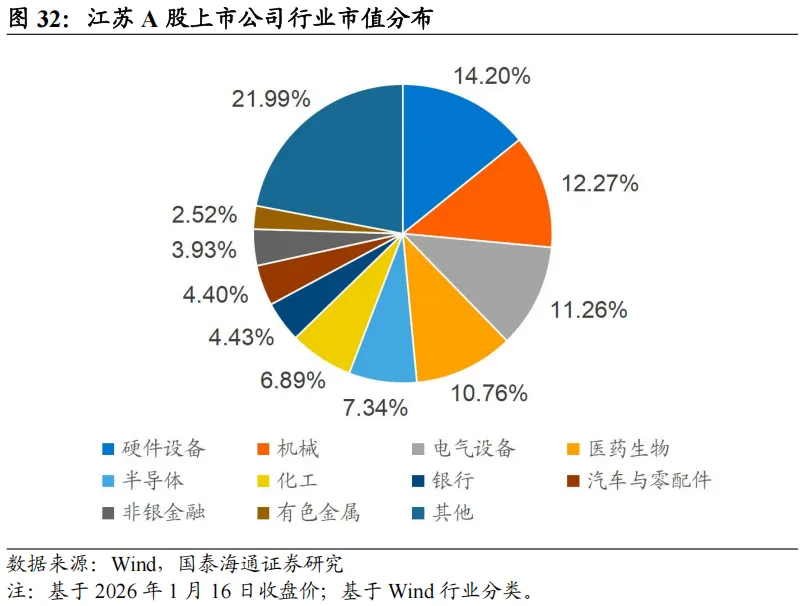

2020年12月,江苏发布《江苏省“产业强链”三年行动计划(2021-2023年)》,提出聚焦13个先进制造业集群和战略性新兴产业,实施“531”产业链递进培育工程,即重点培育50条重点产业链,做强其中30条优势产业链,促进10条产业链实现卓越提升。2021年8月,江苏发布《江苏省“十四五”制造业高质量发展规划(2021—2025年)》,提出“6+10”产业集群建设目标,即全力打造6个综合实力国际领先或国际先进的先进制造业集群,培育10个综合实力国内领先的先进制造业集群。2023年6月,江苏印发《加快建设制造强省行动方案》,进一步提出“1650”产业体系建设目标,即构建16个先进制造业集群,形成50条重点产业链。截至2026年1月16日收盘,江苏A股上市公司合计720家。从行业分布看,数量前五大行业依次为机械、硬件设备、化工、电气设备、汽车与零配件,分别约占14.7%、12.1%、11.5%、10.3%、6.8%;基于2026年1月16日收盘价,市值前五大则依次为硬件设备、机械、电气设备、医药生物、半导体,分别约占14.2%、12.3%、11.3%、10.8%、7.3%。3.1. 支柱产业典型:装备制造业

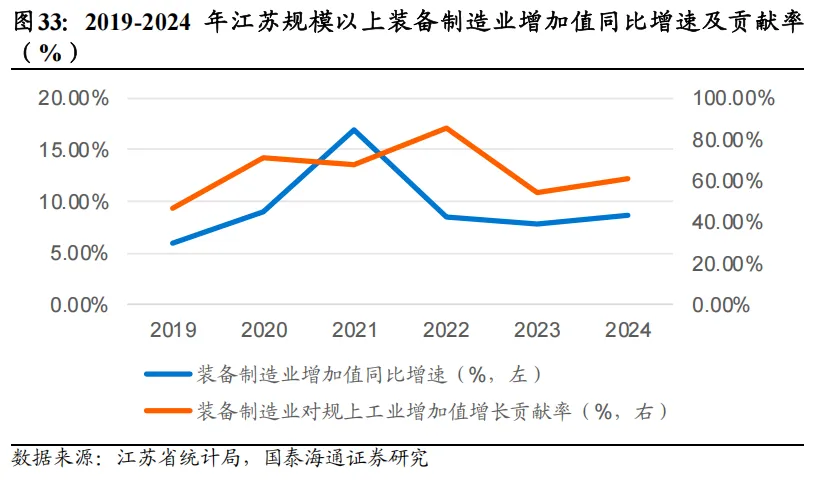

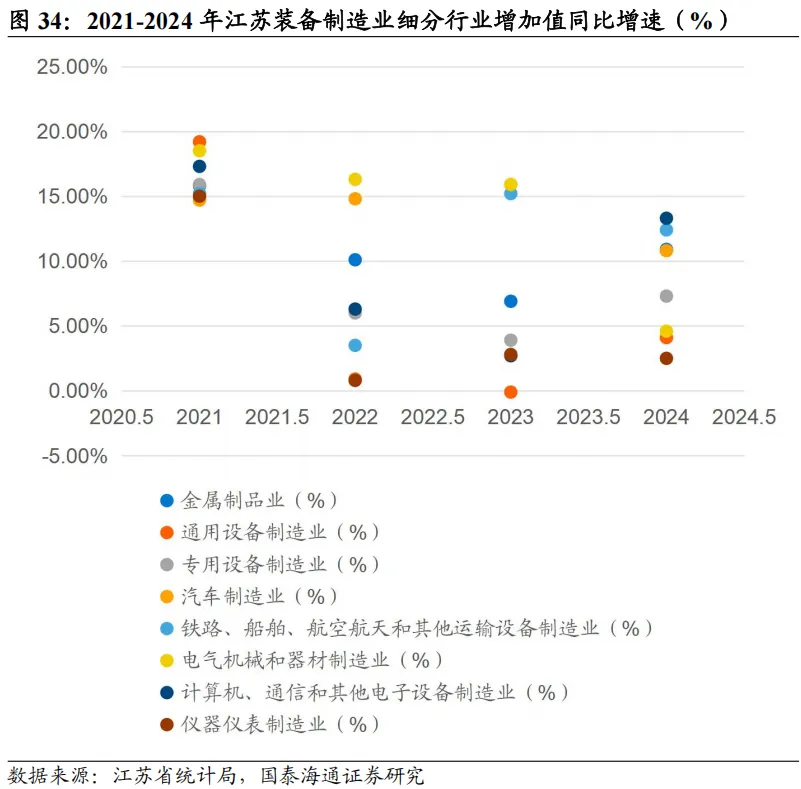

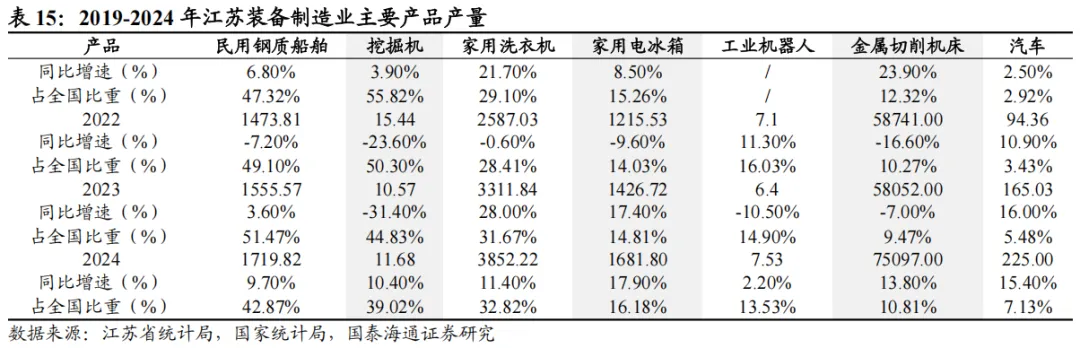

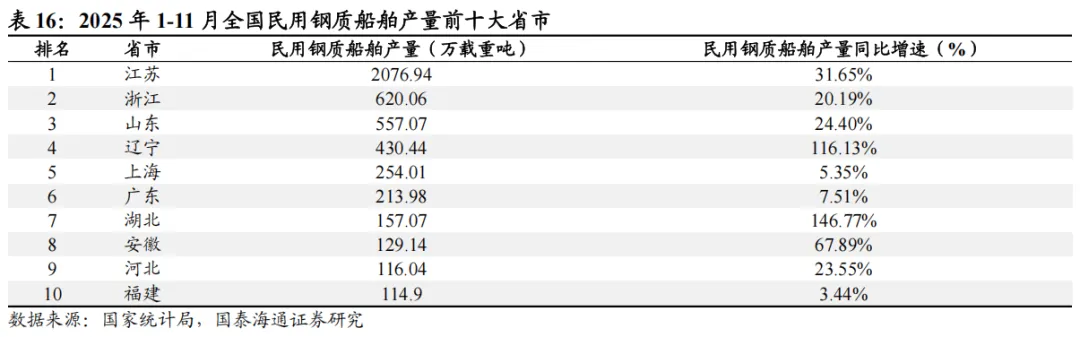

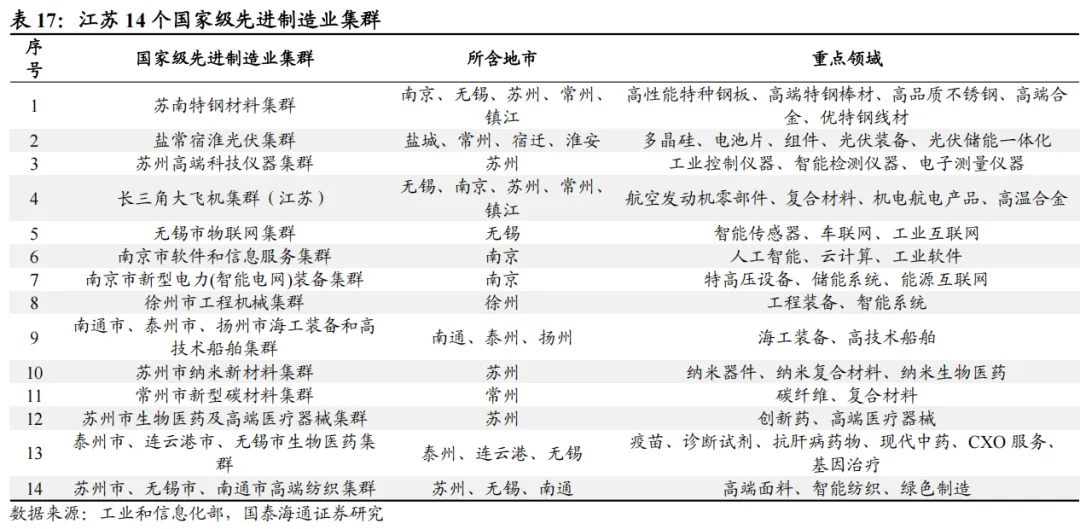

装备制造业已成为江苏重要支柱产业,基本形成从研发设计、生产制造到售后服务的完整产业链。从规模看,2024年江苏规模以上装备制造业增加值同比增长8.7%,占规上工业增加值比重54.3%,对规上工业增加值增长贡献率达61.2%。其中,金属制品业、汽车制造业、铁路船舶航空航天和其他运输设备制造业、计算机通信和其他电子设备制造业的增加值同比增速分别达10.90%、10.80%、12.40%、13.30%。从产品看,近五年民用钢质船舶、挖掘机产量占全国比重基本保持在40%以上,家用洗衣机产量占全国比重基本保持在30%以上,家用电冰箱、金属切削机床产量占全国比重基本保持在10%以上。2025年1-11月,江苏民用钢质船舶累计产量达2076.94万载重吨,位列全国第一,同比增速达31.65%。2024年,江苏家用电冰箱、汽车、金属切削机床、工业机器人、家用洗衣机、挖掘机的产量同比分别增长17.90%、15.40%、13.80%、13.53%、11.40%、10.40%。从布局看,江苏现有14个国家级先进制造业集群,数量位列全国首位。其中,5个集群涉及装备制造业,即盐常宿淮光伏集群、苏州高端科技仪器集群、南京市新型电力(智能电网)装备集群、徐州市工程机械集群、南通市泰州市扬州市海工装备和高技术船舶集群。3.2. 新兴产业典型:新能源汽车产业

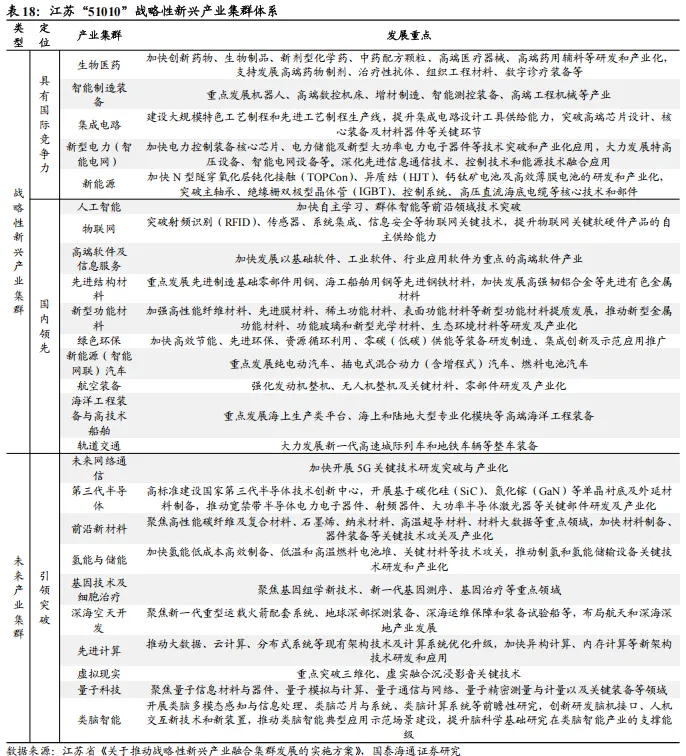

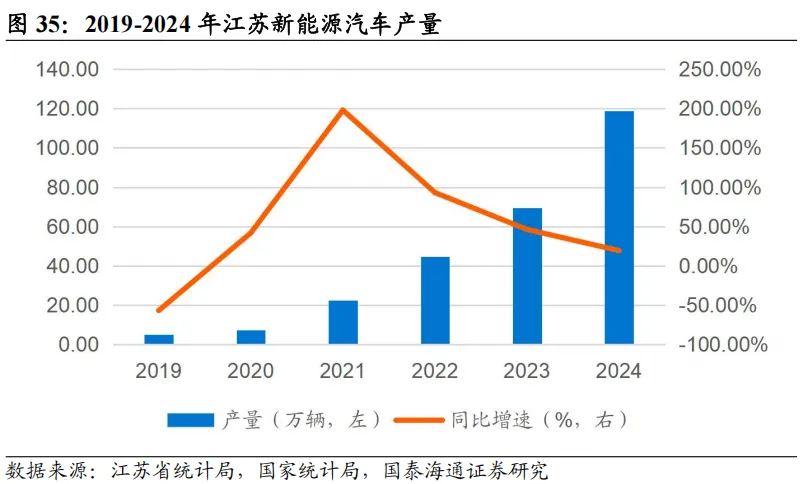

2023年2月,江苏发布《关于推进战略性新兴产业融合集群发展方案》,提出“51010”战略性新兴产业集群体系建设目标,包括生物医药、智能制造装备、集成电路、新型电力(智能电网)、新能源等5个具有国际竞争力的战略性新兴产业集群,以及10个国内领先的战略性新兴产业集群。作为制造业强省,江苏近年来大力推进新能源汽车产业发展。江苏“十五五”规划建议在“增强战略性新兴产业竞争力”部分明确提出“增强新一代信息技术、新能源……等产业优势”。从规模看,2024年江苏新能源汽车产量达118.67万辆,同比增长19.40%,占全国比重达9.01%;限额以上新能源汽车零售额同比增长37.9%,占汽车类商品零售额比重达35.3%,同比提高9.6个百分点。从布局看,常州依托龙头企业牵引,在新能源汽车领域形成集聚效应。2025年上半年,常州新能源汽车规上工业企业开票销售超4700亿元,同比增长9.4%,整车产量39.1万辆,同比增长42.3%;2024年,全市新能源产业规模突破8500亿元,整车产量近80万辆,动力电池产业链完整度达97%,以理想汽车为圆心的“4小时产业圈”内集聚了常诚车业(智能车灯厂商)、福然德(汽车轻量化板材厂商)等500余家零部件企业,比亚迪常州基地2024年产量达28.7万辆,产值突破410亿元。3.3. 未来产业典型:第三代半导体产业

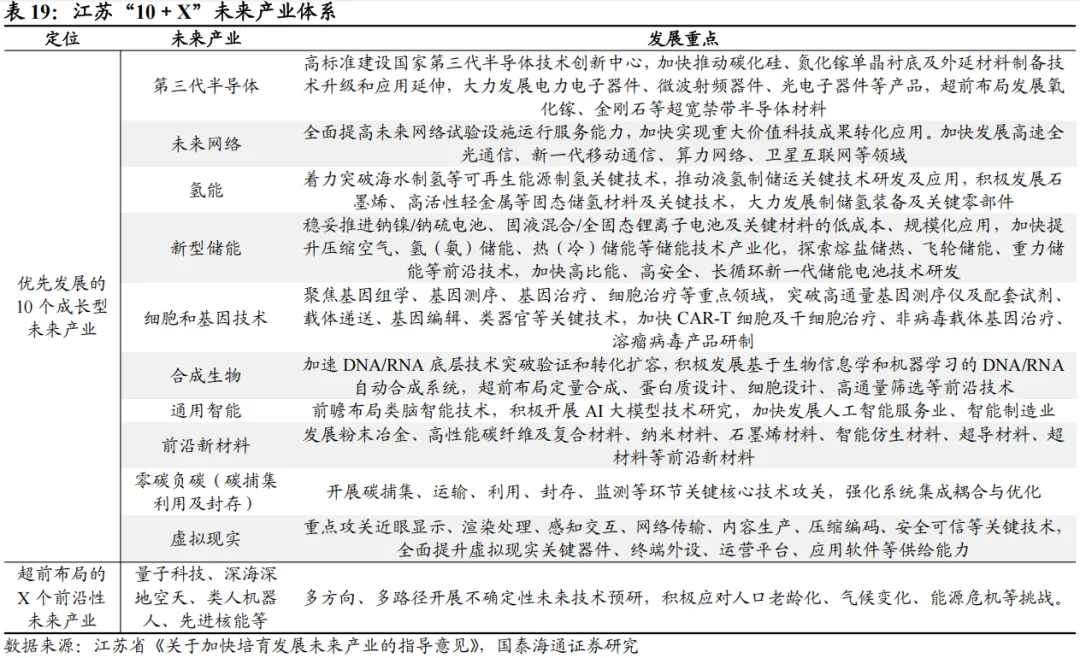

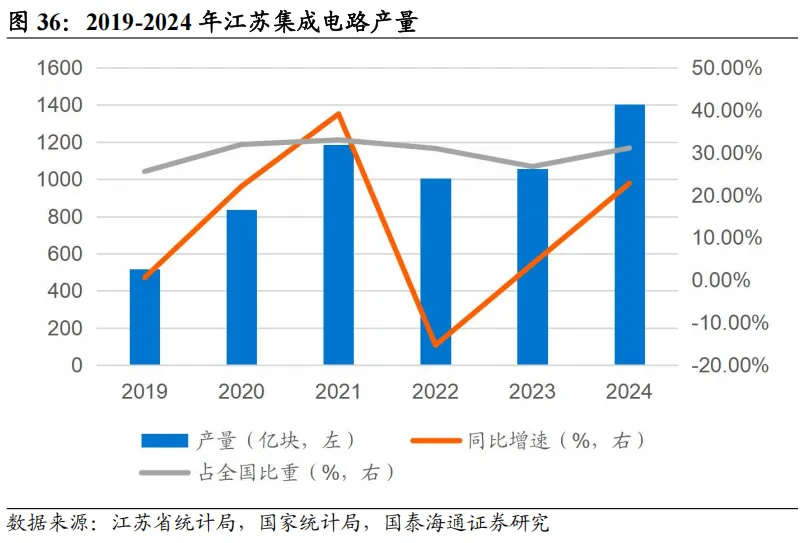

江苏“51010”战略性新兴产业集群体系中,包括未来网络通信等10个引领突破的未来产业集群。2023年11月,江苏出台《关于加快培育发展未来产业的指导意见》并提出,优先发展第三代半导体等10个成长型未来产业,超前布局量子科技等一批前沿性未来产业,打造“10+X”未来产业体系。其中,第三代半导体被列为10个成长型未来产业之首。江苏“十五五”规划建议在“培育壮大未来产业”部分明确提出“加快壮大第三代半导体……等成长型未来产业”。从规模看,江苏已初步形成覆盖设备与辅材、衬底与外延、器件制造、下游应用的产业链,2024年江苏第三代半导体产业营业收入约50亿元。一批高水平科研平台、高校院所等聚焦产业链自主可控与高质量发展,联合推进关键核心技术攻关,如国家第三代半导体技术创新中心(南京)突破沟槽型碳化硅MOSFET制造核心技术,镓锐芯光研制出国内首颗氮化镓基蓝光和绿光激光器芯片。截至2025年6月,江苏第三代半导体领域发明专利申请量、授权量分别达6593件、2448件,约占全国总量的16.02%、14.02%。从布局看,初步形成以无锡、南京、苏州为核心,南通、扬州、徐州等地协同发展的格局。其中,无锡集成电路产业起步早,江南无线电器材厂(部属742厂)产出了全国首块超大规模集成电路、建成了国内首条6英寸CMOS生产线,还先后承担国家“六五”“七五”微电子工程以及“908”工程建设。2024年,无锡集成电路产业规模达1708亿元,同比增长10.9%,集聚相关企业500余家,从业人员约7.6万人,培育上市企业7家、国家级专精特新“小巨人”企业24家,无锡高新区2025年1-10月集成电路产业规模达1531亿元,同比增长13%。4. 浙江:传统产业数智化改造成效显现

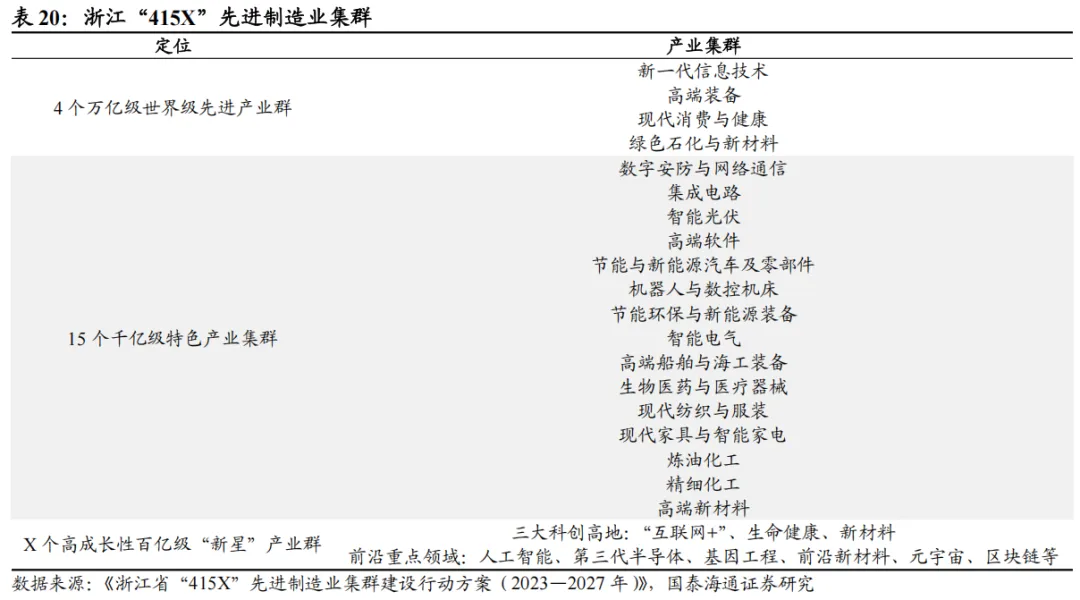

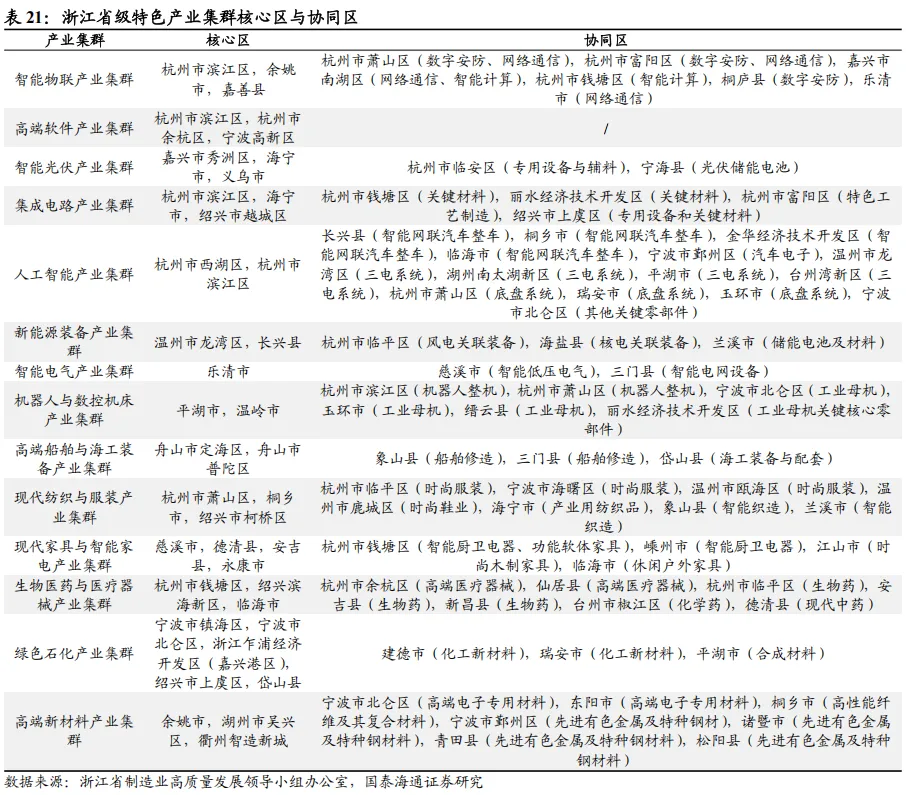

2023年1月,浙江发布《浙江省“415X”先进制造业集群建设行动方案(2023—2027年)》并提出,重点发展新一代信息技术、高端装备、现代消费与健康、绿色石化与新材料等4个万亿级世界级先进产业群;重点培育15个千亿级特色产业集群;重点聚焦“互联网+”、生命健康、新材料三大科创高地等前沿领域,打造一批具有技术领先性和国际竞争力的百亿级“新星”产业群。为培育壮大先进制造业集群,浙江目前已遴选确定三批次合计108个省级特色产业集群核心区与协同区。2025年前三季度,浙江“415X”先进制造业集群规上企业营收达7.23万亿元,同比增长4.8%;规上研发费用达2486.7亿元,占全省规上工业研发投入的87.9%;研发费用占营业收入比重为3.4%,高于规上工业0.2个百分点;规上工业企业利润总额达3653.6亿元,同比增长12.7%,高于规上工业3.1个百分点。

截至2026年1月16日收盘,浙江A股上市公司合计731家。从行业分布看,数量前五大行业依次为机械、化工、汽车与零配件、电气设备、硬件设备,分别约占14.9%、11.3%、8.9%、8.2%、7.1%;基于2026年1月16日收盘价,市值前五大则依次为化工、机械、汽车与零配件、电气设备、硬件设备,分别约占11.0%、10.8%、10.5%、9.6%、8.3%。4.1. 支柱产业典型:纺织业

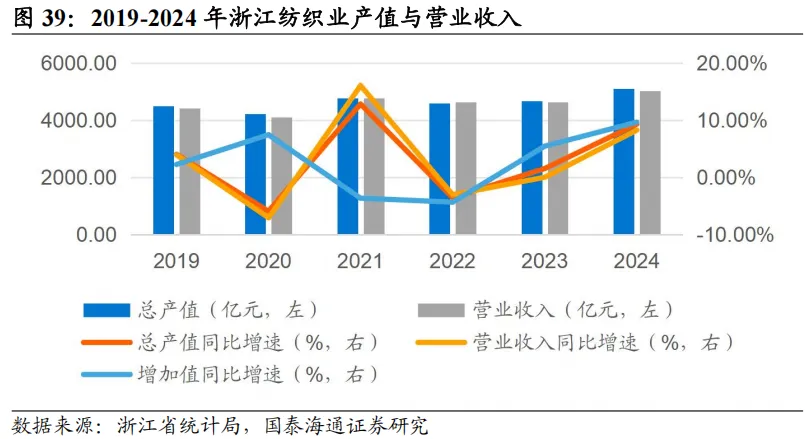

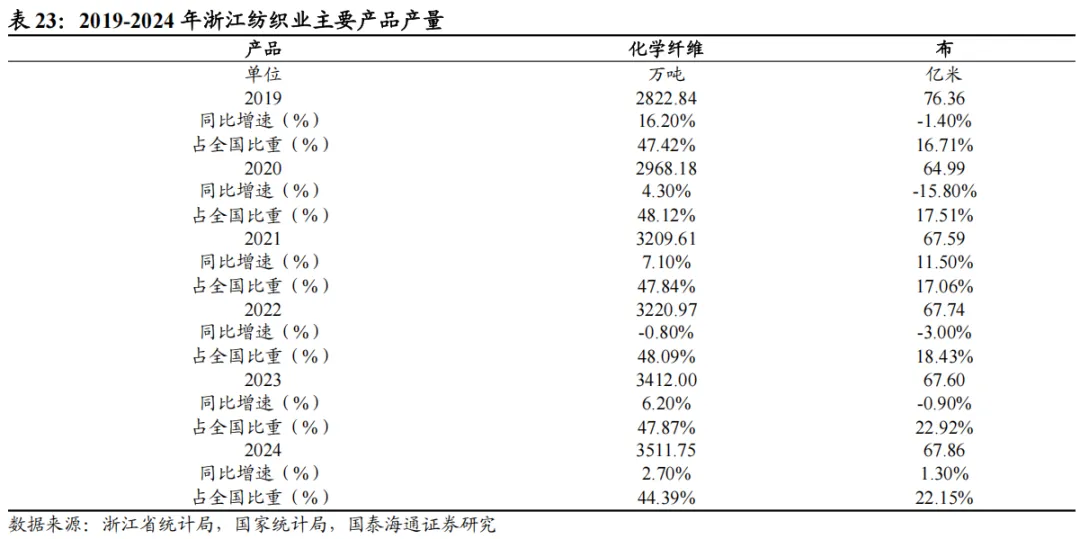

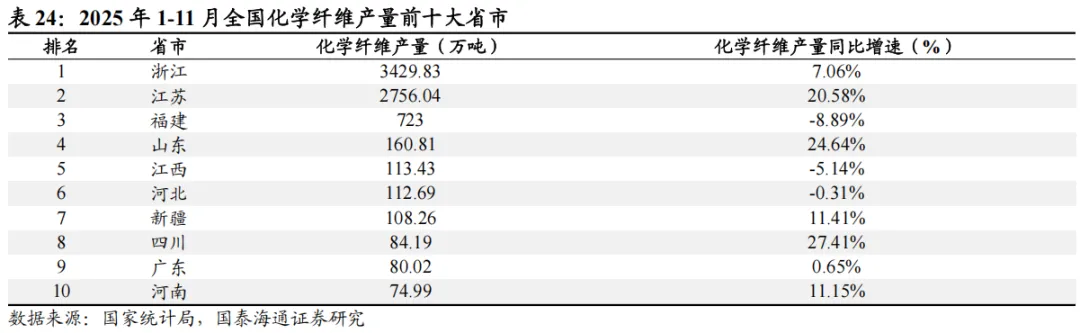

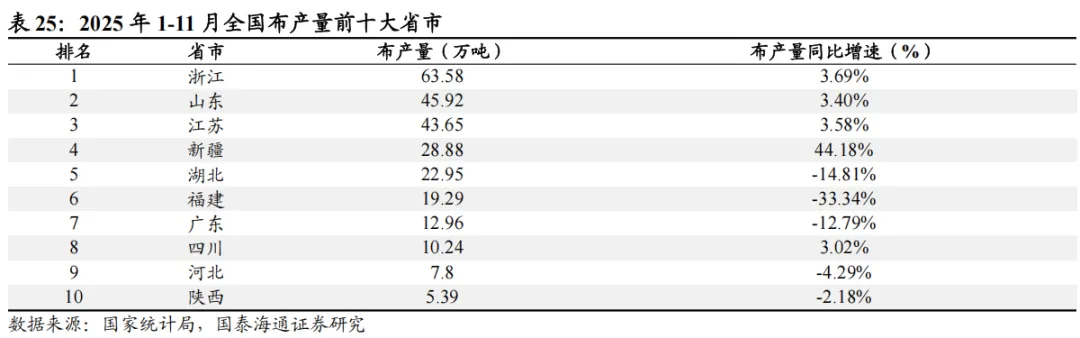

纺织业是浙江的传统优势产业和支柱产业。2020年8月,浙江发布《浙江省实施制造业产业基础再造和产业链提升工程行动方案(2020—2025年)》,将现代纺织产业列入十大标志性产业链,旨在全方位推进产业基础再造和产业链提升。2023年1月,浙江印发《关于印发促进浙江省纺织产业高质量发展实施意见的通知》,旨在进一步增强在全球纺织产业网络中的领先优势,努力把浙江打造成纺织产业输出数字化转型成果的先进制造地。浙江“十五五”规划建议在“以先进制造业集群为着力点统筹推进传统产业焕新升级、新兴产业发展壮大、未来产业科学布局”部分明确提出“巩固提升绿色石化、纺织服装……等产业的优势地位和竞争力”。从规模看,2024年浙江纺织业增加值同比增长9.7%;总产值达5118.9亿元,同比增长9.4%;营业收入达5025.85亿元,同比增长8.3%。从产品看,浙江近五年化学纤维产量占全国比重超40%,布产量占比超15%。2025年1-11月,浙江化学纤维、布累计产量分别达3429.83万吨、63.58万吨,均位列全国第一,同比增速分别达7.1%、3.7%。从布局看,绍兴是浙江纺织业重要集聚地。截至2024年6月,绍兴有规上纺织企业1924家,约占全市的36%,规上纺织从业人员22万人,约占全市的33%,纺织业总产值和增加值约占全市的1/4,纺织品出口总额约占全市的44.4%。2024年,绍兴规上现代纺织产业集群产值达2598.93亿元,同比增长9.5%,由其牵头申报的环杭州湾现代纺织服装集群入选2024年国家级先进制造业集群。2025年,绍兴凭借“中国现代纺织产业地标”入选2025年度中国具有影响力的产业名片城市名单,1-10月纺织业产值达2274亿元,同比增长6.5%,规上纺织企业平均研发投入强度达4.4%,新产品产值达867.4亿元,同比增长8%。4.2. 新兴产业典型:数字经济产业

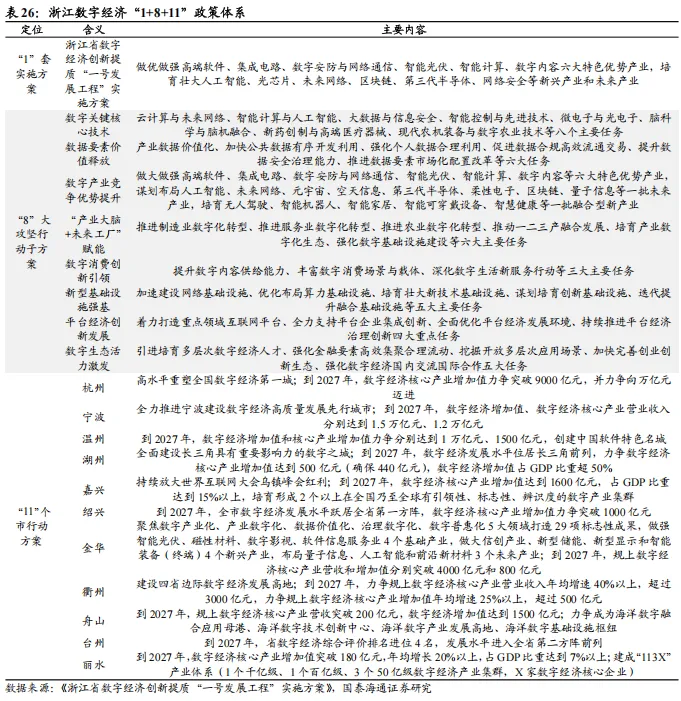

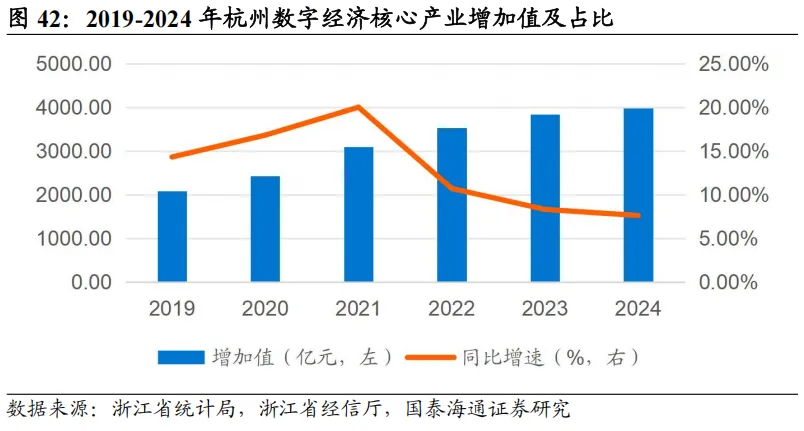

浙江是数字经济产业发展的先行省,2023年就提出数字经济创新提质“一号发展工程”,成立专班并构建起“1+8+11”数字经济顶层架构。浙江“十五五”规划建议在“打造人工智能创新发展高地”部分明确提出“深化国家数字经济创新发展试验区建设,推进实体经济和数字经济深度融合”。

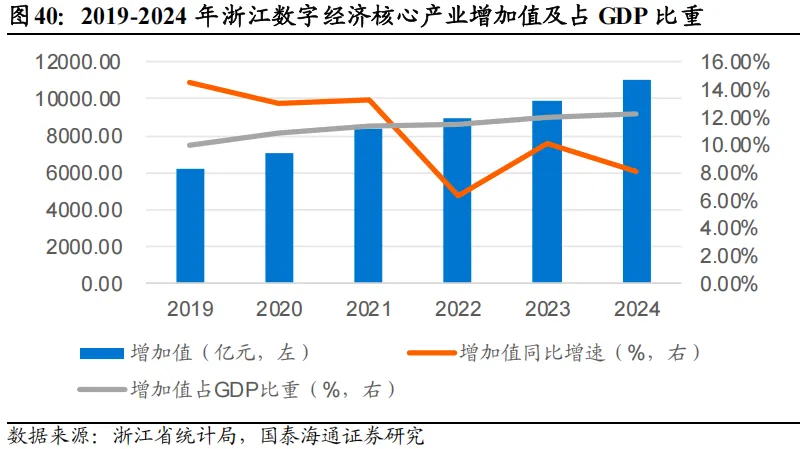

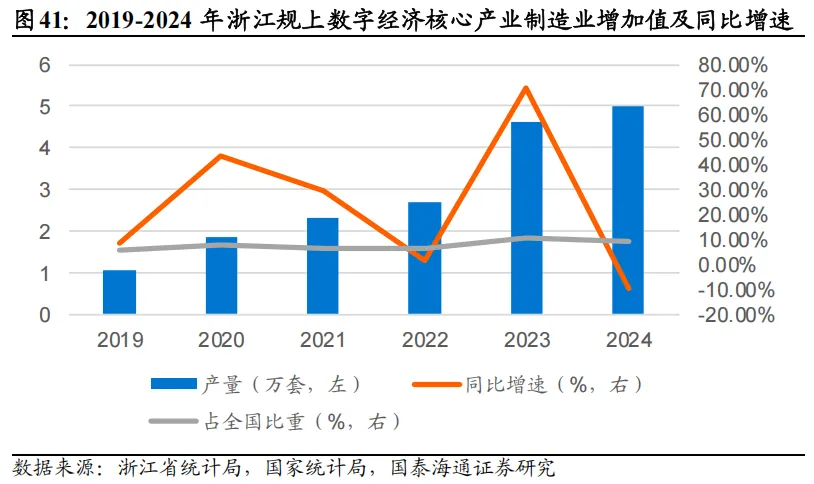

从规模看,2024年浙江数字经济核心产业增加值11060亿元,同比增长8.1%,其中规上数字经济核心产业制造业增加值3972.2亿元,同比增长7.6%,拉动规上工业增加值增长1.3个百分点。

从布局看,杭州的数字经济产业起步早。2014年市委十一届七次全会提出信息经济“一号工程”,2018年提出打造全国“数字经济第一城”,2025年出台全国首个面向数字经济产业的知识产权专项发展规划。2024年,杭州数字经济核心产业增加值达6305亿元,同比增长7.1%,占全市GDP比重升至28.8%,规上数字经济核心产业制造业增加值同比增长5.2%。

4.3. 未来产业典型:人形机器人产业

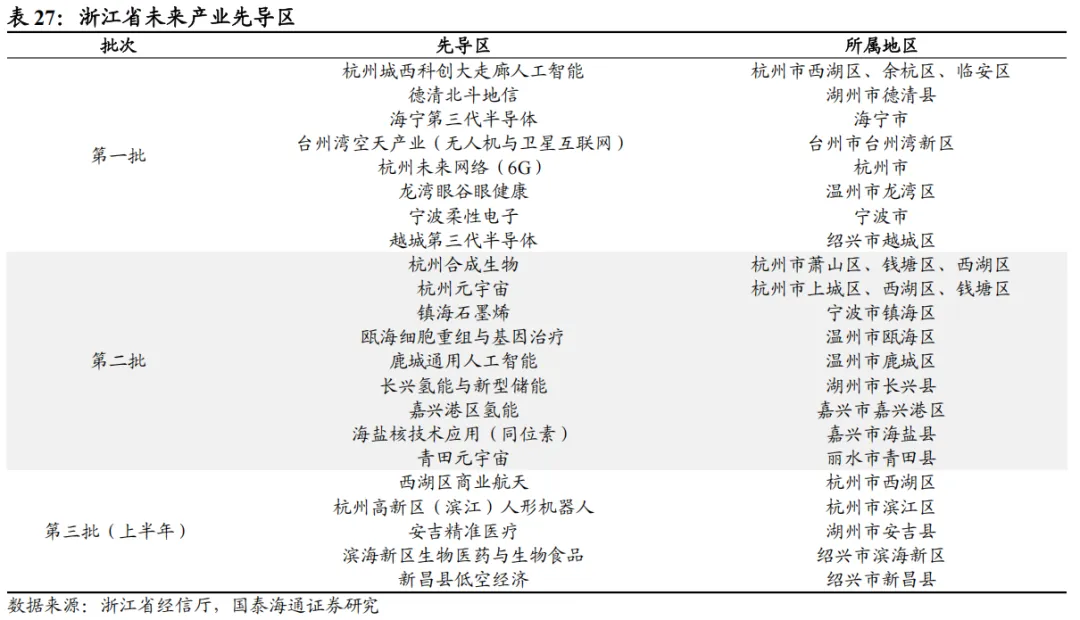

2023年2月,浙江印发《关于培育发展未来产业的指导意见》并提出,优先发展未来网络、元宇宙、空天信息、仿生机器人等9个创新基础良好、成长较快的未来产业,培育发展量子信息等6个力量尚在集聚、远期潜力巨大的未来产业。2025年4月印发的《关于全面推进科技创新和产业创新深度融合的实施意见》和12月发布的“十五五”规划建议均提出,聚焦人形机器人等领域,建设未来产业先导区。

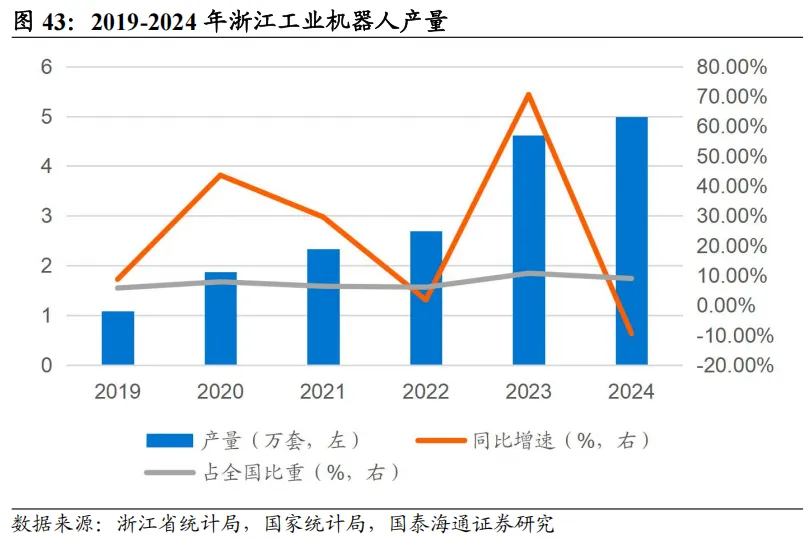

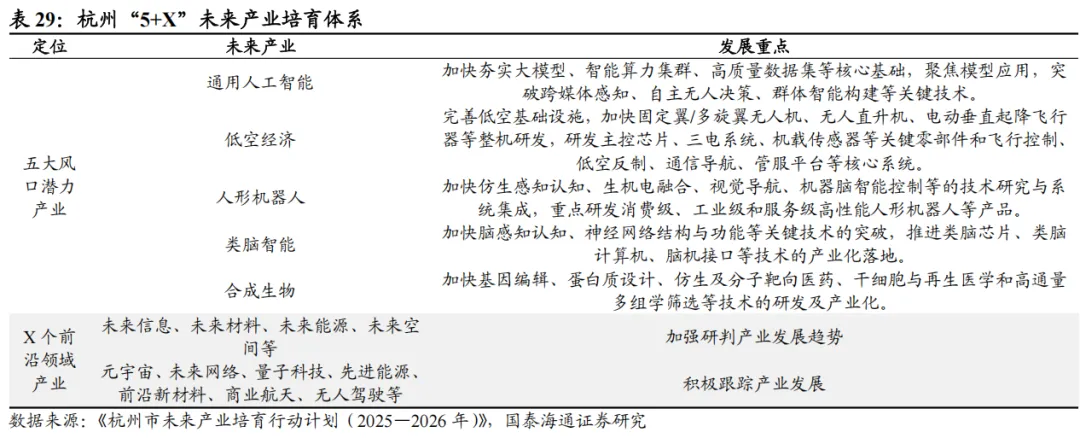

得益于数字经济产业基础,浙江在发展人形机器人和仿生机器人方面具有一定优势。2017年,浙江印发全国首个省级机器人政策《浙江省“机器人+”行动计划》。2022年,浙江机器人产业总产值已达482.4亿元,同比增长22.5%,增加值达110.2亿元,同比增长24.8%。2023年,浙江人形机器人有效发明专利拥有量占全国比重达14.7%,仅次于北京(27.3%)、广东(18.9%),专利申请公开量达54件,仅次于广东(66件)。2024年,浙江进一步出台《浙江省人形机器人产业创新发展实施方案(2024—2027年)》,提出力争到2027年,在人形机器人领域培育省级及以上高能级创新载体5家、企业研发机构30家,实施重大科技项目30项,建设省级未来产业先导区2个,打造示范应用场景50个,核心产业规模达200亿元,关联产业规模达500亿元。2025年前三季度,浙江工业机器人产量同比大幅增长65.6%,远高于广东(33.7%)、北京(13.8%)、上海(9.0%)。从布局看,杭州积极加快未来产业布局,现已建成6个未来产业先导区,如城西科创大走廊打造人工智能高地、滨江区布局人形机器人等。2024年12月,杭州印发《未来产业培育行动计划》,提出构建“5+X”未来产业培育体系。其中,通用人工智能被列为五大风口潜力产业之首。依托数字经济产业优势,杭州在人工智能领域表现亮眼。2025年前三季度,杭州人工智能核心产业营收达3179亿元,同比增长25.9%,占全省比重升至64.3%。2025年初,被并称为杭州“六小龙”的游戏科学、强脑科技、群核科技、云深处科技、宇树科技、深度求索进入大众视野,在游戏开发、非侵入式脑机接口技术、空间智能、具身智能机器人、消费级/工业级四足和人形机器人、通用人工智能和大模型研发等赛道取得系列突破。5. 安徽:高新技术产业后发优势明显

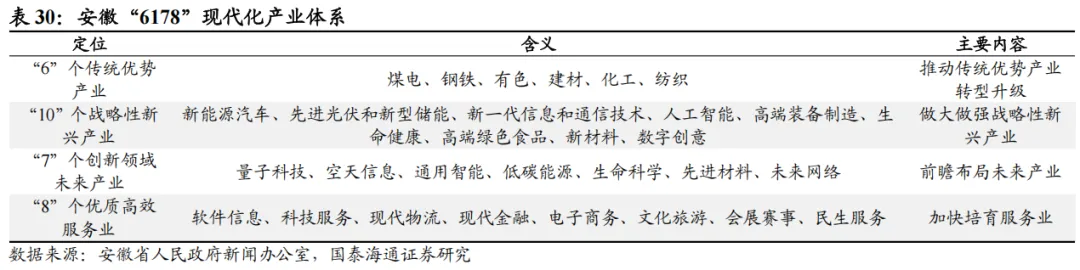

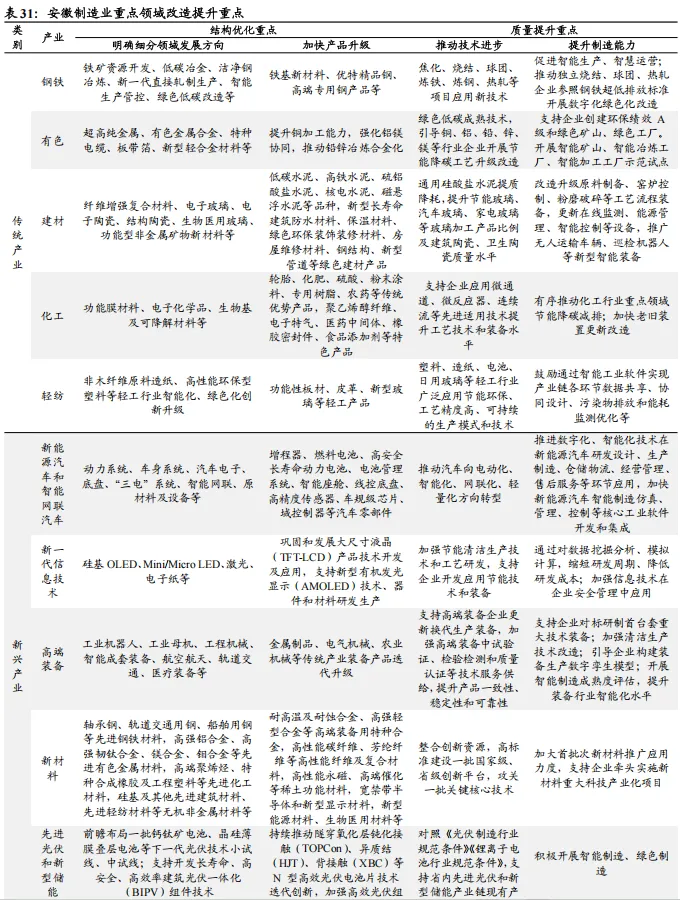

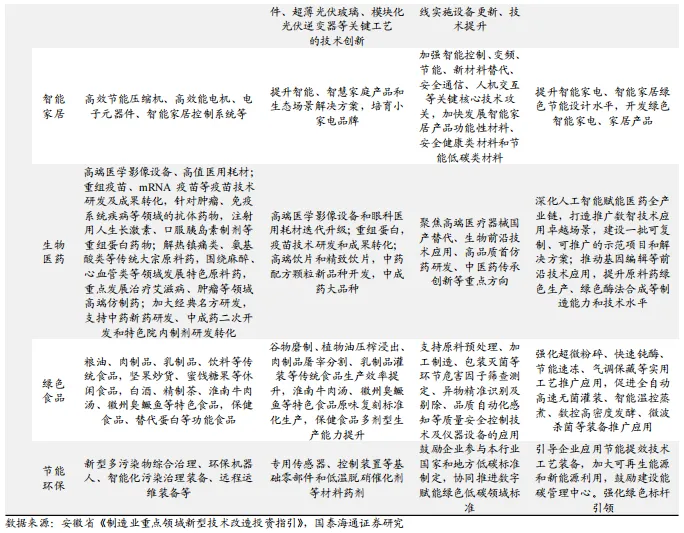

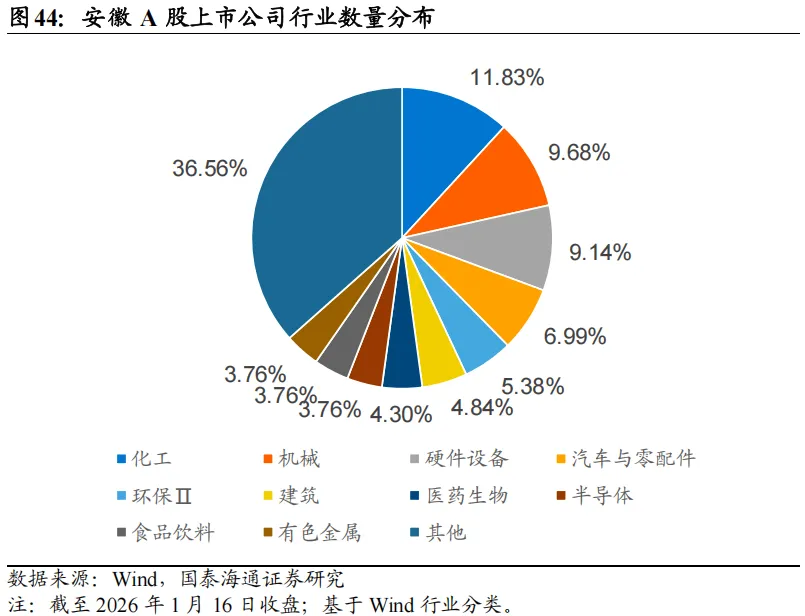

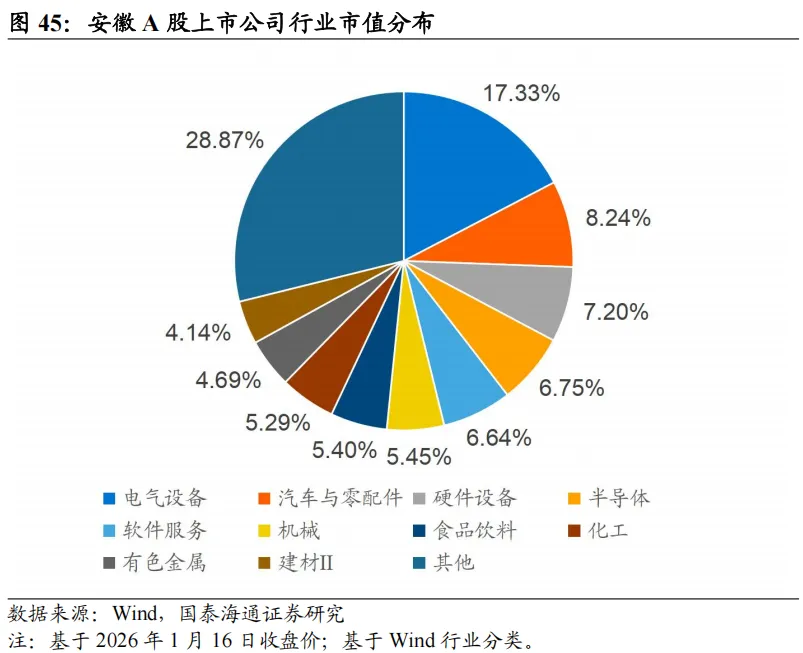

2024年12月,安徽提出加快构建以六大传统优势产业、十大战略性新兴产业、七大创新领域未来产业、八大优质高效服务业为支撑的“6178”现代化产业体系。2025年9月,安徽印发《制造业重点领域新型技术改造投资指引》,进一步明确了传统产业、新兴产业和未来产业各自的结构优化和质量提升重点。截至2026年1月16日收盘,安徽A股上市公司合计186家。从行业分布看,数量前五大行业依次为化工、机械、硬件设备、汽车与零配件、环保,分别约占11.8%、9.7%、9.1%、7.0%、5.4%;基于2026年1月16日收盘价,市值前五大则依次为电气设备、汽车与零配件、硬件设备、半导体、软件服务,分别约占17.3%、8.2%、7.2%、6.8%、6.6%。5.1. 支柱产业典型:汽车制造业

2024年11月,安徽提出打造制造业“4433”万千亿产业体系,着力构建以先进制造业为骨干的现代化产业体系。2025年7月,安徽印发《培优育强县域制造业特色产业集群行动方案》并进一步提出,围绕“4433”万千亿产业体系,构建多点支持、布局优化、结构合理的县域制造业特色产业集群发展格局。其中,被列为四大万亿级产业之首的汽车产业,是安徽的优势支柱产业。从规模看,2024年安徽汽车产业增加值同比增长26.7%,高于全省GDP同比增速20.9个百分点,高于全国汽车产业增加值同比增速17.6个百分点;汽车全产业链营业收入达1.52万亿元,同比增速达23.5%。从产品看,2025年1-11月安徽汽车累计产量达333.54万辆,位列全国首位,同比增速达41.1%。2024年,安徽汽车产量达3155.9万辆,同比增长43.3%,占全国比重达11.3%。

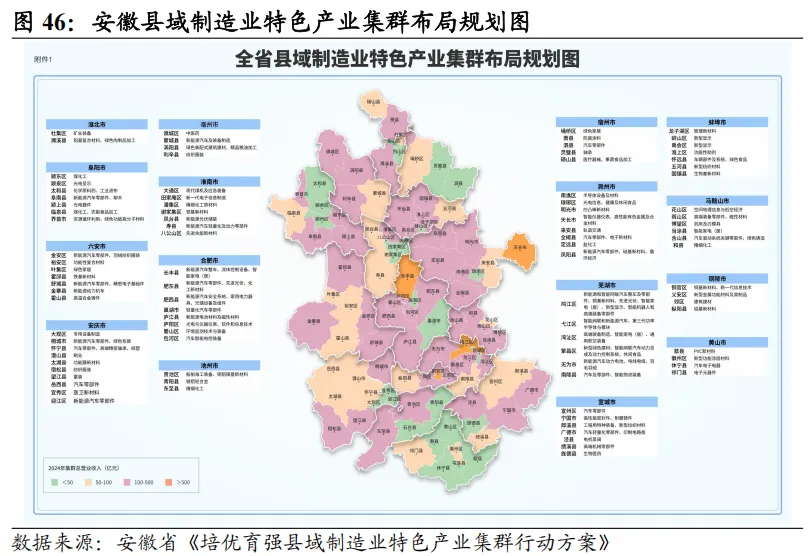

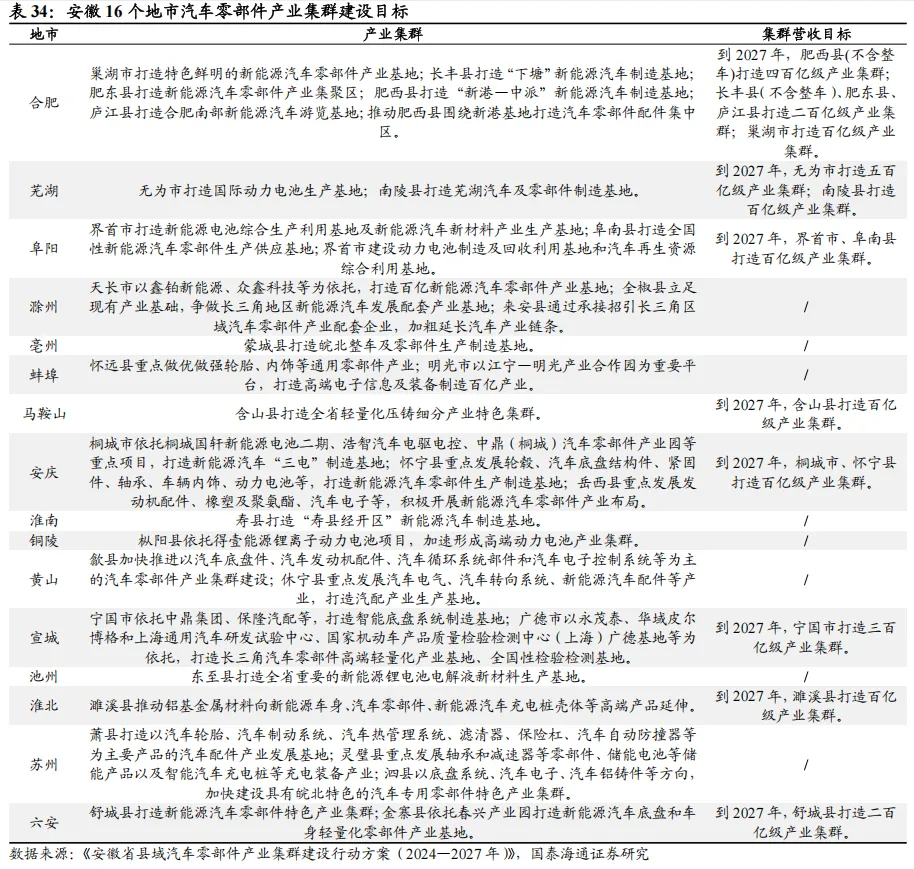

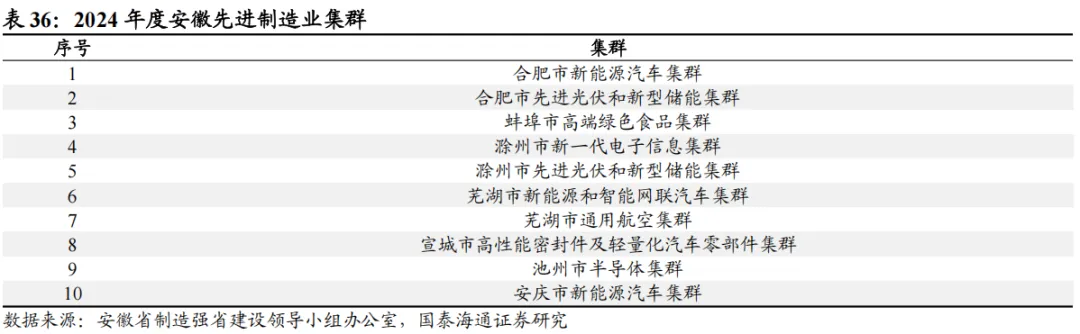

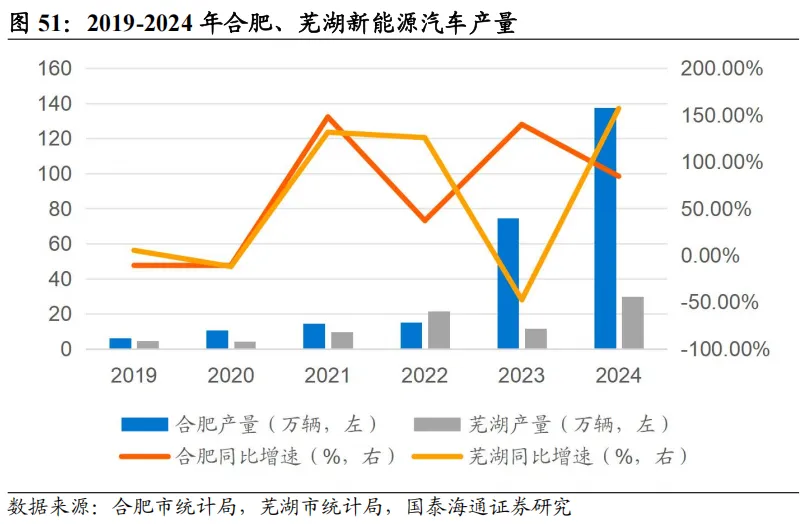

从布局看,安徽16个地市坚持错位发展,初步形成安庆、宣城、滁州、马鞍山等多个汽车零部件特色产业集群。合肥聚焦整车制造,2025年前三季度汽车制造业增加值同比增长10.4%,对规上工业增长贡献率达10.9%。2024年8月,安徽印发《安徽省县域汽车零部件产业集群建设行动方案(2024—2027年)》,旨在推动县域零部件企业深度嵌入全省汽车产业链供应链。5.2. 新兴产业典型:新能源汽车和智能网联汽车产业

2021年7月,安徽出台《关于大力发展十大新兴产业打造具有重要影响力新兴产业聚集地的意见》并提出,重点发展新一代信息技术、人工智能、新材料、新能源和节能环保、新能源汽车和智能网联汽车、高端装备制造、智能家电、生命健康、绿色食品、数字创意十大新兴产业。

得益于汽车产业基础,安徽在发展新能源汽车和智能网联汽车产业方面具有一定优势。2022年6月,安徽出台《支持新能源汽车和智能网联汽车产业提质扩量增效若干政策》,从支持研发创新、招大引强、做长做宽产业链、市场开拓、推广应用、基础设施建设、营造使用生态、推广应用考核评估等维度提出对策建议。2023年5月,安徽明确提出“智车强省”建设目标;12月,安徽出台全国首部省级新能源汽车产业专项立法《安徽省新能源汽车产业集群发展条例》,从科技创新、产业链优化升级、应用场景拓展、全球开放合作等方面提供法治保障。安徽“十五五”规划建议在“发展壮大新兴产业”部分明确提出“着力打造新兴支柱产业,深入实施新兴产业集群发展工程,聚焦智能网联新能源汽车……等战略性新兴产业”。

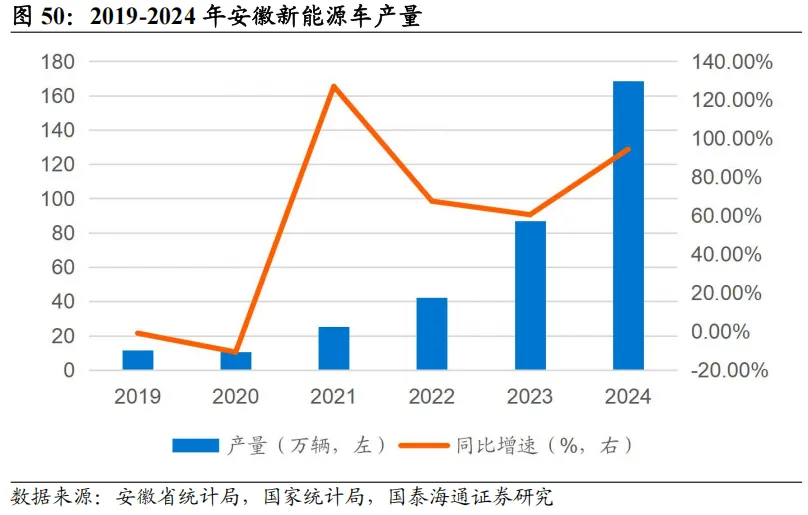

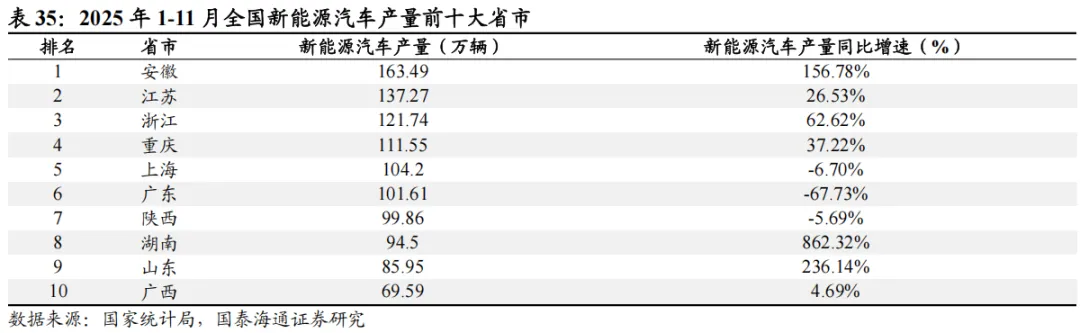

从规模看,2025年1-11月,安徽新能源汽车累计产量达163.49万辆,位列全国首位,同比增速达156.8%。2024年,安徽新能源汽车产量达168.4万辆,同比增长94.5%,占全国比重达12.8%。