执行摘要

本报告旨在针对中国模拟集成电路(IC)行业的三家领军企业——圣邦微电子(300661.SZ)、思瑞浦微电子(688536.SH)及南芯科技(688484.SH),进行详尽的技术与商业尽职调查。在当前全球半导体周期下行、德州仪器(TI)发动全面价格战以及地缘政治倒逼供应链本土化的复杂背景下,本报告的核心目标是去伪存真:剥离资本市场的概念包装,通过对datasheet规格、供应链底色、客户结构及质量体系的法医式分析,验证其“国产替代”在工业与车规级应用中的真实可靠性。

核心发现与定性判断

经过对海量技术文档、财务数据及行业情报的穿透式分析,调查结论如下:

圣邦微电子(SGMICRO)—— “广度替代”的红海博弈者圣邦微是“TI模式”在中国最忠实的学徒,其核心竞争力在于庞大的料号库(MPN > 5200)与供应链管理能力,而非单一产品的技术壁垒。其“国产替代”的成色体现为对通用消费类及中低端工业类芯片的全覆盖。然而,在车规领域,其主要赢单集中在车身控制与座舱娱乐等非安全域,缺乏动力域核心芯片的占位。面对TI的价格战,圣邦微因产品同质化较高,面临最大的毛利压缩压力。资本市场对其“高端化”的预期与其依赖“长尾市场”的营收结构存在错配。

思瑞浦(3PEAK)—— “精度替代”的技术特种兵思瑞浦的技术护城河在三者中最深,尤其在信号链领域(运放、ADC)。其早年深度绑定“客户A”(华为)的历史使其在基站级高可靠性设计上积累了远超同行的经验,这不仅是资本故事,更是技术资产。然而,信号链市场的“小而美”特性限制了营收规模的爆发力。2024年收购创芯微(iCM)标志着其向电池管理系统(BMS)的战略转型,试图用电源管理的“量”来平衡信号链的“质”。其主要风险在于从单一客户依赖向广义市场转型的阵痛期,以及对特殊工艺(如TowerJazz)的供应链脱钩挑战。

南芯科技(SouthChip)—— “垂直替代”的车规突围者

南芯科技不同于前两者的“目录型”分销逻辑,它更像MPS(芯源系统),依靠高压、高功率密度的电源拓扑创新起家。从手机电荷泵(Charge Pump)之王跨越到汽车OBC(车载充电机)和BMS,南芯展现了极强的垂直整合能力。其MCU PMIC获得TUV莱茵ISO 26262 ASIL-D功能安全认证 ,是本报告调查中发现的最具含金量的“车规入场券”,证明其已具备进入汽车核心安全域的资质。南芯是目前最接近国际Tier 1水平的国产电源芯片公司,但其高估值也透支了对汽车业务爆发的高预期。

第一章:宏观背景与“资本剥离”方法论

1.1 模拟芯片的“国产替代”周期论:从1.0到3.0

要评估这三家公司的真实价值,必须将其置于中国半导体产业发展的历史坐标系中。

替代1.0(2015-2019):消费电子红利期。 以圣邦微、南芯早期为代表,主攻手机、TWS耳机、家电。核心逻辑是Pin-to-Pin(P2P)兼容替代,拼的是服务响应与更低的价格。

替代2.0(2019-2022):缺芯与供应链安全期。 受华为制裁及全球缺芯影响,思瑞浦等企业获得导入工业、通信供应链的黄金窗口。客户为了保供,降低了对验证周期的要求,导致了一波“被动替代”。

替代3.0(2023-2026):内卷与车规深水区。 随着产能释放和TI价格战,低端市场血流成河。生存逻辑转向“难替代”的高门槛领域——汽车动力域、光伏储能、AI服务器电源。本次尽职调查的重点,就是验证谁真正拿到了3.0时代的船票。

1.2 剥离“资本包装”:我们需要关注什么?

资本市场往往利用“车规级”、“高科技企业”、“研发投入占比”等指标进行估值包装。本报告采用以下维度进行穿透:

车规的层级: 是座舱USB充电芯片(门槛低),还是主驱逆变器高压驱动(门槛极高)?同为AEC-Q100,Grade 3与Grade 0有着天壤之别。

研发的含金量: 是通过微改版图增加料号数量(堆砌研发效率),还是攻克了新的电路拓扑或工艺节点?

库存的真相: 高库存周转天数背后,是战略备货还是产品滞销?

供应链的底色: 代工是依赖台积电(TSMC)、TowerJazz,还是已成功导入中芯国际(SMIC)、华虹(HHGrace)实现自主可控?

第二章:圣邦微电子 (300661.SZ) —— “超市模式”的边界与隐忧

圣邦微电子是中国模拟芯片行业的“老兵”,也是A股上市最早的模拟企业。其商业模式对标德州仪器(TI),即通过极宽的产品线覆盖所有长尾需求。

2.1 技术尽职调查:广度掩盖下的深度不足

截止2023年底,圣邦微拥有32大类、超过5200款可供销售产品(MPN)。这种“模拟超市”策略的优势在于能够为客户提供一站式BOM配单,但在技术深度上存在明显的非均匀分布。

2.1.1 信号链:通用有余,精密不足

信号链产品(运放、比较器、ADC/DAC)是模拟芯片皇冠上的明珠。

通用运放: 圣邦微的SGM8xxxx系列在标准运放市场已实现对TI OPA系列和ADI AD8xxx系列的高度替代。在消费电子、白色家电等对噪声和温漂要求不敏感的领域,其可靠性已经过大规模验证。

精密与高速瓶颈: 在医疗仪器、半导体测试设备等需要零漂移(Zero-Drift)、**超低噪声(<5nV/√Hz)或高带宽(>500MHz)**的应用中,调查显示圣邦微的产品竞争力显著下降。例如,在高端SAR ADC领域,其线性度(INL/DNL)和信噪比(SNR)指标与ADI的旗舰产品仍有代差 。这导致其在高端工业控制(如伺服驱动、PLC)的核心控制环路中,难以撼动进口品牌的地位。

2.1.2 电源管理:大而不强的同质化竞争

电源管理贡献了圣邦微约60%的营收。该板块产品线极长,涵盖LDO、DC-DC、背光驱动等。

LDO与低压DC-DC: 这是圣邦微的基本盘,也是红海市场。虽然出货量巨大,但技术门槛极低,极易受到TI、矽力杰(Silergy)以及国内中小厂家的价格围剿。

收购大连阿尔法(Dalian Alpha)的战略意图: 2018年收购大连阿尔法是其补齐短板的关键一步 。阿尔法团队带来了高压、大电流DC-DC的技术积累,使得圣邦微能够从手机电源切入到通信基站和工业电源领域。没有这次收购,圣邦微很难在随后的工业替代潮中接住需求。

技术局限: 在大功率密度、高压BCD工艺整合方面,圣邦微相比南芯和MPS仍显保守,更多是在成熟工艺节点上做微创新,而非架构级突破。

2.2 商业与供应链尽职调查

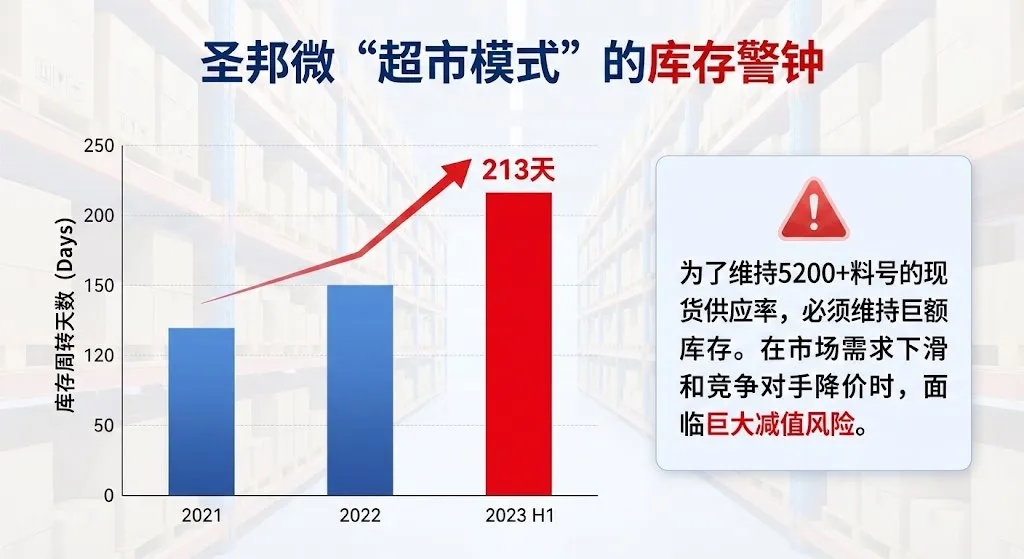

2.2.1 库存周转:2023年的警钟

财务数据显示,2023年上半年,圣邦微的存货周转天数激增至213天,较2022年末增加了106天 。

深度解读: 这一数据异常不仅是行业周期的反映,更暴露了“超市模式”的弊端。为了维持5200+料号的现货供应率(这是对抗TI的核心竞争力),圣邦微必须维持巨额库存。当市场需求急转直下且竞争对手(TI)降价清库时,圣邦微的库存面临巨大的减值风险。虽然2024-2025年库存水位有所回落,但这种重资产运营模式在价格战周期中的脆弱性已充分暴露。

2.2.2 供应链安全

圣邦微主要采用台积电(TSMC)作为主力晶圆代工伙伴 。虽然台积电工艺成熟、良率高,保障了产品的一致性,但在地缘政治极端假设下,这也是其最大的软肋。相比之下,其在国内代工厂(如中芯国际)的布局虽然在推进,但受制于模拟工艺迁移的复杂性(需要重新调校器件模型),迁移速度慢于数字芯片。

2.2.3 汽车业务的真实成色

圣邦微在年报中高调宣称汽车电子业务的增长,并列举了众多车规级芯片 。

去伪存真: 调查其具体料号和应用场景发现,其出货主要集中在车身电子(车窗、座椅、灯光)和智能座舱(娱乐系统电源)。这些应用大多只需要AEC-Q100 Grade 2或Grade 3等级,对功能安全等级(ASIL)要求较低。在核心的**动力总成(OBC、主驱、BMS)和底盘控制(EPS、制动)**领域,圣邦微的存在感依然很弱。其“车规”更多是“车用消费级”,而非“车规安全级”。

2.3 综合评价

圣邦微是一家优秀的商业公司,拥有强大的销售网络和供应链管理能力。它是“国产替代”的底座,解决了“有没有”的问题。但在“好不好”和“强不强”的维度,尤其是在面对TI全面反击的当下,其护城河正面临严峻考验。其高达40-50%的毛利率在长期看难以维持,回归行业平均水平(35-40%)是大概率事件。

第三章:思瑞浦 (688536.SH) —— 从“客户A”依赖到高性能信号链的突围

思瑞浦是国内模拟芯片技术“极客”文化的代表,其发展史与“客户A”(华为)紧密交织。

3.1 深度绑定“客户A”:双刃剑效应

在2019年之前,思瑞浦在业界默默无闻。2019年,来自“客户A”的营收占比一度高达57.13% 。

技术加速器: 这并非简单的商业采购。华为为了应对制裁,对思瑞浦进行了全方位的技术扶持和质量体系导入。通信基站对芯片的可靠性要求(24小时不间断运行、宽温域、抗辐射、抗雷击)远高于消费电子,甚至严于部分车规标准。这段经历迫使思瑞浦建立了国内顶尖的质量管理体系(QMS)和失效分析能力,使其TP55xx等系列产品在指标上真正对标了ADI。

去A化阵痛: 随着华为供应链策略调整及基站建设高峰过去,思瑞浦必须寻找新增长点。2023-2024年的营收波动直接反映了这一转型的阵痛。虽然对大客户的依赖度在降低,但要填补基站市场留下的巨大的营收坑,仅靠碎片化的工业市场极其困难。

3.2 技术尽职调查:信号链的绝对高地

3.2.1 零漂移与高精度

思瑞浦的核心资产是其在零漂移运算放大器和高压精密放大器上的IP。

对比分析: 在EEVblog等专业论坛的拆解和评测中,思瑞浦的TP227x系列被认为在噪声谱密度(Noise Spectral Density)和温漂控制上,是极少数能与ADI的AD86xx系列“掰手腕”的国产芯片。这种能力源于其在电路设计阶段对斩波稳零(Chopper Stabilization)技术的深度掌握,以及在版图设计上对应力影响的精细消除。

3.2.2 模数转换器(ADC)的突破

ADC是模拟电路与数字世界的接口,技术壁垒极高。思瑞浦是国内少有的拥有且量产高速、高精度ADC产品的公司。虽然在超高速(Gsps级)领域与TI/ADI仍有差距,但在工业控制常用的1Msps-10Msps区间,其产品已具备极高的可用性。

3.3 战略并购:创芯微(iCM)的价值重估

2024年,思瑞浦斥资10.6亿元收购深圳创芯微 。

并购逻辑: 这是一个典型的“互补式”并购。思瑞浦擅长信号链,但市场天花板低(全球约100-150亿美元);创芯微擅长电池管理(BMS)及电源保护,市场天花板高(全球约300-400亿美元)且处于新能源风口。

BMS全案能力: 通过整合,思瑞浦得以向宁德时代、比亚迪等电池厂提供完整的BMS方案:思瑞浦的AFE(采样) + 创芯微的保护/计量芯片。这直接对标了ADI(Linear)和TI的BMS产品组合。

协同效应风险: 创芯微带有浓厚的消费电子基因(如手机电池保护),其设计理念注重成本极致;而思瑞浦是工业/通讯基因,注重性能极致。两者的研发文化融合、供应链整合(创芯微多用中低端工艺)将是巨大的管理挑战。

3.4 供应链隐忧:TowerJazz 依赖

调查显示,思瑞浦的高端信号链产品曾在相当程度上依赖TowerJazz(以色列代工厂,被Intel收购未果,但在美系供应链圈内)的特种工艺(如SiGe BiCMOS)。

地缘风险: 相比台积电,TowerJazz的地缘属性更敏感。如果美国进一步收紧对高端模拟工艺的限制,思瑞浦的高端线可能面临断供风险。

国产化进程: 虽有迹象表明其正在向中芯绍兴(SMEC)等国内特色工艺产线转移,但模拟工艺的移植极其困难,往往伴随着性能指标的妥协(如噪声变大、温漂变差)。投资者需密切关注其新产品的Fab来源。

3.5 综合评价

思瑞浦是“中国版ADI”的最有力竞争者。其技术底色最纯正,也是也是真正能做“Pin-to-Pin”之外的创新设计的公司。但其面临的商业挑战也最大:如何在失去大客户红利后,在高度碎片化的工业市场通过“地面战”抢夺TI的份额。iCM的收购是其打破营收天花板的关键一跃,若整合成功,其将在新能源BMS领域形成寡头地位。

第四章:南芯科技 (688484.SH) —— 电源管理的垂直整合与车规跨越

南芯科技是三家中最年轻,但冲劲最足的一家。其成长路径具有鲜明的“时代红利”特征:起步于国产手机快充爆发,爆发于新能源汽车普及。

4.1 技术尽职调查:功率转换的极致效率

4.1.1 电荷泵(Charge Pump)之王

南芯起家于为小米、OPPO提供电荷泵快充芯片。电荷泵架构能够以极高的效率(>98%)实现电压转换,从而减少发热。

技术迁移: 南芯的聪明之处在于,将这种在大电流、高效率、紧凑封装上的技术积累,平移到了汽车电子上。手机里对效率和热管理的极致追求,恰恰也是电动汽车OBC(车载充电机)和DC-DC转换器最需要的。

4.1.2 汽车芯片:从“边缘”到“核心”的跨越

与圣邦微停留在车身电子不同,南芯在汽车领域的布局极具侵略性,直指核心安全域。

SC6258XQ PMIC —— 车规实力的试金石 这款芯片是南芯技术实力的集中体现。它是一颗为车载MCU供电的PMIC,获得了ISO 26262 ASIL-D功能安全流程认证 。

ASIL-D的含金量: 汽车安全完整性等级(ASIL)分为A/B/C/D四级,D级最高。达到ASIL-D意味着芯片在发生故障时,能有极高的概率检测出故障并进入安全状态,防止车辆失控。这通常是动力域(引擎/电机控制)、底盘域(刹车/转向)及高阶智驾域控制器的准入门槛。

TUV莱茵背书: 调查确认,该认证由国际公认的第三方机构TUV莱茵颁发,证书编号968/A-FSM 223.02/25 。这与许多厂商仅宣称“符合设计标准”而无证书有着本质区别。这意味着南芯已经打通了进入国际Tier 1(如博世、大陆、电装)核心供应链的资质壁垒。

SC77450CQ 高边开关 —— 挑战英飞凌 在车身控制模块(BCM)中,英飞凌的PROFET系列高边开关长期处于垄断地位。南芯推出的SC77450CQ 号称采用“国内自研垂直沟道BCD集成技术”。

深度解读: 这表明南芯不仅做电路设计,还深度介入了晶圆厂的工艺开发(Process Tuning)。高边开关的核心难点在于保护功能的响应速度和鲁棒性(抗短路、抗过热)。南芯通过与国内代工厂(推测为中芯国际或华虹)的深度工艺合作,实现了MOSFET与控制电路的单片集成,这是典型的IDM(垂直整合制造)打法,虽然南芯本身是Fabless。

4.2 商业与供应链尽职调查

4.2.1 营收结构与增长质量

南芯的营收增长目前主要由汽车和工业驱动,这不仅优化了营收结构,也提升了整体毛利率。车规级电源芯片的毛利率通常在45%-55%之间,远高于手机快充芯片的30%左右。

风险点: 尽管车规业务亮眼,但其消费电子业务占比依然较大。若全球手机市场继续疲软,可能会拖累其现金流,影响其在车规高研发投入的可持续性。

4.2.2 供应链自主化

得益于国内在功率半导体代工(如华虹无锡12寸线、中芯绍兴)的成熟,南芯的供应链自主化程度在三家中可能是最高的。电源管理芯片通常使用0.18um/0.13um BCD工艺,这正是国内代工厂最擅长的领域,受先进制程制裁的影响最小。

4.3 综合评价

南芯科技是“国产替代3.0”的典型代表。它不再满足于低端替代,而是利用在消费电子积累的高效率电源架构经验,结合严格的功能安全体系,向欧美大厂垄断的汽车核心模拟芯片发起冲击。其ASIL-D认证是其区别于其他两家的最重要标签。南芯的风险在于估值过高,市场对其车规业务的成长性已给出了极高的溢价,容错率极低。

第五章:横向对比与终局推演

5.1 三家企业多维对比矩阵

下表总结了三家企业在核心维度上的对比情况,直观展示其替代成色。

评估维度 | 圣邦微 (SGMICRO) | 思瑞浦 (3PEAK) | 南芯科技 (SouthChip) |

替代模式 | 超市型 (Supermarket) | 精度型 (Precision) | 垂直型 (Vertical) |

对标巨头 | TI (Standard Products) | ADI / TI (High-End) | MPS / Infineon |

核心技术壁垒 | 低,以量取胜 | 高 (低噪、低温漂) | 中高 (高压、高功率密度) |

车规真实等级 | Grade 2/3 (座舱/车身) | Grade 1 (OBC/BMS) | Grade 0/1, ASIL-D (动力/智驾) |

供应链风险 | 中 (TSMC依赖) | 高 (TowerJazz依赖) | 低 (国产BCD工艺成熟) |

库存风险 | 高 (2023年曾>200天) | 中 | 低 (以单品爆款为主) |

TI价格战影响 | 极大 (同质化严重) | 中 (特定领域不可替代) | 小 (差异化架构) |

5.2 TI价格战下的生存推演

德州仪器(TI)在2024-2025年利用其RFAB2等12英寸晶圆厂的产能优势,发动了史无前例的价格战 。这对三家企业的影响截然不同:

圣邦微: 处于风暴中心。其大量通用料(如LDO、通用运放)与TI重合度最高。如果TI将通用料价格压低至成本线附近,圣邦微将面临“保份额”还是“保利润”的生死抉择。结论:最危险。

思瑞浦: 相对安全。其高性能信号链产品客户粘性强,重新验证成本高(不仅仅是BOM成本,还有系统调优成本)。工业客户不会为了省几毛钱去更换核心ADC。结论:有惊无险。

南芯: 错位竞争。南芯在汽车快充、电荷泵等细分领域的架构创新(如高压直充)领先于TI的通用方案。且车规认证周期长,一旦Design-in,被替换难度大。结论:相对安全。

5.3 终局结论与建议

“国产替代”不再是一句简单的口号,而已分化为三条截然不同的道路。

对于寻求“工业级高可靠性”的用户:思瑞浦 (3PEAK) 是首选。其经过华为基站验证的质量体系和高性能指标,使其成为替代ADI/TI精密模拟芯片的唯一可信选项。虽然供应链存在一定隐忧,但技术实力最硬。

对于寻求“汽车核心安全域”方案的用户:南芯科技 (SouthChip) 是唯一选择。其ASIL-D认证和垂直整合的高边开关技术,使其具备了进入EV动力总成和智驾域的资格。它是国产电源芯片中真正的Tier 1潜力股。

对于寻求“全BOM降本”的用户:圣邦微 (SGMICRO)依然有价值。对于消费电子、IoT设备或汽车非安全域应用,圣邦微庞大的目录能提供极其便利的一站式替代。但在设计高价值、高可靠性系统时,需谨慎评估其在核心指标上的裕量。

最终判词:

圣邦微: 胜在广度,但在技术深水区面临触礁风险,需警惕价格战带来的估值杀伤。

思瑞浦: 胜在精度,iCM并购是其能否做大市值的关键胜负手,技术成色最足。

南芯: 胜在高度,车规认证含金量最高,是国产模拟芯片向高端突围的急先锋。

注:本报告基于截至2026年初的公开数据、财务报表、Datasheet技术规格书及第三方认证信息整理而成。所有关于“客户A”的描述均基于行业共识。

【从技术洞察到方案落地】

技术分析的终点是产品落地。无论是把握前沿趋势,还是优化供应链成本,不仅需要敏锐的市场嗅觉,更需要坚实的供应链支持。

基于对行业的长期深耕,我们整合了以下原厂授权代理资源。如果您正在进行相关品牌选型或寻求技术支持,这份经过筛选的清单或许能为您的项目提供助力。? GigaDevice 兆易创新: Flash (SPI NOR/NAND), GD32 MCU (Cortex-M3), DRAM (DDR3/4), PMU

? Samsung Electro-Mechanics 三星电机: MLCC (高容、小尺寸、车规、软端电容)

? Cyntec 乾坤科技: Power Module, Power Inductor (Molding/Sealed), Resistor/CSR

? 被动元件 | Capacitors & Resistors

? MLCC: 三环科技 (CCTC), 宇阳科技 (EYANG - 小尺寸高精度), 禾伸堂 (Holy Stone - 高压/安规/软端)

? 固态/电解电容: 钰邦科技(APAQ - 固态/绕线型), 国光新业 (GuoGuang - 聚合物铝/钽电容)

? 电阻: 大毅科技 (TA-I - 晶片电阻/电流检测/保险丝)

⚡ 电源与保护 | Power & Protection

? 电源管理: 长工微 (Innovision - DrMOS/PMIC), 登丰微 (GStek - PWM/DCDC/LDO), 杰力科技 (Excelliance - MOSFET/Load Switch), 佳昂(Ajiatek - SPD PMIC)

?️ 电路保护 & MOSFET: 维安 (WAYON - ESD/PPTC), 友顺 (UTC - Analog/Logic IC), 大中半导体 (Sinopower - MOSFET), 咏业科技 (Unictron - ESD/TVS/Antenna)

⏱️ 频率与时钟 | Timing & Frequency⏰ 晶振/振荡器: 嘉硕 (TST), 创捷 (TROQ - 车规/32.768kHz), SiTime (MEMS Oscillator/Clock Gen), Raltron (TCXO/OCXO)

? 无线与接口 & 光电 | Connectivity & Opto

往期推荐