美骑网联合跃野运动与京东运动,共同研究推出了重磅报告《2025年中国自行车行业调查报告》。报告显示,中国运动自行车市场正经历深刻变革。本文将从市场规模、规模产量、进出口、消费趋势、技术创新五大维度,解析这一朝阳产业的最新动态。

如需洞悉全球贸易格局、电助力市场深度分析、上市公司财务解读及未来技术趋势等完整内容,请点击关注,文末扫码添加微信,免费获取最新版报告全文PDF。

Part

01

中国自行车市场规模

据中国自行车协会披露,2024年中国自行车总产量约9,954万辆(含电动自行车),同比增长0.4%。在国内消费端,截至2024年底,中国自行车产业总产值突破3,000亿元,其中运动型自行车销售额同比增长18%,智能助力自行车销售额同比增长25%。

进入2025年,中国自行车产业保持平稳增长,电助力自行车市场持续快速崛起。前三季度,自行车及零部件营收超3,200亿元,利润180亿元;自行车规模以上企业超1,800家,产量6,800余万辆;其中电动自行车(含电助力车型)产量4,200余万辆,同比增长22%。

Part

02

海关进出口数据

尽管面临海外去库存与贸易政策不确定性,中国自行车出口基本盘依然稳固。报告显示:

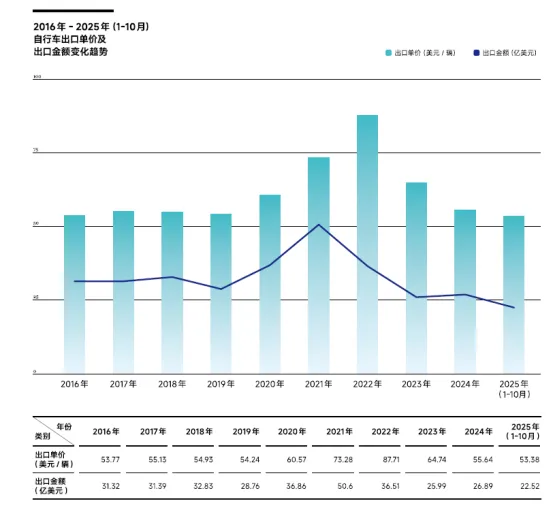

1、2025年1-10月,我国自行车出口量达 4,218.43万辆,同比增长 4.06%;出口额 22.52亿美元,同比增长 0.9%,呈现“量增价稳”特征。

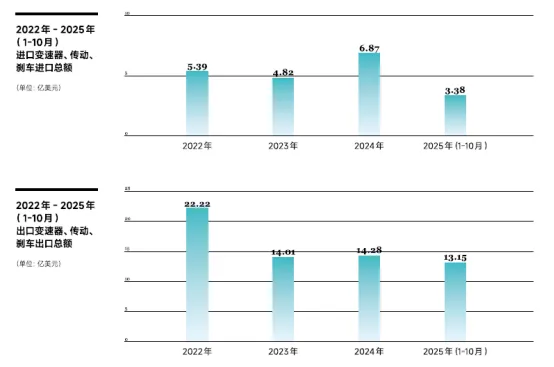

2、高端零部件国产替代加速:2025年1-10月,变速器、传动、刹车等关键零部件出口额同比增长14.9%,而进口额同比下降43%,贸易顺差持续扩大。

3、市场格局变化:美国仍是最重要的出口市场之一,但政策波动带来压力。与此同时,对英国、荷兰、德国等欧洲市场的出口额表现出显著增长。

Part

03

消费分层与车型偏好

国内骑行市场正从“流量热潮”转向“深度需求”,消费行为更趋理性与分层。

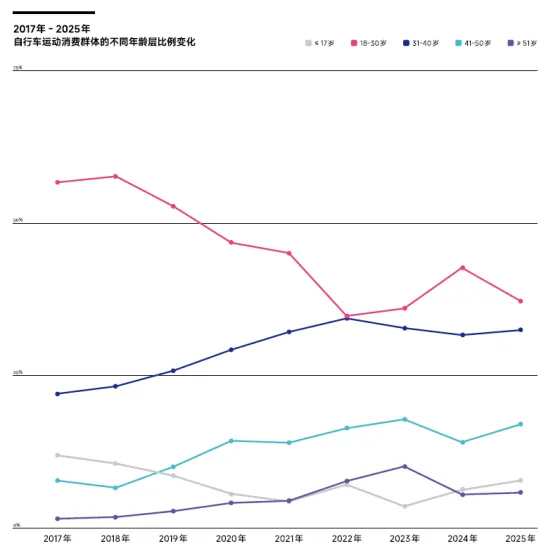

1、用户基本盘稳固,结构微调:骑行核心群体仍以18-40岁中青年为主,占比超70%。女性骑行者占比4.87%,其中41-50岁年龄段女性参与度提升明显。高学历(本科及以上64.45%)用户是决策主力。

2、车型偏好:公路车主导,场景细分:

公路车拥有率持续上升至83.19%,仍是运动骑行主流选择。

山地车在通勤与入门运动场景需求稳定,而折叠车因适配“4+2”出行方式,在短途通勤、露营等场景热度提升。

电助力自行车拥有率仍较低(3.29%),但已形成明确用户基础,是未来增长关键。

3、消费决策更务实:质量与材质是购买决策的首要因素(超95%用户认为重要)。线上电商平台(52.05%) 与线下单品牌专卖店(66.2%) 共同成为核心购买渠道,体验与服务不可或缺。

Part

04

高端进口降温,国产品牌上探

市场环境正倒逼企业从营销竞争,回归产品与运营本质。

1、国产品牌在中高端市场竞争力增强:2025年1-10月,自行车进口量同比下降50.7%,进口额下降56.64%,平均进口单价下滑。

2、“国产替代”不再局限于整车:在轮组、车把/坐垫等零配件品类,用户对中国大陆品牌的首选比例已显著高于中国台湾与外国品牌。

3、电助力赛道,中国供应链优势明显:报告指出,电助力自行车是全球市场最确定的增长引擎。中国拥有最完整的产业链,八方、安乃达等企业在电机、电控系统领域持续突破,国产化率提升。然而,国内市场认知、品牌服务与合规挑战仍是普及电助力自行车的关键瓶颈。

(Source by:美骑网)

THE END

点击下方关注,更多精彩内容等您探索!

欢迎扫码添加微信

免费领取展商资料

交流分享与合作~

点赞

收藏

分享