概要

01

2025年冰雪游热度仍在持续,但东北市场同比增速放缓,且增速低于全民航平均水平

02

华北国际及地区市场增速高于行业水平, 主要得益于北京市场客流增长,贡献率超90%

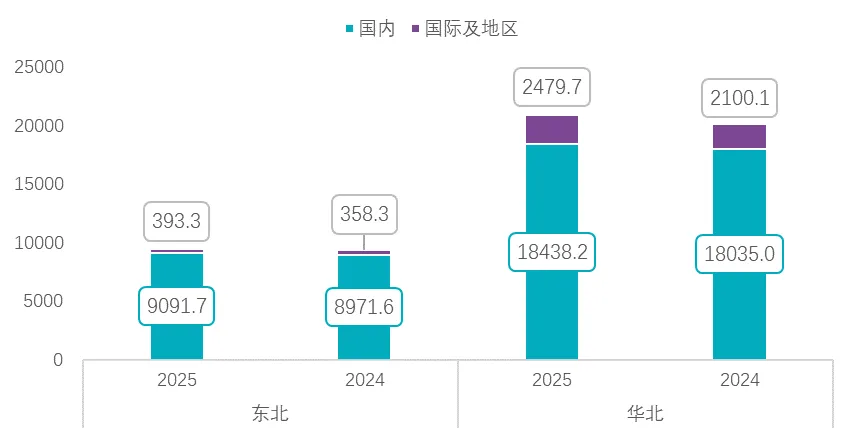

从国内市场来看,东北与华北同比增长均低于全民航水平(3.6%)。2025年东北民航客运市场完成旅客量9091.7万人次,同比增长1.3%,华北民航客运市场完成旅客量18438.2万人次,同比增长2.2%。

从国际及地区市场来看,东北同比增长低于全民航水平(17.7%),华北同比增长高于全民航水平。2025年东北民航客运市场完成旅客量393.3万人次,同比增长9.8%,华北民航客运市场完成旅客量2479.7万人次,同比增长18.1%。华北国际及地区市场的增速较高,从省份来看,主要得益北京市场客流增量,其客流贡献率约93.8%,从航司来看,主要得益于国航,其客流增量约140万人次,对整体的贡献率约为36.9%。

图表 2 东北与华北民航客运市场国内国际市场旅客量

数据来源:飞友科技CADAS

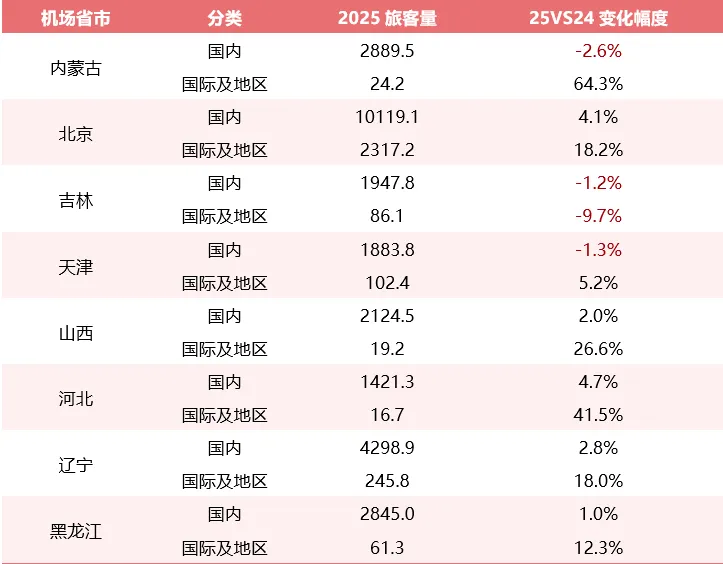

国内市场中,内蒙古、吉林、天津民航客运市场旅客量同比下降,其余市场均实现不同程度增长,其中增幅最大的为河北,同比增长4.7%。

国际及地区市场中,仅吉林市场旅客量同比下降,其余市场均不同程度增长。吉林市场国际及地区市场旅客量同比下降主要受延吉机场因跑道设施升级施工于8月20日零时至10月26日零时临时关闭影响。

图表 3 各省份国内国际市场旅客量

数据来源:飞友科技CADAS

03

高铁影响和航司主动选择下,中短途航线继续萎缩

在东北民航客运市场上,从与各区域的旅客量变化量来看,中南区域旅客量增量最大,较2024年增长114.2万人次。从与各区域的旅客量变化幅度来看,新疆区域旅客量增幅最大,较2024年同比增长15.2%。从与各区域的旅客量份额变化来看,东北、华东、华北区域旅客量份额同比下降,均为航程较短的市场区域,中南、新疆、西北、西南区域旅客量份额同比增长。随着沈白高铁通车,东北地区的冰雪游旅游动线和机场市场格局也随之发生变化,以往从长白山进出的旅客,最主要的选择机场是长春,现在沈阳机场也进入到旅客选择范围当中。

图表 4 东北民航客运市场与各区域的旅客量变化情况

数据来源:飞友科技CADAS

在华北民航客运市场上,从与各区域的旅客量变化量来看,华东区域同比增量最大,为201.9万人次。从与各区域的旅客量变化幅度来看,新疆区域旅客同比增幅最大,为13.0%;华北区域降幅最大,为-5.9%(主要是高铁影响,内蒙古往返太原、北京等航线航班减少所致),东北地区下降1.2%。从与各区域的旅客量份额变化来看,东北、华北、西北区域旅客量份额同比下降,中南、华东、新疆、西南区域旅客量份额同比增长。

图表 5 华北民航客运市场与各区域的旅客量变化情况

数据来源:飞友科技CADAS

04

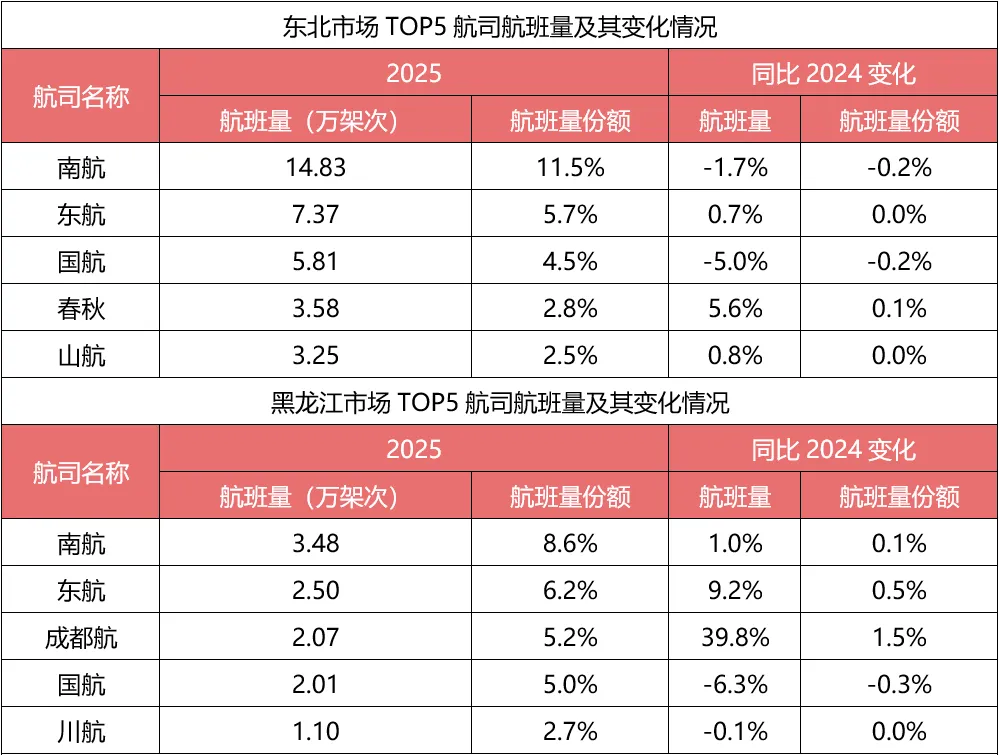

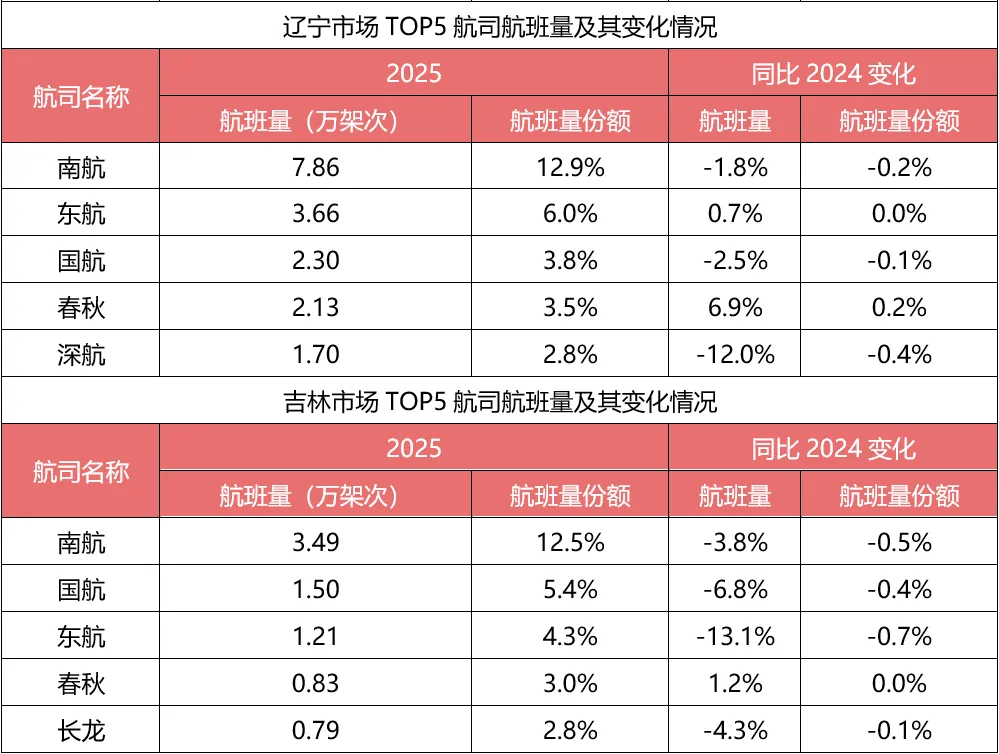

南航在东北的运力投入有所下滑,具体为在辽、吉市场运力下滑,但市场地位依然稳固

在东北民航客运市场上,尽管2025年南航的运力投入较2024年有所下滑,但是市场地位依然稳固,依然是东北市场的第一大运力投入航司。

分省市看,南航在黑龙江市场的运力投入实现增长,而在辽宁、吉林两省的运力投放则有所回落。从南航运力全国区域布局变化来看,南航2025年的运力投放主要向主基地所在的广东和北京市场。

图表 6 东北民航客运市场TOP5航司航班量及其变化情况

数据来源:飞友科技CADAS

05

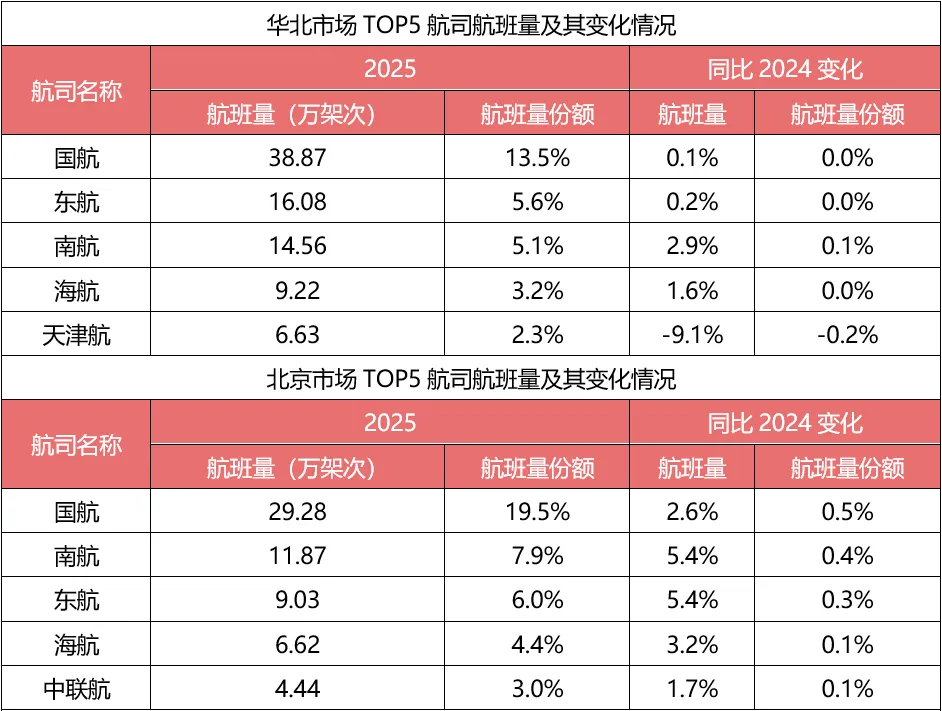

国航国内市场优先级变化,东北市场收缩,北京以外的华北投入减少

在华北民航客运市场,国航稳居运力投放首位,2025年其运力投放规模与2024年基本持平。

分省市看,国航在北京、山西两地的运力投入实现增长,而在华北区域的其余省份,运力投放则有所缩减。从国航全国运力布局的调整趋势来看,国航2025年的运力配置呈现差异化特征:在东北、华东两大区域进行收缩,分别同比2024年下降约5.0%、0.2%,在国内其余区域则均实现不同幅度的增长。

图表 7 华北市场TOP5航司航班量及其变化情况

数据来源:飞友科技CADAS

06

经停航线继续拉直,华北面向华北、东北地区的中转功能下降,东北内部的经停过站功能下降

2025年,东北与华北民航客运市场直飞OD旅客均同比增长,其余类型客流均不同程度同比下降。东北民航客运市场直飞OD旅客同比增长2.1个百分点,华北民航客运市场直飞OD旅客同比增长3.8个百分点。

东北民航客运市场经外地中转进出旅客减量最大,减少约140.8万人次,本场过站旅客降幅最大,下降约22.2%。华北民航客运市场本场中转旅客减量最大,减少约138.5万人次,经外地经停到达旅客降幅最大,下降约13.4%。

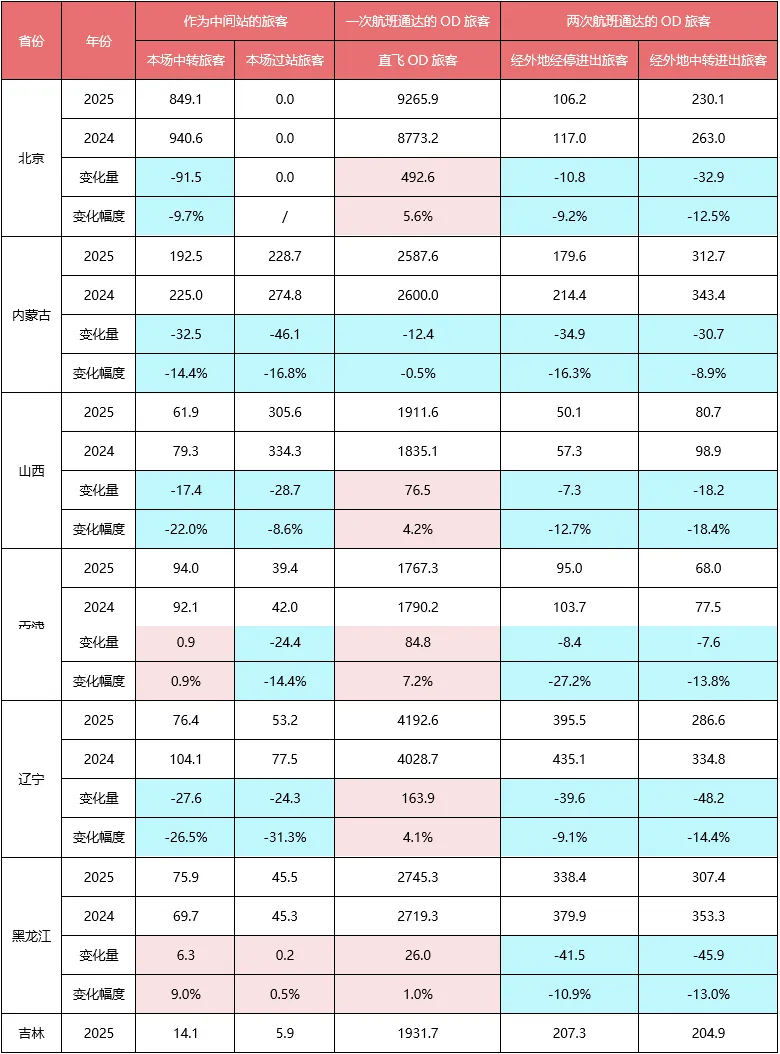

图表 8 东北与华北民航客运市场客流路径变化情况

数据来源:飞友科技CADAS

北京面向内蒙古、东北等区域的中转功能下降。北京直飞OD旅客增加,同比增长约5.6%,本场中转旅客、经外地经停进出旅客、经外地中转进出旅客均减少,其中本场中转旅客量减量最大,减少约91.5万人次,经外地中转进出旅客降幅最大,下降约12.5%。

呼和浩特作为内蒙古的中转枢纽和经停点功能下降,区内支线机场直飞区外旅客增加。整体来看,内蒙古各类型旅客均减少,其中本场过站旅客减量最为显著,约为46.1万人次,该类型也是降幅最大的客流路径类型,降幅达16.8%。

山西直飞OD旅客增加,其余类型旅客均减少。其中减量最大的为本场过站旅客,减少约28.7万人次,降幅最大的为本场中转旅客,下降约22.0%。

天津本场中转旅客同比增长约2.1%,其余类型旅客均同比减少。其中减量最大的为直飞OD旅客,减少约22.9万人次,降幅最大的为经外地中转进出旅客,下降约12.2%。

河北本场中转旅客和直飞OD旅客同比增长,分别增长0.9%、7.2%,其余类型旅客均同比减少,其中减量最大为本场过站旅客,减少约24.4万人次,降幅最大的为经外地经停进出旅客,降幅约为27.2%。

图表 9 东北与华北民航客运市场各省份客流路径变化

数据来源:飞友科技CADAS

辽宁直飞OD旅客增加,增长约4.1%,其余类型旅客均减少。其中减量最大的为经外地中转进出旅客,减少约48.2万人次,降幅最大的为本场过站旅客,下降约31.3%。

黑龙江本场中转旅客、本场过站旅客、直飞OD旅客均增加,依次增长约9.0%、0.5%、1.0%,经外地经停进出旅客、经外地中转进出旅客均减少,减量最大和降幅最大的均为经外地中转进出旅客。

吉林各类型旅客均同比减少。其中减量最大为经外地中转进出旅客,减少约46.6万人次,降幅最大的为本场过站旅客,降幅约49.7%。

关注公众号,发现更多数据及报告

关于CADAS

CADAS——数据驱动的民航咨询机构

CADAS咨询是中国民航咨询领域领先的、以数据驱动的专业顾问团队,为民航实体提供围绕市场的数据洞察、宏观研究、航线开发、市场运营、专项报告、系统工具以及全方位的解决方案支持,助力客户拓宽视野,提升综合效率、效益与市场竞争力。

获取更多资讯,请查看:

邮箱 | lixiaolei@variflight.com

▲扫描二维码,咨询更多数据报告