►►►

权益市场表现

01

市场表现回顾

数据来源:iFinD,统计区间:2026.01.26-2026.01.30

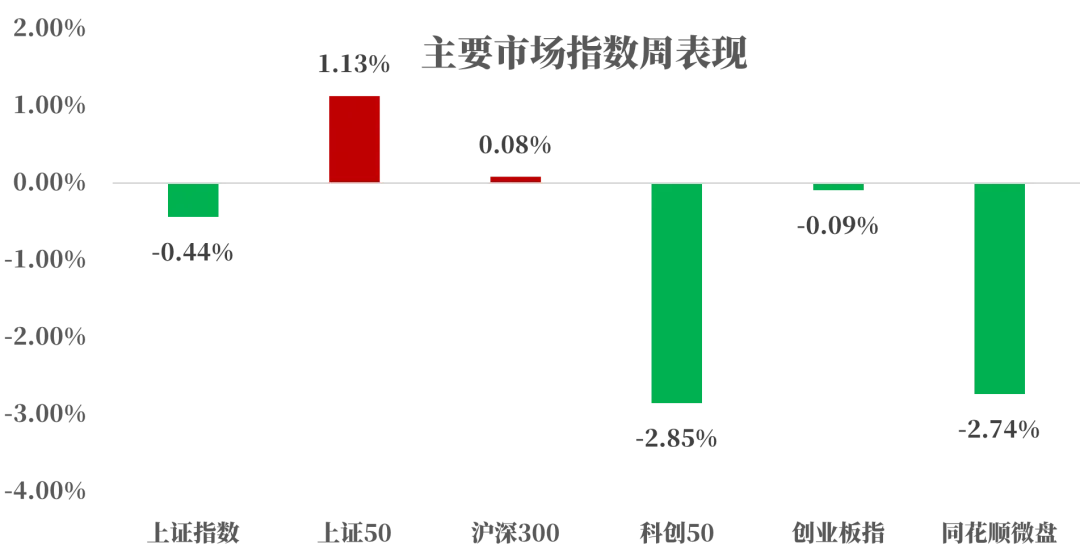

上周,A股主要指数行情涨跌不一,市场成交活跃度有所回升。上证指数下跌0.44%,市场向价值风格倾斜,避险情绪有所升温,上证50上涨1.13%,沪深300上涨0.08%;科创板块追涨情绪明显降温,科创50回撤2.85%,创业板指略有回落,跌幅为0.09%;小微盘同样承压较多,下跌2.74%。

工业利润增速止跌回升:

1月27日,据国家统计局数据,2025年全国规模以上工业企业实现利润同比增长0.6%,扭转了连续三年下降态势。与此同时,受益于价格改善和盈利能力走强,2025年12月份规模以上工业企业利润同比增长5.3%,增速大幅回升。从三大门类看,2025年利润增速表现为“两升一平”。制造业增长5.0%,增速较2024年大幅回升8.9个百分点;电力、热力、燃气及水生产和供应业增长9.4%;采矿业下降26.2%。

值得关注的是,2025年,规模以上装备制造业利润较上年增长7.7%,拉动全部规模以上工业企业利润增长2.8个百分点;规模以上高技术制造业利润较上年增长13.3%,高于全部规模以上工业12.7个百分点。全年来看,工业企业利润呈现“前低后高”趋势,中长期向好趋势未变,企业盈利基础仍在稳步修复。

国资央企高质量发展:

1月28日,国务院新闻办举行新闻发布会,介绍2025年国资央企高质量发展情况。截至2025年底,央企资产总额突破95万亿元,完成固定资产投资5.1万亿元,全年实现利润总额2.5万亿元,有效带动产业链上下游企业融通发展,为我国顺利完成经济社会发展主要目标任务提供了有力支撑。

国务院国资委表示,2025年,中央企业完成战略性新兴产业投资2.5万亿元,占总投资的41.8%,卫星通信、新材料、人工智能、生物技术等领域专业化整合持续推进,有力推动关键产业爬坡过坎、转型升级。未来将扎实做好新央企组建和战略性重组,研究起草推动央企培育新兴支柱产业工作文件,探索组建“AI+”产业共同体。

02

行业表现回顾

数据来源:iFinD,统计区间:2026.01.26-2026.01.30

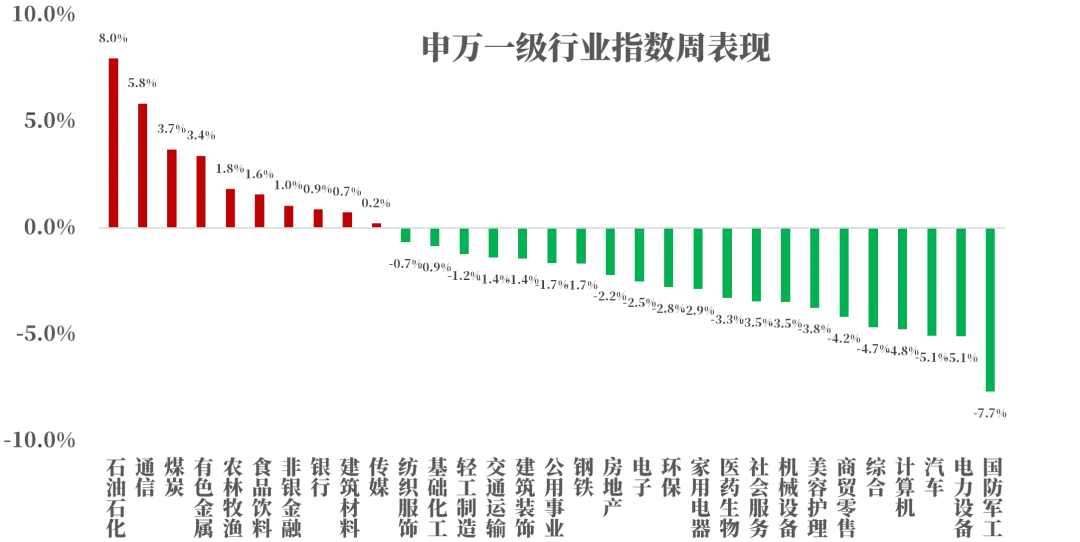

上周行业板块表现显著分化,资源类板块领涨:石油石化(+8.0%)、煤炭(+3.7%)、有色金属(+3.4%),通信板块切换上行(+5.8%),权重板块止跌回升:食品饮料(+1.6%)、非银金融(+1.0%)、银行(+0.9%),下跌较多的板块:国防军工(-7.7%)、电力设备(-5.1%)、汽车(-5.1%)。

石油石化:

上周原油价格继续反弹,主要核心驱动因素仍然在于地缘风险。1月30日,特朗普签署行政命令,宣布进入国家紧急状态,并建立一项程序,对向古巴出售或以其他方式提供石油的国家的商品征收关税。此外,伊朗局势再度发酵,美国继续调动军事力量以威胁伊朗。资金对油市的推涨情绪明显增加,短期价格波动可能加剧。

有色金属:

受地缘政治紧张和供应链安全焦虑驱动,贵金属等战略物资地位升级,资金涌入推动黄金价格大幅上行,但短期需重点关注避险情绪退却、投机资金退出等风险。与此同时,在全球降息周期开启的大背景下,全球基本金属市场正经历长期供需格局的结构性重塑。需求端,能源转型加速推进,新能源汽车、光伏、风电等绿色产业对铜、铝的需求形成强劲而持续的拉动;供给端,长期投资不足、资源品位下降、新增项目投产周期延长等因素,导致供应刚性日益凸显。短期受宏观影响价格或有调整,中长期基本金属价格中枢有望进一步抬升。稀土方面,随着供需格局逐步优化,且人形机器人有望在今年打开稀土需求第二增长极,稀土产品价格近期逐步回升。

►►►

债市表现

01

利率方面

上周债市修复

周一,外围事件再度推高市场避险情绪,特朗普对加拿大关税威胁再起,美联储候选人再生变、日本财政风波以及美国政府再次面临停摆风险,国际金价一举突破5000美元并快速涨至5100美元上方,国际现货白银突破110美元。但此次全球避险情绪对国内债市利好有限,中短端或受资金紧张影响偏弱震荡,TL合约尾盘虽上扬,但未能突破此前周五高点;30Y国债活跃券收益率日内刷新年初新低报2.2390%,已较年初高点下行9.6BP,显示在没有实质性的利好下外围的避险情绪已不足以推动利率持续下行,交易盘日内呈卖债趋势。

周二,债市方面,盘初现券低位徘徊,确认阶段性震荡下沿,最终突破失败,券商转为卖方,现券收益率也逐步上行。早盘权益端较弱,TL合约虽走弱但跌幅有限,30Y国债活跃券也未上触2.25%。午后沪指涨幅扩大,TL合约一度跌超0.40%至112价位下方,30Y国债也于2.25%短暂徘徊后向2.26%迈进。尾盘权益端涨幅收窄,国债活跃券收益率也有所下行。

周三,债市方面,现券早盘窄幅震荡,10Y国债活跃券切换至250022,但交投情绪整体不高。午后开盘,沪指走高,债市30年期品种进一步走弱,TL合约跌至上一交易日低点下方,最低报111.80。13:30后债市缓步回暖,T合约涨势较强,10Y国债250016再度成为活跃券,一度下行至1.815%,30Y国债活跃券下探2.25%下方。

周四,债市方面,权益端大盘较弱,早盘现券收益率全面下行,国债期货方面T合约当日涨势较强,早盘一度涨至108.345,触及11月底以来高点后明显面临阻力,午后走弱,基本回吐日内涨幅。显示当前无实质性利好下,债市多头较强但交易谨慎。关注周五市场是否交易PMI预期。

周五, 金、银等近期大幅上涨标的集体获利了结,伦敦金一度跌破5100美元关口,日中短暂反弹后金价再回落至5100-5200美元区间震荡,虽大幅跳水,但伦敦金1月整体涨幅仍逼近20%。月末的跳水虽有美联储主席即将落定等事件因素,但更多或是近期涨势过于猛烈后市场阶段性止盈。

隔夜外围商品价格的波动引当日国内相关大宗商品开盘即大幅下挫,截至收盘钯、铂跌超11%,沪金、沪银分别跌超6%、4%。权益方面,有色金属领跌,并带动大盘走弱。避险情绪下债市盘初较强,国债期货向上一交易日高点靠近,但未有突破,10Y国债次活跃券一度下行至1.8%下方,债市仍未有实质性利好,整体突破动能不强。午间债市回调,且超长端领跌,当前市场普遍预期1月PMI仍能保持在荣枯线上方,但若未大幅超预期或对债市的影响也不大。(数据来源:ifind,统计区间:2026.01.26-2026.01.30)

高频经济数据跟踪:

生产方面:钢铁生产基本持平。钢铁方面,高炉开工率基本持平,产能利用率基本持平。库存方面,主要钢材库存基本持平。钢厂盈利率上周小幅下降。化工方面,PX开工率基本持平,PTA开工率基本持平,织机开工率环比下行。

需求方面:二手房表现小幅回暖。房地产方面,上周二手房挂牌量挂牌价指数环比小幅上升。百城土地成交面积环比下行,百城土地溢价率环比上行。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比下行。

通胀方面:通胀环比上行,猪肉价格环比上行,蔬菜价格环比持平。

外贸方面:中国出口运价指数环比下行。进出口方面,波罗的海干散货指数环比上行,中国出口集装箱运价指数环比小幅下行。从国内主要港口来看,上海出口集装箱运价指数环比下行。

02

信用方面

发行总览:

债券市场一级发行信用债共518只,其中金融债30只,公司债154只,中期票据92只,短融95只,资产支持证券126只,非公开定向债务融资工具(PPN)18只,累计发行规模4214.87亿元。

数据来源:iFinD,统计区间:2026.01.26-2026.01.30

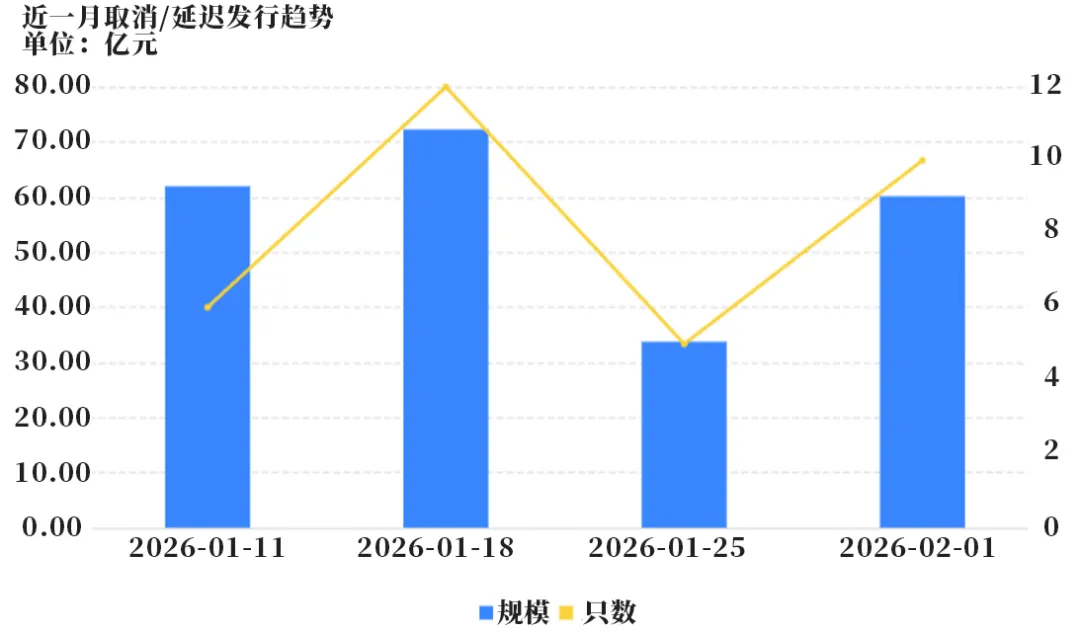

取消发行情况:

取消发行的债券共10只,累计取消发行60.15亿元,环比有所上行。近一个月共有33只信用债取消发行或者延迟发行,累计取消发行228.12亿元,最新统计如下:

数据来源:iFinD,统计区间:2026.01.11-2026.02.01

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

分享

点赞

在看