近日,炼丹炉发布《2026年中国宠物行业白皮书》。报告基于全域电商数据与宠主调研,聚焦宠物消费全链路,揭示 “情感驱动、品质升级、场景延伸、健康优先” 的行业发展新逻辑,为品牌、商家及从业者提供参考。

01 内容摘要

一、整体市场概况

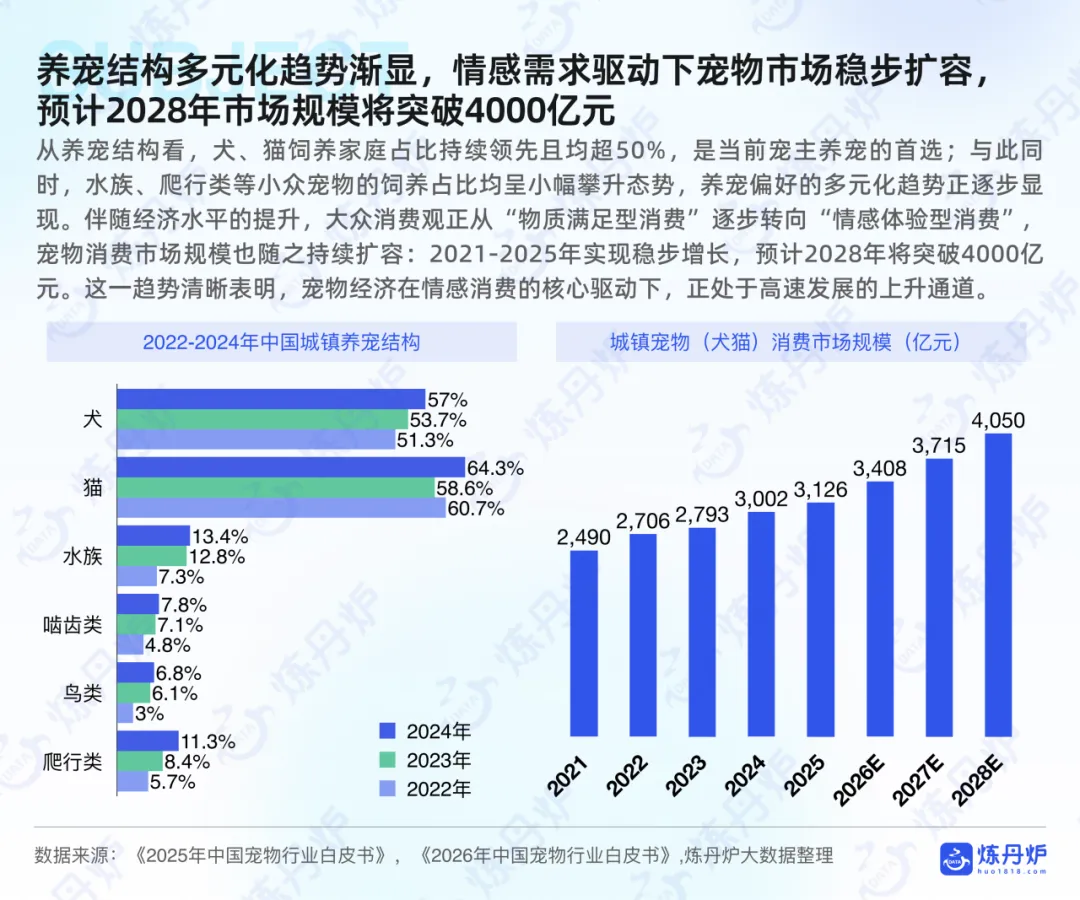

从市场规模来看,宠物经济持续扩容,预计 2028 年市场规模突破 4000 亿元;“猫经济” 成核心引擎,2025 年猫消费规模超 1500 亿元,宠物猫数量达 7289 万只,增速显著高于犬类。

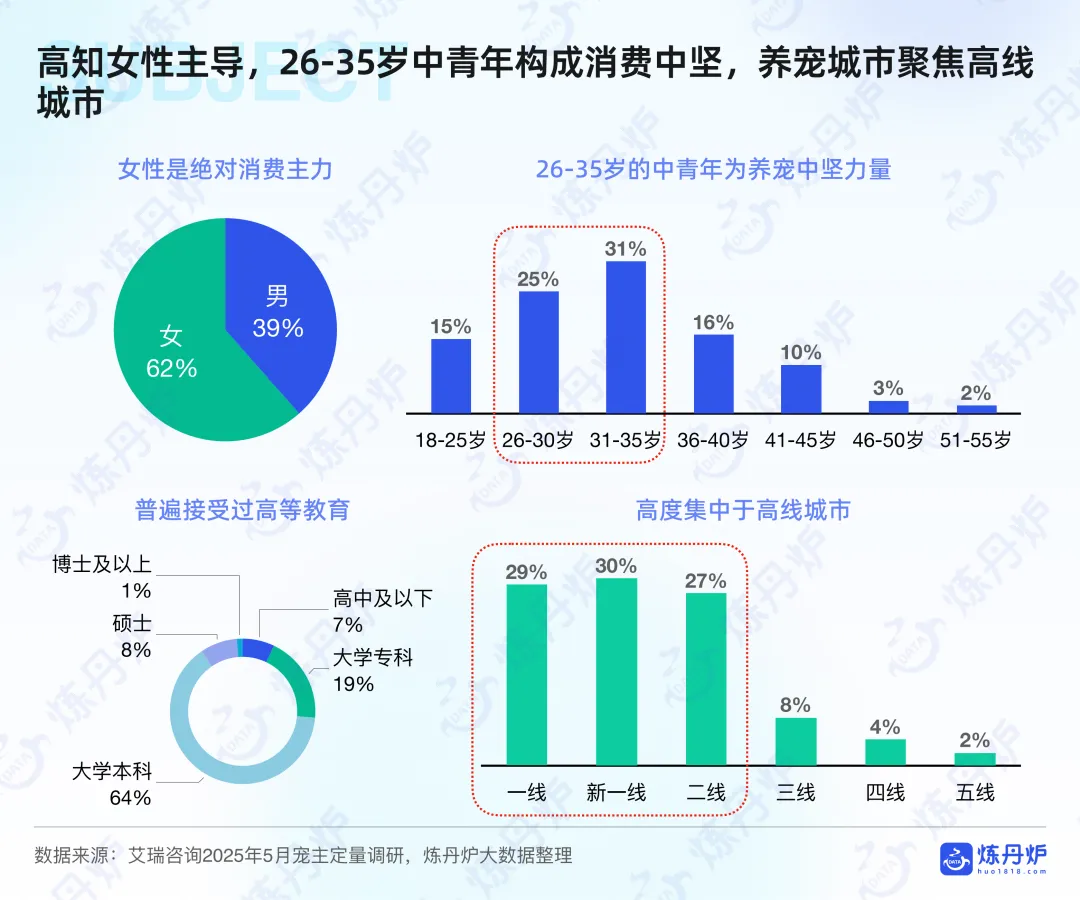

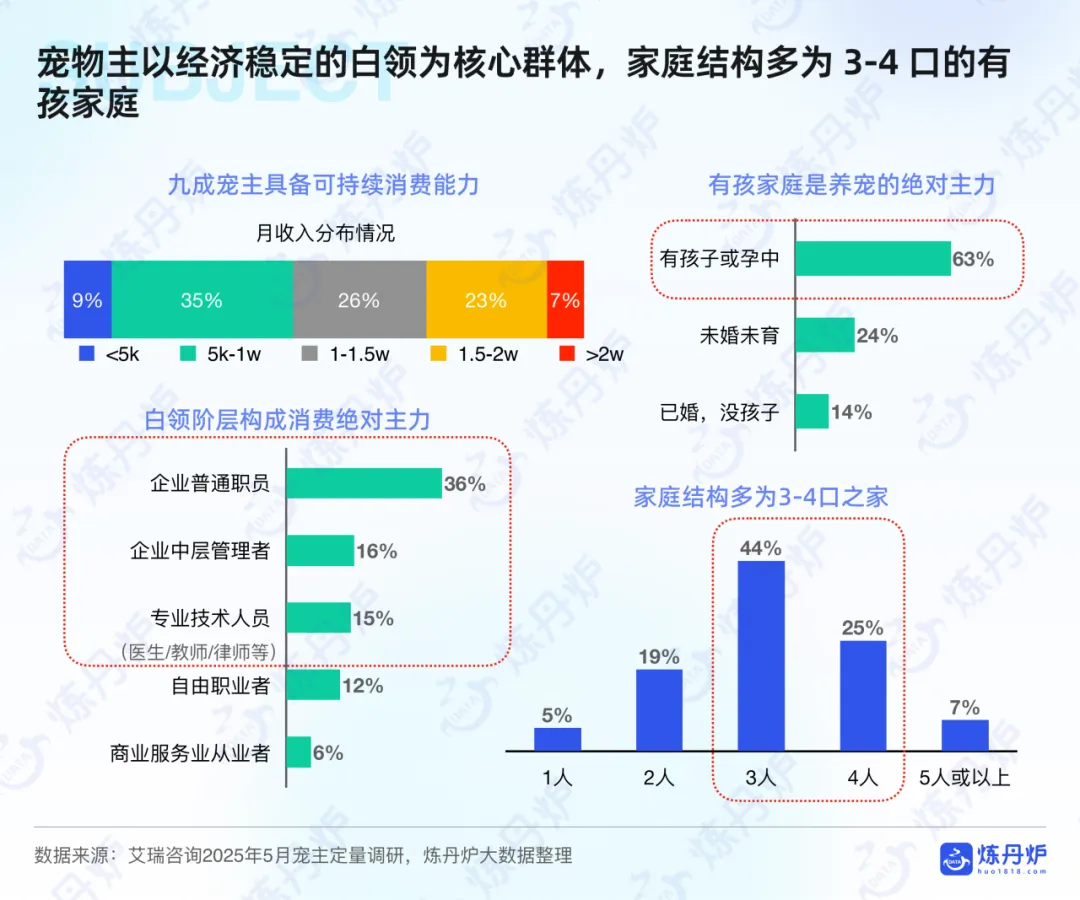

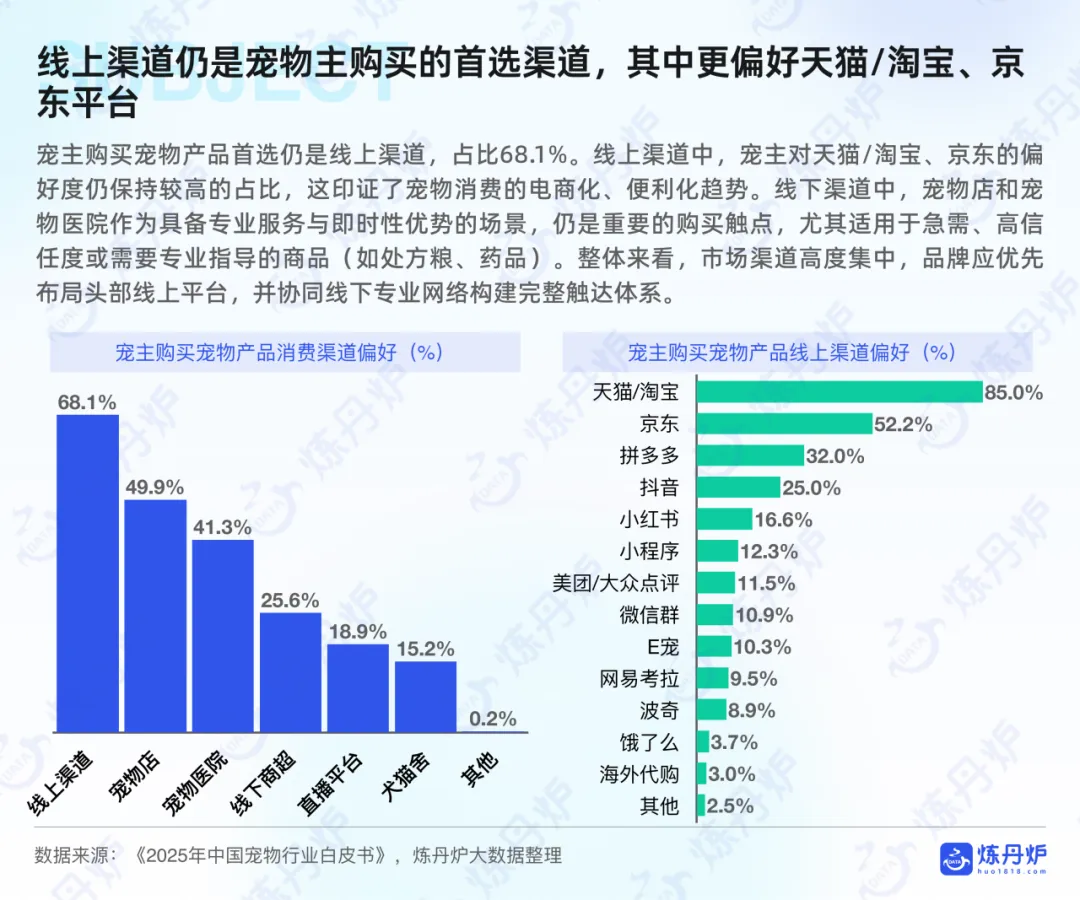

从消费特征来看,26-35 岁高知女性为核心客群(占比 62%),80% 具备本科及以上学历,79% 家庭月收入超 1 万元;线上渠道为首选(占比 68.1%),天猫 / 淘宝、京东是核心平台,线下宠物店、宠物医院聚焦专业服务与即时需求。

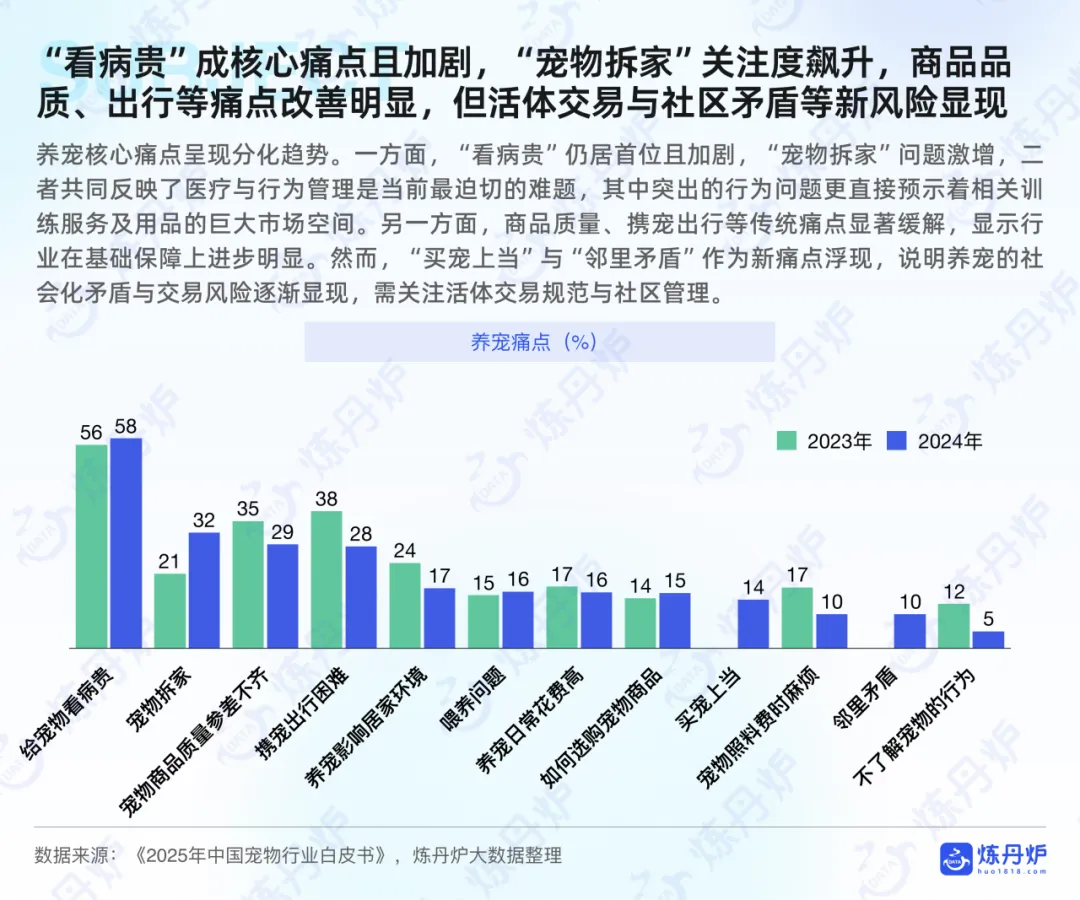

从核心痛点来看,“看病贵” 仍是首要困扰,“宠物拆家” 关注度飙升;商品质量、携宠出行等传统痛点改善,活体交易规范与社区矛盾等新问题显现。

二、核心发展趋势

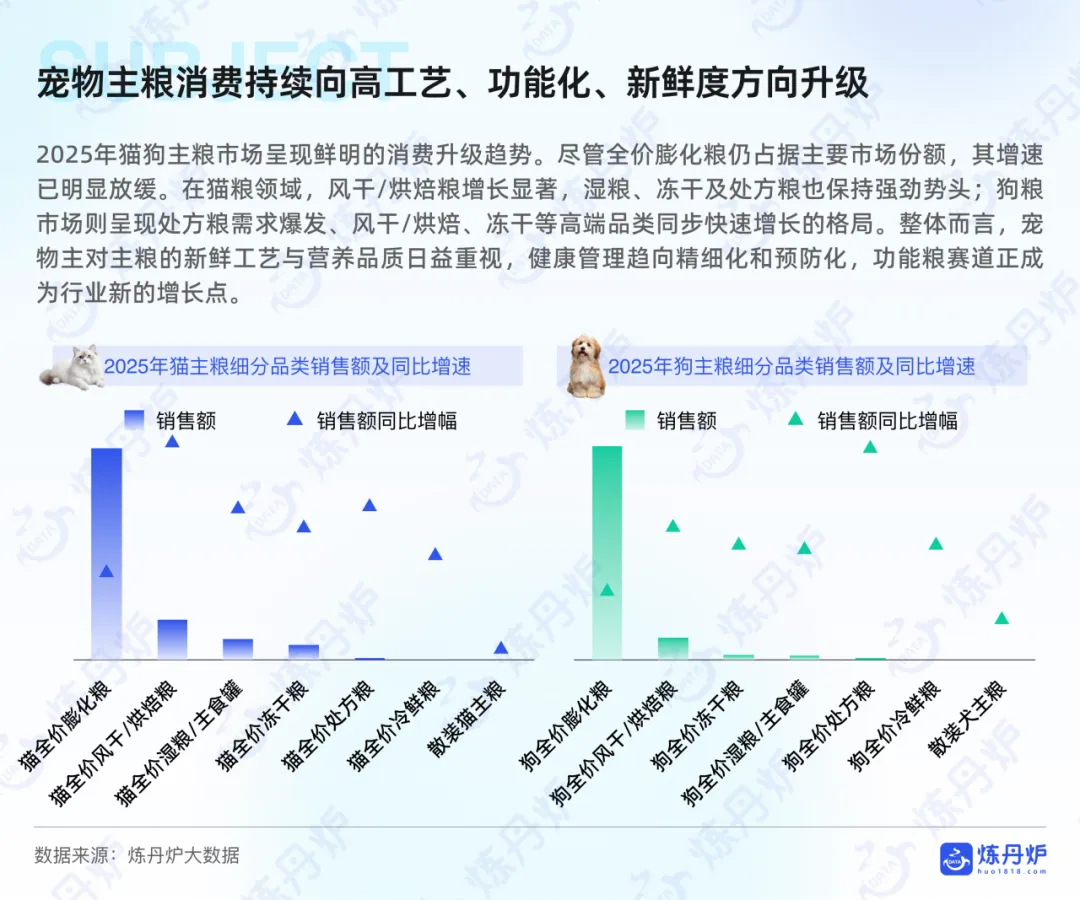

趋势①:消费升级,从基础喂养到精致养育

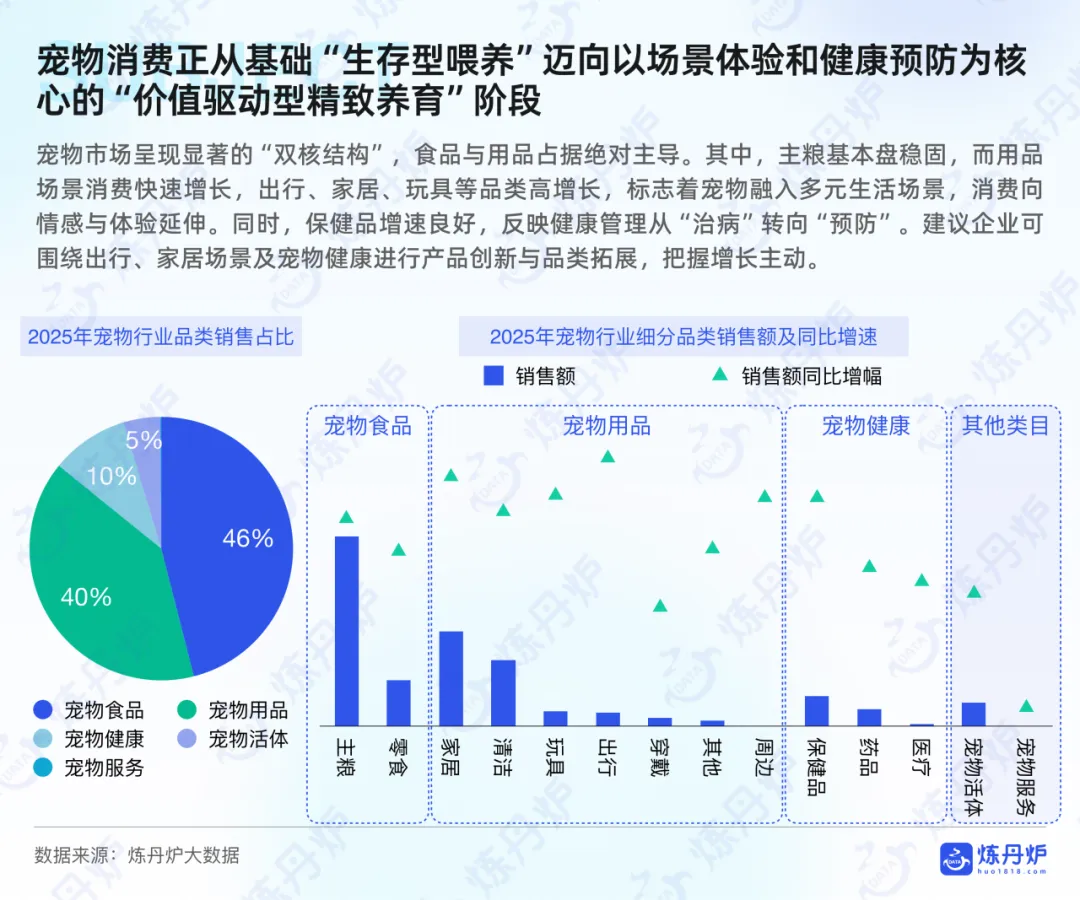

宠物消费从 “生存型” 转向 “价值驱动型”,食品追求高工艺(风干 / 烘焙)、功能化(关节护理、体重管理),用品聚焦品质与体验,居家、出行等场景品类高速增长,保健品增速领先,健康管理从 “治疗” 转向 “预防”。

趋势②:品类细分,精准匹配物种与场景需求

猫狗用品占比超 70%,细分品类差异显著:猫主粮偏好混合风味,狗主粮侧重经典肉源;猫窝注重封闭安全感,狗窝强调多尺寸适配;出行场景中,猫牵引绳需求爆发,智能穿戴设备成新热点。

趋势③:场景延伸,人宠共生融入多元生活

“人宠共居”“宠物户外” 成主流生活方式,相关产品销量持续攀升;宠物殡葬、老龄宠物护理等细分赛道兴起,2025 年老龄宠物市场规模超 630 亿元,情感化与环保化服务受青睐。

趋势④:国产化崛起,品牌格局分化

国产品牌主导大众市场,在狗粮、零食等品类中占据优势;国际品牌聚焦高端与专业领域(如宠物药品、高端猫粮),市场呈现 “大众国潮 + 高端进口” 的双轨格局。

三、行业关键特征

宠物行业呈现 “情感为核、品质为基、场景延伸、科技赋能” 四大特征:情感消费驱动市场扩容,品质与功能成决策核心;消费场景从居家延伸至户外、健康、殡葬等全域;数字化与智能化技术优化产品体验,行业向精细化、专业化深度演进。

四、重点赛道亮点

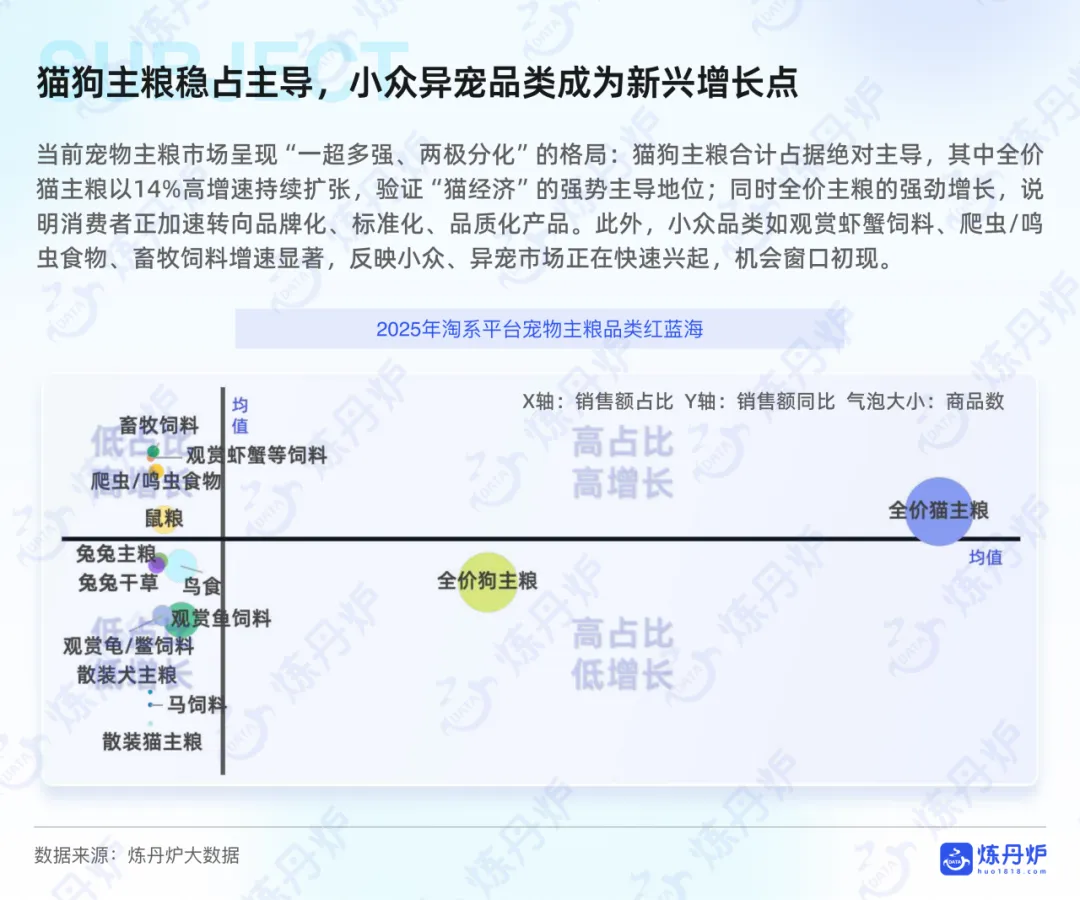

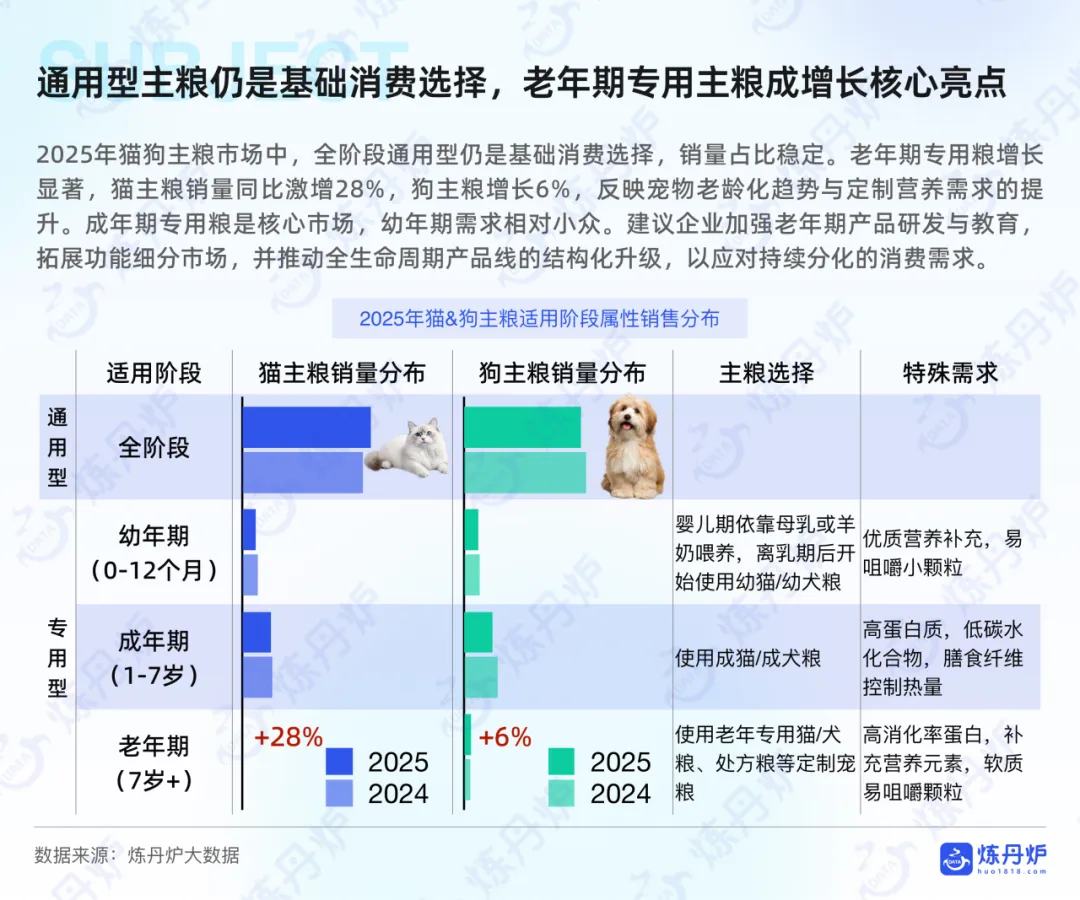

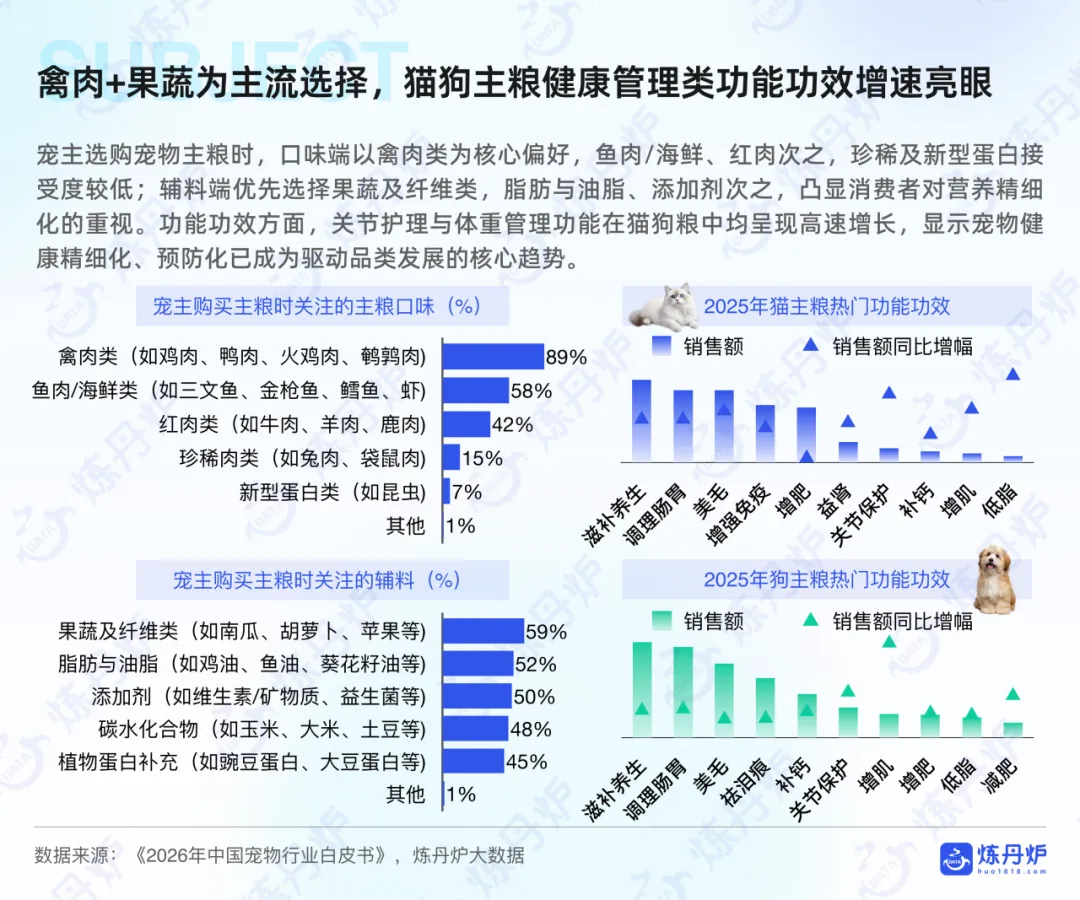

宠物食品赛道:主粮以全价产品为主,风干 / 烘焙粮、处方粮增速显著;老年期专用粮成增长亮点,猫主粮同比增长 28%;禽肉 + 果蔬为主流配方,功能化零食受追捧,消化健康、免疫支持需求突出。

宠物用品赛道:居家用品追求拟人化舒适体验,猫窝、狗窝注重材质柔软与保暖;如厕用品向环保(植物猫砂)、智能(自动猫砂盆)升级,结团、吸水、低粉尘是核心诉求;出行用品聚焦安全便捷,智能牵引绳、宠物推车成热门。

宠物健康赛道:保健品从泛营养补充转向靶向管理,抗衰老、祛泪痕品类爆发,氨基葡萄糖、益生菌等成分受青睐;药品市场由驱虫药主导,消化道、皮肤等专科用药增速显著,国际兽药品牌占据主导。

高增长概念赛道:宠物鲜食、抗过敏粮、人宠共居产品、宠物智能设备销售飙升,老年宠物护理、宠物户外、宠物殡葬等细分场景成为新增长极。

五、行业优化建议

品牌端:深耕物种与场景差异,针对猫狗偏好开发定制化产品;强化品质与功能创新,聚焦健康、环保、智能属性;布局高增长细分赛道,如老龄宠物护理、宠物户外装备。

商家端:优先布局天猫 / 淘宝、京东等核心线上平台,协同线下专业渠道;优化产品供应链,突出成分透明、材质安全等核心卖点;借助社媒种草,强化用户口碑传播。

从业者端:把握 “猫经济”“精致养育” 等趋势,重点布局高增长品类;关注宠主健康与情感需求,平衡产品实用性与情绪价值;合规经营,应对活体交易、社区矛盾等行业新挑战。

02部分报告内容截取

以上观点及数据来自《2026年中国宠物行业白皮书》收集整理,关注【商业灵感库】,公众号后台回复【2026宠物行业白皮书】,领取完整版报告。