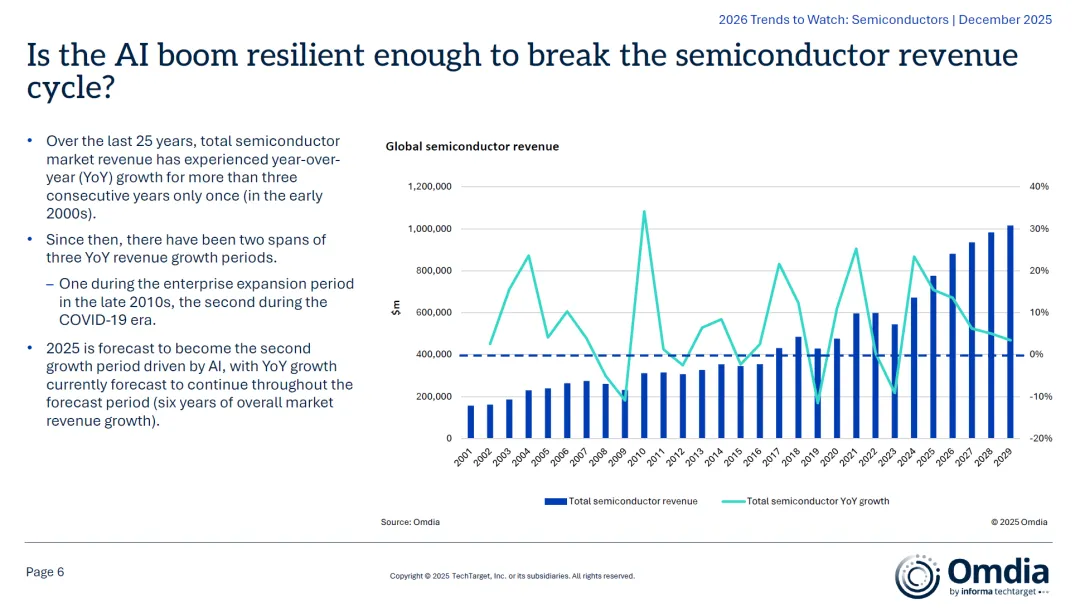

一、人工智能颠覆传统半导体周期:重塑市场增长逻辑1.1 AI驱动前所未有的增长浪潮历史回顾:过去25年中,全球半导体市场营收仅有三次实现连续三年以上的同比增长: - 2000年代初; - 2010年代后期的企业扩张期; - 新冠疫情期间;

当前态势:2025年被预测为AI推动的新一轮增长起点,且可能持续六年,有望打破传统周期性波动规律;核心表现:数据中心服务器(特别是AI相关基础设施)成为主要驱动力,带动GPU、逻辑ASSP/ASIC、高带宽内存 (HBM)、电源管理IC等领域的历史性需求。

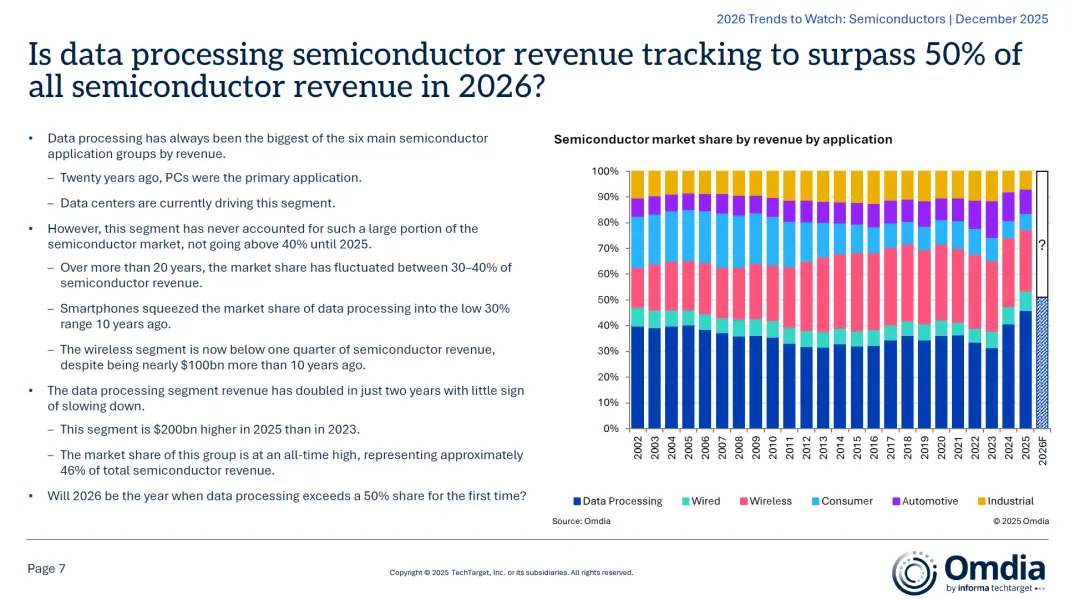

过去25年的半导体营收同比增速,突出了“非常态”的AI增长时期。AI有望支撑未来六年的连续增长,这在历史上极为罕见。1.2 数据处理应用占比首次逼近50%数据处理(以PC和后来的数据中心为主)一直是半导体最大的应用领域,但份额长期在30%-40%之间;- 转折点:2025年,该领域份额已达到约46%,较2023年增长超过2000亿美元;- 2026预测:数据处理有望首次突破50%大关,成为真正主导半导体市场的应用类别;

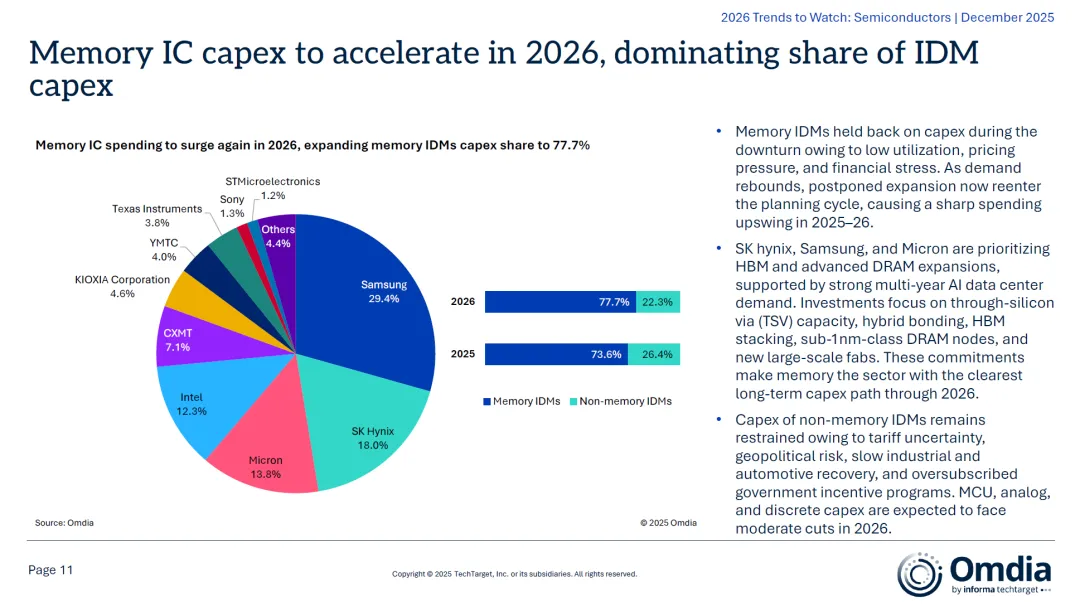

关键驱动因素:- 数据中心与AI训练/推理需求激增;- 智能手机对市场份额的挤压效应减弱;- 无线通信板块份额下降至不足25%,尽管整体规模仍庞大。二、制造与产能:资本支出新高峰与技术扩展2.1 晶圆厂扩产迎来新周期- 投资主体:IDM(集成器件制造商)正为下一轮增长周期积极布局,重点聚焦AI数据中心、电动车与工业数字化;- 技术多元化:产能扩张不再局限于逻辑与存储,而是向分立器件、模拟芯片、微组件等领域延伸;- 资本支出(Capex):2026年IDM总资本支出将达新高,其中存储IC占比高达77.7%;

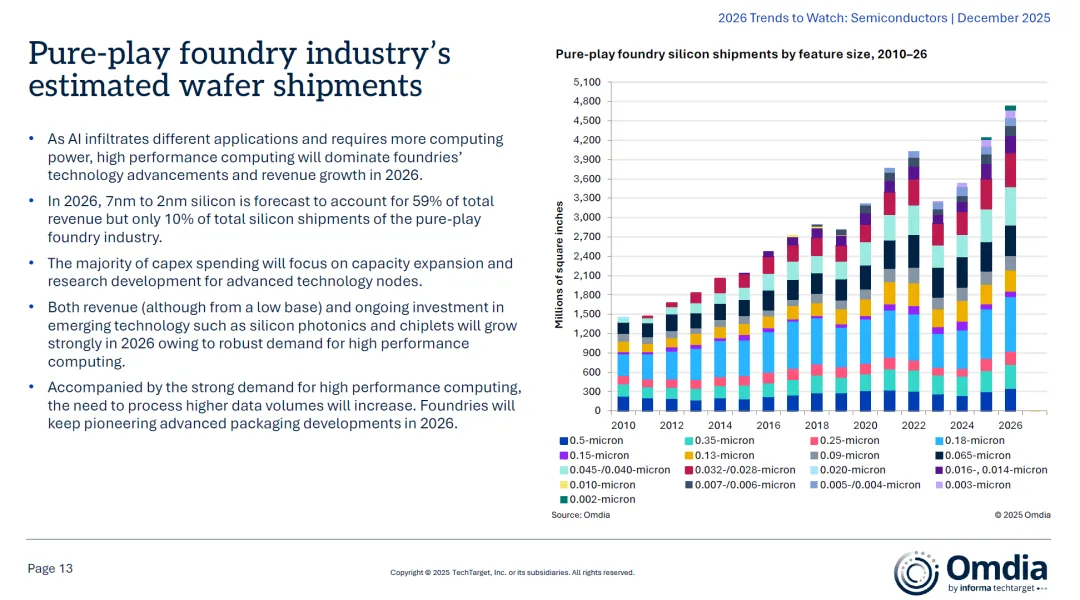

重点厂商动向:- SK海力士、三星、美光:聚焦HBM与先进DRAM,投资TSV、混合键合、次1nm工艺、以及新建大型晶圆厂;- 非存储类IDM:受地缘政治与关税不确定性影响,MCU、模拟与分立器件Capex面临缩减压力;2.2 先进制程推动代工收入增长- 技术节点趋势:2026年,7nm至2nm制程将贡献纯代工厂59%的营收,但仅占10%的晶圆出货量;

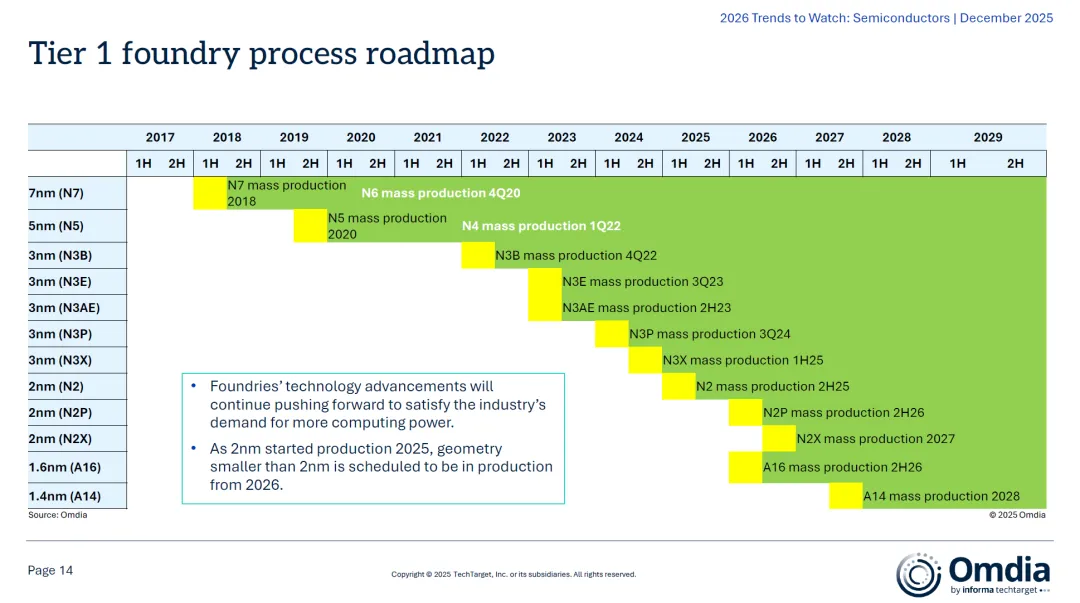

- 先进封装与异构集成:硅光子、芯粒(chiplets)等新兴技术需求强劲,推动封装技术持续演进;- 制程路线图:从7nm(2018量产)一路推进至1.4nm(预计2028年),2nm将在2025启动,2026进入量产;

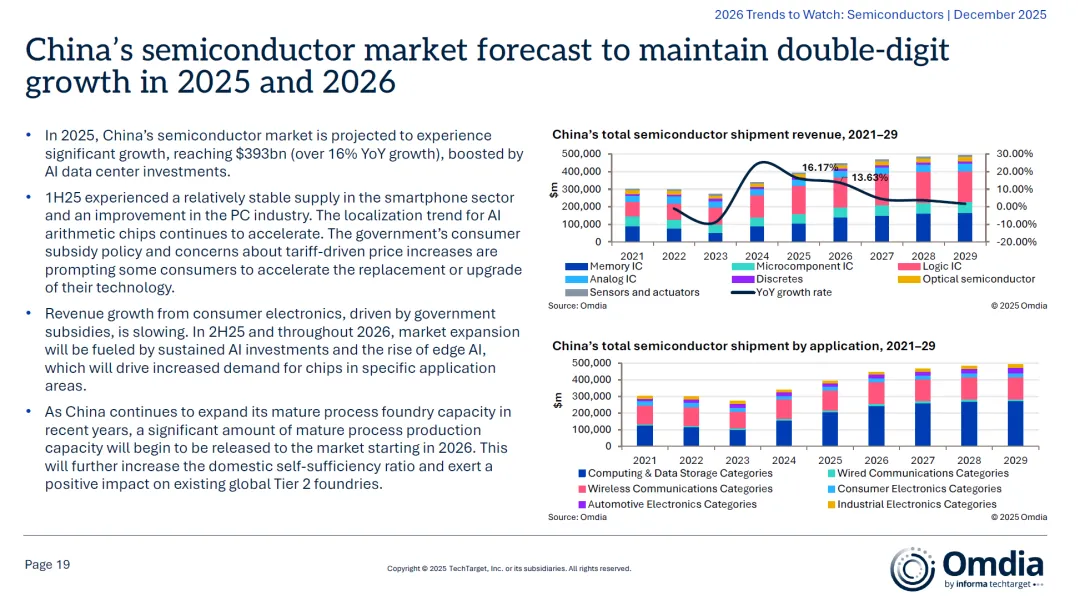

三、中国半导体市场:边缘AI与成熟制程崛起3.1 市场规模与增长- 2025年预测:中国半导体市场规模将达到3930亿美元,同比增长超16%,主要受AI数据中心投资拉动;

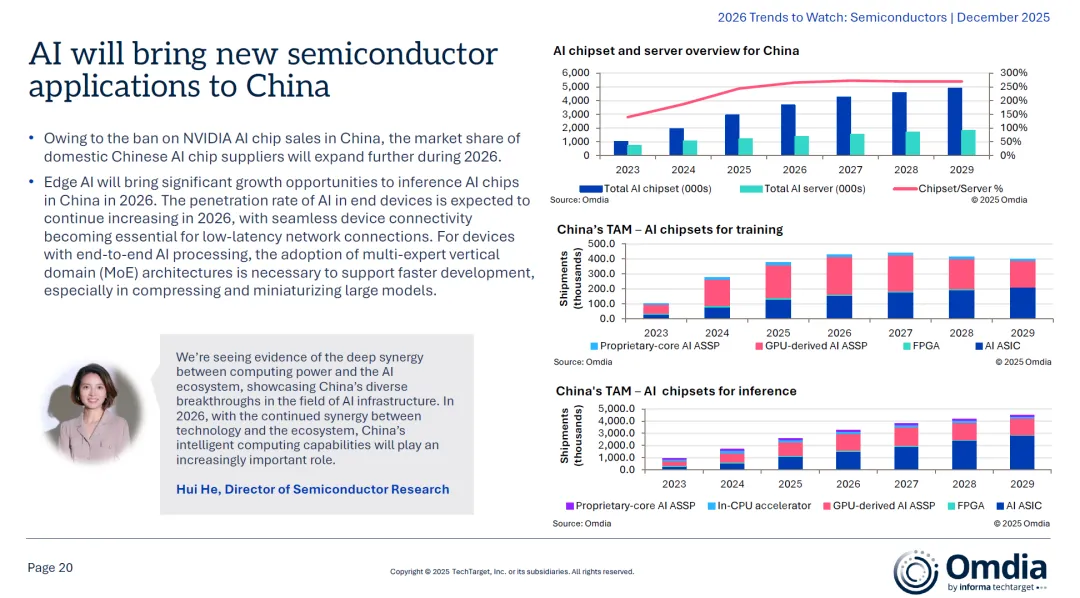

- 2026年驱动:边缘AI与持续AI投资将推动特定应用芯片需求,如推理芯片、专用加速器等;- 成熟制程释放:2026年起,中国大量成熟制程产能将投放市场,提高自给率,并对全球二线代工厂产生积极影响;3.2 国产AI芯片与存储机遇- AI芯片:由于美国对NVIDIA芯片的禁售,国产AI芯片供应商市占率将在2026年进一步提升;- 存储市场:AI推动DRAM需求进入上升周期,NAND价格预计2026年上涨40%;- 技术方向:QLC SSD与HAMR技术逐步渗透,但HDD在近线存储中仍将保持主导地位(成本优势显著);

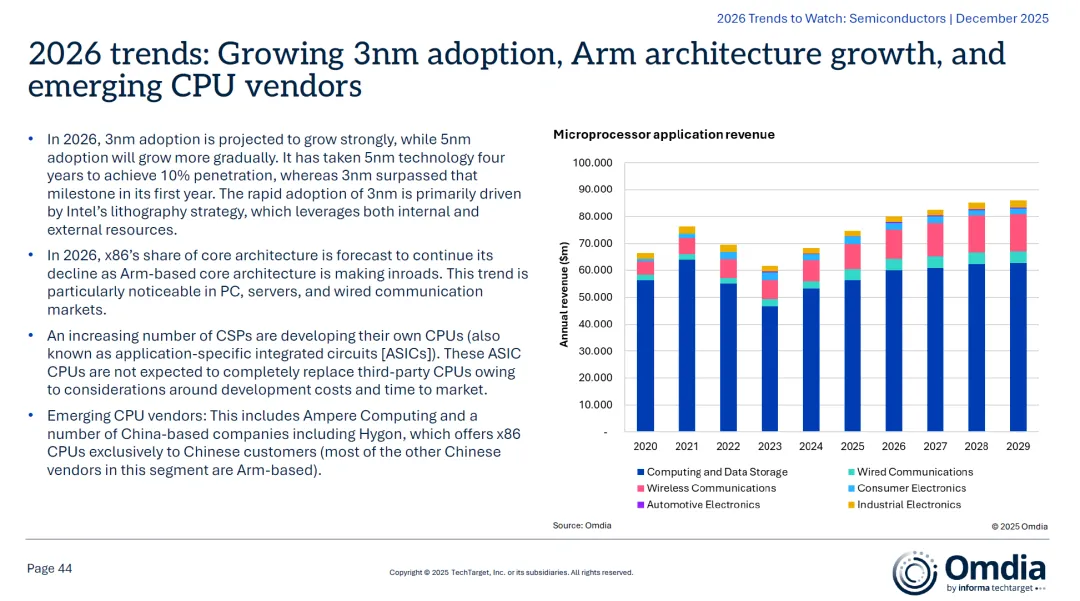

四、关键技术趋势与细分领域亮点4.1 CPU与MCU:3nm普及、Arm架构崛起- 3nm制程:2026年3nm将快速普及,其渗透速度远超5nm(3nm首年即超越5nm四年才达到的10%节点);- 架构变迁:x86份额持续下滑,Arm架构在PC、服务器与通信市场不断扩展;- 新兴CPU供应商:包括Ampere Computing及多家中国厂商(如Hygon,专注x86本土化);

四、关键技术趋势与细分领域亮点4.1 CPU与MCU:3nm普及、Arm架构崛起- 3nm制程:2026年3nm将快速普及,其渗透速度远超5nm(3nm首年即超越5nm四年才达到的10%节点);- 架构变迁:x86份额持续下滑,Arm架构在PC、服务器与通信市场不断扩展;- 新兴CPU供应商:包括Ampere Computing及多家中国厂商(如Hygon,专注x86本土化);

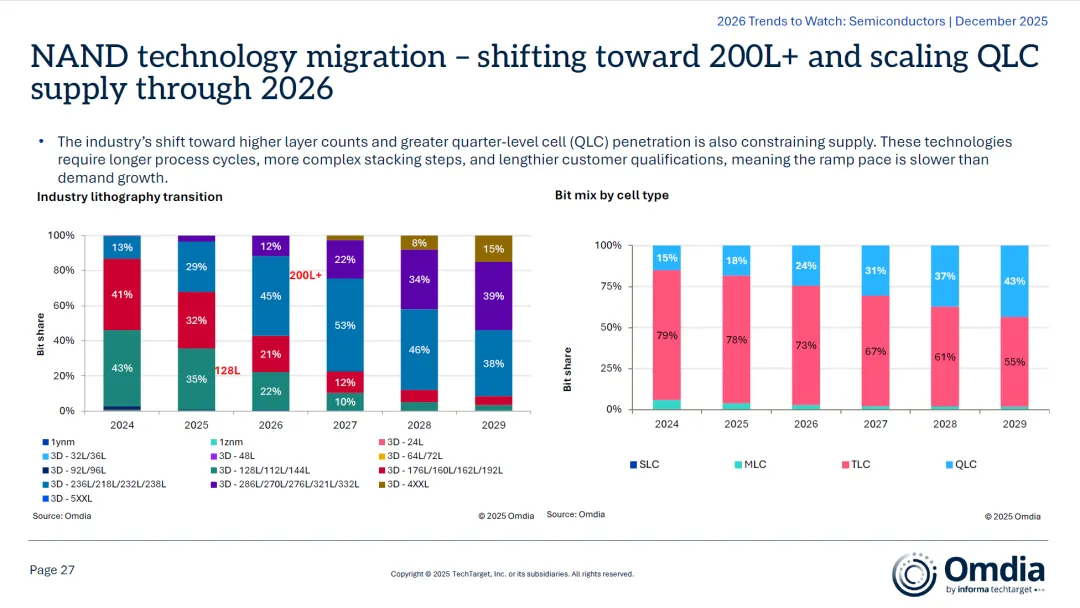

4.2 存储市场:DRAM与NAND双轨发展- DRAM/HBM:受AI推理与上下文窗口扩大推动,HBM成为核心瓶颈,供给持续紧张;- NAND:2024年反弹后,2026年价格预计继续上涨,同时行业向200层以上与QLC技术迁移;- SSD与HDD:AI带来近线存储需求激增,但HDD凭借成本与容量优势,在未来十年仍不可替代;

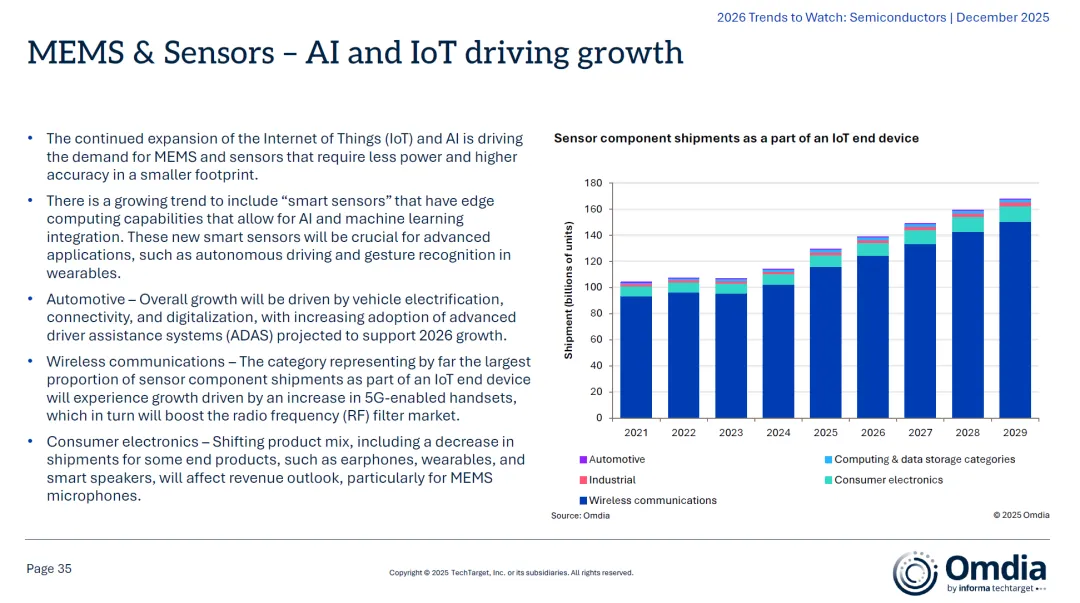

4.3 MEMS与传感器:AIoT推动智能化升级- 智能传感器:集成边缘计算能力,用于自动驾驶、手势识别等前沿场景;- 汽车与工业:ADAS与5G手机带动RF滤波器与传感器需求稳步增长;- NOR Flash:价格稳定,高密度型号在汽车与边缘AI中持续渗透;

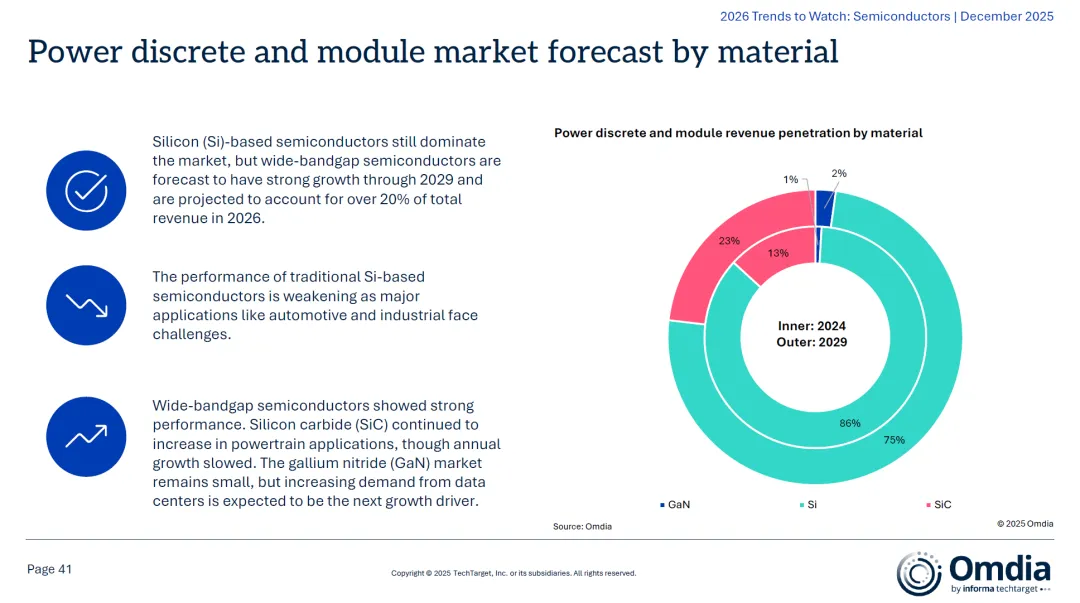

4.4 功率器件:宽禁带半导体崛起- 材料趋势:硅基器件仍占主流,但碳化硅(SiC)与氮化镓(GaN)增长迅猛;- 应用驱动:SiC主打电动车动力系统,GaN有望在数据中心领域爆发;

五、战略挑战与未来风险- 供应链风险:地缘政治、贸易限制与基础设施瓶颈(如电力与数据中心容量)或制约增长;- 经济周期:若利率上升或AI投资放缓,可能导致存储与先进制程供过于求;- 技术瓶颈:HBM与先进封装供应链复杂度提升,需确保制造与基础设施同步发展;2026年——半导体行业迈向“智能+高性能”新纪元2026年将是全球半导体产业的一个关键拐点:

AI将成为最核心增长引擎,推动数据中心、边缘计算与智能终端全面升级;

制造与技术节点持续向前推进,3nm量产、先进封装、chiplets等技术融合多元发展;

中国市场依托成熟制程与国产AI芯片,将在全球供应链中占据更重要的位置;

存储、功率、传感器等细分领域也将因AIoT、电动车与数字基建而迎来结构性机会。

在这个智能化的新时代,半导体不仅是技术底座,更是推动全球数字化与智能化的“新石油”。

如需原版PDF及图表高清版本,请联系米高

感谢阅读!文章篇幅有限,更多深度讨论和前沿信息,欢迎扫码添加米高的微信,备注 【姓名/昵称+工作单位】 加入我们的专业社群。群内汇聚了各路行业专家与实战大咖,技术交流氛围浓厚,还有独家洞见、前沿报告与行业白皮书分享,助力彼此成长。填写备注方便我们快速认识你,也能更精准地进行资源对接与合作协调。期待与你在群里相遇!

加米高微信,邀请您加入 芯机甲-先进封测交流群

芯机甲公众号聚焦半导体商情资讯、前沿技术与权威报告解读,赋能产业从业者与投资者洞察趋势。芯机甲App专注行业供需对接,高效匹配设备、材料等生产资料,构建可信协作生态。

扫描以上二维码在AppStore、腾讯应用宝下载芯机甲App,免费发布半导体设备、零部件、材料等供求信息!