1. 全球及中国电解铜箔行业分析

电解铜箔是一种以铜为主要基材的先进材料,是新能源、电子信息产业重要的支撑。目前电解铜箔按照下游应用可分为锂电铜箔和电子电路铜箔两大类,分别作为锂离子电池的负极和PCB的导电基材。

1.1 锂离子电池市场概览

锂离子电池作为一种高效、可充电的化学储能装置,是支撑电动交通工具、新型电力系统等能源转型的核心基础。根据应用场景,锂离子电池主要可分为三类:动力电池、储能电池和消费电子电池。

汽车电动化的全球趋势以及日益增长的储能需求共同推动锂离子电池市场大幅增长。2020年,全球锂离子电池市场总出货量为302.8 GWh,2024年增长至1,499.8GWh,复合年增长率为49.2%。其中动力电池占比最高,2024年在锂离子电池市场占比达72.0%。储能电池出货量增长最快,2020年至2024年复合年增长率高达86.7%。到2029年,预计全球锂离子电池市场总出货量将达到5,387.3 GWh,2024年至2029年将以29.1%的复合年增长率增长。

作为支撑交通工具电动化转型的核心部件,动力电池的出货量预计将由2024年的1,079.5 GWh增加至2029年的3,735.9 GWh ,复合年增长率为28.2% ,持续占据锂电市场的主导地位。未来,无人机、eVTOL 、具身机器人等新兴行业的高速发展,以及工程机械、农业机械、船舶等交通工具的电动化加速将为动力电池领域带来新的增长动能。受益于可再生能源持续发展以及AI数据中心带来对储能系统的强劲需求,储能电池的出货量预计将由2024年的284.9 GWh增加至2029年的1,366.9 GWh ,复合年增长率为36.8% ,持续成为增长最快的核心市场。消费电子电池的增长主要由AI技术驱动,出货量预计将由2024年的135.4 GWh增加至2029年的284.5 GWh,复合年增长率为16.0%。

作为全球第一大锂电池市场,2024年中国锂电池出货量占全球总量的60.8%。2020年,中国锂电池总出货量为128.7 GWh,2024年增长至911.5 GWh,复合年增长率为63.1%。其中动力电池占比最高,2024年在锂电池市场占比高达80.9%。储能电池出货量增长最快,2020年至2024年复合年增长率高达108.3%。受益于汽车电动化与储能需求的持续释放,到2029年,预计中国锂电池总出货量将达到3,210.4 GWh,2024年至2029年将以28.6%的复合年增长率增长。

动力电池出货量增长受益于中国新能源汽车产销全球领先的地位,预计电池出货量将从2024年的737.5 GWh增加到2029年的2,537.2 GWh,复合年增长率为28.0%。储能电池凭借国内新型电力系统建设需求,将继续成为增长最快的细分市场,出货量预计将从2024年的126.6 GWh增加到2029年的566.6 GWh,复合年增长率为34.9%。消费电子电池依靠国内消费电子产业升级与AI终端渗透,出货量预计将从2024年的47.4GWh增长到2029年的106.6 GWh,复合年增长率为17.6%。

1.2 印刷电路板(PCB)市场概览

作为电子行业的核心材料,PCB支撑电子产品朝高性能、小型化和智能化方向发展。根据下游应用场景,PCB主要可分为五类:AI及计算应用PCB、5G╱6G网络通信PCB、汽车电子PCB、消费电子PCB以及其他应用PCB。

在AI算力爆发、汽车电动化、消费电子迭代等下游需求拉动下,全球PCB市场在2020年至2029年间持续呈现增长态势。2020年,全球PCB市场的市场规模为人民币4,415亿元,2024年增长至人民币5,341亿元,复合年增长率为4.9%。其中消费电子PCB占比最高,2024年在PCB市场占比达48.9%。AI及计算应用PCB增长最快,2020年至2024年复合年增长率达39.2%。到2029年,预计全球PCB市场规模将达到人民币7,669亿元,2024年至2029年将以7.5%的复合年增长率增长。

AI及计算应用PCB受益于AI算力扩张,成为增长最快的细分市场,市场规模在2024年为人民币427亿元,并预计到2029年增长至人民币2,064亿元,复合年增长率为37.0%。网络通信PCB市场增加主要由5G网络建设与通信设备升级驱动,市场规模在2024年为人民币677亿元,预计到2029年增至人民币840亿元,复合年增长率为4.4%。消费电子PCB作为当前规模最大的细分市场,主要支撑智能手机、可穿戴设备等终端的更新需求,市场规模预计将从2024年的人民币2,614亿元增长到2029年的人民币2,984亿元,复合年增长率为2.7%。汽车电子PCB得益于新能源汽车对智能驾驶等PCB需求的持续释放,市场规模预计从2024年的人民币669亿元增长到2029年的人民币791亿元,复合年增长率为3.4%。其他应用PCB包括在医疗、工业控制、航空航天等领域应用的PCB,其市场规模预计从2024年的人民币954亿元增长到2029年的人民币990亿元,复合年增长率为0.7%。

中国作为全球第一大PCB市场,2024年市场规模占全球比重达56.0%。2020年,中国PCB市场的市场规模为人民币2,372亿元,2024年增长至人民币2,991亿元,复合年增长率为6.0%。其中消费电子PCB占比最高,2024年在PCB市场占比达41.6%。AI及计算应用PCB增长最快,2020年至2024年复合年增长率达39.2%。到2029年,预计中国PCB市场规模将达到人民币4,344亿元,2024年至2029年将以7.7%的复合年增长率增长。

2024年AI及计算应用PCB的市场规模为人民币278亿元,预计到2029年将增长至人民币1,197亿元,复合年增长率为33.9%,为增长最快的核心市场。2024年网络通信PCB的市场规模为人民币387亿元,预计到2029年将增长至人民币496亿元,复合年增长率为5.1%。作为当前规模最大的细分市场,消费电子PCB的市场规模预计将由2024年的人民币1,244亿元增至2029年的人民币1,455亿元,复合年增长率为3.2%。汽车电子PCB受益于新能源汽车国产化,市场规模预计将由2024年的人民币505亿元增至2029年的人民币589亿元,复合年增长率为3.1%。其他应用PCB的市场规模预计将由2024年的人民币577亿元增长至2029年的人民币607亿元,复合年增长率为1.0%。

2. 电解铜箔市场概览

电解铜箔是通过电解硫酸铜溶液使铜离子在阴极沉积而制成之金属箔材料。原箔需根据其应用场景进行一系列表面处理以提升性能,最终分切为成品。它是新能源锂电池、电子信息产业等领域不可或缺的关键基础材料。根据下游应用场景的核心性能要求,电解铜箔主要分为锂电铜箔与电子电路铜箔两大类。根据铜箔厚度不同,锂电铜箔可分为极薄铜箔(<6μm )及超薄铜箔(6-10μm );此外,锂电铜箔的抗拉强度和延伸率是关键的物理指标,反映其抗断裂和可变形能力,强度高及延伸性好能保证下游产品在制造和使用中不易断裂。电子电路铜箔可分为薄铜箔(10-18μm )、常规铜箔(>18-70μm )和厚铜箔(>70μm )。电子电路铜箔较低的粗糙度可以使信号电流在铜表面更加平滑地流动,减少散射和反射,从而降低信号传输损耗。

高性能锂电铜箔通常指能满足以下条件之一即可的铜箔产品:厚度在6μm以下,强度≥400Mpa,延伸率≥10%。锂电铜箔厚度的减薄,降低了电芯中集流体的重量和体积占比,为电芯有效活性物质提供了更大的存储空间,从而有效提升了电芯的能量密度,丰富了电池长续航、轻量化的应用场景。此外,抗拉强度及延伸率等物性的提升,显著提升了生产效率和产品性能。一方面,降低了电芯极片在涂布过程中的起皱风险,降低了生产过程中的断带风险,提升了生产效率及良率;另一方面,优异的抗拉强度提升了电芯充放电过程中的抵抗变形的能力,良好的延伸率降低了芯充放电过程中极片循环断裂风险,从而提升了电池循环寿命和安全性能。

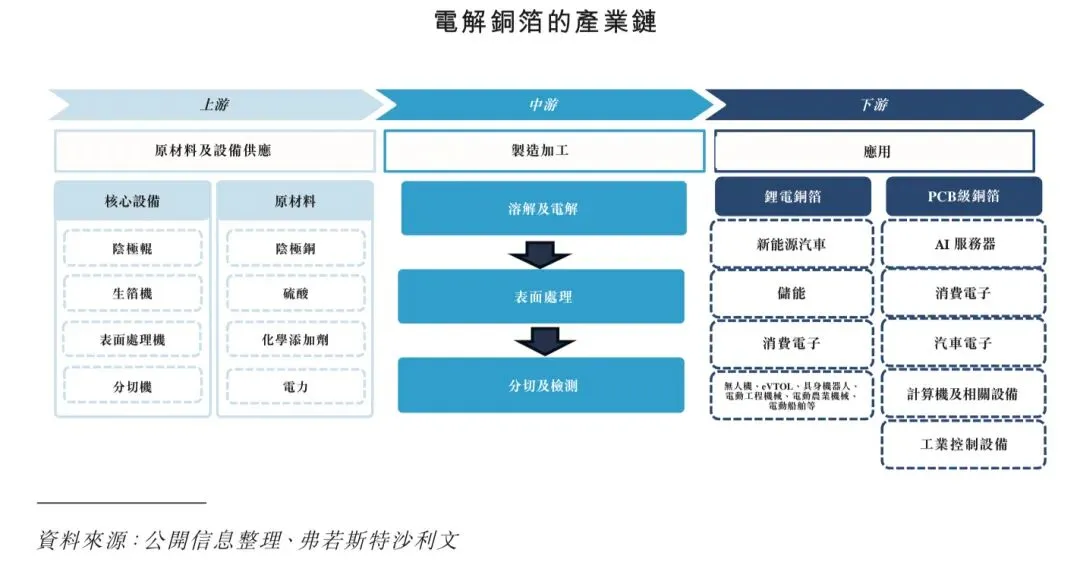

电解铜箔的产业链主要可分为三个环节:上游(原材料及设备供应)、中游(制造加工)与下游(应用领域)。上游环节主要涉及核心设备与原材料,包括阴极辊、生箔机、表面处理机、分切机,以及阴极铜、硫酸、化学添加剂、电力等。这些要素决定了下游电解铜箔的质量。中游环节涵盖箔材的制造与加工,包括将阴极铜溶解为硫酸铜溶液、电解、根据下游应用进行差异化处理(如抗氧化、粗化),以及分切及质量检测。下游环节包括锂电铜箔和PCB级铜箔两大主要应用领域,两大终端应用市场呈多元化特点,并具备跨行业快速增长的潜力。

3. 全球及中国电解铜箔的市场规模

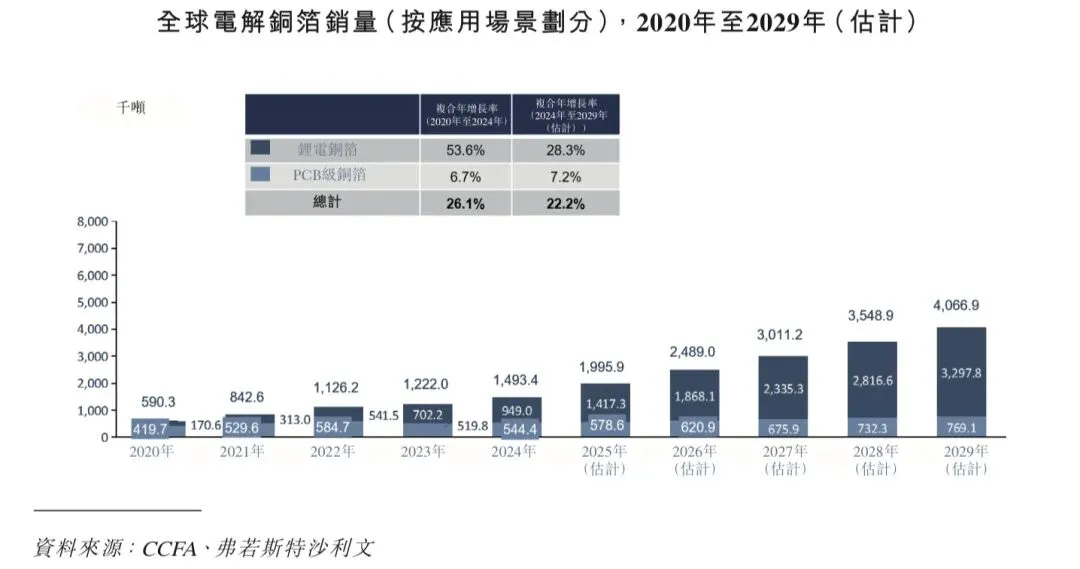

全球电解铜箔销量从2020年的590.3千吨增长至2024年的1,493.4千吨,复合年增长率为26.1%。预测期内,预计2029年全球电解铜箔销量将进一步增长至4,066.9千吨,2024年至2029年复合年增长率为22.2%。2024年锂电铜箔销量为949.0千吨,预计到2029年将增加到3,297.8千吨,复合年增长率达28.3%。PCB级铜箔销量预计将由2024年的544.4千吨增加至2029年的769.1千吨,复合年增长率为7.2%。

全球电解铜箔销量的增长主要是受到下游新能源、电子信息等产业的快速发展及强劲需求的带动,特别受下游无人机、eVTOL 、具身机器人、电动工程机械、电动农业机械和电动船泊等终端应用的带动,锂电铜箔销量快速增长。

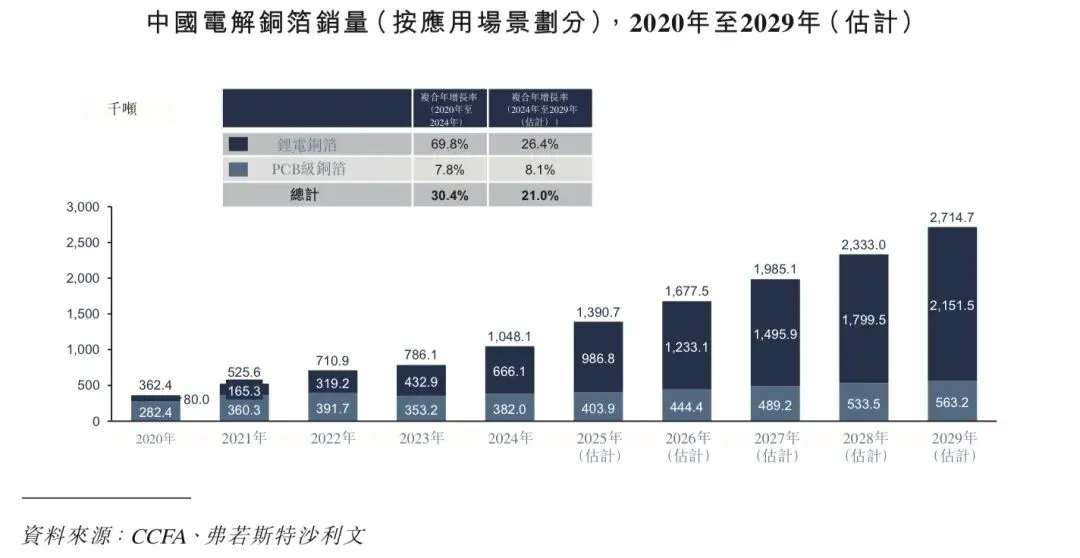

中国电解铜箔销量由2020年的362.4千吨增长至2024年的1,048.1千吨,复合年增长率为30.4%。未来,预计2029年中国电解铜箔销量将进一步增长至2,714.7千吨,2024年至2029年复合年增长率为21.0%。2024年中国锂电铜箔销量为666.1千吨,预计到2029年将增加至2,151.5千吨,复合年增长率达26.4%。中国PCB级铜箔销量预计将由2024年的382.0千吨增加至2029年的563.2千吨,复合年增长率为8.1%。

全球电解铜箔市场规模由2020年的人民币476亿元增长至2024年的人民币1,300亿元,复合年增长率为28.5%。预测期内,预计2029年电解铜箔市场规模将进一步增长至人民币3,756亿元,2024年至2029年的复合年增长率为23.6%。2024年全球锂电铜箔市场规模为人民币823亿元,预计到2029年将增长至人民币3,039亿元,复合年增长率达29.9%。PCB级铜箔市场规模预计将由2024年的人民币477亿元增长至2029年的人民币717亿元,复合年增长率为8.5%。终端应用领域的同步高速增长——包括无人机、eVTOL 、具身AI机器人、电动工程机械、电动农业机械和电动船舶,以及新能源汽车、储能系统、 5G/6G通讯及AI计算——叠加持续的技术升级,正推动全球电解铜箔市场稳步扩张。其中,锂电池铜箔受惠于新能源汽车与储能产业的蓬勃发展,而电子电路铜箔则得益于5G/6G通讯、 AI计算及具身机器人领域的技术进步。

中国电解铜箔市场规模由2020年的人民币281亿元增长至2024年的人民币887亿元,复合年增长率为33.3%。预测期内,预计2029年电解铜箔市场规模将进一步增长至人民币2,437亿元,2024年 至2029年复合年增长率为22.4%。锂电铜箔市场规模于2024年为人民币562亿元,预计到2029年将增长至人民币1,928亿元,复合年增长率为27.9%。而PCB级铜箔市场规模预计将从2024年的人民币325亿元增至2029年的人民币509亿元,复合年增长率为9.4%。

3.1 全球及中国锂电铜箔市场规模

动力电池铜箔占据电解铜箔市场的最大份额。全球动力电池锂电铜箔销量由2020年的116.6千吨增至2024年的664.9千吨,复合年增长率为54.5%。于预测期内,预期全球动力电池锂电铜箔销量将于2029年进一步增长至2,172.1千吨,2024年至2029年的复合年增长率为26.7%。全球储能电池铜箔销量由2020年的18.3千吨增至2024年的223.4千吨,复合年增长率为86.9%。未来,预期全球储能电池铜箔销量将于2029年进一步增长至1,003.8千吨,2024年至2029年的复合年增长率为35.1%。

中国动力电池锂电铜箔销量由2020年的62.9千吨增至2024年的526.5千吨,复合年增长率为70.1%。于预测期内,预期中国动力电池锂电铜箔销量于2029年将进一步增长至1,638.5千吨,2024年至2029年的复合年增长率为25.5%。中国储能电池铜箔销量从2020年的5.7千吨增至2024年的115.0千吨,复合年增长率为112.1%。预期储能电池铜箔销量于2029年将进一步增至462.2千吨,2024年至2029年间的复合年增长率预计为32.1%。

全球锂电铜箔市场规模由2020年的人民币153亿元增至2024年的人民币823亿元,复合年增长率为52.4%。于预测期内,预期锂电铜箔市场规模将于2029年进一步扩大至人民币3,039亿元,2024年至2029年的复合年增长率为29.9%。动力电池铜箔市场规模于2024年为人民币582亿元,预计至2029年将增长至人民币2,014亿元,复合年增长率为28.2%。储能电池铜箔市场规模预计将从2024年的人民币186亿元增至2029年的人民币900亿元,复合年增长率为37.0%。

中国锂电铜箔市场规模由2020年的人民币70亿元增至2024年的人民币562亿元,复合年增长率为68.3%。于预测期内,预期锂电铜箔市场规模将于2029年进一步扩大至人民币1,928亿元,2024年至2029年间的复合年增长率为27.9%。动力电池用铜箔市场规模于2024年为人民币448亿元,预计到2029年将增长至人民币1,475亿元,复合年增长率为26.9%。储能电池用铜箔市场规模预计将由2024年的人民币93亿元增至2029年的人民币402亿元,复合年增长率为34.0%。

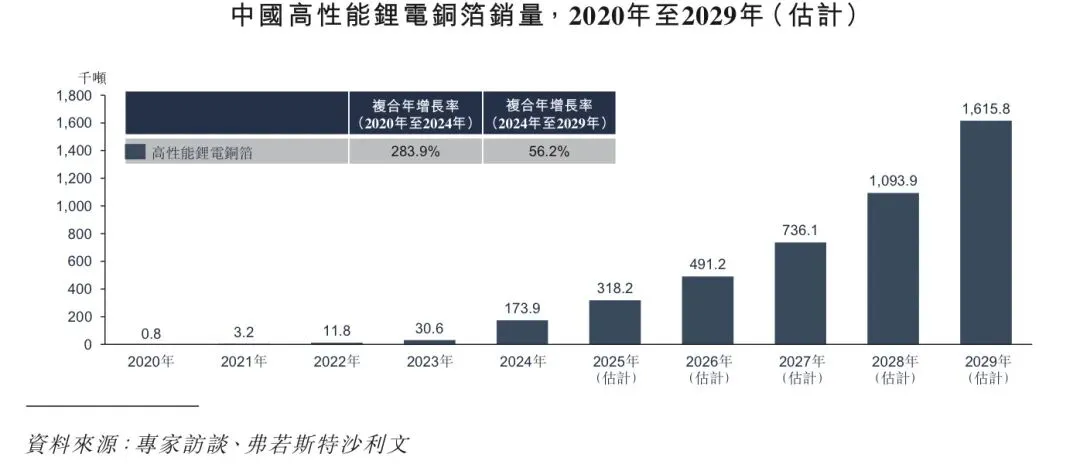

2024年,中国高性能锂电铜箔的销量为173.9千吨,预计到2029年将增至1,615.8千吨,复合年增长率为56.2%。中国高性能锂电铜箔销量的增长是由高速增长的电动汽车、储能、低空经济及具身AI机器人产业共同推动的。此外电池行业正在向更薄的箔规格(如5μm及以下)转变,以实现更高的能量密度,这一趋势进一步推动了高性能锂电铜箔的销量扩张。

3.2 全球及中国PCB铜箔市场规模

全球人工智能及高性能计算用PCB级铜箔市场规模由2020年的人民币307.2百万元增至2024年的人民币1,451.8百万元,复合年增长率为47.4%。于预测期内,预计人工智能及高性能计算用PCB级铜箔市场规模将进一步增长至2029年的人民币6,772.7百万元,2024年至2029年的复合年增长率为36.1%。中国人工智能及高性能计算用PCB级铜箔市场规模由2020年的人民币90.0百万元增至2024年的人民币394.6百万元,复合年增长率为44.7%。预计人工智能及高性能计算用PCB级铜箔市场规模将进一步增长至2029年的人民币1,750.4百万元,2024年至2029年的复合年增长率为34.7%。

4. 全球电解铜箔市场驱动因素

新能源汽车与储能需求双轮驱动:新能源汽车产业高速发展,动力电池市场规模不断提升。储能电池正处于高速发展阶段,得益于风光等可再生能源的大量并网以及AI数据中心对电力稳定性的需求,市场爆发式增长,出货量和装机量均创历史新高,尤其是以锂电池为主的新型储能赛道。为提升电池能量密度,行业加速采用5μm及以下的极薄高性能铜箔。与此同时,风电、光伏配套的储能系统需求爆发,成为拉动铜箔需求的第二增长极。其对长寿命和高安全性的要求,正在推动新一代铜箔技术的产业化。

5G╱6G与AI算力升级引领高性能需求:电子信息产业的高性能升级构成另一核心驱动力。5G/6G通信网络建设、数据中心扩容及AI算力增长,对PCB的信号传输性能提出了极高要求。高性能电子电路铜箔表面粗糙度极低,具备出色的信号传输性能、低损耗特性以及极高的稳定性,是极低损耗高频高速电路基板的专用核心材料,能在在5G╱6G通信和AI领域广泛应用,市场空间进一步被打开。

铜箔技术进步与性能突破:材料技术的进步本身即是需求创造的关键因素。锂电铜箔厚度及性能对于新能源汽车续航里程意义重大。锂电铜箔的极薄化能够提升能量密度,相较于8μm锂电铜箔,6μm和5μm锂电铜箔生产的锂电池能量密度将分别提升5%-9%左右。在PCB级铜箔领域,新型表面处理技术与低轮廓铜箔的成熟,显著提升了信号传输效率,使下游产品升级成为可能。技术进步降低了高性能铜箔的应用门槛,市场需求进一步打开。

下游应用领域持续拓展:新兴应用场景的扩展,正为电解铜箔市场创造新的需求动力。除传统电动汽车及储能领域外,具身AI机器人需要轻量、高功率密度的电池组,以支持其长时间移动及快速充电循环;低空电动垂直起降飞机(eVTOL )要求使用超薄、高强度铜箔,在满足严苛重量限制以延长续航的同时,实现能量密度最大化。与此同时,从内河货轮到离岸作业船只等各类电动船舶,正逐步转向电力推进系统,其大型电池模块均需耗用大量铜箔。

5. 全球电解铜箔发展趋势

锂电池铜箔趋向更薄:高性能应用(包括高端电动汽车、低空飞行器及先进消费电子)对续航能力要求不断提高,驱动电池能量密度需求上升。因此,采用更薄的铜箔成为关键路径。此举不仅能减轻电池重量、释放更多空间以增加活性材料,从而提升能量密度,亦能在全球铜价上涨的背景下,协助电池制造商降低成本。

锂电池铜箔高性能需求:提升关键机械性能(如抗拉强度、延伸率及耐折性),可使其兼容高膨胀负极材料,并满足快速充电与安全需求。这确保电池在更高能量密度、更长循环寿命及更严苛操作条件下,保持结构与电化学稳定性。

PCB级铜箔持续降低粗糙度:随着AI计算及5G╱6G通讯快速发展,对高频高速电路板的需求日益增加。为降低因集肤效应导致的高频信号衰减,铜箔必须在保持优异剥离强度的同时,进一步降低表面粗糙度(轮廓)。

产业链垂直整合与横向业务扩张:为增强供应链稳定性与整体竞争力,领先铜箔制造商正加速产业链整合。纵向上,部分企业向上游延伸至铜线杆及阴极铜等原材料领域;横向上,领先企业的策略布局将产品拓展至前沿应用领域,如固态╱固液混合电池的集流体,以及用于AI硬件的超低轮廓电子电路铜箔。此多元化策略布局不仅分散单一市场风险,亦透过技术协同,使企业能够抢占下一代技术的关键位置。

中国电解铜箔制造商市场竞争力持续增强:凭借全球最大的锂离子电池市场及最快的技术迭代速度,中国为上游铜箔集流体创造了最强的技术升级需求与最迅速的市场反馈机制。这种产业生态内的「良性循环」,正使中国铜箔企业在全球市场中取得竞争优势。在电子电路铜箔领域,更多应用场景的落地为企业相关研发提供了清晰方向与持续动力。

可持续发展驱动绿色生产工艺革新:在全球碳中和目标与环保法规趋严的背景下,绿色生产成为不可逆的行业趋势。生产过程的绿色化,通过改进电解液配方、回收利用废水废热、使用再生铜与可再生能源以降低生产能耗与排放。

6. 电解铜箔原材料价格分析

电解铜箔的主要原材料是铜。铜价在2020-2021年间显著上涨,主要受全球宽松的货币政策及可持续转型带来的强劲需求推动,此后因加息周期及全球经济增长放缓导致的需求减弱而震荡。

从季度数据看,铜价从2020年第一季度的5,756.1美元╱吨起步,于2022年第一季度达到近期峰值9,868.9美元╱吨。随后价格震荡,到2025年第四季度全球铜价为10,927.3美元╱吨。

铜博科技的电解铜箔产品采用「铜价+加工费」定价模式。在此模式下,基准铜价部分通常可转嫁给客户,从而使铜博科技的毛利在很大程度上免受铜价直接波动的影响。

7. 全球及中国电解铜箔行业竞争格局分析

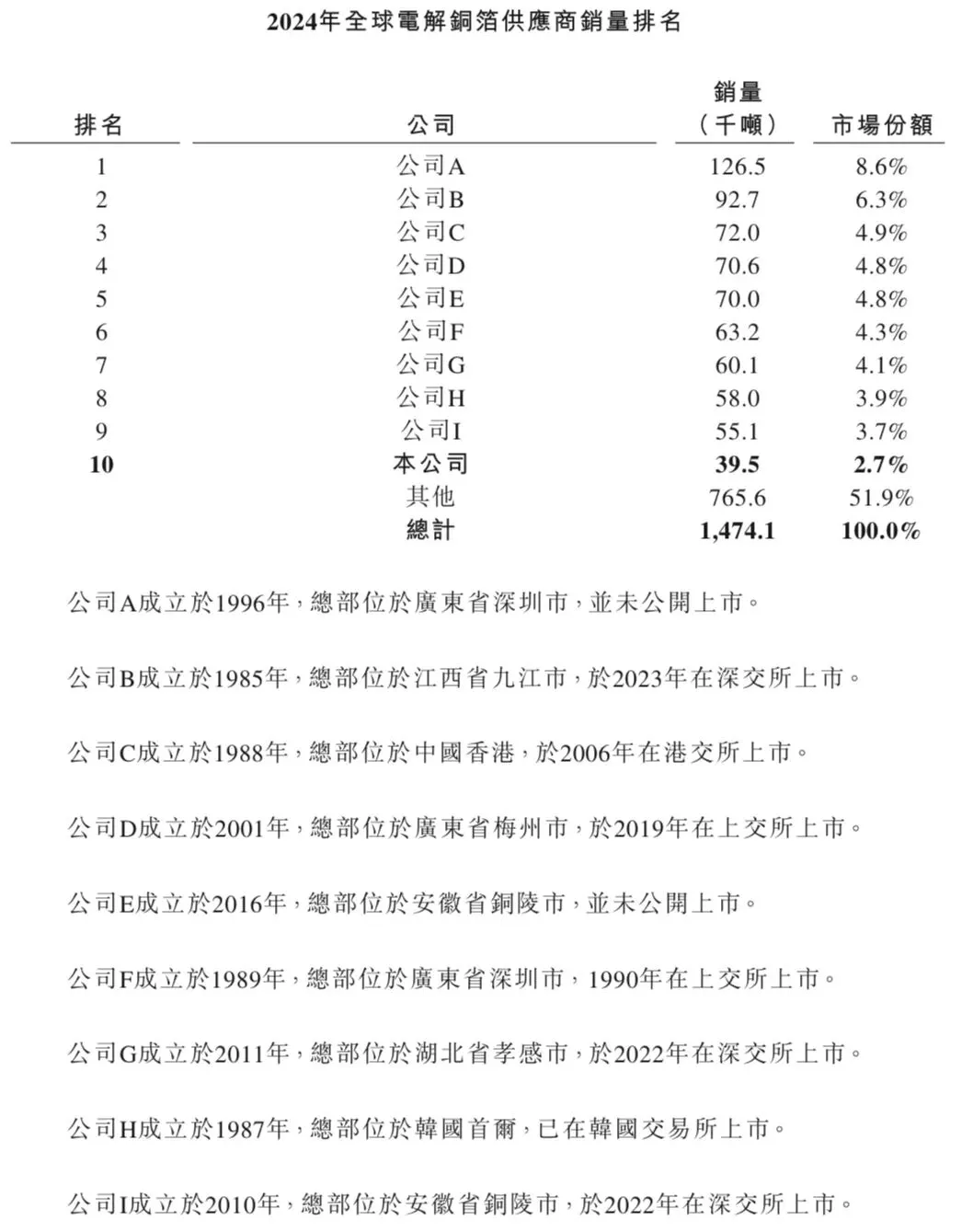

2024年,铜博科技电解铜箔销量达3.95万吨,营收人民币32亿元,位列全球电解铜箔行业销量第10名。2024年全球电解铜箔市场前十大厂商合计市场份额约为48.1%,其余超过一半的市场份额由众多其他企业占据,行业内未出现具有明显垄断地位的龙头企业,市场结构相对均衡。在中国竞争者中,铜博科技位于第9名。

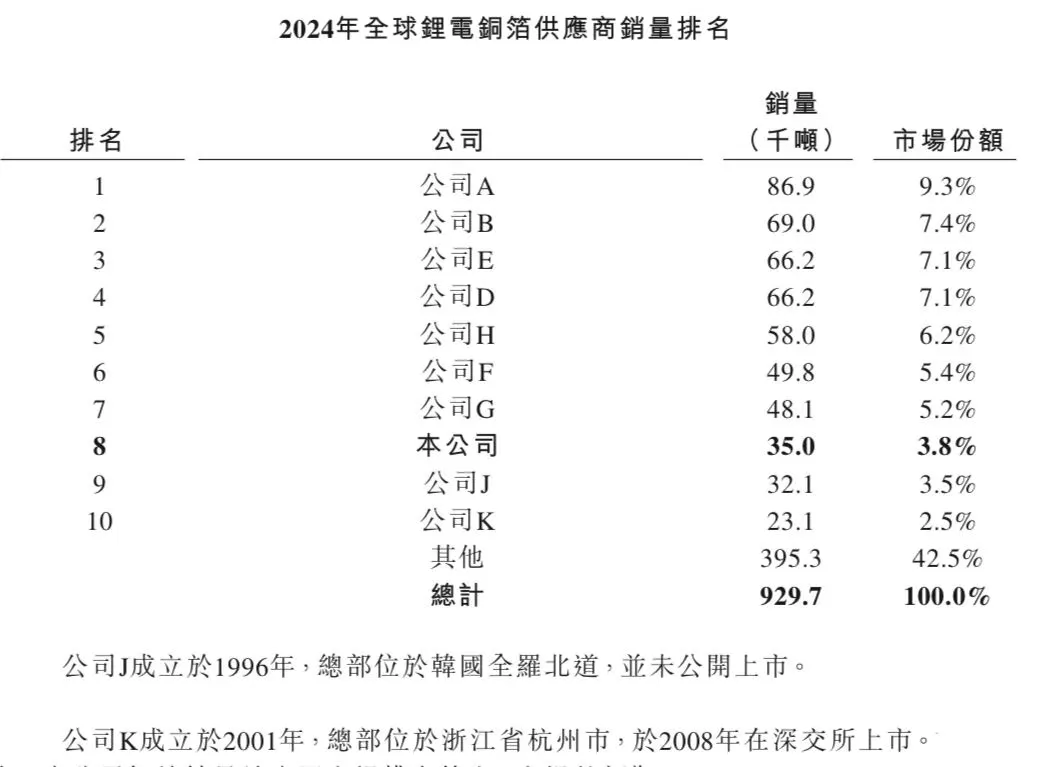

2024年,铜博科技锂电池铜箔销量达3.5万吨,位列全球锂电池铜箔行业销量第八名,在中国竞争者中,铜博科技位列第7位。

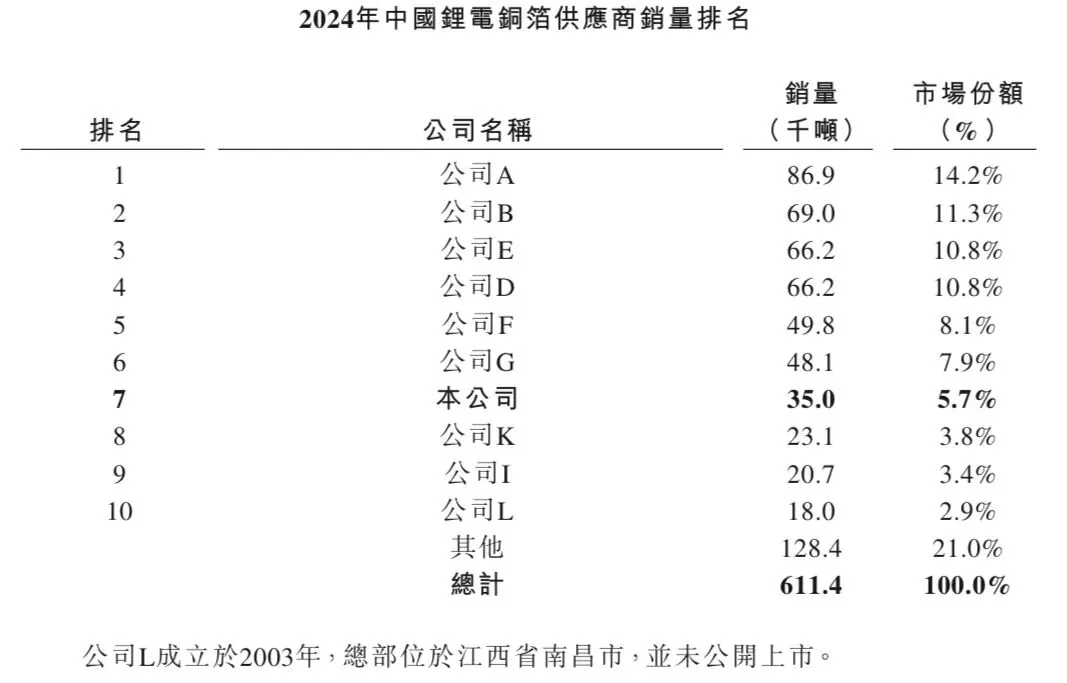

于2024年,铜博科技铜箔销量于中国市场排名第七,市场份额为5.7%。

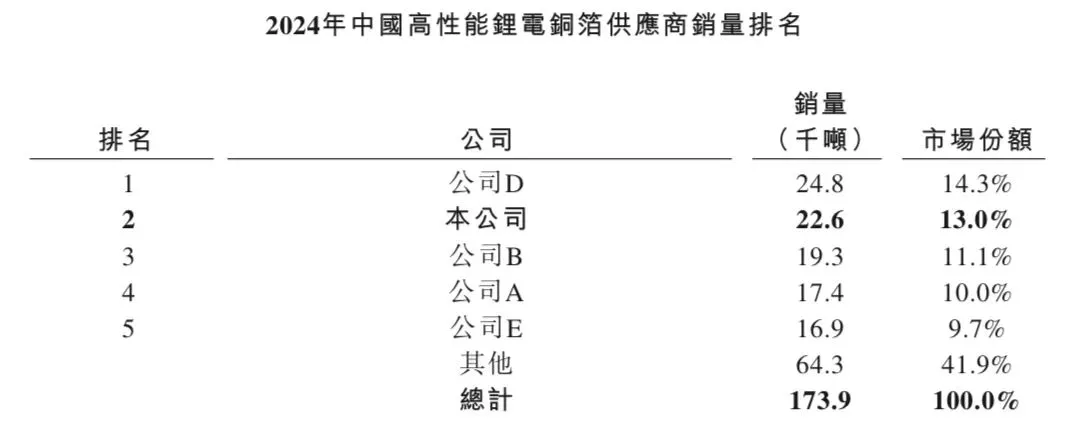

2024年,铜博科技高性能锂电池铜箔销量达约2.26万吨,位列中国高性能锂电池铜箔行业销量第2名,占据13.0%的市场份额。高性能锂电铜箔技术壁垒高、认证周期长,头部厂商凭借工艺与规模优势占据更大部分份额,因此市场集中度高于普通铜箔,前五厂商共占据58.1%市场份额。

8. 全球电解铜箔行业进入壁垒

技术壁垒:电解铜箔生产需要综合掌握电化学、材料科学、冶金学与精密控制系统等专业知识,相关技术往往依赖于持续的技术积累与工艺优化。为了实现沉积均匀的超薄铜层,并精准调控其表面形态、机械强度和热稳定性,企业必须掌握严格保密的添加剂配方。在面向高性能锂电铜箔时,技术壁垒进一步凸显,尤其在满足电池高能量密度与循环寿命要求下,需对铜箔的拉伸强度、延展率及表面微观结构进行更精细的控制,这往往涉及更深层的工艺。针对电子电路铜箔,核心技术瓶颈在于精准调控添加剂与表面处理技术,以在维持稳定剥离强度的同时降低粗糙度,从而确保其适用于高频高速电路。

客户基础壁垒:新进入者面临的核心壁垒之一在于既定的客户关系。要切入市场,必须通过主要客户严格的资格认证。这是因为在高要求的汽车与高端电子等领域,供应链关系高度稳固,信任基于长期合作历史。因此,新进入者证明产品可靠性与建立合作信任所需的时间与资源成本较大,难以在短期内立足。

资本壁垒:建设具备竞争力的电解铜箔产线需进行较显著的资本投入,行业生产依赖于专业化程度较高的设备与定制化的生产线,其投资成本不容忽视。同时,原材料采购在运营成本中占据重要比例,对企业的流动资金提出了持续要求。这些初始及持续的资本需求,对新进入者构成了巨大财务挑战。

人才壁垒:电解铜箔的研发与生产依赖具备电化学、材料工程等多学科背景的复合型团队,不仅需要深厚的理论知识,也要求丰富的工艺实践与现场问题解决能力。行业内核心技术人员往往需经历长期培养与项目历练,而相关高端人才供给有限,且多集中于现有主要企业,新进入者难以在短期内组建起一支经验完整、协作顺畅的技术团队。

【免责声明】本文摘自铜博科技港股招股书,版权归原作者所有,仅用于知识分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除!查看更多报告请关注微信公众号