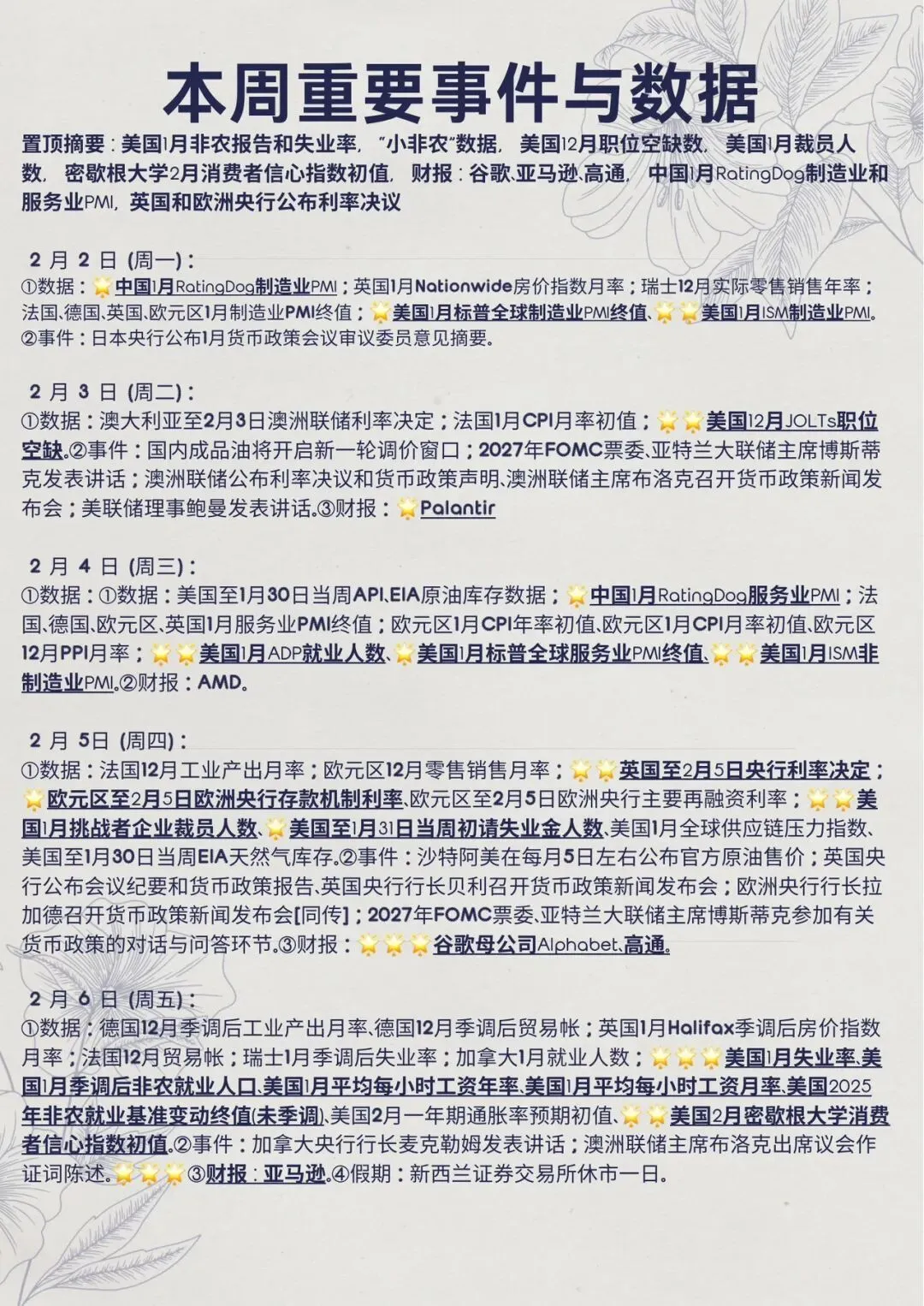

本周市场焦点高度集中在美国1月非农就业数据和科技巨头财报上,非农和失业率数据将直接影响美联储2026年降息路径预期。同时,谷歌和亚马逊Q4财报将考验AI资本开支与增长可持续性。其他潜在变量包括短暂政府停摆风险、欧洲/英国央行利率决定,以及新任美联储主席沃什相关争论可能带来的波动。

一、美股主线:1月非农报告及失业率

市场预计新增6.8万(12月为+5万,2025 年全年新增仅 58.4 万人),这比2025年平均水平显著低,反映劳动力市场持续放缓但未崩盘,失业率:预期维持4.4%,市场视之为“软着陆”延续。若实际接近或低于6万,将强化美联储降息预期。

二、非农前有三项关键先行指标(“小非农”、JOLTS、挑战者裁员),可作为风向标:

- 周二(2月3日)12月JOLTS职位空缺:预期约680-710万(11月714.6万),继续下行趋势。职位空缺下降表明企业招聘意愿减弱,符合劳动力市场降温,但尚未到衰退水平。

- 周三(2月4日)1月ADP私营就业(小非农):最新初步数据显示私营就业增长极慢(每周平均仅7,750,12月整体41,000),远低于历史均值。ADP若大幅低于50,000,将强化非农弱预期。

- 周四(2月5日)1月挑战者企业裁员数:12月仅35,553(17个月低点),全年裁员虽超120万但年末锐减,显示企业更倾向“慢招”而非“大裁”。若1月反弹有限,仍是积极信号。

综合看,这些指标一致指向就业增长放缓(私营部门最弱),但裁员未失控。投资者应密切关注周二至周四数据,若全线偏弱,非农“下修风险”加大,市场可能提前计价降息利好。

三、科技巨头财报——谷歌与亚马逊考验AI叙事可持续性

本周财报高峰,Magnificent 7中两巨头登场:

- 谷歌(周三盘后):预期Q4收入增长15%,EPS约2.58-2.67美元。核心看点:Google Cloud增长(AI驱动)、广告复苏、2026年资本开支指导。若资本支出大幅上调(跟随Meta路径)但云收入超预期,股价易大涨;反之若广告疲软,估值压力显现。

- Amazon(周四盘后):预期收入增长13%,经营利润率扩张至12.8%。最大焦点是AWS云业务(AI基础设施需求)和2026 资本支出指引。若AWS增速超25%并伴随成本控制优化,利好极大;若AI投资过猛拖累自由现金流,可能引发回调。

四、其他需关注事件及潜在风险

- 政府停摆风险:国会已通过一半FY2026拨款法案,但剩余6项未决,导致出现短暂部分停摆。预计影响有限(多数关键机构已获资助至9月30日),最快周二众议院投票后可结束停摆。

- 欧美央行利率决定:预计均保持不变,关注英国央行启动降息的时间线。

- 新任美联储主席沃什在本周的各种争论还在继续,其货币政策立场的不确定性或增加市场短期波动。

总之,本周市场将回归基本面,包括非农就业数据和企业财报,若就业弱于预期,或科技财报给出强劲2026指引,将强化多头信心。短线关注周二-周四先行就业指标布局方向,黄金白银短期波动较大(地缘风险和沃什立场争论),但中长期看多,美国失控的财政赤字(预算赤字占GDP的6%)和白银结构性的供需缺口,影响力远大于美联储主席的个人风格。