巨硬作为我位数不多的个股成长仓位中占比较大的一个,财报出来后,股价一口气跌了接近 10%,当日浮亏有点大

一、微软这次为什么会大跌?

先说结论:

? 不是业绩暴雷,也不是基本面变差。

真正的原因,主要有三点。

① Azure 云业务增速不及市场“最乐观预期”

注意,是:

增速放缓

不是下滑

但问题在于——

市场之前给微软的定位太高了。

在 AI 概念最火的时候,市场默认:

微软 = AI 最大赢家

云业务 = 会持续加速增长

当财报显示“增长依然在,但没继续提速”,

资本市场的反应往往只有一句话:

? 不够好。

而在高估值阶段,“不够好”就是利空。

② AI 相关资本性支出大幅增加

这次财报里,微软明确提到:

数据中心

AI 算力

基础设施

资本性支出明显上升。

这也是市场最担心的一点:

短期利润会不会被投入吃掉?

但这里有一个非常关键的区别?

这类支出是:

? 战略型、阶段性、一次性的资本投入

而不是:

成本失控

主业不赚钱

现金流恶化

本质是:

提前为未来几年 AI 需求“修高速公路”。

③ 高估值下的情绪修正

说白了一个字:

贵。

在下跌之前,微软的估值已经隐含了大量乐观预期。

当现实没有继续超预期,

市场做的不是看空公司,而是:

? 砍估值。

二、那微软的基本面有没有改变?

我个人判断:没有。

你可以看几个最核心的点?

Office / Microsoft 365 订阅依旧稳定

企业客户粘性极强

云仍是长期趋势

现金流依然非常强

这次下跌,更像是:

利润节奏的短期调整

而不是

商业模式出了问题。

微软依然是全球最顶级的现金流机器之一。

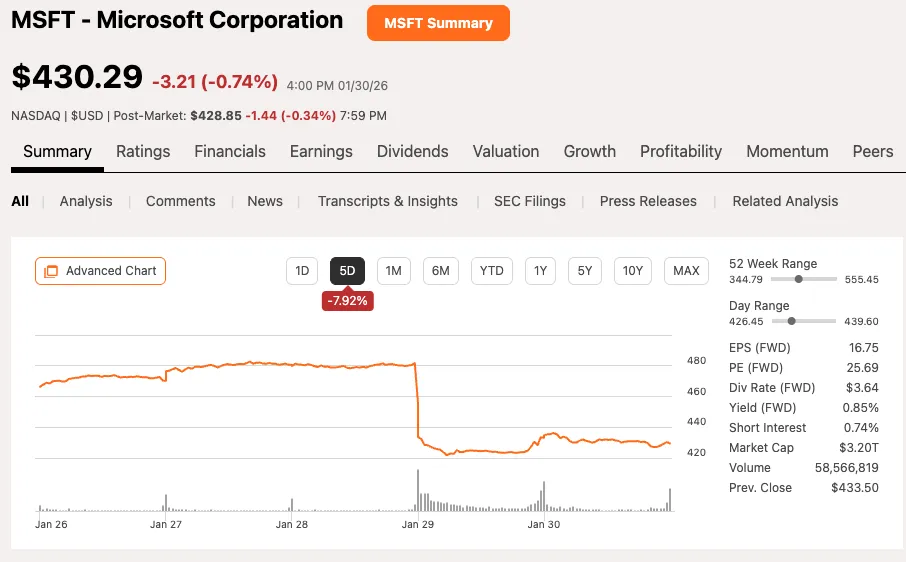

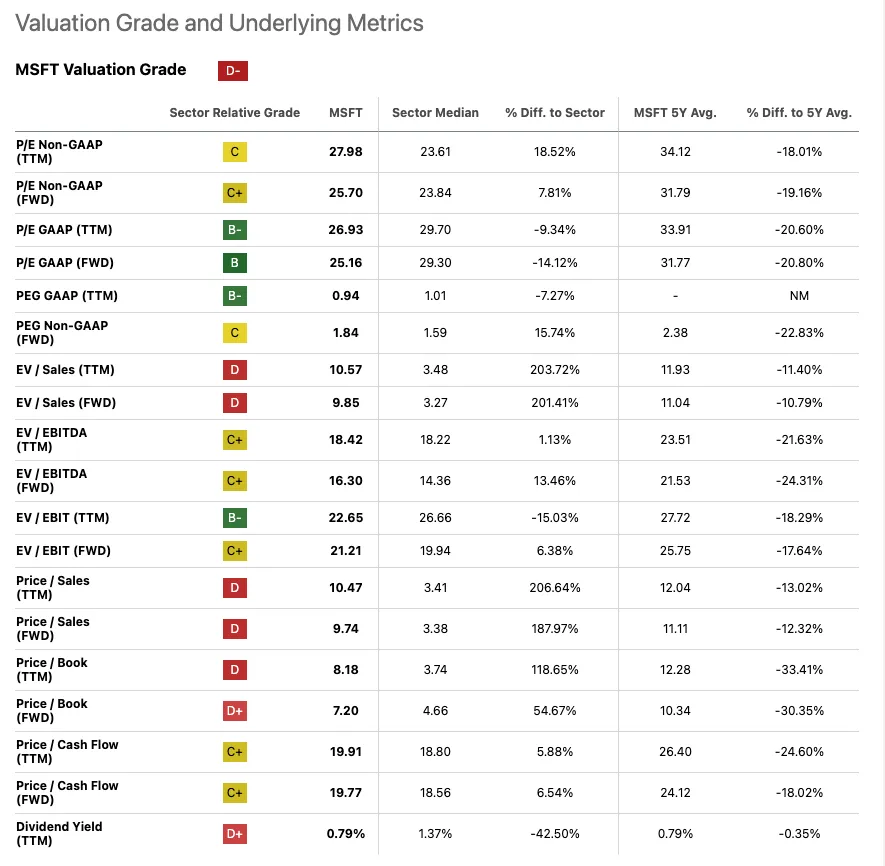

三、下跌 10% 后,估值反而更舒服了

这也是我重点关注的地方。

在下跌前:

市盈率处在历史偏高区间

而这次回调之后:

估值已经明显回落

低于过去几年的平均水平

这点很重要。

因为对于这种已经非常成熟的科技巨头来说:

? 估值决定未来回报。

现在的微软:

不算极度便宜

但已经从“偏贵”,回到了“合理偏低”区间

风险反而比上涨时更小。

四、说一点我自己的真实操作

微软是我为数不多长期持有的个股之一。

原因很简单:

护城河极深

商业模式清晰

长期现金流极其稳定

这次下跌之后,我也选择了:

? 分批加仓。

不是因为我觉得它明天就会反弹,

而是因为:

在更合理的估值区间,

买入一家长期确定性极高的公司,

是我能睡得着觉的投资方式。

五、我怎么看这次下跌?

我更愿意把它理解为?

从“AI 想象力定价”,

回到了“现金流定价”。

市场终于开始问一句很正常的问题:

“这些 AI 投入,未来能不能持续转化为收入?”

这是好事,而不是坏事。

真正优秀的公司,

是经得起这种审视的。

股价短期的下跌,

往往来自情绪和预期。

但真正决定长期回报的,

从来不是财报当天的涨跌,

而是:

公司有没有长期竞争力

你买入时估值高不高

能不能拿得住

微软这次下跌,

我并没有感到恐慌,

反而更冷静地看清了它的价值。

投资不是每次都要押对方向,

而是在好公司回到合理价格时,

有勇气慢慢把筹码捡起来。

以上观点不构成任何投资建议,仅为我自己的投资记录及感悟。