碳中和基金市场需求激增:现状与未来趋势

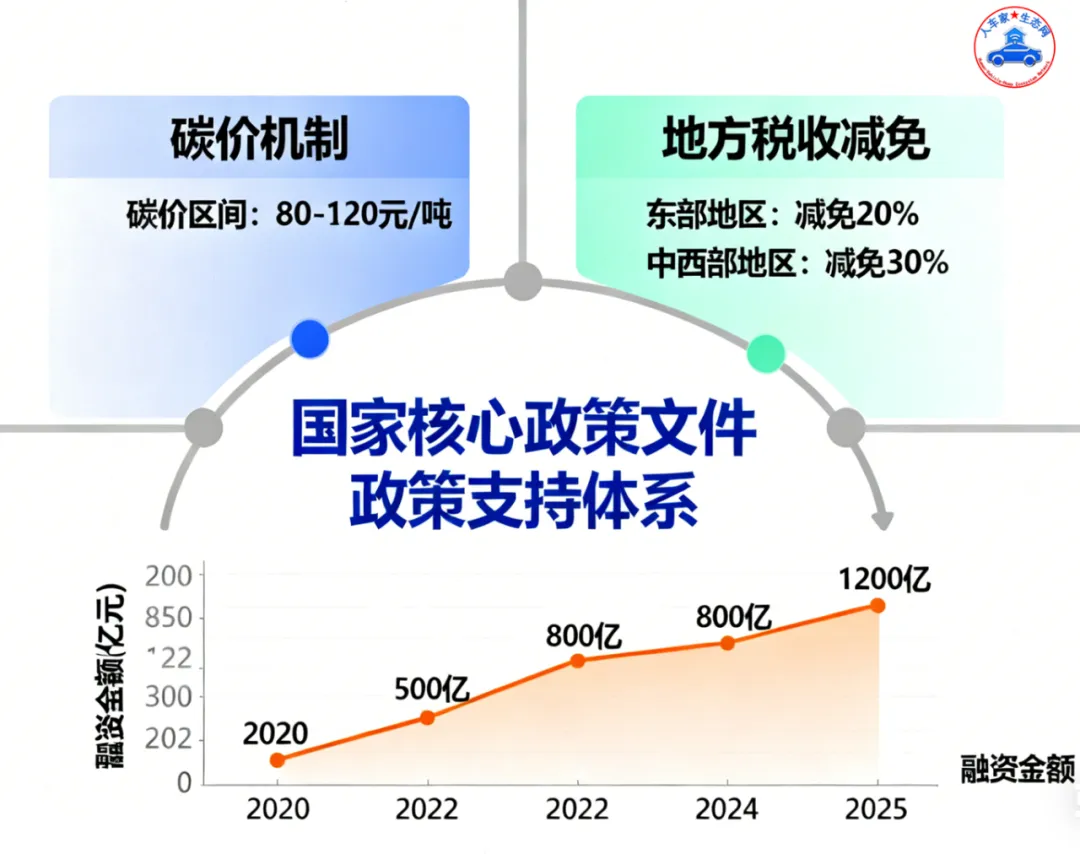

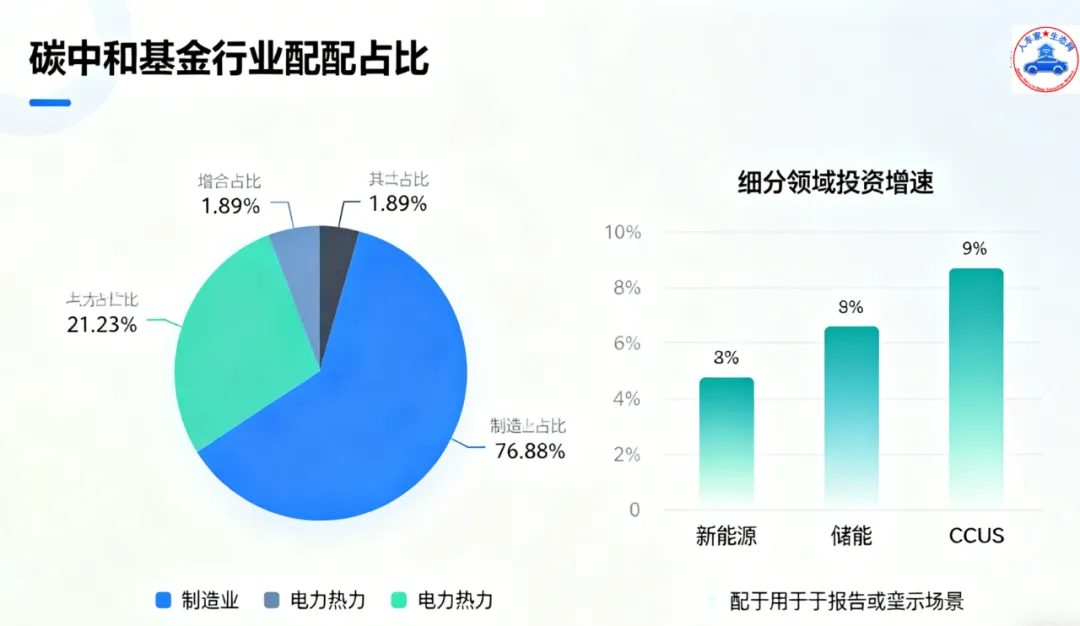

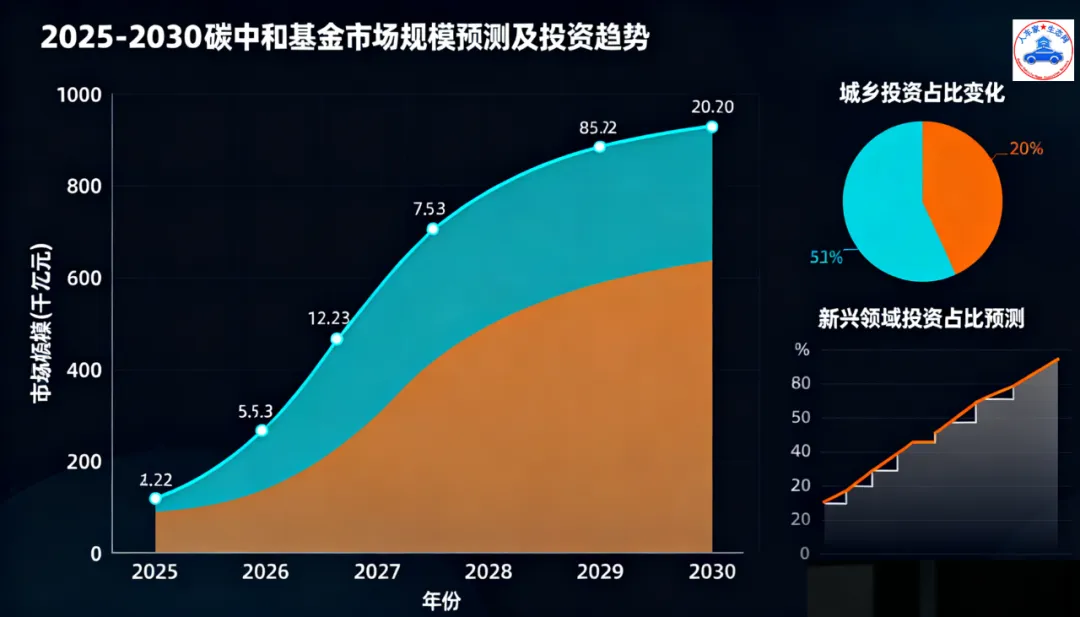

1. 政策赋能:专项支持 + 机制完善引导资本入局碳中和基金需求获政策强力牵引:国家发改委 2025 年 10 月印发《节能降碳中央预算内投资专项管理办法》,明确中央预算内投资重点支持碳中和领域,引导社会资本形成 “政策 + 市场” 双轮驱动格局;“双碳” 五周年政策持续深化,碳价机制逐步完善,为基金投资提供稳定预期。地方政策精准落地,江苏、广东等省份对碳中和基金投资项目给予税收减免,单个项目最高减免比例达 15%,政策推动下 2025 年碳中和相关产业融资规模同比增长 42%。图示说明:标注国家核心政策(专项管理办法)、碳价机制、地方税收减免标准及融资增长数据2025 年碳中和基金市场呈现爆发式增长:截至二季度末,国内碳中和主题基金规模达 280.21 亿元,创近五年峰值,名称含 “绿色”“低碳”“碳中和” 的四类主题基金规模合计逼近千亿元(987.77 亿元),较 2024 年末增长 4.31%。基金数量持续扩容,目前全市场碳中和主题基金达 70 只,其中主动型 46 只、被动型 24 只,占 ESG 基金总规模的 18.82%。头部产品业绩突出:华夏碳中和 ETF 三季度净值暴涨 39.98%,跑赢基准 1 个百分点,期末资产净值超 21.6 亿元;海富通碳中和混合基金 A 类份额年收益率达 61.34%,在同类基金中排名第四,赚钱效应显著激活市场需求。图示说明:左侧柱状图展示基金规模(千亿级)、基金数量(70 只)、头部产品收益率;右侧折线图呈现2020-2025 年基金规模增长趋势基金投资方向高度聚焦低碳赛道:权益投资占比普遍超 99%,华夏碳中和 ETF 制造业 + 电力热力行业配置占比达 98.11%,前三大重仓股宁德时代、阳光电源、长江电力合计占比 36.42%。细分领域布局多元化,海富通碳中和基金重点加仓储能、锂电池、风电等板块,受益于行业景气度提升,调仓后组合收益显著优化;CCUS(碳捕集与利用)作为脱碳托底技术,成为新的投资热点,2025年相关项目基金投资规模达数百亿元,带动产业链融资增长 58%。投资者结构持续优化,机构投资者占比从 2023 年的 35% 升至 2025 年的 52%,长期资金主导特征凸显。图示说明:左侧饼图展示行业配置占比(制造业76.88%、电力热力 21.23% 等);右侧柱状图呈现细分领域(新能源 / 储能 / CCUS)投资增速二、未来走势分析:2025-2030 年三大核心趋势据行业预测,2025-2030 年碳中和基金市场年复合增长率将达 25% 以上,2030 年市场规模有望突破 5000 亿元。资金入市速度加快,随着碳交易市场扩容与政策红利释放,预计 2027 年碳中和主题基金数量将超 200 只;下沉市场需求觉醒,县域绿色产业投资占比从当前 12% 提升至 2030 年的 38%,成为新增长极。2030 年基金投资将从传统新能源向新兴领域延伸,CCUS、氢能、低碳建筑等板块投资占比将超 40%,带动相关产业规模突破万亿元。主动管理型基金占比进一步提升至 70%,基金经理通过行业轮动与个股精选提升收益弹性;被动型基金将推出更多细分赛道产品,覆盖光伏、储能等垂直领域,满足专业化配置需求。政策层面将出台碳中和基金投资评估国家标准,2026 年实现项目筛选、风险评级规范统一;产业链协同深化,基金公司与绿色产业企业合作渗透率达 95%,形成 “融资 - 投资 - 退出” 闭环;金融配套升级,推出 “碳中和基金指数保险”“绿色项目质押贷”,降低投资风险与融资成本,构建 “政策引导 + 资本赋能 + 产业升级” 的良性生态。图示说明:包含市场规模增长曲线、城乡投资占比变化、新兴领域投资占比预测三大模块2025 年是碳中和基金市场的 “需求爆发年”,政策红利、业绩亮眼与产业景气度形成共振,推动行业从“小众赛道” 向 “主流配置” 跨越。未来五年,随着投资领域拓宽、专业能力提升与生态体系完善,碳中和基金将成为资本参与 “双碳” 目标的核心载体,为绿色产业发展注入持续动力,重塑资本市场绿色投资格局。欢迎与您就该主题 进行深入交流探讨renchejia@foxmail.com