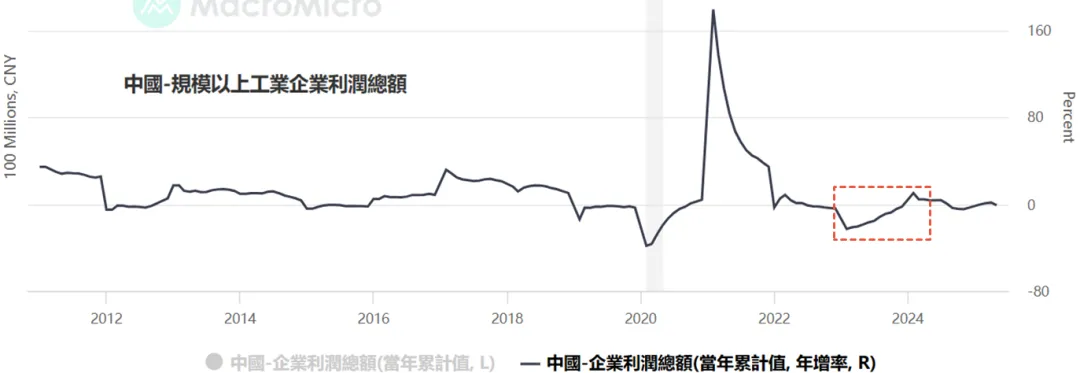

2023年,中国企业的盈利曾出现一波复苏势头。主要宏观指标明显企稳修复,工业企业利润增速在2023年下半年季度回正:

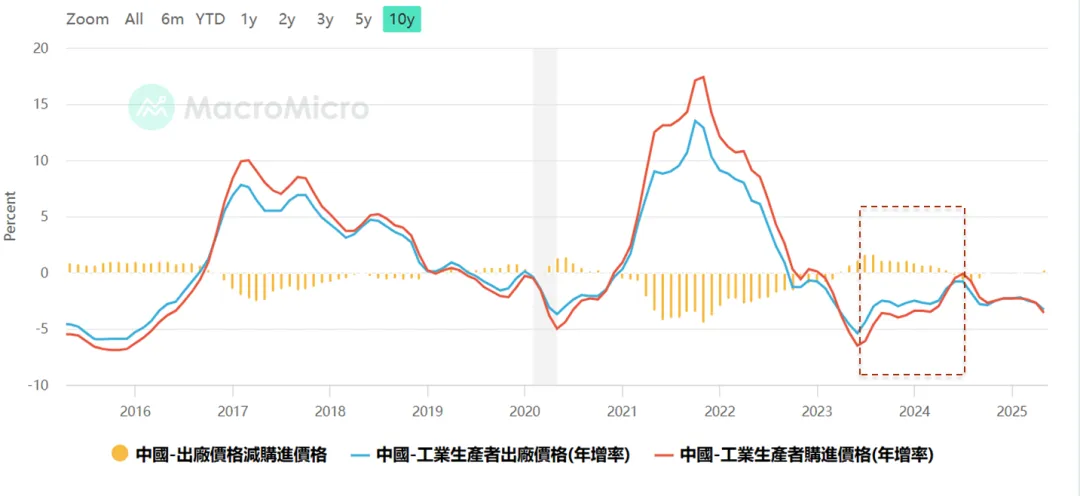

不止工业企业利润修复,之前一路狂跌的PPI价格指数也企稳收窄(下图),吻合着“病毒扰动”(从“足不出户”到“报复性消费”)的叙事。

尽管如此,A股市场仍一路下跌,直至2024年9月。企业盈利复苏与股市表现之间的背离,会让一些宏观投资者感到困惑。

经济复苏势头在24年很快被证伪。这样看来,股市似乎比宏观数据更有预见性?站在当时那个时点,我们有没有办法凭宏微观分析证伪经济复苏?

站在2024年初来看,多方证据似乎都支持“宏观修复向好”的判断。以当时瑞银投资策略研讨会的观点为例:

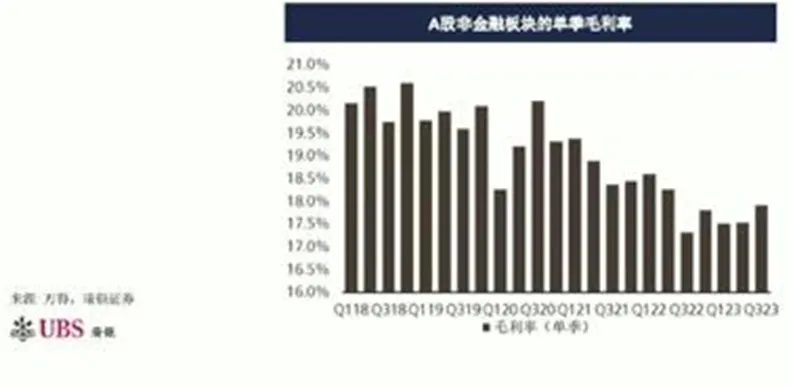

首先,工业企业利润企稳修复。为了排除利润中一些不具有可持续性的收益扰动(如投资收益),在财务分析中,我们也着重看毛利,它能够衡量企业核心业务的盈利情况。2023年,上市公司毛利率企稳并开始小幅反弹,尤其是第三季度:

瑞银观点认为,即使毛利率绝对值不高,依靠量的增长,就可以带来更高的利润增长。

其次,房地产政策在发力,财政支出在发力,信贷脉冲正在向上。

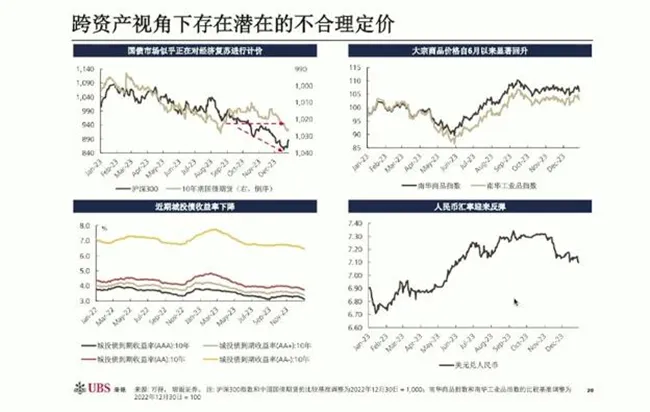

最后,结合其他大类资产表现:大宗商品6月以来出现了反弹;国债利率稳定不再下行;城投债利率下滑;人民币汇率大幅反弹。以上结合在一起,组成一幅“宏观修复向好”的图景,分析由此提出,当时还跌跌不休的A股存在不合理定价(解释:信心不好)。

上述分析思路是很不错的:对利润的分析有一定纵深,不光看利润本身,也看了毛利;横向上,跨资产类别比较,多维验证。

然而,工业企业利润的“修复”在24年很快被证伪,而A股一路下跌持续到24年9月。

这似乎暗示我们,不要轻视股票市场定价的能力。此外,宏微观分析框架能够怎样进一步优化,才能在当时就证伪上述观点?

未完待续...