报 告 核 心 内 容 介 绍

Science Technology

一句话核心结论:

中国饲料行业已进入存量竞争时代,面临下游需求疲软、产能过剩和成本高企的三重压力。破局的关键在于,头部企业通过全球化布局(出海)和技术创新(如生物饲料、豆粕减量替代),从“卖产品”向提供“全产业链解决方案”转型,以实现绿色、高效、可持续发展。

关键信息归纳:

1. 行业现状:全球最大,但增长停滞

- 产量规模:2024年全球饲料产量13.28亿吨,中国以3.16亿吨稳居第一,占全球近1/4。

- 产品结构:禽料(40%)和猪料(26%)是绝对主力。

- 增长困境:受下游养殖业(猪、禽、水产)需求下降影响,2024年中国饲料产量同比下降2.1%,是近三年首次下滑。

2. 核心痛点:成本、环保与产能

- 原料依赖:上游玉米、豆粕等原料成本占80%-90%,且豆粕高度依赖进口,价格波动大。

- 环保压力:“双碳”目标下,减排要求提高,增加了生产成本。

- 产能过剩:全国总产能超4亿吨,但实际产量仅3.16亿吨,行业陷入无效竞争。

3. 竞争格局:马太效应加剧

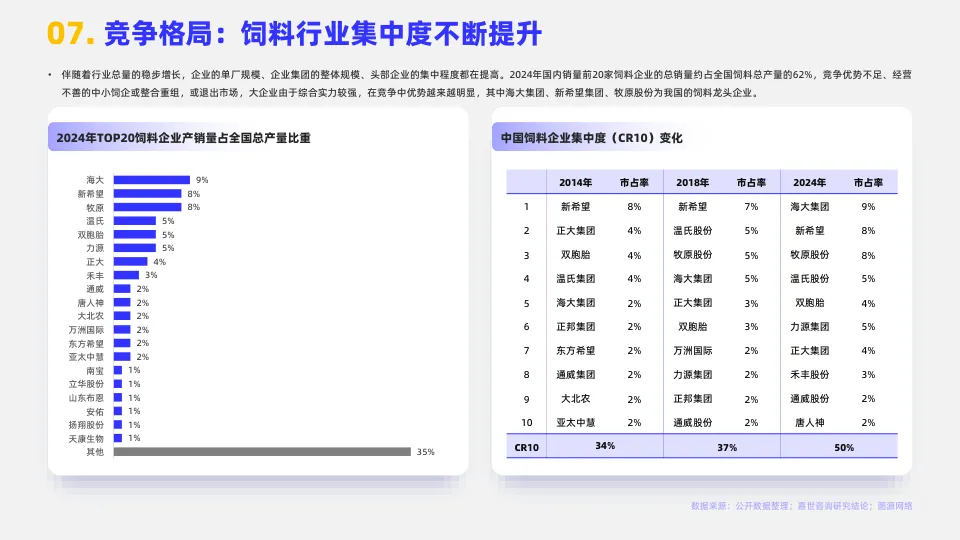

- 集中度提升:2024年销量前20家企业占全国总产量的62%。

- 龙头领跑:海大、新希望、牧原等巨头凭借规模、技术和资金优势,市占率不断扩大,加速整合或淘汰中小饲企。

4. 未来机遇:出海与创新

- 全球化布局(出海) 东南亚、非洲、拉美等新兴市场肉蛋白需求旺盛,中国企业正通过海外建厂抢占份额。

- 技术创新:

- 生物饲料:如发酵饲料、微生物蛋白,安全高效,市场潜力巨大(预计2025年超800亿美元)。

- 豆粕减量替代:研发低蛋白日粮技术,利用菜粕、棉粕甚至昆虫蛋白等替代昂贵的进口豆粕。

- 精准营养:通过大数据和AI优化配方,提升饲料转化率(料肉比)。

5. 转型方向:从“卖饲料”到“卖服务”

- 全产业链协同:头部企业不再只卖饲料,而是提供“饲料+动保+养殖技术+金融”的一站式解决方案,绑定客户,提升粘性。

- 政策助力:国家鼓励产业协同与绿色发展,推动饲料企业与上下游(种植、养殖、屠宰)深度合作。

总结给行业参与者听:

这份报告清晰地指出了饲料行业的十字路口。

- 对中小企业:在产能过剩和成本压力下,生存空间被极度压缩,要么被整合,要么必须找到细分领域的创新突破口。

- 对龙头企业:应抓住全球化和技术创新的窗口期,加速出海,并通过提供综合解决方案,构建更深的护城河。

未来的竞争,不再是简单的成本和规模之争,而是产业链整合能力、科技创新能力和全球化运营能力的综合较量。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。