A) Header Restatement(Anchor & Scope)

ANCHOR_DATE:2026-02-01

LATEST_TIMESTAMP(“现在”):2026-02-01 22:54

说明:工程/模型路径等信息属于非市场证据,不作为推理依据(已忽略)。

B) Executive Regime Snapshot(10 bullets,每条含证据)

全球风险定价的“主导因子”从“通胀下行+宽松幻想”切换到“政策框架/制度冲击+杠杆去化”:贵金属在创历史高位后出现数十年级别回撤,触发跨资产风险预算再平衡。[N0067][N0020]

美联储:短期“按兵不动”,且市场对降息时点更后移(会议维持利率不变、年内首次降息预期指向更靠后窗口)。[N0272][N0273]

“人事/框架预期”成为新的宏观波动源:围绕 Kevin Warsh 的提名引发市场对更“纪律化/偏鹰”的联储框架想象,贵金属与部分风险资产同步重估。[N0067][N0047]

贵金属“金融属性回归”正在挤压此前的拥挤交易:保证金上调/交易端收紧与情绪反转共同加速去杠杆,白银波动明显高于黄金(典型“高β品种先崩”)。[N0019][N0067]

中国增长动能边际偏弱:1月官方制造业 PMI 49.3,环比回落,结构上中小企业压力更大(偏“弱复苏+分化”)。[N0061]

中国政策组合更偏“托底+结构性扩内需”:国办推出服务消费新增长点方案,强调信贷支持、场景创新、旅居/汽车后市场等(偏稳增长与结构升级的“政策可交易线索”)。[N0151][N0162]

中国资本市场制度信号偏积极但更强调“长钱/合规”:拟扩大战略投资者类型并明确最低持股比例要求,利于提升定价锚与长期资金占比。[N0084]

监管对“流量资金/违规营销/非理性交易”的约束升温:基金“大V带货”等被通报核查,体现对资金行为与销售合规的硬约束(抑制“情绪杠杆”扩散)。[N0001]

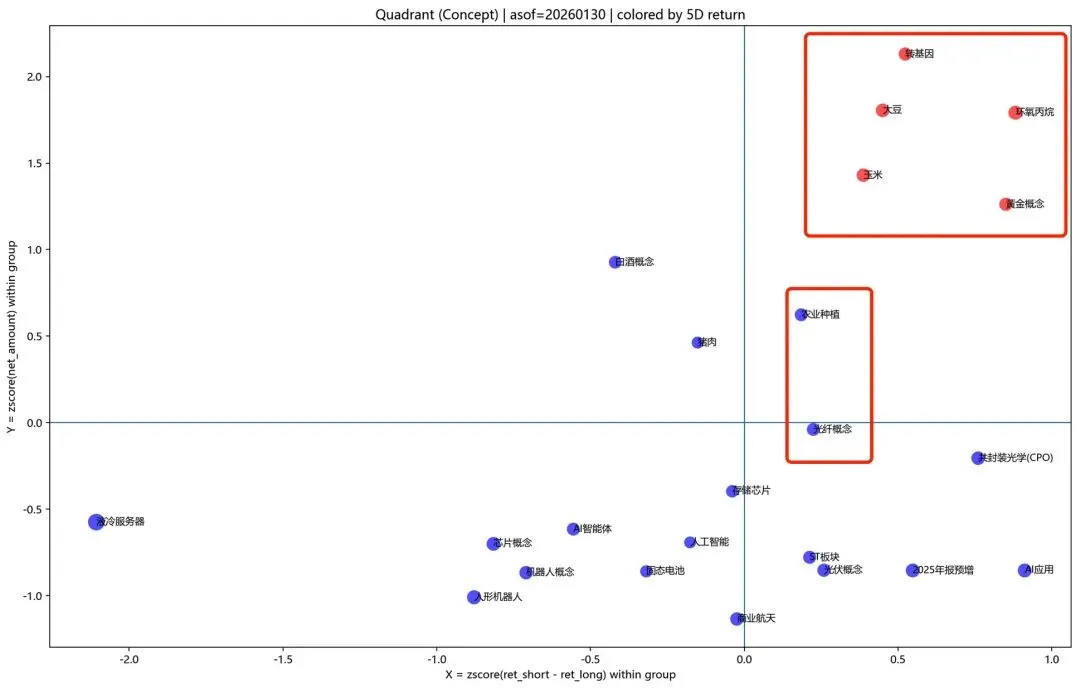

A股风险偏好并未全面崩塌,而是“从资源/拥挤到盈利验证的科技细分”轮动:CPO/光模块在指数波动中走强,业绩预告强化“基本面验证”。[N0038][N0081]

尾部风险因子上升(地缘+事件周):伊朗相关军事风险讨论升温,且下周集中面对非农/欧英央行决议/大厂财报等“波动放大器”。[N0063][N0004]

C) Theme-by-Theme Implications(Top themes)

“沃什/联储框架”主题:从‘降息交易’转向‘制度与纪律’交易

含义:市场开始为“更强调资产负债表纪律/供给侧改革式框架”的可能性定价,风险资产不一定线性受益,黄金等“货币体系锚”的拥挤交易先被重估。[N0043][N0047]

对交易的直接影响:美元与实际利率预期对贵金属更敏感;任何“确认/否认”都可能触发二次波动。[N0067][N0272]

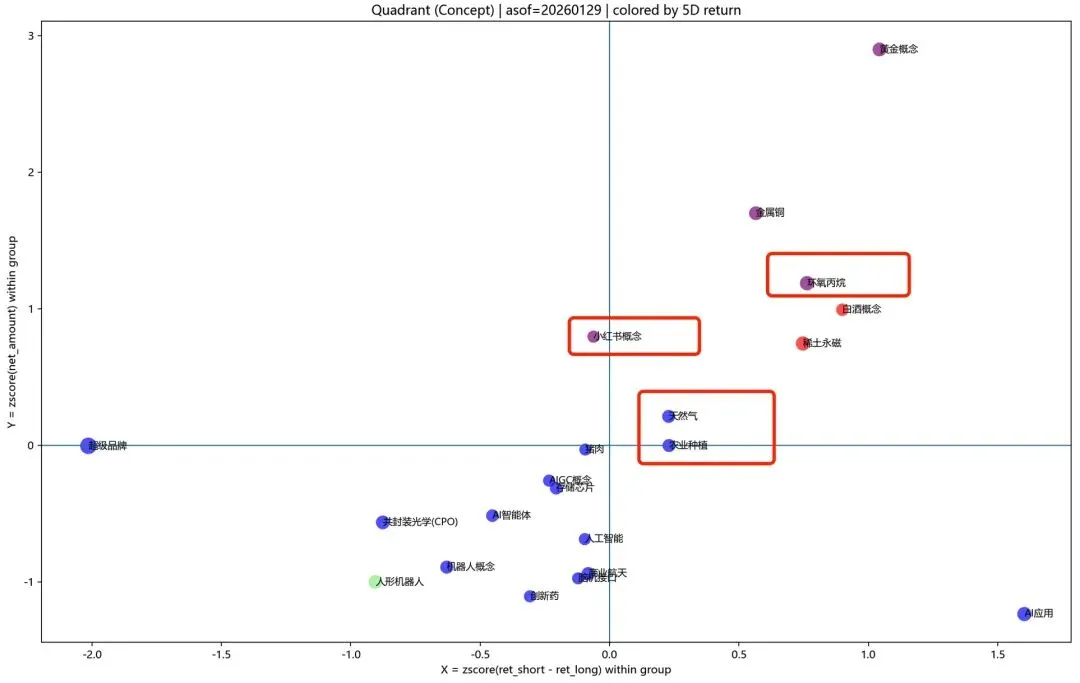

“贵金属史诗级巨震”主题:去杠杆的教科书

观察:从“突破100/逼近5000”的加速段到“保证金/风险偏好反转”的快速回撤,说明这轮行情的杠杆与拥挤度显著。[N0067][N0020]

推论:短期更像“仓位结构出清”而非单纯基本面反转——但价格中枢需要重新锚定(波动率会抬高、做多更依赖分批与确认)。[N0057][N0019]

“中国增长与政策”主题:弱景气+结构性托底

PMI 回落意味着总量弹性有限,但政策把手更聚焦服务消费、场景与供给侧支持(偏“慢变量改善”)。[N0061][N0151]

对权益:更利好“消费服务链条/新质生产力/政策确定性方向”,对高杠杆顺周期(如部分地产链)更苛刻。[N0162][N0006]

“资本市场制度与合规”主题:长钱友好,但短线生态受抑

战略投资者扩围与最低持股要求 → 有利于提升长期资金参与度、降低极端波动的尾部概率(中期利好大盘质量与定价锚)。[N0084]

对“流量资金”强监管 → 短期压制非理性拥挤与主题泡沫外溢(对高换手题材更不友好)。[N0001]

“A股科技细分(CPO/光模块、GEO/应用)”主题:从叙事到盈利验证

光模块三巨头盈利区间显著抬升,属于“业绩可验”的硬证据链,能在宏观波动下提供相对确定性。[N0038][N0081]

GEO/应用端热度上升体现资金在寻找“AI落地/变现”线索,但更容易拥挤,需要更严格的估值与风控。[N0013]

D) Cross-Asset Map(Rates / FX / Equities / Commodities)

1) Rates / Bonds

Base case:美联储短期维持利率不变,市场对年内降息节奏更谨慎,利率曲线的“再定价”更多来自政策框架预期而非单一数据。[N0272][N0043]

Bull case(债券利多):若风险事件推动避险,长端可能阶段性受益(但要警惕“框架更鹰”压制)。[N0063][N0047]

Bear case(债券利空):若“纪律化/更鹰框架”预期强化,实际利率上行,长久期资产承压。[N0047][N0067]

Watch triggers:与政策路径相关的关键信号(利率会议表态/关键宏观数据周)。[N0004][N0273]

2) FX(含 CNY/CNH)

Base case:美元在“政策框架不确定性+联储偏谨慎”背景下更易保持支撑。[N0273][N0047]

CNY敏感性:不宜线性外推人民币进入长期显著升值区间,更多呈现“情绪+资金再配置”驱动的阶段性波动。[N0685]

Bull/Bear triggers:全球风险偏好切换与事件周数据/决议。[N0004][N0063]

3) Equities(Global + China A-share Focus)

Base case(全球):宏观主线从“宽松β”转向“制度/事件波动”,权益内部更偏向盈利确定性与现金流质量。[N0272][N0043]

Base case(A股):春季行情的“结构性”特征更强:政策托底+流动性环境下,资金更偏向“可验证成长(光模块)+政策确定方向(服务消费)”。[N0038][N0151]

Bear case:监管对非理性交易/销售链条收紧叠加宏观不确定性,题材高换手板块波动会被放大。[N0001][N0019]

4) Commodities

Base case:贵金属进入“高波动、需要重新锚定估值中枢”的阶段;短期主导是仓位与保证金/风控约束,而非慢变量供需。[N0067][N0019]

Bull case(贵金属反弹):若后续风险事件升温,避险需求可能带来技术性反抽,但更像交易性机会。[N0063][N0057]

Bear case(继续挤泡沫):若“更鹰框架/更高实际利率”叙事延续,贵金属的风险溢价继续压缩。[N0047][N0067]

E) China / A-share Transmission Layer(政策→信用→需求→盈利→估值→资金)

政策驱动交易(结构性扩内需)

传导:政策方案 → 信贷/贴息倾斜 → 服务消费供给扩张 → 相关企业收入与现金流改善预期 → 估值锚更稳。[N0151][N0162]

A股映射:服务消费链条(旅居/出行服务、家政、汽车后市场、网络视听等)更偏“政策确定性”与“韧性需求”。[N0162]

库存/价格周期交易(资源品的反向教材)

传导:拥挤+杠杆 → 保证金/风控冲击 → 被动去杠杆 → 价格急跌 → 相关权益(贵金属/资源链)波动放大。[N0067][N0019]

启示:对资源链更应以“仓位结构与波动率”管理为先,而不是只看叙事。[N0020]

风险控制 / 尾部对冲交易

地缘风险+事件周形成波动上限抬升,适合用期权/跨资产对冲而不是方向性重仓。[N0063][N0004]

国内地产链条仍有个案压力(如万科巨亏预告),对高杠杆顺周期保持防御心态。[N0006]

拥挤陷阱(Crowded traps)

监管对“流量营销/非理性交易”持续加压,会让“题材+高换手+弱基本面”的拥挤交易更脆弱。[N0001]

相比之下,“业绩可验”的科技细分更像“穿越波动的少数主线”。[N0038]

F) Trade Ideas(3–6,含催化/确认/失效/风控;不引入未来事实)

说明:未指定具体可交易标的时,使用“篮子/指数/期权”作为通用代理。

1) Long A股光模块/CPO盈利验证篮子;对冲:宽基或高波动主题

Thesis:

光模块/CPO龙头业绩预告强化基本面确定性,具备“穿越宏观波动”的相对优势。[N0038]

市场在轮动中偏向“盈利验证”而非纯叙事,光模块在波动市中相对占优。[N0081]

Catalyst/Timing:业绩兑现与资金继续向确定性聚拢(观察市场是否延续“科技相对强”的结构)。[N0038][N0081]

Entry confirmation:板块相对强度在大盘波动中维持、并出现资金回流迹象(以价格行为/成交结构确认)。[N0081]

Invalidation:若宏观风险全面压制成长风格、或板块出现明显“利好出尽”长阴线/资金撤退。[N0004]

Risk mgmt:用对冲降低β暴露;仓位以波动率为约束,避免单边拥挤。

2) Mean-reversion:贵金属“高波动反抽”交易(小仓位、强纪律)

Thesis:

暴跌核心是杠杆/保证金与情绪反转驱动,短期可能出现技术性反抽窗口。[N0067][N0019]

但大周期锚定仍不稳,属于“交易型”而非“趋势型”。[N0020]

Catalyst:风险事件升温或市场情绪修复带来回补。[N0063][N0057]

Entry confirmation:波动率回落、关键价位止跌并出现连续资金回补信号。 [N0067]

Invalidation:再次出现保证金/风控收紧或“更鹰框架”叙事强化导致二次踩踏。[N0019][N0047]

Risk mgmt:只用期权/小仓位分批;严格止损,避免“抄底变加仓”。

3) Policy basket:Long 服务消费受益方向(防御型成长)

Thesis:

国办方案明确支持服务消费新增长点,并强调金融支持与供给优化,属于可交易的政策线索。[N0151][N0162]

在 PMI 回落背景下,结构性政策更可能成为权益内部的相对收益来源。[N0061][N0151]

Catalyst:地方配套政策/信贷投放与场景落地进展(以政策与企业经营数据验证)。[N0151]

Entry confirmation:板块成交与相对强度改善、资金从高波动主题向政策确定性迁移。[N0162]

Invalidation:若总需求走弱明显压制消费服务,或政策预期落空。[N0061]

Risk mgmt:分散持仓(多子行业)、避免单一热门高估值标的。

4) Regime hedge:Underweight 地产链高杠杆;相对配置“质量+长钱友好”

Thesis:

万科巨亏预告提示地产链仍存在盈利与负债压力的尾部风险。[N0006]

资本市场制度更强调战略投资者与最低持股比例,利好“质量/长期资金偏好”的标的结构。[N0084]

Catalyst:信用事件/财报季对地产链压力再确认;同时观察“长钱”制度落地节奏。[N0006][N0084]

Entry confirmation:地产链相对弱势延续、质量蓝筹相对收益增强。[N0006]

Invalidation:若出现超预期系统性托底使风险偏好快速反转(需以政策与信用数据确认)。[N0151]

Risk mgmt:以行业对冲/相对价值方式表达,避免单边暴露。

5) Event-week vol:买入“事件周波动率”对冲(跨资产期权)

Thesis:

下周集中事件(非农、欧英央行决议、大厂财报)叠加地缘风险讨论,波动上限抬升。[N0004][N0063]

Entry:在波动率相对便宜时分批布局;或用价差降低成本。

Invalidation:事件均“无事发生”且波动率快速坍塌。

Risk mgmt:控制期权成本占比,避免“长期付费”侵蚀收益。

G) Credibility & Uncertainty Audit(可信度与不确定性)

高置信度链条(多源/内容一致)

贵金属剧震与其触发机制(沃什提名、保证金/去杠杆)在多条证据中一致出现。[N0067][N0057][N0019]

中国 PMI 回落为官方统计口径,可信度高。[N0061]

证监会战略投资者扩围为明确政策文本/征求意见,可信度高。[N0084]

中等置信度(方向清晰但路径不唯一)

“由框架预期导致美元/实际利率定价变化 → 跨资产重估”的传导方向合理,但强度与持续性仍取决于后续确认与数据表现。[N0047][N0272]

低置信度/需警惕的噪音源

FM-Radio/早餐类内容里存在模板化口播与站点噪音词(已按 Noise Firewall 不作为关键词证据,仅在可映射到具体 [Nxxxx] 时使用)。[N0273]

部分“概念热度类”叙事(如 GEO 热)更容易拥挤,需要进一步用盈利与现金流验证来降低不确定性。[N0013]

若要显著降低不确定性,最需要补充的数据/信息

贵金属:交易所后续风控调整路径、持仓结构变化(判断是“出清结束”还是“二次踩踏前夜”)。[N0019][N0067]

中国:服务消费政策在地方层面的配套力度与信贷投放实际增量(判断从“预期”到“兑现”)。[N0151][N0162]