一、行业现状:高景气周期持续,供需缺口显著

(一)市场供需格局

当前变压器行业正处于全球性供需紧平衡状态。2025年全球变压器市场规模约715亿美元,预计2026年将继续增长。核心驱动因素包括:全球电网老化改造(欧美60%以上变压器超25年寿命)、新能源并网需求(风电、光伏装机激增)、AI数据中心建设(单数据中心变压器容量需求提升30%-50%)三重共振。供需缺口方面,大型电力变压器供应缺口约30%,配电变压器缺口约10%,交货周期普遍延长至8-12个月,部分高端产品甚至达2-3年。

(二)中国产业地位

中国已成为全球变压器制造中心,产能约占全球60%,2025年出口金额达646亿元,同比增长36%。国内企业约3000家,但具备高压产品生产能力的企业不足5%,行业集中度CR5约60%。技术层面,我国在特高压、干式变压器等领域已实现技术突破,非晶合金、立体卷铁心等节能技术应用普及率提升,但固态变压器(SST)等下一代技术仍处于产业化初期。

(三)结构性特征

高端产品供不应求:特高压变压器、数据中心专用变压器、海上风电专用升压变压器等高端产品订单饱满,毛利率可达35%-40%。中低端竞争激烈:配电变压器市场同质化严重,价格竞争激烈,平均利润率低于10%。区域分化明显:东部沿海地区占据60%以上市场份额,中西部地区受益于"东数西算"等政策,增速达9.2%。

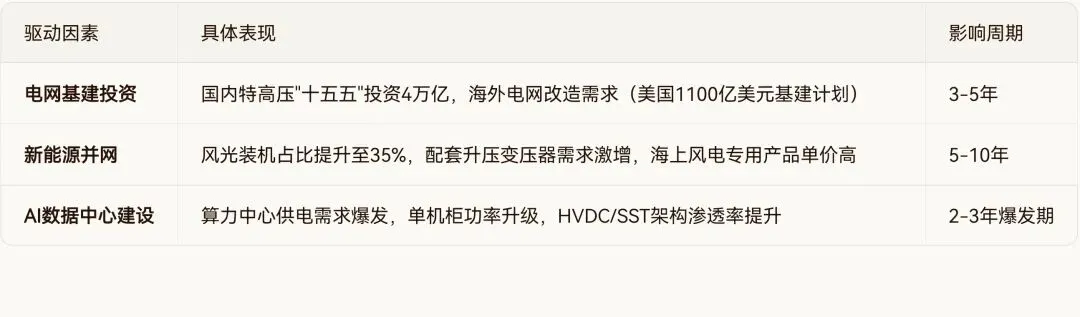

二、核心驱动因素与趋势判断

(一)三大长期驱动力

(二)技术迭代方向

高效节能化:一级能效变压器渗透率从2022年15%升至2024年37%,非晶合金变压器空载损耗降低70%

智能化升级:智能变压器集成传感器、物联网模块,实现预测性维护,渗透率预计2025年达40%

固态化趋势:SST体积缩小50%,效率提升至98.3%,但大规模商用仍需2-3年(成本、技术成熟度制约)

材料创新:纳米晶合金、碳化硅器件应用,推动产品小型化、轻量化

(三)景气周期判断

综合供需缺口、产能扩张周期(新增产能2026-2027年落地)、需求持续性(AI算力建设至少2-3年),本轮行业高景气度有望延续至2027-2028年。但需警惕2027年后产能集中释放可能带来的供需逆转风险。

三、A股投资机会分析

(一)核心投资逻辑

短期逻辑:订单饱满→业绩确定性高。多家企业订单排期至2027年,2025年Q3-Q4业绩兑现预期强。

中期逻辑:海外市场拓展+技术升级。中国变压器凭借性价比优势抢占海外市场(东南亚、欧洲、北美),高端产品出口占比提升;SST、智能变压器等技术突破带来估值溢价。

长期逻辑:全球能源转型+算力基建长期需求。电网投资、新能源装机、数据中心建设均为长期趋势,具备持续成长空间。

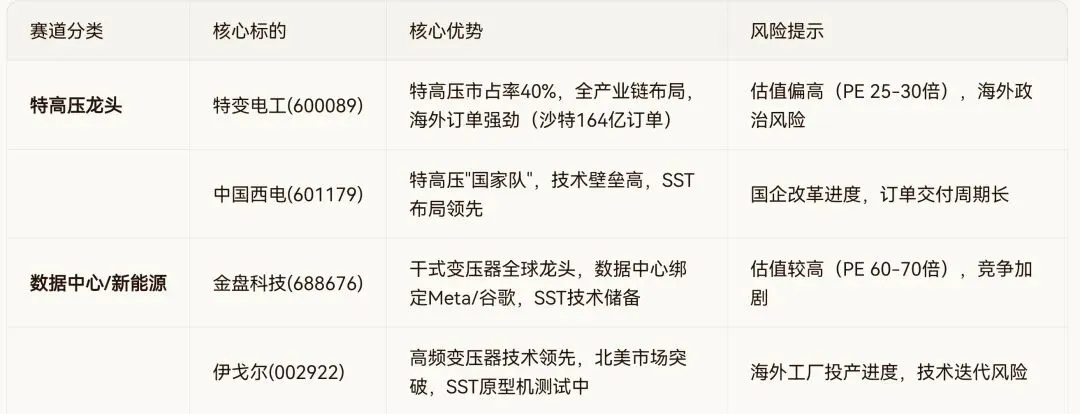

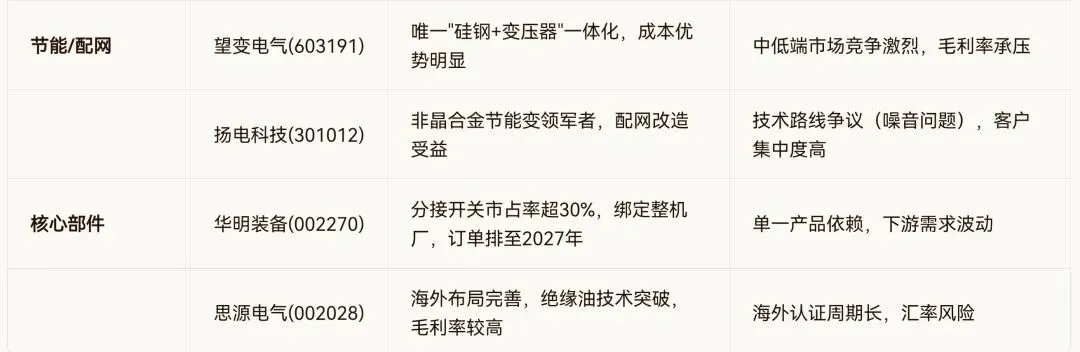

(二)细分赛道与核心标的

(三)估值与业绩匹配度分析

当前板块估值呈现分化特征:

龙头溢价明显:特变电工、金盘科技等头部企业2025年PE在25-70倍区间,但考虑到订单能见度高、业绩增长确定性强(2025年净利润增速普遍20%-50%),估值仍有支撑

二线标的性价比凸显:部分中小市值企业(如江苏华辰、三变科技)PE在20-30倍,但需甄别技术实力和订单质量

海外业务占比高的企业:思源电气、伊戈尔等海外收入占比超30%,享受海外高毛利率(较国内高15-20个百分点),但需关注汇率波动、贸易壁垒风险

业绩兑现节奏:2025年Q4及2026年Q1为业绩验证关键期,重点关注订单交付进度、毛利率变化。

(四)投资策略建议

配置建议:

底仓配置(40%-50%仓位):特变电工(全产业链龙头)、金盘科技(数据中心核心标的),享受行业β+龙头α

弹性配置(20%-30%):思源电气(海外布局完善)、伊戈尔(SST技术弹性),把握技术突破和海外市场拓展机会

波段操作(10%-20%):关注二线标的(如江苏华辰、三变科技)的事件驱动机会(订单公告、技术突破等)

介入时点:

短期:等待连续3日不创新低、成交量萎缩等企稳信号,避免追高

中期:每下跌5%-8%分批建仓,布局2026年Q1-Q2业绩兑现行情

长期:持有至2027年,享受全球变压器短缺红利,但需跟踪产能扩张进度

风险控制:

止损设置:龙头标的跌破关键支撑位(如特变电工26元、金盘科技60元)减仓

仓位管理:单只个股不超过15%,行业总仓位不超过70%

跟踪指标:月度订单数据、海外政策变化、原材料价格波动

四、核心风险提示

产能扩张风险:2026-2027年行业新增产能集中释放,可能导致2028年后供需逆转,价格竞争加剧

技术迭代风险:SST等新技术若大规模商用进度不及预期,传统变压器企业面临估值压力

海外政策风险:欧美可能加征关税或设置技术壁垒(如UL认证周期长),影响出口业务

原材料价格波动:铜、硅钢等原材料成本占比60%以上,价格大幅上涨将压缩毛利率

汇率风险:海外业务以美元结算,人民币升值将影响汇兑收益

竞争加剧风险:中低端市场同质化竞争激烈,价格战可能蔓延至高端市场

结论:变压器行业正处于高景气周期,A股相关标的具备业绩确定性和成长性,但需精选具备技术壁垒、海外布局、成本优势的龙头企业,并密切关注供需格局变化和风险因素。

免责声明:以上分析基于公开信息整理,不构成任何投资建议。投资有风险,决策需谨慎。请结合自身风险承受能力、投资目标进行独立判断。