report from MAcros

2026年中国黄金股ETF全景分析报告

PART 01

黄金股ETF概况

在当前中国资本市场多元化发展的背景下,黄金主题投资产品日益丰富。其中,黄金股ETF作为一种创新型指数基金,正逐渐成为投资者配置贵金属资产的重要工具。与传统的实物黄金或黄金ETF不同,黄金股ETF聚焦于黄金产业链上游的上市公司股票,通过持有并跟踪特定指数,实现对黄金产业整体表现的投资暴露。

以国内某代表性黄金股ETF为例,该基金采用被动式指数化投资策略,紧密跟踪中证沪深港黄金产业股票指数(代码:931238.CSI),该指数简称“SSH黄金股票”,旨在反映在上海、深圳及香港证券交易所上市的黄金产业相关公司的整体股价表现。

中证沪深港黄金产业股票指数的编制方法科学严谨,选取主营业务涉及金矿采选、冶炼加工、销售等环节的上市公司作为样本空间,并根据自由流通市值和成交金额进行加权计算。这确保了指数能够真实反映中国黄金产业的核心企业群像和发展趋势。由于其跨市场覆盖特性,该指数不仅包含A股龙头企业,也纳入了部分港股优质标的,提升了投资组合的广度与代表性。

黄金股ETF适合多种类型的投资者参与。对于希望分享黄金价格上涨红利但又不愿直接持有实物或纸黄金的投资者而言,黄金股ETF提供了间接参与渠道;对于具备一定风险承受能力、追求超额收益的成长型投资者,黄金股ETF因其波动性高于纯黄金资产,可能带来更高的资本增值潜力;而对于机构投资者和资产配置者来说,黄金股ETF可作为战略配置工具,用于分散组合风险、增强抗通胀能力。

值得注意的是,黄金股ETF的表现不仅受国际金价影响,还受到公司经营状况、行业政策、汇率变动、股市系统性风险等多重因素驱动,因此其风险收益特征明显区别于传统意义上的黄金投资工具。这也决定了它更适合有一定市场认知基础的中长期投资者持有。

PART 02

黄金股ETF与黄金ETF

在中国金融市场中,“双金”格局已然形成——即以华安黄金ETF(518880)、易方达黄金ETF(159934)为代表的黄金ETF,与以永赢黄金股ETF(517520.SH)为代表的黄金股ETF之间的差异化竞争与互补共存。两者虽同属黄金主题投资范畴,但在投资标的、风险收益属性、流动性特征及费用结构等方面存在本质差异。

投资标的的本质区别

黄金ETF本质上是一种商品基金,其底层资产为上海黄金交易所的实物黄金合约(如Au99.99),每份基金份额对应一定克重的黄金储备。例如,华安黄金ETF每份单位代表约0.01克黄金,基金净值直接挂钩国内现货金价,几乎不受股票市场波动干扰。这种设计使其成为纯粹的黄金价格代理工具,具有极高的保值性和避险功能。

相比之下,黄金股ETF属于权益类基金,其投资标的是黄金开采、冶炼及相关业务上市公司的普通股。这意味着它的价值不仅取决于黄金价格本身,更依赖于企业的盈利能力、成本控制、资源储量、管理层素质以及资本开支效率等微观因素。当金价上涨时,若企业能有效控制成本,则利润弹性将放大,推动股价涨幅超过金价涨幅,形成所谓的“杠杆效应”。

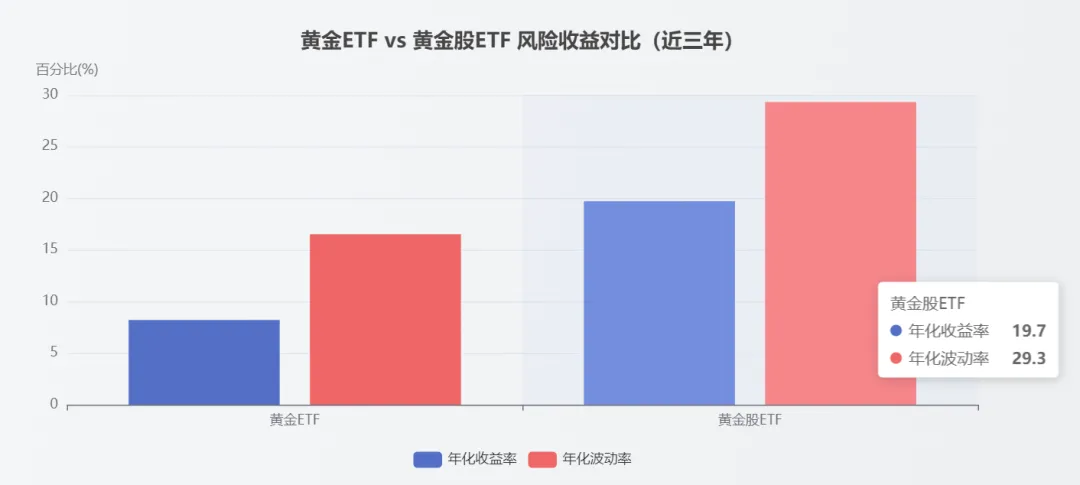

风险收益特征对比

从历史数据看,黄金ETF的年化波动率通常维持在15%-18%之间,与国际金价走势高度一致,最大回撤相对可控,适合作为防御性配置。而黄金股ETF由于叠加了股票属性,其波动性显著更高,近年来年化波动率普遍达到25%-35%,在牛市阶段可能实现远超金价的回报,但在熊市或市场情绪恶化时也可能出现更大跌幅。

流动性与交易成本

目前,国内主流黄金ETF规模庞大,如华安黄金ETF总规模已突破百亿元人民币,日均成交额稳定在数亿元以上,流动性极佳,买卖价差小,适合大资金进出。黄金股ETF作为新兴品种,虽然增长迅速,但总体规模仍较小,部分时段可能出现流动性不足问题,尤其在非交易高峰时期需警惕冲击成本。

在费用方面,黄金ETF管理费率普遍较低,多在0.5%/年左右,托管费另计;黄金股ETF因涉及股票组合管理和调仓操作,管理费率略高,一般在0.6%-0.8%/年区间。此外,黄金ETF申赎涉及实物交割环节,隐含一定运营成本,而黄金股ETF则主要承担证券交易印花税和佣金支出。

适用场景与投资者选择建议

若投资者目标为对抗通胀、规避地缘政治风险或进行短期避险操作,黄金ETF无疑是更优选择;若看好黄金周期上行且愿意承担相应波动以博取更高回报,则黄金股ETF更具吸引力。专业投资者常采用“核心+卫星”策略:以黄金ETF作为核心持仓保持基本敞口,辅以黄金股ETF作为卫星配置增强收益弹性。

PART 03

黄金的上涨趋势与驱动因素

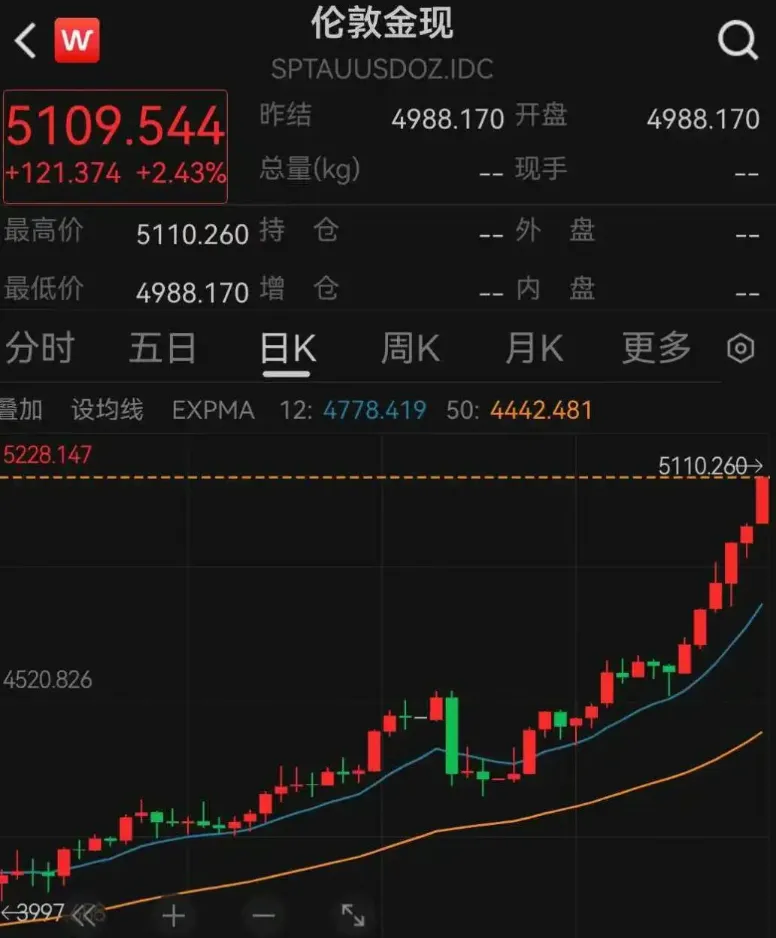

自2023年以来,国际黄金价格进入新一轮强劲上涨周期,2025年全年伦敦现货黄金涨幅达64%,创下1979年以来最大年度涨幅,2026年1月26日现货金价一度突破5100美元/盎司,刷新历史高位。这一轮牛市并非由单一因素驱动,而是多重结构性力量共振的结果。

全球央行持续增持黄金

2025年全球央行净购金量超1200吨,中国央行已连续14个月增持黄金,截至2025年12月末,中国黄金储备达7415万盎司(约2306吨),创十年新高。世界黄金协会数据显示,2025年第三季度全球央行购金量达220吨,为历史单季最高。这一趋势反映全球“去美元化”加速,黄金作为非主权信用的终极避险资产,正系统性替代部分美元资产。截至2025年11月,美国海外官方黄金储备总价值首次超越美债,成为全球最大储备资产。

美元信用弱化与实际利率下行

2025年美元指数累计下跌约10%,2026年1月进一步跌破98关键水平。美联储政策路径显示,联邦基金利率已从2023年5.50%的高位降至2025年12月的3.75%,市场普遍预期2026年将延续降息周期。实际利率(名义利率减去通胀预期)中枢下移,显著降低持有无息资产黄金的机会成本。同时,美国财政赤字高企、债务规模持续膨胀,削弱市场对美元长期价值的信心,推动资金向硬资产迁移。

地缘政治风险持续发酵

2025年至2026年初,美国对委内瑞拉的军事干预、特朗普政府对欧洲盟友的关税威胁、格陵兰岛主权争议等事件,引发全球市场对国际秩序与联盟信任的系统性担忧。避险情绪在2026年1月23日至26日集中爆发,推动金价在4天内从4667美元飙升至5092美元。市场普遍认为,传统地缘政治风险已从“偶发冲击”演变为“结构性常态”,黄金作为“无对手方风险”资产的配置价值被重新定价。

投资需求结构性扩张

2025年全球黄金ETF持仓量达4025吨,创历史新高,资金净流入超890亿美元。与以往由通胀主导的牛市不同,本轮上涨中,机构投资者与散户通过ETF、金条金币等渠道的配置需求显著增强,形成“政策驱动+资产再配置”双轮驱动格局。

PART 04

近年黄金股ETF的

走势与驱动因素

以国内规模最大的黄金股ETF——永赢中证沪深港黄金产业股票ETF(517520.SH)为例,其自2023年10月24日成立以来,走势与金价高度联动,但波动性显著放大,呈现“金价放大器”特征。

净值表现

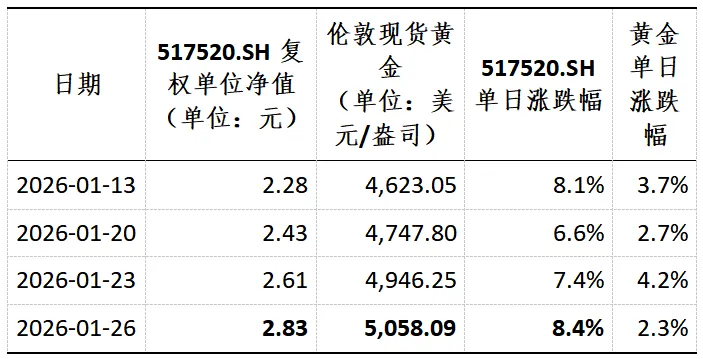

2026年1月23日,该ETF复权单位净值达2.61元,较2026年1月5日的2.11元上涨23.7%。2026年1月26日,其收盘价达2.83元,单日涨幅超7.92%,近一周累计上涨12.44%。其净值增长路径与伦敦现货金价高度同步,2026年1月金价从4456美元升至5058美元,涨幅13.5%,而该ETF同期涨幅远超金价,体现黄金产业链企业的高贝塔属性。

资金流向

2026年1月19日至26日,该ETF连续6日获得资金净流入,合计吸金超17.87亿元,日均净流入达2.98亿元。其中,1月21日单日净流入达5.74亿元,创历史新高。资金集中涌入反映市场对黄金股弹性与流动性双重偏好的认可。

驱动逻辑

黄金股ETF的超额收益源于其底层资产——中证沪深港黄金产业股票指数(931238.CSI)。该指数覆盖A股与港股50家黄金采掘、冶炼与销售龙头企业,如紫金矿业、山东黄金、招金矿业、中国黄金国际等。在金价上涨周期中,黄金企业利润弹性远超金价涨幅。例如,2025年年报预告显示,紫金矿业预计净利润达510–520亿元,招金黄金预计净利润1.22–1.82亿元,湖南黄金预计净利润12.7–16.08亿元。金价每上涨10%,头部矿企净利润通常增长20%–40%,形成显著的财务杠杆效应。

与黄金ETF的联动性

2025年1月27日至2026年1月26日,517520.SH近一年复权单位净值增长127.56%,远超同期华安黄金ETF(518880.SH)的70.92%。这表明,在金价趋势明确的背景下,黄金股ETF因具备企业盈利增长与资产重估双重逻辑,成为投资者捕捉黄金牛市的更高效工具。

PART 05

2026年黄金与黄金股ETF未来走势预测

基于当前宏观与地缘政治格局,2026年黄金与黄金股ETF的走势将围绕政策预期、地缘事件与数据披露三大主线展开,关键时间节点如下:

2026年1月27–28日:美联储议息会议

市场预期美联储将暂停降息,但点阵图若暗示年内仍有1–2次降息,将强化黄金的无息资产吸引力。若鲍威尔释放“通胀仍具粘性”信号,金价有望突破5200美元。

2026年2月5–9日:中国春节前资金回流与消费旺季

历史数据显示,春节前黄金实物消费与投资需求通常走强。2026年春节为2月10日,预计1月底至2月初黄金股ETF将因“节日效应”与“避险资金回流”出现阶段性脉冲。

2026年3月17–18日:美联储季度会议与经济预测摘要(SEP)

此为2026年首个关键政策窗口。若SEP下调2026年GDP预测、上调失业率预期,将强化“衰退交易”逻辑,推动金价向5400–5600美元区间迈进。紫金矿业、山东黄金等大型矿企具备较强抗周期能力,黄金股ETF有望延续强势。

2026年4月–5月:A股上市公司年报密集披露期

2026年4月28日起,招金黄金、湖南黄金等成分股将陆续发布2025年年报。若净利润增速超预期(如湖南黄金预告上限16.08亿元,实际超预期至18亿元),将直接催化股价与ETF净值。2025年年报中,若黄金企业毛利率持续提升(受益于金价上涨与成本控制),将验证“金价-利润”传导逻辑,推动ETF进入估值修复通道。

2026年年中:美联储年中会议与地缘政治风险再评估

若中东局势(如伊朗、红海航运)再度升级,或美欧因贸易政策再度紧张,将触发新一轮避险潮。2026年1月已出现“特朗普政策冲击”引发的金价跳涨。

2026年9月15–16日:美联储季度会议与全球央行购金数据更新

世界黄金协会预计2026年Q3全球央行购金量仍将维持高位。若中国、印度、波兰等国公布新一轮增持数据,将为金价提供“政策背书”,推动黄金股ETF进入“配置型资金”主导的慢牛阶段。

2026年12月15–16日:美联储年末会议与2027年展望

若美联储释放“2027年仍维持宽松”信号,且金价突破5500美元,517520.SH有望挑战3.50元历史高位。高盛、杰富瑞等机构已将2026年末金价目标上调至5400–6600美元区间,黄金股ETF作为杠杆工具,其上行空间可能远超现货。

PART 06

风险揭示

尽管黄金股ETF在当前环境下具备显著配置价值,但投资者仍需警惕以下风险:

短期波动加剧风险

金价在5000美元以上已进入技术性超买区域,RSI等指标提示短期回调压力。若市场情绪逆转,黄金股ETF单日跌幅可能超过5%,远高于黄金ETF波动。

政策预期落空风险

若美联储因通胀反弹而推迟降息,或美国经济数据超预期强劲,美元走强将压制金价,导致黄金股ETF出现“戴维斯双杀”(股价与估值同步下行)。

成分股业绩不及预期风险

部分黄金企业受矿产品位下降、环保成本上升、海外项目延期影响,2025年年报若净利润低于预告区间,将拖累ETF表现。

流动性风险

在极端行情下,若出现集中赎回,可能引发折价交易,尤其在ETF溢价率较高时(如2026年1月21日易方达黄金LOF溢价达17.35%),二级市场交易价格可能偏离净值。

地缘政治缓和风险

若美欧关系在2026年Q2显著改善,或中国与西方达成关键协议,避险需求可能阶段性退潮,导致黄金股ETF出现“利好出尽”式回调。

个人观点,不构成投资建议。

扫码添加关注哦

微信|科睿橦见