微软最新FY26Q2财报对应实际时间为2025年10/11/12月。

微软FY2026 Q2财报摘要:

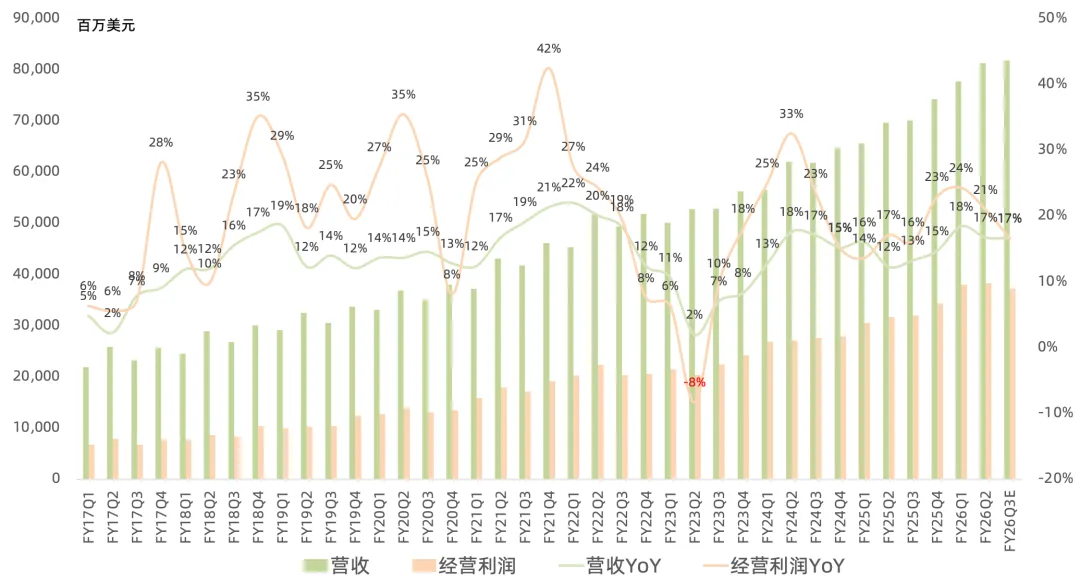

营收813亿美元,同比增长17%,高于市场一致预期的803亿美元,也高于此前公司指引区间795-806亿美元;

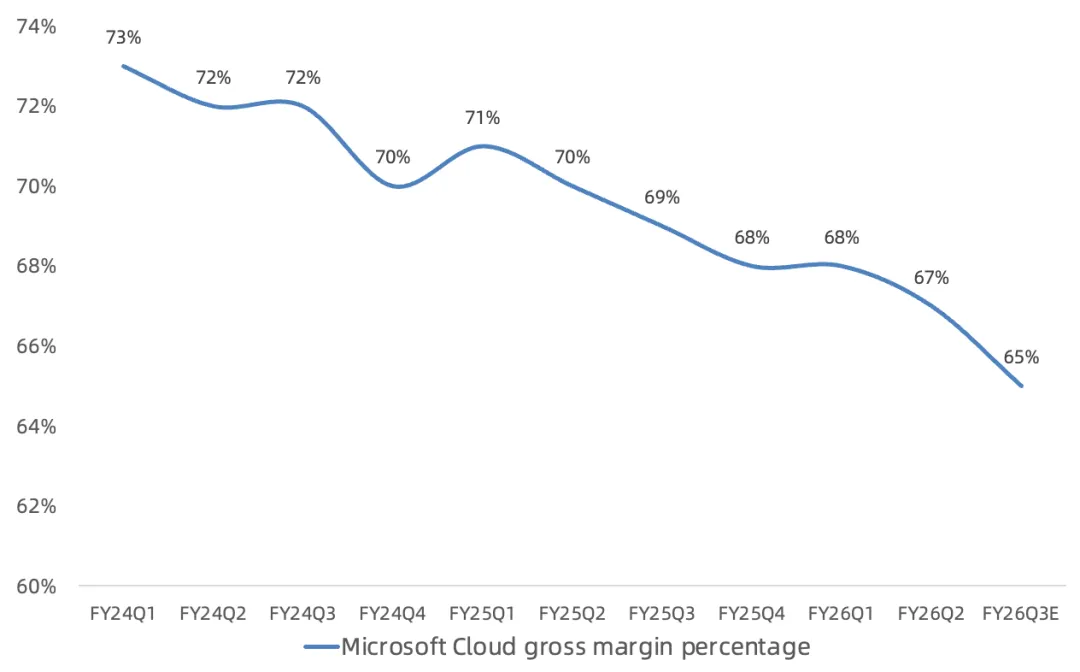

毛利率68%,同比下滑0.7个百分点,高于市场一致预期的67.1%,也高于此前公司指引区间66.6%-67.3%;

经营利润383亿美元,同比增长21%,高于市场一致预期的364亿美元,也高于此前公司指引区间355.5-369.5亿美元;

净利润385亿美元,同比增长60%,剔除OpenAI 76亿美元投资收益后净利润是309亿美元,同比增长23%,高于市场一致预期的291亿美元;

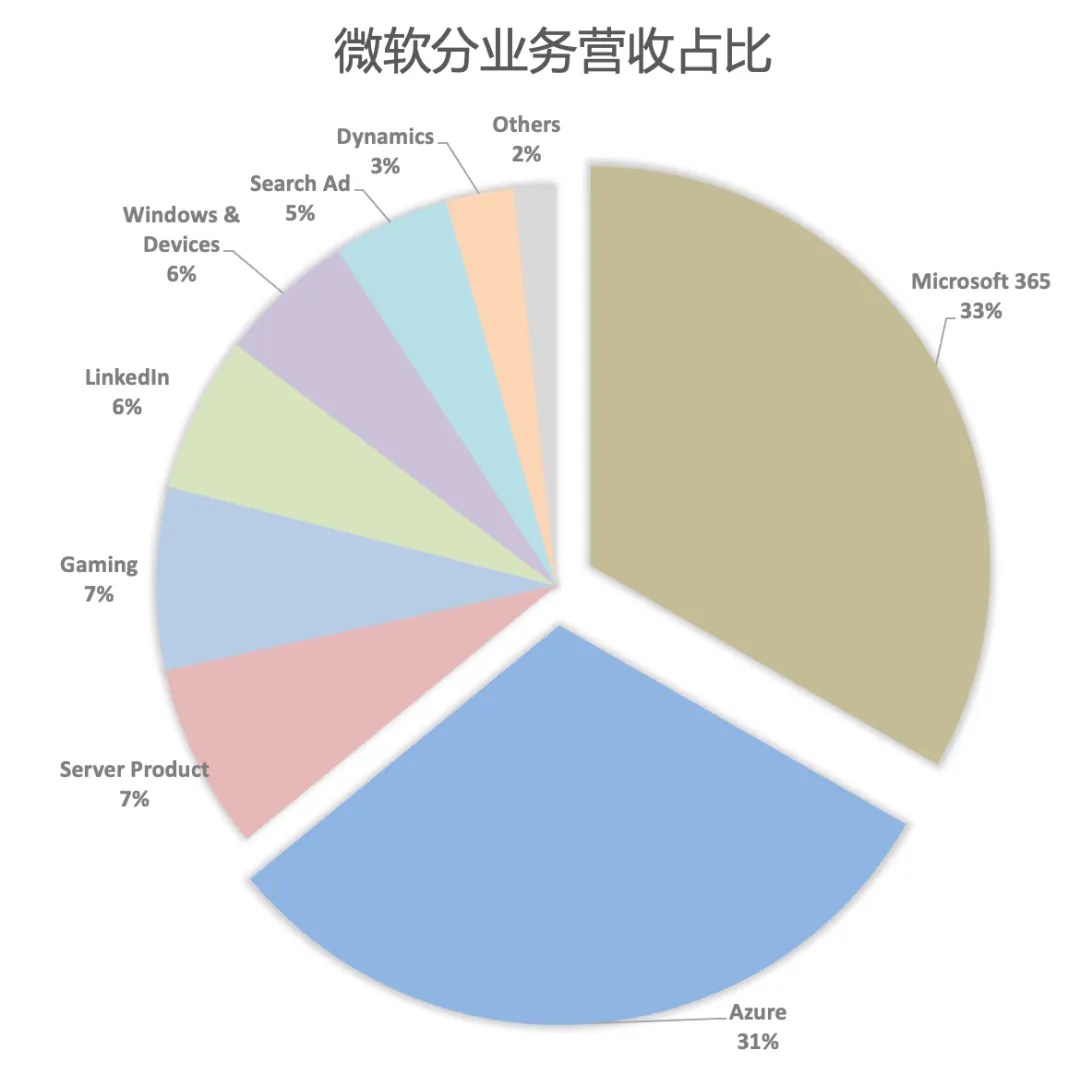

生产力业务

以M365、LinkedIn、Dynamics为代表的生产力业务营收341亿美元,同比增长16%,毛利率82.1%,同比提升1个百分点,经营利润206亿美元,同比增长22%;

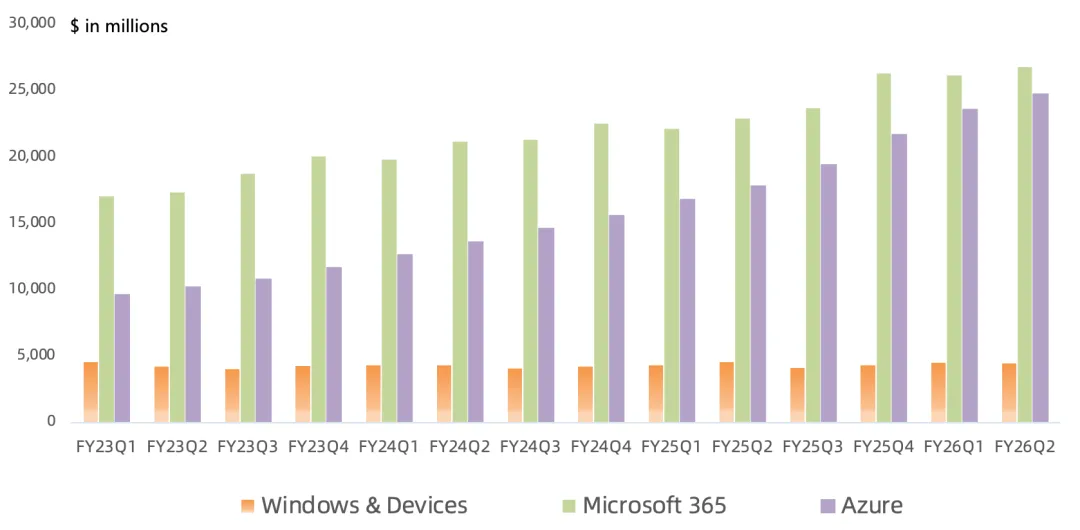

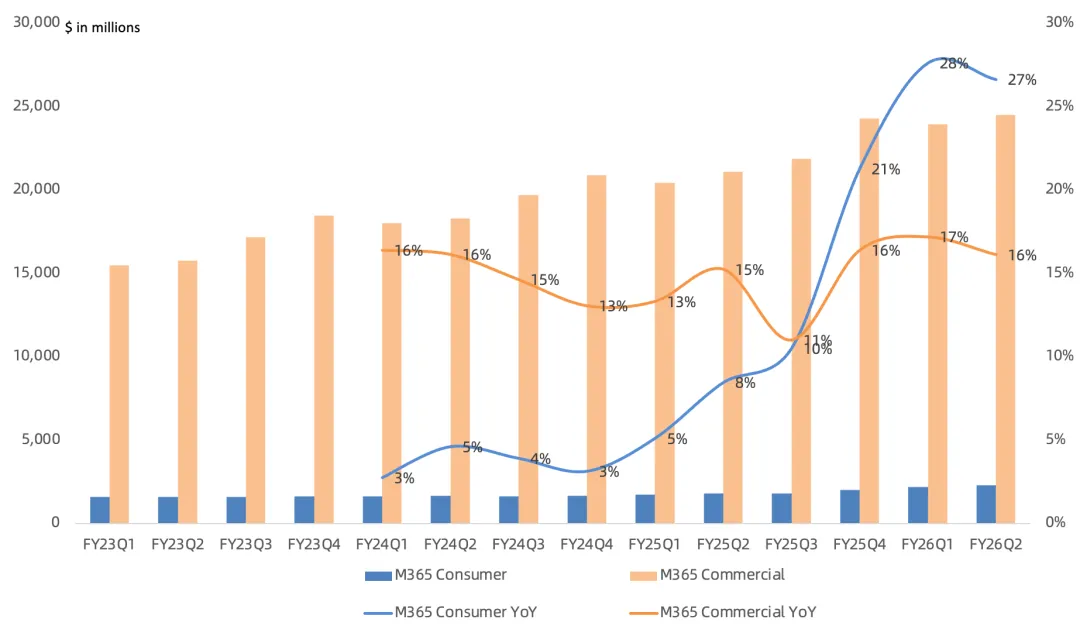

Microsoft 365营收约268亿美元,同比增长17%;M365商业云收入同比增长受ARPU和席位数量共同推动,ARPU增长再次由E5和M365 Copilot引领;M365商业付费席位同比增长6%(超4.3亿)的情况下营收同比增长17%;M365商业产品收入增长超出预期,主要因Office2024采购高于预期;M365消费者云收入同样受ARPU增长推动,M365消费者订阅数同比增长6%(超9000万)的情况下营收同比增长29%;医疗行业DAX Copilot帮助超10万名医疗提供者自动化其工作流;

Copilot应用的日活用户同比增长近3倍;M365 Copilot日活用户同比增长10倍,M365 Copilot席位同比增长超160%,现在拥有1500万付费M365 Copilot席位和数倍更多的企业聊天用户,拥有超过3.5万个席位的大客户数量同比增长两倍;

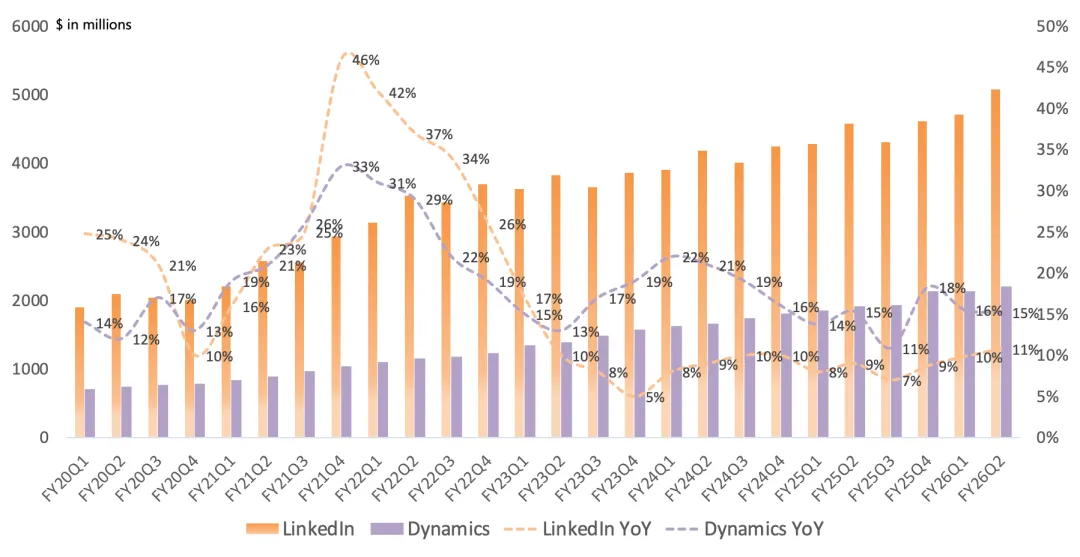

LinkedIn营收51亿美元,同比增长11%;LinkedIn会员数量实现两位数增长,付费视频广告增长30%;

Dynamics营收22亿美元,同比增长15%,Dynamics 365营收同比增长19%,所有工作负载均实现增长;

智慧云业务

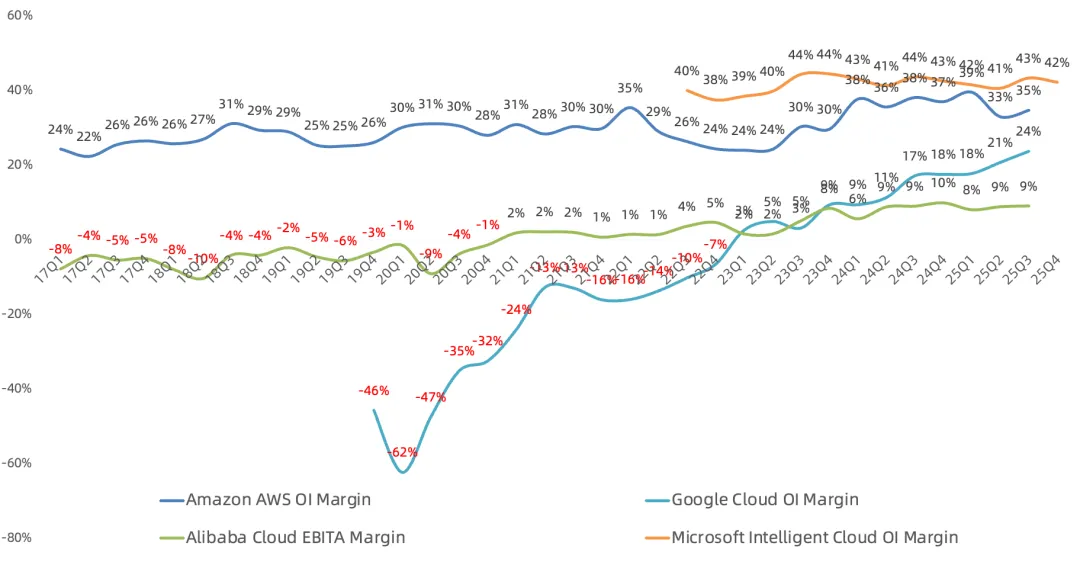

以Azure、Server Products、Enterprise Services为代表的智慧云业务营收329亿美元,同比增长29%,毛利率58.8%,同比下滑4.4个百分点,经营利润139亿美元,同比增长28%;

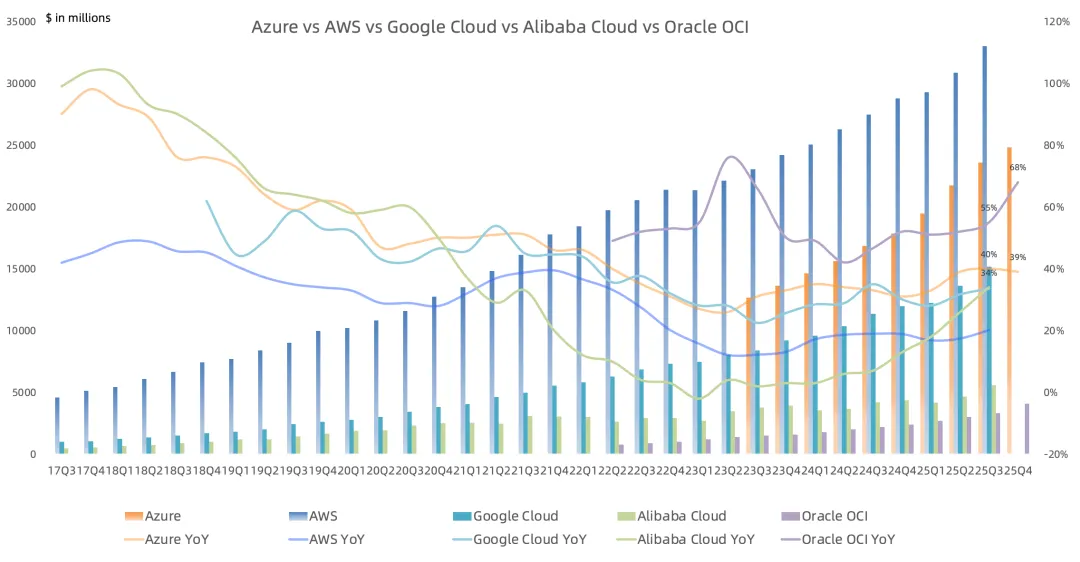

Azure营收约248亿美元,同比增长39%,增速环比下滑1个百分点;客户需求持续供不应求;Azure增速可能出现季度波动,这取决于容量交付和上线的时间,以及期内收入确认,这取决于合同组合;提供所有超大规模云提供商中最广泛的模型选择,已有超过1500家客户在AI Foundry上同时使用了Anthropic和OpenAI模型;继续投资于第一方自研模型的研发;每季度在AI Foundry上花费超过100万美元的客户数量增长了近80%,超过250家客户有望今年在Foundry上处理超1万亿个token;

仅本季度就新增了近1GW的数据中心总容量,本季度在7个国家宣布了数据中心投资,支持本地数据驻留需求,在公共云、私有云和国家合作伙伴云上提供最全面的主权解决方案集;

在数据与分析领域,Fabric营收同比增长60%,run rate营收已超20亿美元,拥有3.1万个付费用户(上季度2.8万);超过80%的财富500强企业拥有使用Copilot Studio和Agent Builder这些低代码、无代码工具构建的活跃智能体;GitHub的Copilot Pro+订阅环比增长77%,付费用户470万,同比增长75%;

在网安领域,正向所有E5客户推出Security Copilot,现在有160万安全客户(FY25Q4是150万),其中超过100万使用4个或更多工作负载;在所服务的安全领域所有类别中市场份额都得到了提升;

PC业务

以Windows、Devices、游戏、广告为代表的PC业务营收143亿美元,同比下滑3%,毛利率55.8%,同比提升2.4个百分点,经营利润38亿美元,同比下滑3%;

Windows & Devices营收45亿美元,同比下滑2%;Win11用户达到10亿,同比i增长超45%;

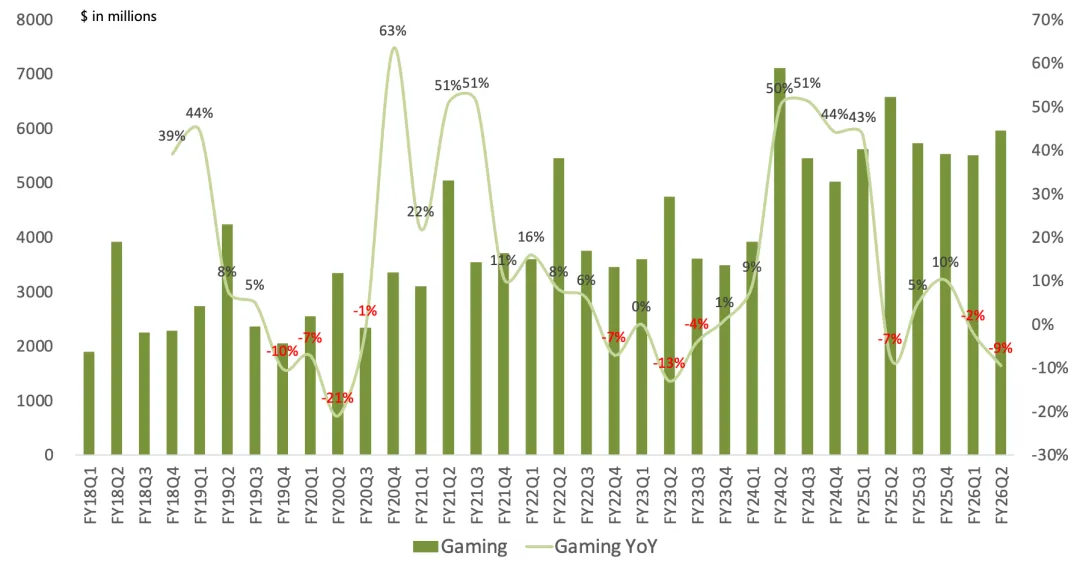

游戏营收60亿美元,同比下滑9%,Xbox硬件收入延续同比大幅下滑32%,高毛利的软件收入同比下滑5%;游戏业务计提减值费用(可能动视暴雪),存储价格上涨影响未来PC市场;

搜索广告营收38亿美元,同比增长10%;本季度Windows、Edge浏览器和Bing搜索市场份额都取得增长;

财报电话会议要点

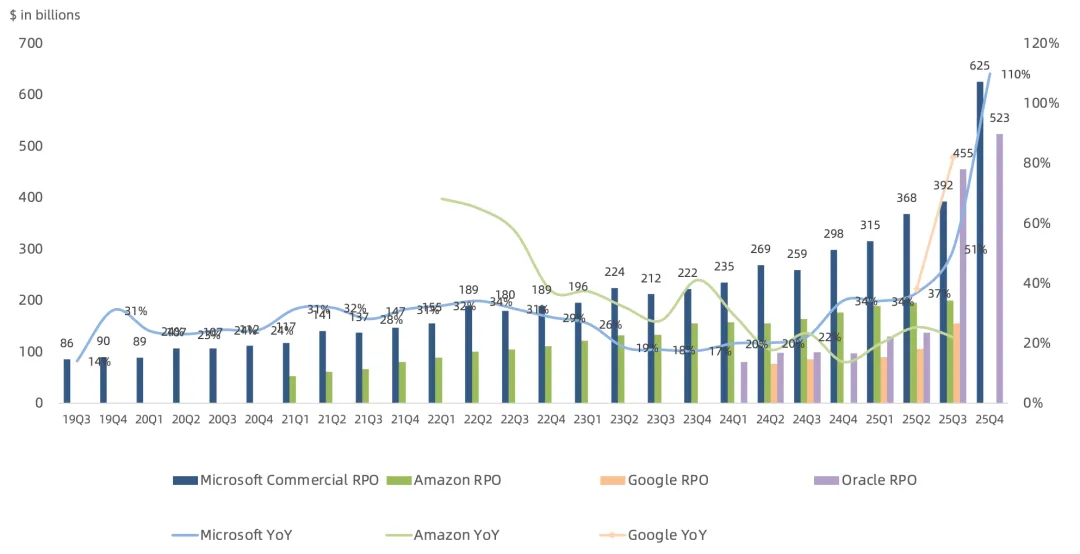

OpenAI和Anthropic大单带动本季度商业RPO 6250亿美元,同比增长110%,环比增长2330亿美元,其中45%来自OpenAI,除OpenAI以外客户的RPO同比增长28%,主要由Anthropic带动,加权平均期限约为2.5年;微软目前RPO 25%将在12个月内确认,同比增长39%;RPO这一指标自从被甲骨文演绎后,市场已经对其麻木且失去信任,OpenAI占比过高更是加剧市场担忧;

预计FY26Q3营收806.5-817.5亿美元,同比增长15-17%,毛利率上限是67.4%,同比下滑1.3个百分点,经营利润指引上限是373亿美元,同比增长17%,净利润指引上限是308亿美元,同比增长19%;Microsoft Cloud毛利率65%,继续下降,受AI持续投资以及产品组合影响;

预计FY26Q3Azure同比增长37%-38%;M365商业云同比增长13%-14%,消费者云同比增长mid-to high-twenties%;Linkedin同比增长低两位数,Dynamics 365同比增长highhigh-teens%,Windows OEM & Devices同比下滑low-teens%,搜索广告同比增长高个位数,游戏服务同比下滑中个位数;在商业预订方面,当剔除去年的OpenAI合同调整后,预计在不断增长的扣除预付款基础上,核心业务将实现健康增长;

本季度capex 375亿美元,同比增长66%,2/3用于短生命周期资产GPU和CPU,以支持不断增长的Azure平台需求,剩余支出用于长生命周期资产,这些资产将支持未来15年及更长时间的货币化,其中包括67亿美元的融资租赁,主要用于大型数据中心站点;预计FY26Q3 capex环比下滑,主要因交付节奏变化,存储价格上涨将影响capex;微软过去4个季度capex合计1180亿美元,对比Meta是722亿美元,Meta给2026年capex指引是1150-1350亿美元,AI军备竞赛仍在延续;

管理层表示购买的GPU在买之前就已经和大客户签好了覆盖整个使用年限的长期合同,所以投资基本上是先收钱再买货,不存在收不回成本的风险;

本季度确认OpenAI税后投资收益75.83亿美元,去年同期是确认9.39亿美元亏损;值得注意的是,从本季度开始微软确认OpenAI的损益是“按持股份额确认OpenAI资产负债表净资产变动”,而不是“按持股份额确认OpenAI利润表的经营盈亏;

微软表示SaaS产品全面Copilot化的利润率要远高于Azure,因此在算力资源有限的情况下,反而Azure优先级意外比较靠后,管理层“有意”抑制了Azure的增长。

崔彤,公众号:Eric有话说微软FY26Q1财报一览:算力缺口超预期,优先分配Copilot制约Azure增长

此前财报一览(时间由近及远):

《微软FY26Q1财报一览:算力缺口超预期,优先分配Copilot制约Azure增长》

《微软FY25Q4财报一览:Azure超预期,AI客户贡献大量非AI营收,算力缺口持续到2026年》

《微软FY25Q3财报一览:Azure增速超预期,AI需求加快,下半年仍存在算力缺口》

《微软FY25Q2财报一览:Azure AI与Copilot发力,AI年化营收超130亿美元》

《微软FY25Q1财报一览:Azure增速受算力不足制约,下季度AI营收年化100亿美元》

《微软FY24Q4财报一览:待明年AI算力瓶颈缓解,Azure增速将迎反弹》

《微软FY24Q3财报一览:Azure再超预期,Azure AI年化营收超40亿美元》

《微软FY24Q2财报一览:Azure再超预期,Copilot将打开ARPU上升空间》

《微软FY24Q1财报一览:Azure超预期,先于Office兑现AI业绩》

《微软FY22Q2财报:Azure下季度有望成为第一大业务》

《微软系列之二:微软市值全球第一!带你走进低调的数字化王者》