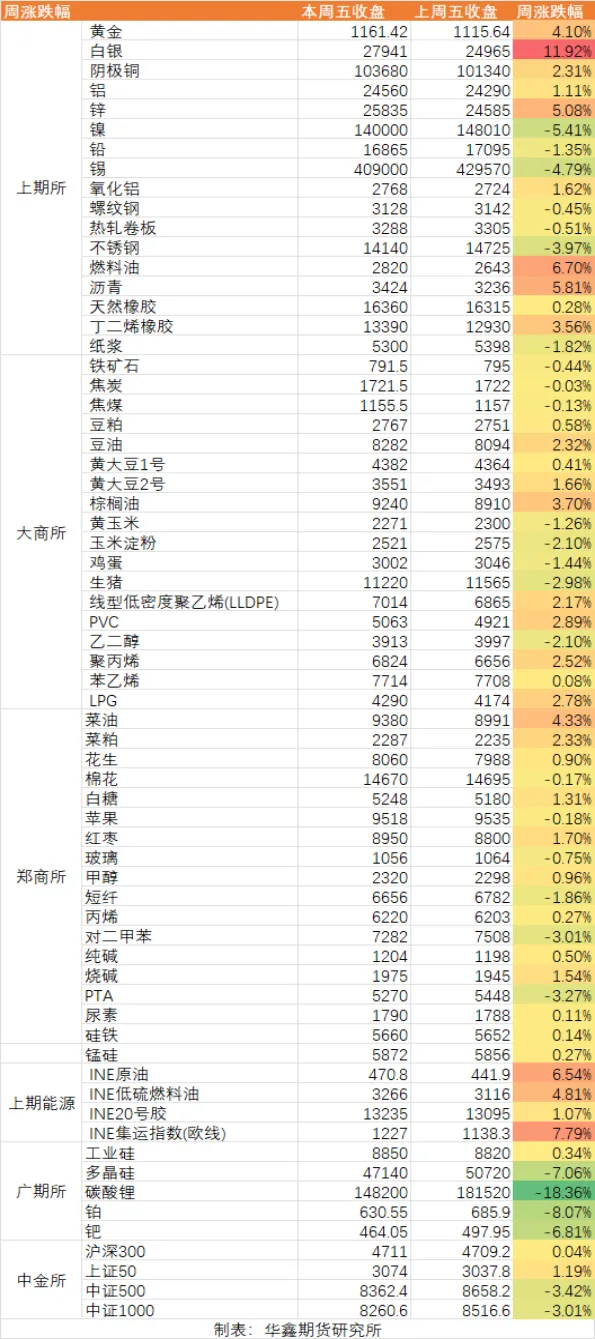

表1: 本周国内主要商品涨跌统计 数据来源 文华财经 华鑫期货研究所

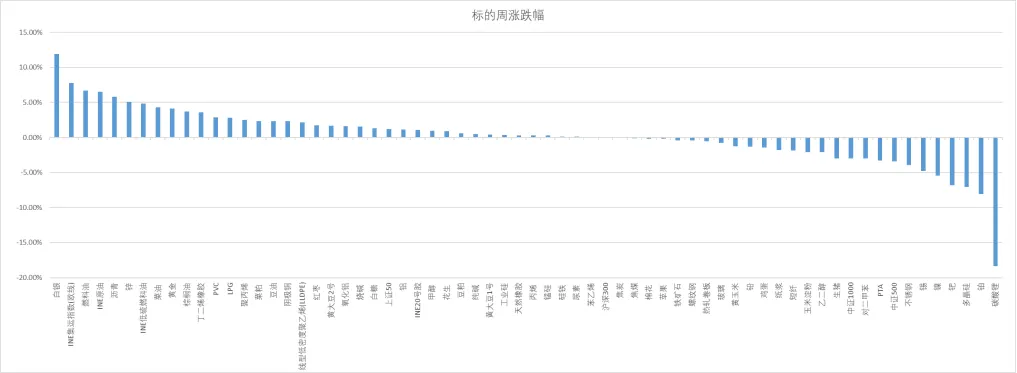

表2:本周主要期货品种的主力合约涨跌幅排名 数据来源 文华财经 华鑫期货研究所

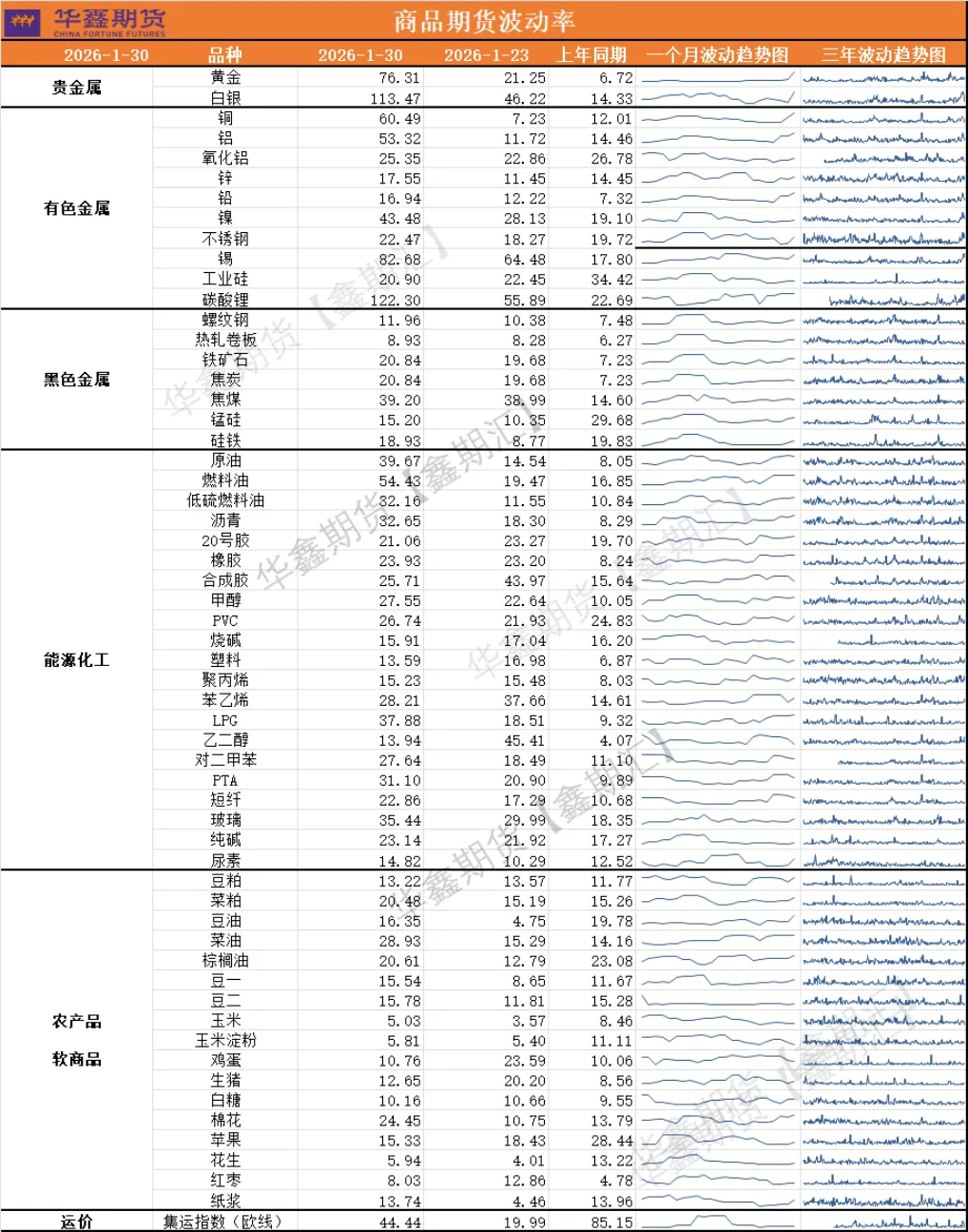

表3:本周国内主要期货品种波动率 数据来源 文华财经 华鑫期货研究所

【本周关键词】

股市风格切换金银崩盘

【本周国内市场表现】

期指:A股本周一至周四震荡分化,周五各指数回落明显,本周股市特点之一是风格明显切换,前期热点如科技成长普遍回落,而权重红利等表现偏强,中证红利指数涨幅达1.58%。一周上证指数下跌0.44%,深成指跌0.62%,科创50跌2.85%,创业板指下跌0.09%。期指分化明显,IC(中证500)和IM(中证1000)周下跌均超3%,而IH周上涨1.19%,IF周上涨0.04%。

期债:本周债券分化,除30年期国债回落,2年期、5年期和10年期债均小幅上涨。

大宗商品:本周大宗商品整体呈现冲高回落,文华商品指数本周最高177.71,周五收171.66,周下跌0.03%,各板块呈现分化,文华工业品指数周下跌0.29%,文华农产品指数周上涨0.82%,得益于原油的上涨,文华石油化工周上涨5.46%,文华化工指数周上涨0.28%,文华塑化指数周上涨2.26%,文华聚酯指数周下跌2.55%;文华有色指数周下跌0.58%,文华贵金属指数周上涨7.41%。

本周部分商品创下了历史新高或者阶段新高,但周五大幅回落,这些品种包括金银铂铜铝锡镍PTA 等。

全周上涨超5%的商品(依次):白银、集运欧线、原油、沥青等;全周下跌超5%的商品(依次) 铂金、多晶硅、钯金和镍等。

【周五海外市场】

海外股市:周五美股三大指数整体回落,道琼斯工业平均指数跌0.36%,标普500指数跌0.43%,纳斯达克指数跌0.94%。美国政府面临停摆危机,前美联储理事沃什获提名为下一任美联储主席,市场料其最终将不支持大幅降息,导致市场整体承压。费城半导体指数跌3.87%,纳斯达克中国金龙指数下跌2.37%,新加坡A50指数下跌0.30%。

贵金属:周五夜盘金银重挫,沪银收盘跌停。特朗普提名凯文·沃什接替鲍威尔出任美联储主席。沃什在美联储理事任期内曾长期展现出对通胀的警惕态度,并多次在货币政策表决中支持维持较高利率。其 “温和降息+缩表” 政策理念扭转市场宽松预期,引发市场巨震。

国内金银夜盘收盘(2点30分)后,COMEX金4月合约从4764.9美元/盎司上涨4907.5美元/盎司,上涨2.99%,同期COMEX白银3月从2点30分的78.230美元/盎司至收盘85.250美元/盎司,上涨8.97%。 而COMEX金银分别从周五15点5183.9美元/盎司和107.435美元/盎司跌至收盘4907.5美元/盎司和85.25美元/盎司,分别下跌了5.33%和20.64%。从周五15点之后国内外的跌势情况简单测算,沪银夜盘收盘较COMEX白银收盘尚有10%的跌幅差距,而沪金夜盘收盘与COMEX黄金收盘的跌幅大致持平。NYMEX铂金和钯金的收盘价分别较15点时下跌9.78%和8.72%。周一早盘,投资者还需密切关注国内开盘前COMEX金银的表现。

国际原油:周五夜盘,国际原油探低回升,反弹时点发生在凌晨2点30分之后,基本收复了国际金银大跌导致盘中回落的失地。市场继续关注中东局势紧张。 NYMEX原油3月合约收盘65.74美元/桶,较23点时的价格基本持平,而较国内原油收盘(2点30分)时的64.37美元/桶上涨1.37美元/桶,涨幅2.12%,周一早盘,投资者还需密切关注国内开盘前NYMEX原油的表现。

其他大宗商品:COMEX铜在国内收盘(凌晨1点)时为5.9405美分/磅,凌晨2点跟随金银跳水,凌晨2点30分后随金银反弹,主力3月合约收5.9670美分/磅,较凌晨1点时的价格上涨0.446%。夜盘农产品中,CBOT大豆和豆油收盘分别较23点时分别下跌0.44%和0.33%,ICE棉花和糖较23点时的收盘价分别下跌0.23%和上涨0.14%。

【本周重要信息跟踪】

1.特朗普提名凯文·沃什接替鲍威尔出任美联储主席

特朗普提名凯文·沃什接替鲍威尔出任美联储主席,作为被外界视为与总统立场高度一致的提名人选,沃什在美联储理事任期内曾长期展现出对通胀的警惕态度,并多次在货币政策表决中支持维持较高利率。其 “温和降息+缩表” 政策理念扭转市场宽松预期,引发市场巨震。

评:沃什提名标志着美联储从“数据依赖的渐进主义”转向“供给导向的主动管理”。其“温和降息+缩表”组合对资本市场的影响并非简单的宽松或紧缩,而是资产价格的剧烈再平衡,注意市场风险资产(权益类市场和大宗工业品)的短期波动。

2.1月份制造业PMI回落

根据国家统计局与中国物流与采购联合会1月31日发布的最新数据,2026年1月中国制造业PMI为49.3%,比上月下降0.8个百分点,再度回落至收缩区间。

评:1月部分制造业进入“传统淡季”,但“市场有效需求仍显不足”是根本症结。与2025年1月(PMI 49.1%)相比,当前数据呈现“生产更强、成本更高、外需更弱”的特征。

短期(2-3月):春节后复工复产及两会政策预期将推动PMI重回扩张区间,但回升力度受外需疲软与成本压力制约。

中期(2026年Q2):若沃什5月就任后启动“缩表+温和降息”组合,美元指数走势将决定中国出口竞争力与资本流动压力,进而影响制造业复苏斜率。

核心矛盾:生产扩张(50.6%)与订单收缩(49.2%)的背离若持续。

【下周展望】

期指:本周国内股市风格切换明显,上周末报告提示,成长股强势的持续性存疑,权重红利板块转强,成长股板块全线回落。下周注意风格切换的持续性。本周末公布的制造业PMI偏弱,短期利空市场,同时注意资源股和贵金属板块的回落对交易情绪的影响。

商品:周一开盘,没有夜盘交易的品种如碳酸锂(上周五跌停)、铂金和钯金预计将大幅低开,并有测试跌停的可能。注意明天早上国内开盘前国际金银的表现,同时热点品种如白银和碳酸锂对市场整体情绪有明显影响,基于市场波动极大,建议降低相关品种如贵金属、有色和碳酸锂等的持仓比例,控制风险。

【鑫期汇】 本周国内期货市场总览和下周焦点及风控重点0124:金银新高、碳酸锂飙升、股市风格极致分化和化工板块全面崛起

注意事项

本文中的信息均来源于公开资料,华鑫期货研究所及相关研究人员力求准确可靠,但对这些信息的准确性及完整性不作任何保证。我们已力求文章内容客观、公正,但文章中的信息与所表达的观点不构成所述期货买卖的出价或询价的依据,该等信息、意见并未考虑到获取本文人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。对于依据或者使用本文所造成的一切后果,华鑫期货及其关联人员均不承担任何法律责任。

本文中的资料、意见、预测均只反映文章初次发布时的判断,可能会随时调整。该等意见、评估及预测无需通知即可随时更改。华鑫期货没有将此意见及建议向文章所有接收者进行更新的义务。本文仅供内部参考交流使用,不构成投资建议。如未经授权,私自转载或转发本文,所引起的一切后果及法律责任由私自转载或转发者承担。华鑫期货将保留随时追究其法律责任的权利。

华鑫期货研究所立足诚信和专业,秉承“高效研究 创造价值”的理念,深谙“见微知著,臻于至善”的投研内核,并基于宏观、产业、市场风偏和估值构建“四维一体”决策模型,助力各类客户包括产业型客户和交易型客户的成长。

章孜海 |

期货从业资格:F03117293 投资咨询资格:Z0019353 邮箱:zhangzh@shhxqh.com

|