>核心观点:本篇报告从渠道和品类两个维度,来分析家具行业景气和地产的相关性,有助于我们理解为何今年地产竣工和家居企业业绩表现分化。

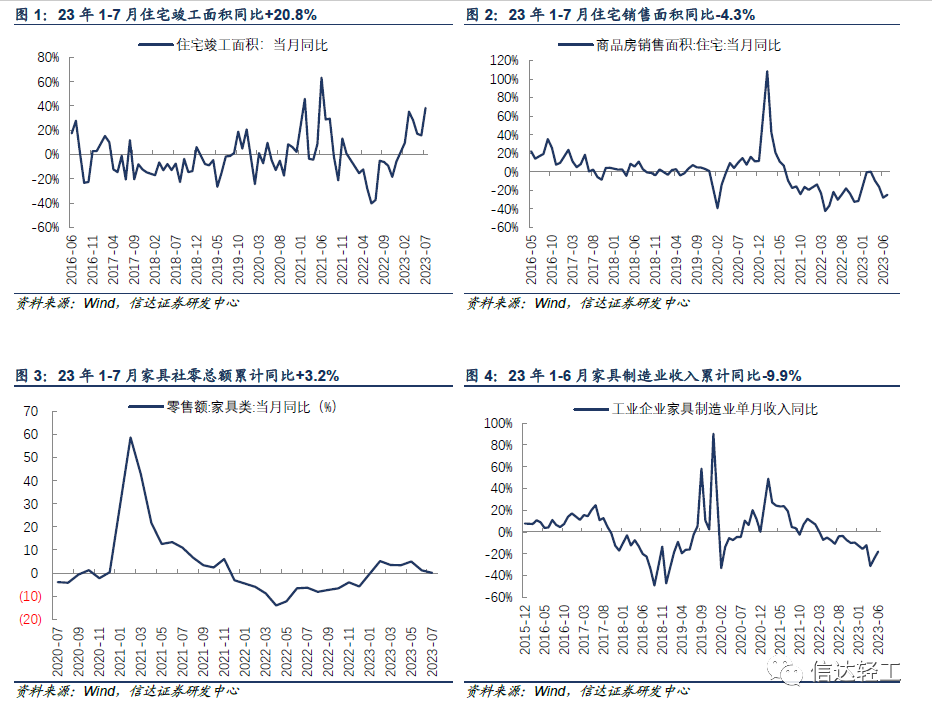

>年初以来地产竣工持续较好,但家居行业景气环比明显降温。据国家统计局数据,2023年1-7月家具社零累计同比+3.2%、7月当月同比+0.1%;1-6月规模以上工业企业家具制造收入累计同比-9.9%,6月当月同比-18.1%。地产方面,1-7月住宅竣工面积累计同比+20.8%、7月当月同比+38%;1-7月住宅销售面积累计同比-4.3%、7月当月同比-24.9%。回顾过去2年,我们发现竣工和家居行业景气以及上市公司经营表现的差异,并非是今年才出现,住宅竣工面积2021、2022、1H23分别同比+10.8%、-14.3%、+18.5%,但家居企业11家重点公司同期营收分别同比+33%、+5%、+5.3%(1H23营收增速为我们预计)。

>与市场不同的观点:to B看竣工、to C看销售。当前市场多数观点认为,地产竣工代表当年新房需求,由于家居企业目前客户结构仍以新房为主,因此竣工波动直接影响家居企业业绩。我们认为,随着家居企业的业务结构迭代,工程渠道和存量翻新需求增加,将行业需求锚定竣工这单一指标意义有限。高频稳态下,我们以季度作为最小时间单位分渠道看:1)B端受竣工周期影响明显,由于近年地产环境变化较大,我们对比1Q18以来历史数据发现,竣工波动对于家居企业大宗营收影响更为显著。2)零售渠道增速与竣工变化相关度有限,而与地产销售呈现一定同步性。我们认为此差异主要原因有二,一是零售渠道具备扩品类提单值逻辑,受新房竣工影响相对有限;二是因零售渠道具备更强的可选大宗消费属性,且以上市公司代表的家居品牌普遍定位中产消费群体,其消费意愿受经济环境以及地产销售反映的财富效应影响较大,通过影响改善型客户数以及客单值从而对企业收入造成一定影响。

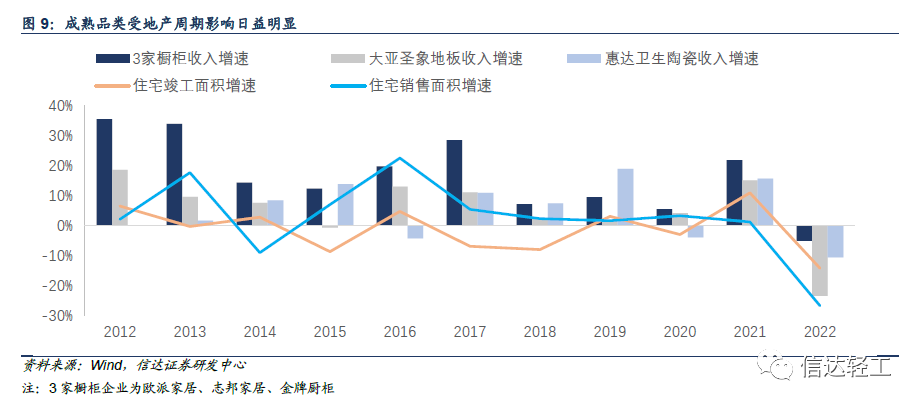

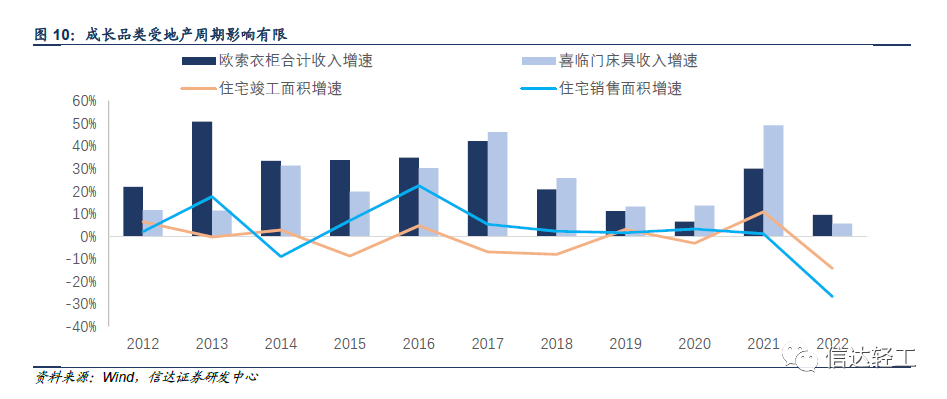

>地产周期对成熟赛道的影响日益凸显,企业需通过集成化、品牌化发展平滑周期。历史数据表明,竣工波动对于成熟品类赛道的企业影响日益明显,如地板、橱柜、卫生陶瓷等B端业务占比较高且市场格局较为成熟的子行业,而具备渗透率/客单值提升逻辑的品类如定制衣柜、床垫、智能坐便器等龙头企业的此类业务与竣工相关性较小。进一步我们认为,成长赛道龙头以及扩品类逻辑顺畅的企业,长期也有望在竣工周期里实现更平稳的发展,看好装修次序靠前的定制企业向后集成,以及具备强品牌力的软体企业份额提升。

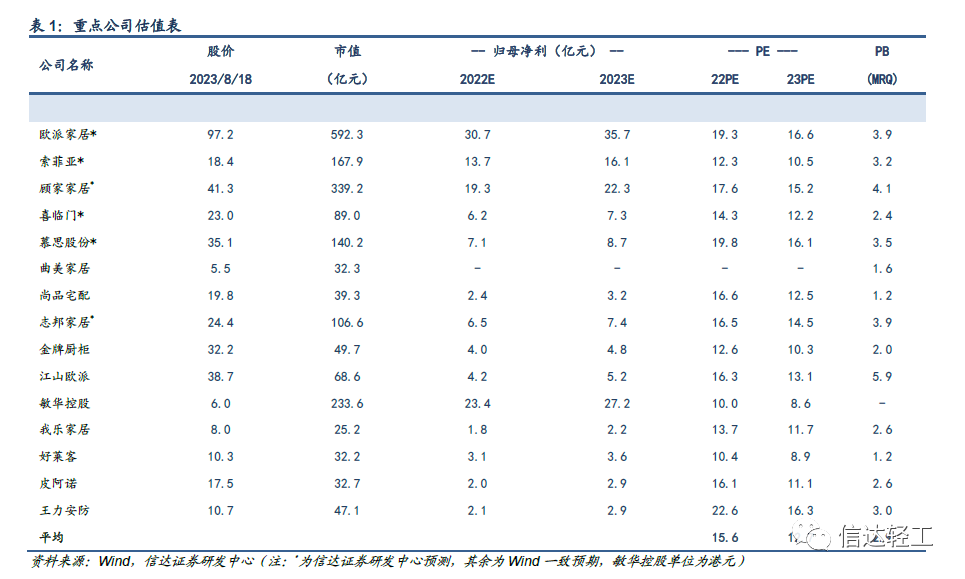

>投资建议:政策驱动下关注估值修复,基本面回暖关注经济和地产销售趋势。我们认为,首先,短期看市场对于家居板块三季报的担忧经历前期调整已有所反映,随着“政策底”拐点出现,板块存在一定悲观预期修正带来的估值修复空间,建议关注板块估值修复。其次,市场情绪短期波动不影响EPS变化趋势,展望23Q4-24Q1,我们认为家居板块业绩增速环比显著改善仍是大概率事件。再次,若后续随着相关支持政策进一步落地,带来行业真实需求回暖,则未来业绩预期仍有上修空间,其中龙头企业通过品牌强化、渠道转型升级、多品类布局有望进一步强化基本面确定性。推荐阿尔法标的欧派家居、志邦家居、顾家家居,建议关注低估值金牌厨柜、索菲亚、我乐家居,推荐优质赛道龙头箭牌家居、慕思股份、喜临门。

>风险因素:经济复苏不及预期风险、原材料价格大幅上涨风险。

一、基本面:竣工回升vs. 家居景气偏弱

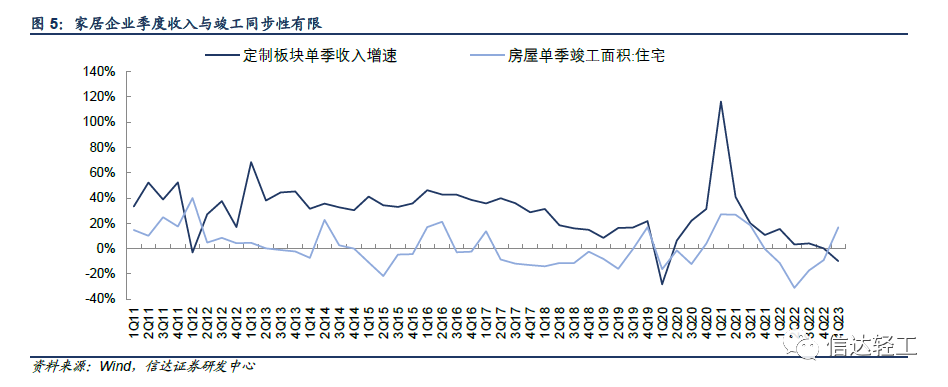

回顾历史,我们发现竣工和家居行业景气以及上市公司经营表现的差异,并非是今年才出现。住宅竣工面积2021、2022、1H23分别同比+10.8%、-14.3%、+18.5%,但家居企业11家重点公司同期营收分别同比+33%、+5%、+5.3%(1H23营收增速为我们预计)。更长时间1Q11以来,考虑到软体企业过去有并购影响扰动,我们仅用8家定制企业为样本,在早年定制渗透率提升的趋势下,2017年以前定制企业受竣工影响较小;2017-2021年期间,定制企业收入增速变化趋势与当季竣工同步性也较为有限。

二、 to B看竣工、to C看销售

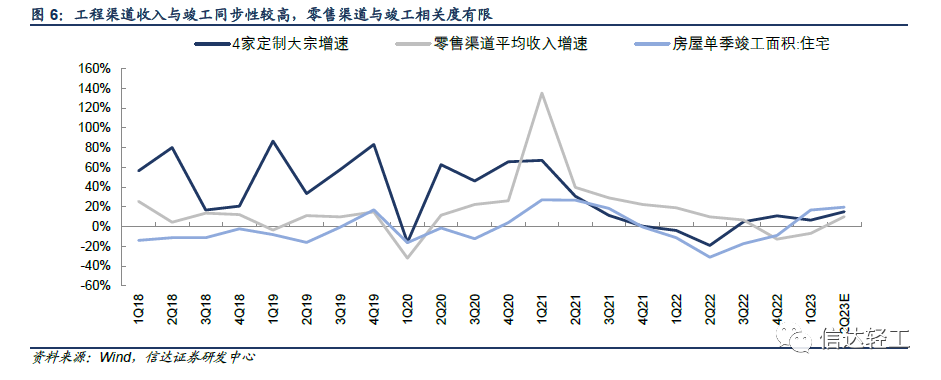

当前市场多数观点认为,地产竣工代表当年新房需求,由于家居企业目前客户结构仍以新房为主,因此竣工波动直接影响家居企业业绩。我们认为,随着家居企业的业务结构不断迭代、工程渠道和存量翻新需求增加,过去将行业需求锚定竣工这单一指标已不完全适用。高频稳态下,我们以季度作为最小时间单位分渠道看:

1)B端受竣工周期影响明显,由于近年地产环境变化较大,我们对比1Q18以来历史数据发现,竣工波动对于家居企业大宗营收影响更为显著;

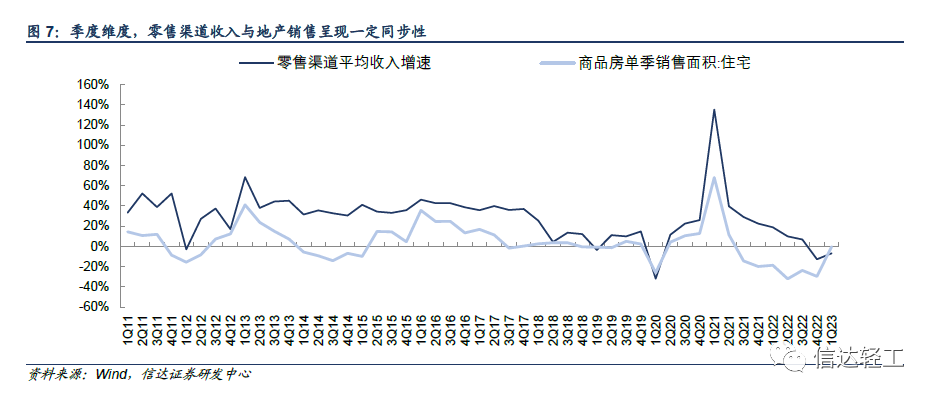

2)零售渠道增速与竣工变化相关度有限,而与地产销售呈现一定同步性。我们认为此差异主要原因有二,一是零售渠道具备扩品类提单值逻辑,受新房竣工影响相对有限;二是因零售渠道具备更强的可选大宗消费属性,且以上市公司代表的家居品牌普遍定位中产消费群体,其消费意愿受经济环境以及地产销售反映的财富效应影响较大,通过影响改善型客户数以及客单值从而对企业收入造成一定影响。

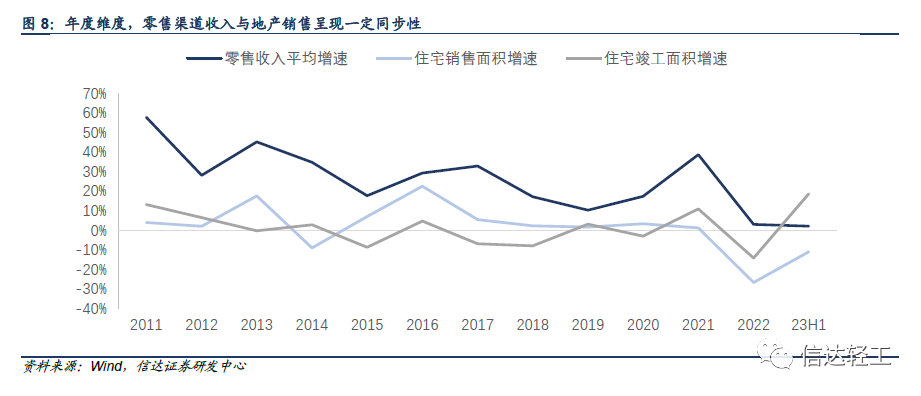

进一步地,以年度作为最小时间单位来看,相比当年地产竣工表现,样本企业零售渠道收入增速与地产销售的同步性也更高。

三、 看好集成化、品牌化发展趋势

分品类看,地产周期对成熟单品的影响日益凸显,企业需通过集成化、品牌化发展平滑周期。历史数据表明,竣工波动对于成熟单品赛道的企业影响更为明显,如地板、橱柜、卫生陶瓷等B端业务占比较高且市场格局较为成熟的子行业,而具备渗透率/客单值提升逻辑的品类如定制衣柜、床垫、智能坐便器等龙头企业的此类业务与竣工相关性较小。

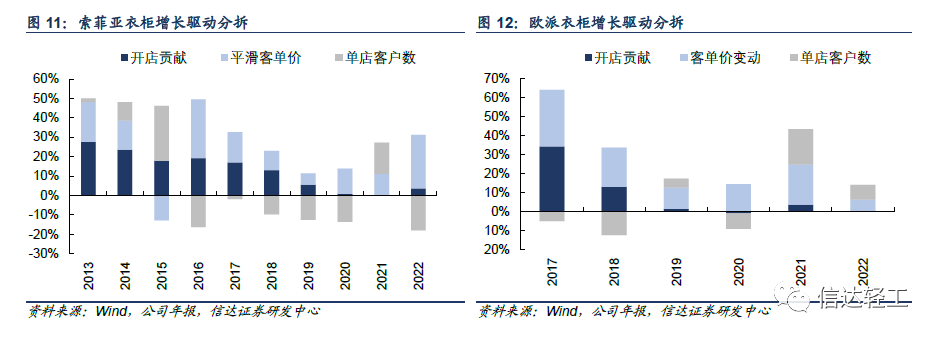

进一步我们认为,成长赛道龙头、以及扩品类逻辑顺畅的企业,长期也有望在竣工周期里实现更平稳的发展,看好装修次序靠前的定制企业向后集成,以及具备强品牌力的软体企业份额提升。从衣柜龙头历史增长驱动分拆表明,开店对于收入增长拉动明显减弱,转为同店增长;而在近年经济环境变化以及渠道快速分流的背景下,同店增长主要依靠客单价的提升。

四、投资建议

政策驱动下关注估值修复,基本面回暖关注经济和地产销售趋势。我们认为,首先,短期看市场对于家居板块三季报的担忧经历前期调整已有所反映,随着“政策底”拐点出现,板块存在一定悲观预期修正带来的估值修复空间,建议关注板块估值修复。其次,市场情绪短期波动不影响EPS变化趋势,展望23Q4-24Q1,我们认为家居板块业绩增速环比显著改善仍是大概率事件。再次,若后续相关支持政策进一步推进,带来行业真实需求回暖,则未来业绩预期仍有上修空间,其中龙头企业通过品牌强化、渠道转型升级、多品类布局有望进一步强化基本面确定性。推荐阿尔法标的欧派家居、志邦家居、顾家家居,建议关注低估值金牌厨柜、索菲亚、我乐家居,推荐优质赛道龙头箭牌家居、慕思股份、喜临门。

五、风险因素

原材料成本大幅上涨风险:原材料成本对家居行业上市公司的盈利能力影响较大,若出现原材料价格大幅上涨的情况,企业盈利能力或将受到较大影响,提示原材料成本大幅提升的风险

*研究团队简介

李宏鹏,经济学硕士,六年轻工制造行业研究经验,曾任职于招商证券研发中心轻工制造团队,团队获得2017年新财富、金牛奖、水晶球轻工造纸行业第4、第2、第3名,2018-2020年金牛奖轻工造纸行业最佳分析师。2022年加入信达证券。

*重要声明