一、公司介绍

江苏高凯精密流体技术股份有限公司(简称“江苏高凯”)成立于2013年3月,总部位于常州市武进区,是国内精密流体控制领域的领军企业,专注于精密流体控制领域中关键控制部件及相关设备的研发、生产与销售。公司深耕压电驱动和精密流体控制技术产业化应用,业务从最初的点胶封装领域,逐步拓展至新能源精密涂胶及半导体设备流体控制领域,形成三大核心业务板块,为半导体、消费电子、汽车电子、新能源等智能制造领域提供综合一体化解决方案。

作为国内极少数能够量产供货且应用于先进工艺制程节点的半导体设备关键流体控制部件供应商,公司部分产品可应用于7nm及以下逻辑芯片等先进制程前道工艺设备,成功打破国际厂商长期垄断,推动核心部件自主可控进程。公司已建立完善的现代企业制度,拥有8家控股子公司及2家分公司,凭借过硬的技术实力和市场认可度,荣获国家专精特新重点“小巨人”企业、江苏省潜在独角兽企业等多项荣誉。

上市目的方面,公司旨在通过登陆科创板,巩固行业地位与技术优势,完善公司治理,扩大产能与研发投入,持续推动半导体设备核心零部件国产化,为股东创造长期价值。

二、主要团队

(一)核心管理层

1.刘建芳:董事长、总经理、核心技术人员,公司控股股东及实际控制人,合计控制公司39.99%股份。1975年出生,博士学历,机械设计及理论专业,具有近20年压电驱动与控制技术研究经验,曾担任吉林大学教授、博士生导师,赴日留学期间专注压电驱动领域研究,主导公司多项核心技术研发与产业化,为公司发展奠定技术基础。

2.焦晓阳:董事、副总经理,博士学历,机械设计及理论专业,2013年加入公司,历任副总经理、董事会秘书等职,深度参与公司技术研发与经营管理,在精密流体控制产品开发与市场拓展方面经验丰富。

3.周向东:董事、副总经理、财务总监、董事会秘书,本科学历,财政学专业,中级会计职称、注册会计师,拥有多年财务管控与资本运作经验,曾任职于多家上市公司,为公司财务规范与资本市场运作提供专业支持。

4.杨洋:副总经理,博士学历,机械设计及理论专业,历任苏州高凯副总经理、总经理,在产品研发与生产管理方面具有深厚积累。

5.江海:副总经理、核心技术人员,博士学历,机械设计及理论专业,主导公司多项核心技术研发,在压电驱动与精密流体控制技术应用方面成果显著。

(二)核心技术人员

核心技术团队由刘建芳、江海、顾守东、崔建松组成,均具备博士或硕士学历,专业覆盖机械设计及理论、流体力学等关键领域,平均从业年限超10年,主导了公司MFC、压电喷射阀等核心产品的研发与迭代,形成了稳定且专业的技术研发梯队。截至2025年6月30日,公司研发人员达167名,占员工总数的28.16%,为技术创新提供坚实人才支撑。

(三)团队优势

团队兼具深厚的学术背景与丰富的产业化经验,核心成员多来自吉林大学等知名高校,在压电驱动、精密流体控制等领域拥有扎实的理论基础与技术积累。公司通过员工持股平台(常州高泰、高泰二众等)实施股权激励,绑定核心团队利益,截至招股说明书签署日,员工持股平台合计持有公司15.20%股份,有效激发团队积极性与稳定性。

三、主要产品

公司以压电驱动和精密流体控制技术为核心,形成流量控制系列、点胶封装系列、精密涂胶系列三大产品板块,覆盖从零配件、核心部件到智能整机设备的全链条产品体系。

(一)流量控制系列

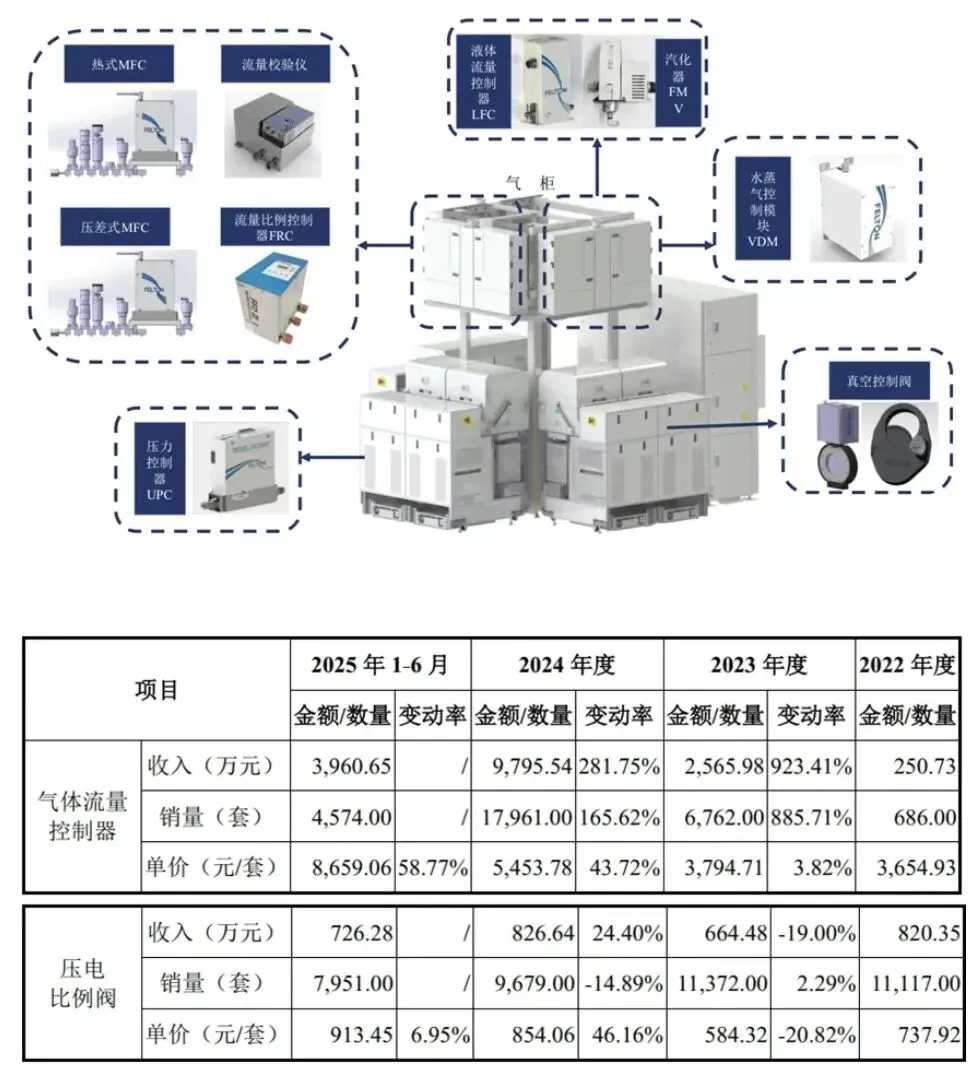

作为半导体设备核心零部件,主要包括气体流量控制器(MFC)、流量比例控制器(FRC)、水蒸气控制模块(VDM)、液体流量控制器(LFC)等产品,应用于晶圆制造刻蚀、薄膜沉积、清洗等前道工艺。

•核心优势:自主研发的半导体级压电式MFC,控制精度达±1%S.P(Q∈(10-100%F.S)),响应时间低至0.4s,主要性能指标达到国际先进水平,部分参数优于Horiba等国际厂商;FRC响应速度低于2s,VDM可在150℃环境下稳定工作,LFC成功应用于存储芯片制造刻蚀设备。

•收入贡献:2024年实现收入11,364.13万元,占主营业务收入的26.96%,2022-2024年收入复合增长率超300%,成长势头迅猛。

(二)点胶封装系列

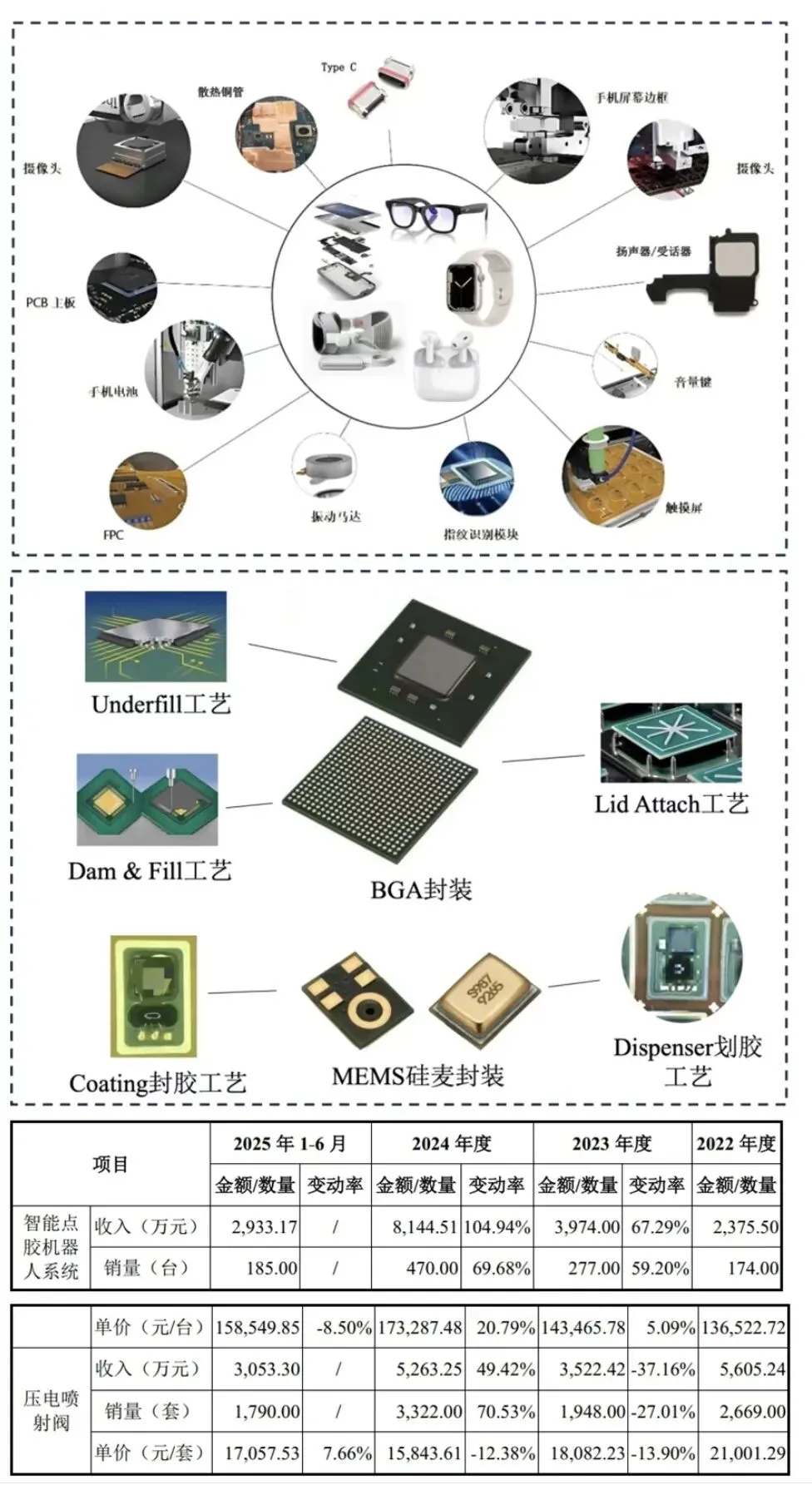

包括压电喷射阀、精密螺杆泵、智能点胶机器人系统等,应用于消费电子、汽车电子、半导体封装等领域的点胶工艺。

•核心优势:压电喷射阀最大工作频率达2,000Hz,最小喷胶量≤0.2nl,一致性误差±0.8%,性能达到或超过Nordson、VERMES等国际同类产品;智能点胶机器人系统定位精度±10μm,支持多种功能模块组合,适配复杂点胶场景。

•收入贡献:2024年实现收入18,544.49万元,占主营业务收入的43.99%,是公司传统优势业务板块。

(三)精密涂胶系列

涵盖动力电池涂胶机、光伏边框涂胶机、白车身涂胶机等整机设备及核心部件,应用于动力电池胶接、光伏边框密封、汽车制造等工艺。

•核心优势:动力电池涂胶机采用双伺服电机协同控制,胶量控制精度±1%,适配50米超长输送需求;光伏边框涂胶机引入双组份涂胶工艺,单头涂胶节拍低至21秒/件,良率超99%;白车身涂胶机压力控制精度±1%,兼容汽车制造企业MES系统。

•收入贡献:2024年实现收入11,582.95万元,占主营业务收入的27.48%,2022-2024年收入复合增长率超300%,成为公司重要增长引擎。

四、主要客户

公司采用“直销为主、非直销为辅”的销售模式,直销客户包括终端产品制造商及设备集成商,客户群体覆盖半导体、消费电子、新能源等领域龙头企业,客户粘性高且结构优质。

(一)核心客户名单

产品系列 | 主要客户 | 合作内容 |

流量控制系列 | 公司A、公司B、公司C、公司D、至纯科技等 | 半导体设备流体控制核心部件供应 |

点胶封装系列 | 立讯精密、瑞声科技、富士康、东山精密、歌尔股份等 | 消费电子、半导体封装点胶设备及部件供应 |

精密涂胶系列 | 宁德时代、比亚迪、晶科能源等 | 动力电池、光伏组件涂胶设备供应 |

(二)前五大客户情况

报告期内,公司前五大客户集中度适中,2022-2025年1-6月前五大客户收入占比分别为37.98%、44.99%、49.20%、50.67%,客户结构持续优化。2025年1-6月前五大客户分别为比亚迪(12.27%)、公司B(11.90%)、宁德时代(10.43%)、立讯精密(8.11%)、江苏科瑞恩科技股份有限公司(7.95%),均为各领域头部企业,合作稳定性强。

五、产能情况

公司生产模式以“以销定产为主、需求预测备货为辅”,核心生产环节为零部件装配、检测、程序烧录和工艺调试,产能以生产工时为统计依据(标准工时按每月21天、每天8小时计算)。

(一)产能利用率

报告期内,公司订单需求旺盛,产能利用率持续处于较高水平:

期间 | 标准工时(小时) | 实际工时(小时) | 产能利用率 |

2022年度 | 154,224 | 177,773 | 115.27% |

2023年度 | 195,216 | 233,124 | 119.42% |

2024年度 | 219,576 | 266,523 | 121.38% |

2025年1-6月 | 110,208 | 128,813 | 116.88% |

(二)主要产品产销情况

产品类别 | 2024年度 | 2023年度 | 2022年度 |

气体流量控制器 | 产量17,387个,销量17,961个,产销率103.30% | 产量11,254个,销量6,762个,产销率60.09% | 产量1,911个,销量686个,产销率35.90% |

压电喷射阀 | 产量2,789个,销量3,322个,产销率119.11% | 产量2,872个,销量1,948个,产销率67.83% | 产量2,581个,销量2,669个,产销率103.41% |

涂胶机 | 产量458台,销量314台,产销率68.56% | 产量333台,销量145台,产销率43.54% | 产量161台,销量33台,产销率20.50% |

注:精密涂胶、流量控制系列产品产销率逐步提升,点胶封装系列产品因客户验收周期较长存在波动,2025年1-6月涂胶机产销率已提升至89.20%。

六、最新业务进展

1.半导体领域突破:2024年,公司部分MFC、FRC产品批量应用于7nm及以下逻辑芯片等先进制程前道工艺设备;2025年实现对公司C、公司D等晶圆厂商直接供货,有效解决部分限制维保服务机台核心部件替代难题。

2.新能源领域拓展:2023年率先将双组份涂胶工艺导入光伏领域,通过晶科能源验证并快速上量;动力电池涂胶机持续稳定供应宁德时代、比亚迪等头部厂商,2025年相关产品收入占比进一步提升。

3.产品矩阵丰富:真空控制阀、磁悬浮涡轮分子泵等半导体设备真空系统类零部件进入客户测试验证阶段,未来将进一步拓宽半导体设备零部件产品范围。

4.客户验证推进:流量控制系列产品陆续通过公司A、公司B等头部半导体设备厂商验证,批量供货规模持续扩大;白车身涂胶机批量应用于比亚迪新能源汽车焊装自动化产线。

七、在手订单

招股说明书未披露具体在手订单金额,但从经营数据可侧面印证订单需求旺盛:

•报告期内营业收入持续高速增长,2022-2024年复合增长率达60.13%,2024年营业收入42,317.43万元,2025年1-6月实现营业收入24,156.97万元;

•产能利用率持续维持在115%以上,2024年实际工时超26万小时,较2023年增长14.32%;

•发出商品金额逐年增长,2025年6月末发出商品账面价值13,400.02万元,占存货比例62.29%,反映在手订单处于持续交付验收过程中。

八、行业地位

公司是国内精密流体控制领域的领军企业,在三大核心业务板块均占据领先地位:

1.流量控制领域:国内首家实现半导体级压电式MFC量产的企业,产品市场占有率位居国内厂商前列,打破Horiba、MKS、Brooks等国际厂商垄断,部分产品性能达到国际先进水平,是国内极少数能批量应用于7nm及以下制程的设备零部件供应商。

2.点胶封装领域:2014年率先推出国产压电喷射阀,成功实现进口替代,在国内压电喷射阀厂商中占据先发优势,产品已进入苹果、华为、小米等品牌产业链,客户覆盖立讯精密、瑞声科技等龙头企业。

3.精密涂胶领域:率先将双组份涂胶工艺导入光伏领域,动力电池涂胶机成功进入全球头部厂商生产线,技术水平与市场份额在国内厂商中处于第一梯队。

行业认可度方面,公司技术与产品获得中国半导体行业协会、中国集成电路零部件创新联盟等权威机构认可,半导体设备质量流量控制系统列入江苏省重点推广应用的新技术新产品目录(首台(套)重大装备)。

九、竞争对手

(一)国际竞争对手

1.流量控制领域:Horiba(全球MFC市场占有率60%,技术领先)、MKS(业务体系庞大,产品覆盖全产业链)、Brooks(热式MFC领域传统龙头);

2.点胶封装领域:Nordson(全球流体控制设备领军企业,晶圆级封装领域优势明显)、VERMES(高精度微点胶技术供应商)、Marco(压电喷射阀知名厂商);

3.精密涂胶领域:Graco(全球流体处理领域领导者,涂胶核心部件技术领先)。

(二)国内竞争对手

1.流量控制领域:北京华丞电子(半导体流量控制产品供应商)、恒运昌(科创板在审,半导体设备零部件厂商);

2.点胶封装领域:安达智能(科创板上市公司,流体控制设备供应商)、铭赛科技(精密点胶设备厂商)、轴心自控(精密点胶及涂覆设备供应商);

3.精密涂胶领域:盛普股份(光伏、动力电池涂胶设备供应商)、苏州迪泰奇(非标自动化涂胶系统厂商)。

(三)竞争格局

国际厂商凭借品牌、技术积累占据高端市场主导地位,但国内厂商凭借性价比、本土化服务及快速响应能力逐步实现进口替代。江苏高凯在技术性能(部分产品指标优于国际同类)、客户资源(覆盖国内头部企业)、产业化能力(批量供货经验)等方面形成核心竞争力,是国产替代进程中的核心参与者。

十、竞争优势与核心竞争力

(一)竞争优势

1.技术领先优势:掌握压电元件控制技术、高精度热式流量计量技术等多项核心技术,拥有专利201项(发明专利60项),核心产品性能达到国际先进水平,部分指标实现超越;

2.产品矩阵优势:形成三大核心产品板块,覆盖从零配件到整机设备的全链条,可提供一体化解决方案,适配多行业应用场景;

3.客户资源优势:客户均为各领域龙头企业,合作稳定性强,在半导体、新能源等领域建立标杆案例,形成示范效应;

4.团队人才优势:核心团队兼具学术背景与产业化经验,研发人员占比超28%,通过股权激励绑定核心人才;

5.服务响应优势:设立专业工程技术部,提供全流程定制化服务,快速响应客户个性化需求,客户粘性高。

(二)核心竞争力

公司核心竞争力体现在“压电驱动+精密流体控制”双技术底座的深度融合与产业化能力:

1.技术层面:实现多学科交叉融合(材料学、压电动力学、流体力学等),建立以压电驱动与控制技术为基础、以精密流体控制为目标的核心技术体系;

2.产品层面:核心部件自主研发(压电喷射阀、计量泵等),可自主决定技术升级路径,灵活适配特定场景需求,核心产品与整机匹配度高;

3.产业化层面:率先实现半导体级MFC、双组份涂胶工艺等关键产品/技术的国产化量产,积累丰富的客户验证与批量供货经验,技术转化效率高。

十一、三年一期财务数据

单位:万元

项目 | 2025年6月30日/2025年1-6月 | 2024年12月31日/2024年度 | 2023年12月31日/2023年度 | 2022年12月31日/2022年度 |

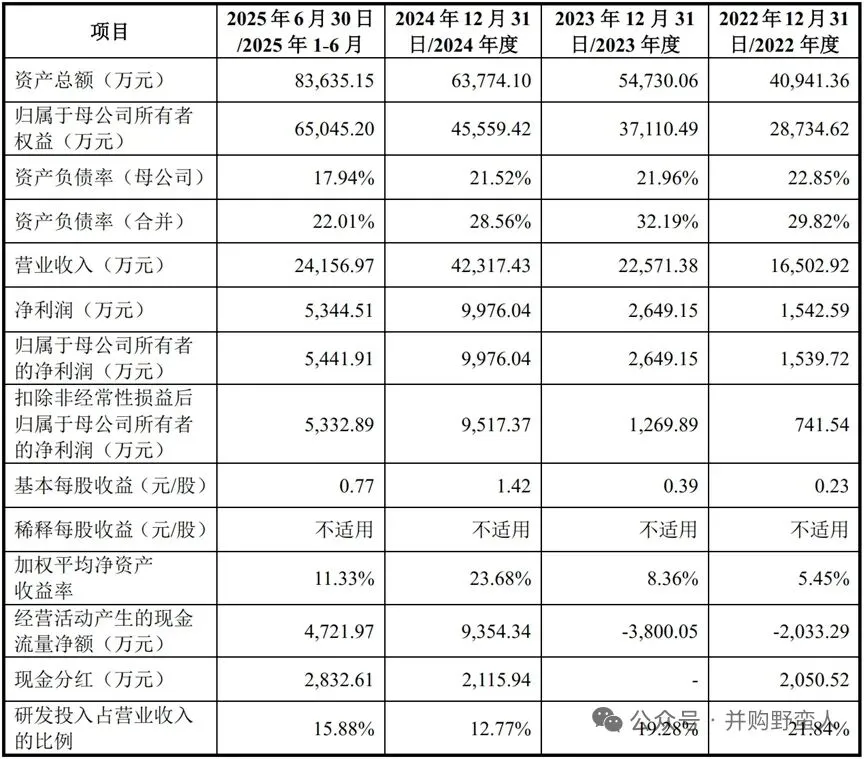

资产总额 | 83,635.15 | 63,774.10 | 54,730.06 | 40,941.36 |

归属于母公司所有者权益 | 65,045.20 | 45,559.42 | 37,110.49 | 28,734.62 |

资产负债率(合并) | 22.01% | 28.56% | 32.19% | 29.82% |

营业收入 | 24,156.97 | 42,317.43 | 22,571.38 | 16,502.92 |

归属于母公司所有者净利润 | 5,441.91 | 9,976.04 | 2,649.15 | 1,539.72 |

扣除非经常性损益后归属于母公司所有者净利润 | 5,332.89 | 9,517.37 | 1,269.89 | 741.54 |

基本每股收益(元/股) | 0.77 | 1.42 | 0.39 | 0.23 |

加权平均净资产收益率 | 11.33% | 23.68% | 8.36% | 5.45% |

经营活动产生的现金流量净额 | 4,721.97 | 9,354.34 | -3,800.05 | -2,033.29 |

研发投入占营业收入比例 | 15.88% | 12.77% | 19.28% | 21.84% |

财务亮点

1.业绩高速增长:2022-2024年营业收入复合增长率60.13%,净利润复合增长率超200%,盈利能力持续增强;

2.盈利质量良好:综合毛利率维持在50%以上(2024年54.34%),高于行业平均水平,技术附加值显著;

3.研发投入持续:三年累计研发投入13,359.60万元,占累计营业收入比例16.41%,为技术创新提供保障;

4.财务结构稳健:资产负债率逐年下降,2025年6月末降至22.01%,归属于母公司所有者权益充足,偿债能力较强。

十二、最新融资情况

(一)本次发行方案

发行要素 | 具体情况 |

股票种类 | 人民币普通股(A股) |

发行股数 | 不超过25,036,969股,占发行后总股本比例不低于25% |

发行后总股本 | 不超过100,000,000股 |

募集资金总额 | 预计150,000万元(净额) |

募集资金用途 | 1. 高端半导体设备零部件研发及产业化项目(101,000万元);2. 研发中心建设项目(24,000万元);3. 补充流动资金(25,000万元) |

发行方式 | 网下询价配售与网上按市值申购定价发行相结合 |

保荐人(主承销商) | 国泰海通证券股份有限公司 |

拟上市板块 | 上海证券交易所科创板 |

(二)申报前十二个月新增股东

2024年6月至2025年9月,公司新增高泰五众、苏州聚源、上海海迈等7名股东,其中高泰五众为员工持股平台(股权激励),其余为战略投资者,入股价格介于6.70-40.02元/股,反映市场对公司发展前景的认可。

十三、业绩增长点

1.半导体领域国产替代:半导体设备零部件国产化率低(MFC国产化率不足5%),公司流量控制系列产品已通过头部厂商验证,批量供货规模持续扩大,有望充分受益于半导体产业国产替代浪潮;

2.新能源行业需求增长:动力电池、光伏组件等新能源产业持续扩张,公司精密涂胶系列产品已进入宁德时代、比亚迪、晶科能源等龙头供应链,随着下游产能扩张,产品需求将持续增长;

3.产品品类扩张:真空控制阀、磁悬浮涡轮分子泵等新产品进入验证阶段,将进一步丰富半导体设备零部件产品矩阵,打开成长空间;

4.应用领域拓展:点胶封装系列产品从消费电子拓展至汽车电子、半导体封装等领域,精密涂胶系列产品向白车身涂胶等场景延伸,多领域布局分散风险并提升增长潜力;

5.募投项目落地:高端半导体设备零部件研发及产业化项目达产后,将大幅提升公司产能与技术水平,巩固行业领先地位。

十四、上市进展

公司本次发行申请已处于招股说明书预先披露阶段,发行申请尚需经上海证券交易所审核及中国证监会注册。公司选择的上市标准为《上海证券交易所科创板股票上市规则(2025年修订)》第二章2.1.2第一条:预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。截至招股说明书签署日,公司最近一次股权转让对应估值30亿元,2024年营业收入42,317.43万元,归属于母公司股东净利润(扣非前后孰低)9,517.37万元,已满足上市标准。

十五、投资价值分析

(一)投资亮点

1.赛道优质:所处精密流体控制领域属于高端装备制造产业,是国家重点支持的战略性新兴产业,下游半导体、新能源等行业增长确定性强,市场空间广阔(2030年中国精密流体控制部件及设备市场规模预计达530.32亿元);

2.技术壁垒高:核心技术涉及多学科交叉,产品验证周期长,客户粘性高,形成“技术-产品-客户”的良性循环,先发优势明显;

3.国产替代核心标的:在半导体设备关键零部件领域成功实现进口替代,部分产品应用于先进制程,符合国家产业链自主可控战略,政策支持力度大;

4.业绩高增长确定性强:三大业务板块均处于快速成长期,客户结构优质,订单需求旺盛,募投项目将进一步扩大产能与研发优势,支撑未来业绩持续增长;

5.盈利质量优异:毛利率高且稳定,研发投入充足,核心竞争力突出,长期成长潜力大。

(二)风险提示

1.技术风险:半导体设备零部件研发难度高、周期长,若技术创新与市场需求偏差或核心技术泄密,可能影响公司竞争力;

2.供应链风险:部分原材料依赖境外厂商供应,若国际政治经济形势变化导致供应受限,可能影响生产经营;

3.市场竞争风险:国际厂商凭借品牌、技术优势占据较高市场份额,国内竞争对手持续崛起,可能导致市场竞争加剧;

4.国际贸易摩擦风险:半导体行业受国际贸易政策影响较大,若相关国家加强出口限制,可能影响下游客户生产经营,进而传导至公司;

5.财务风险:应收账款及存货规模较大,若下游客户经营状况恶化,可能面临坏账及存货跌价风险;

6.募投项目风险:部分募投项目用地尚未落实,若项目实施进度不及预期或产能消化不畅,可能影响投资回报。

(三)综合结论

江苏高凯作为国内精密流体控制领域的领军企业,凭借“技术领先+产品多元+客户优质”的核心优势,在半导体国产替代与新能源产业扩张的双重驱动下,业绩呈现高速增长态势。公司所处赛道空间广阔,政策支持力度大,核心产品具备进口替代能力,募投项目将进一步巩固竞争优势,长期成长价值显著。尽管存在技术研发、市场竞争等风险,但公司基本面扎实,增长逻辑清晰,是兼具成长性与确定性的科创板优质标的。