二:报告说明

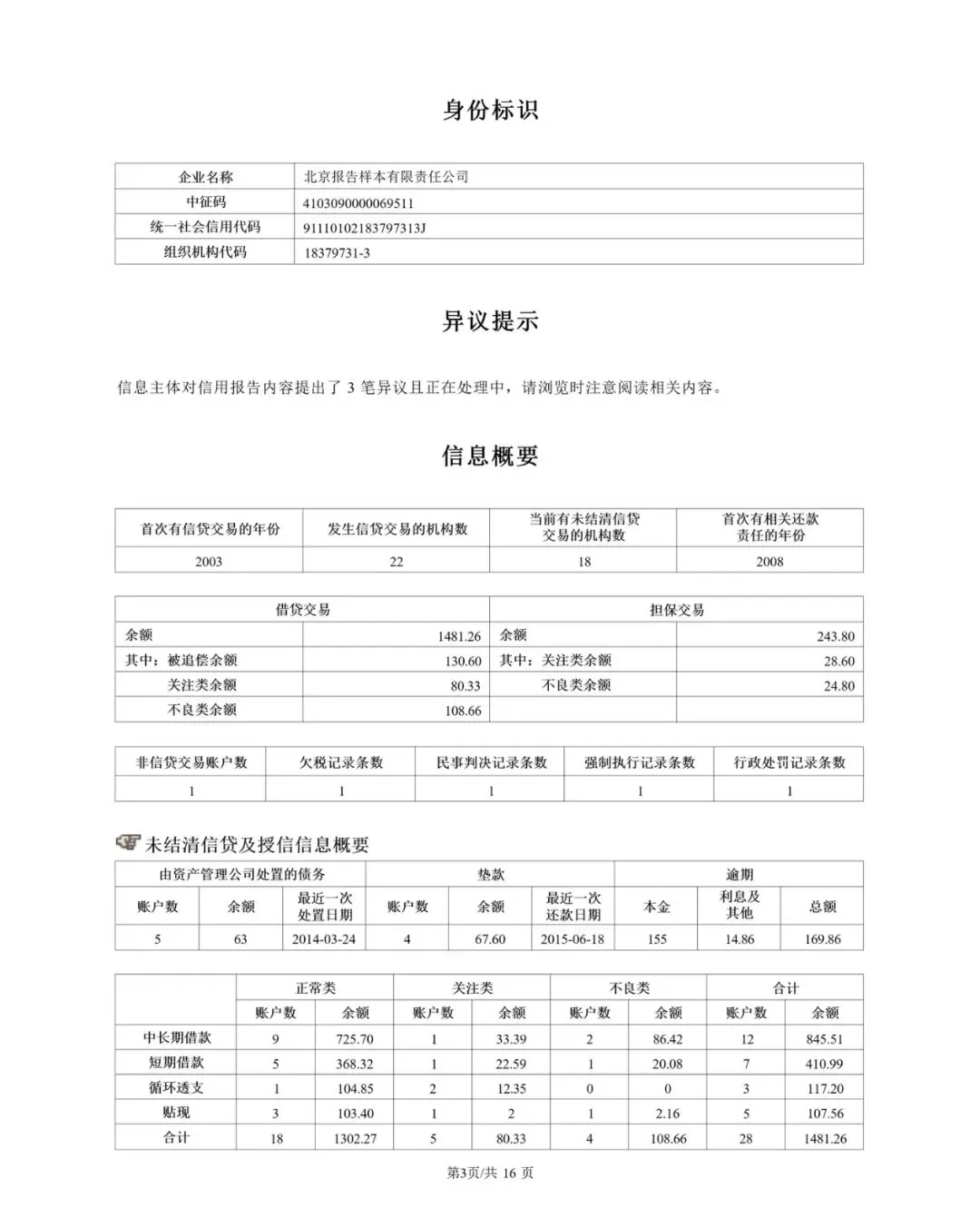

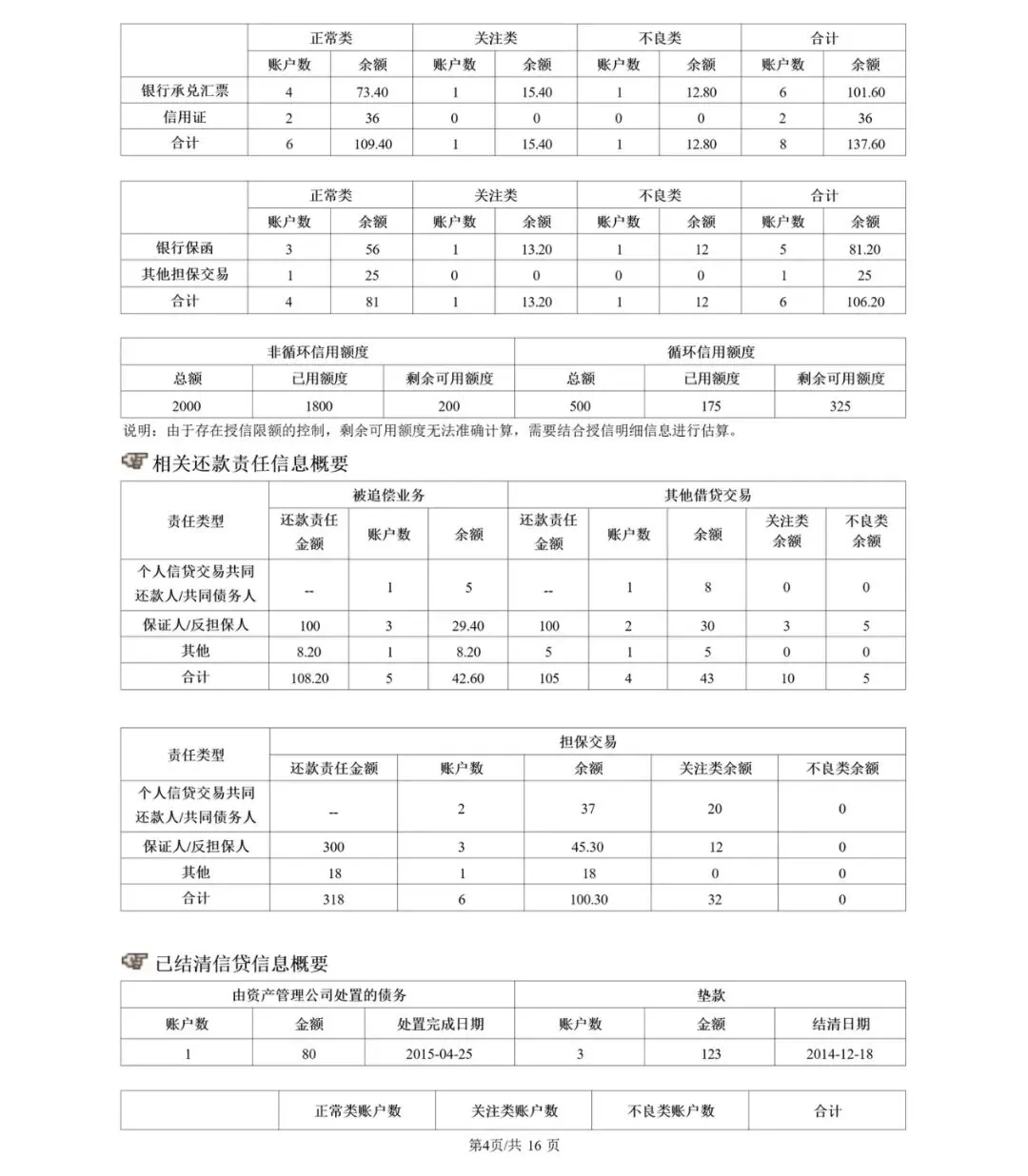

三:信息概要总结

当前未结清信贷交易机构数(正常银行要求在贷机构数不超过5家)注意是看未结清机构数。 借贷/担保总额汇总跟账户数(不可有关注类,不良类余额。) 无欠税-民事判决-强制执行-行政处罚。 非循环跟循环额度(循环指的是可随借随还)

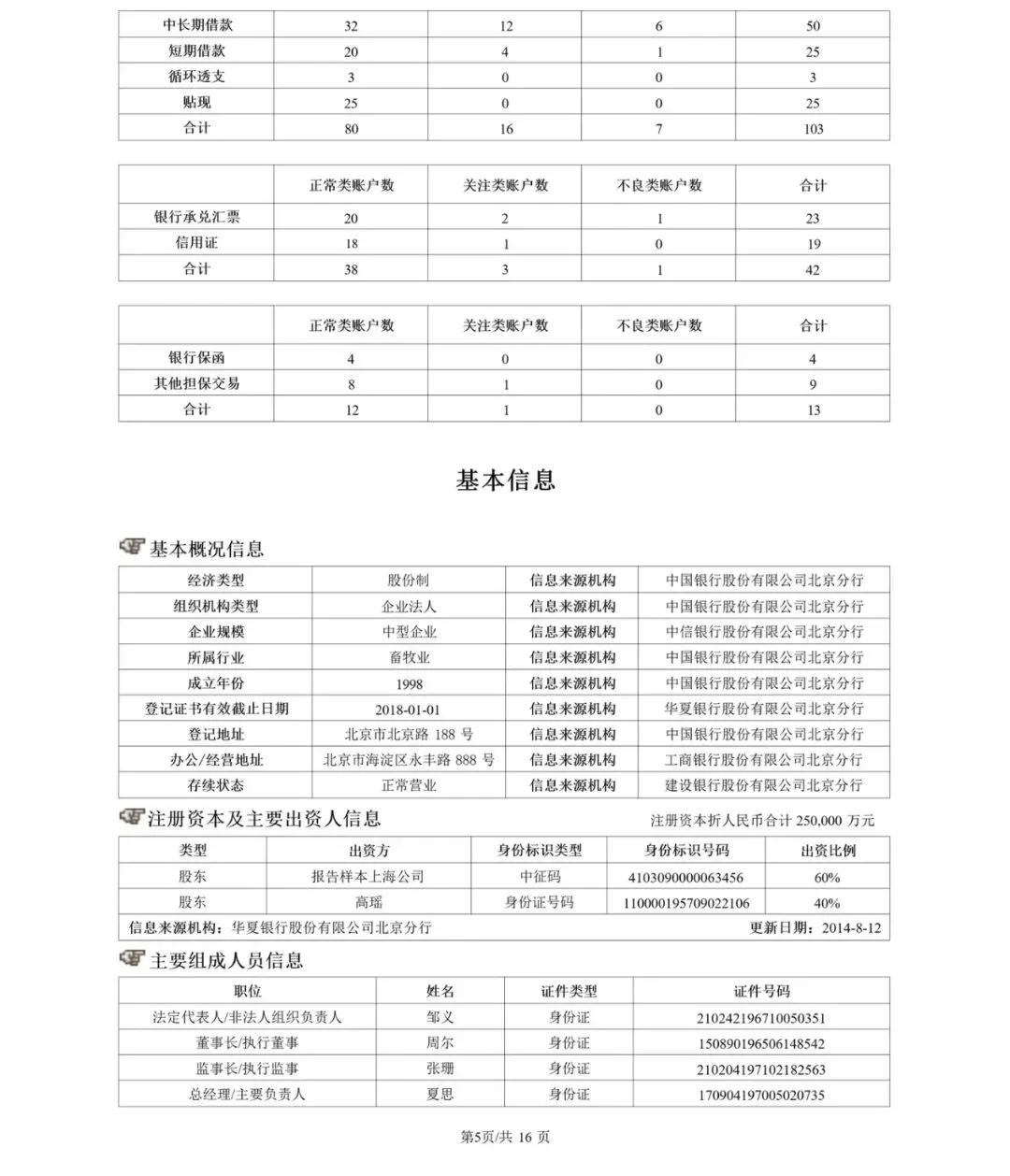

四:企业信息

企业规模,小型企业(符合国家推动的小微企业扶持政策)中型企业(只能选择对公板块) 看实际控制人(法人申请借款正常最低占股需要30%以上/占股50%的股东一起签字)

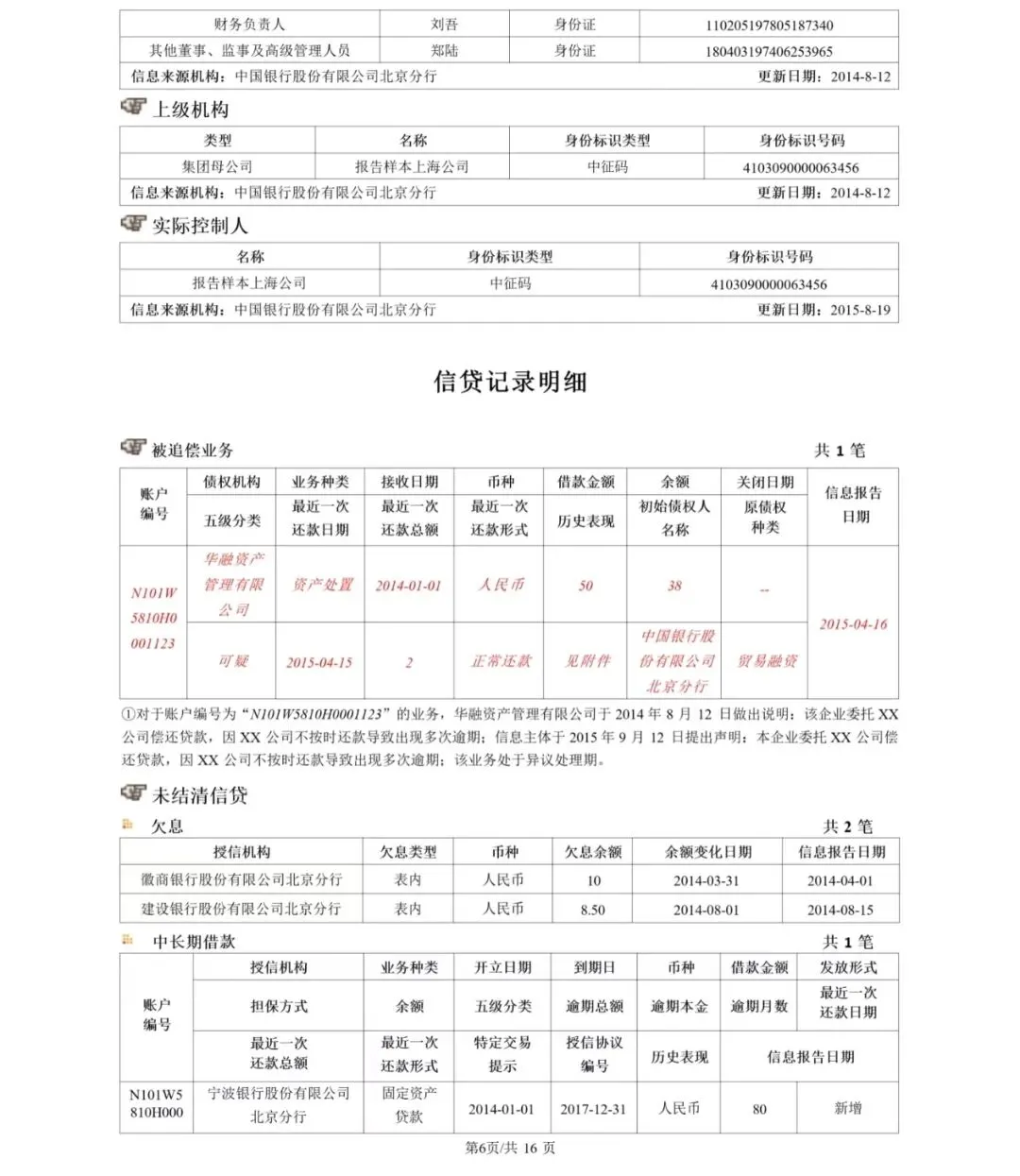

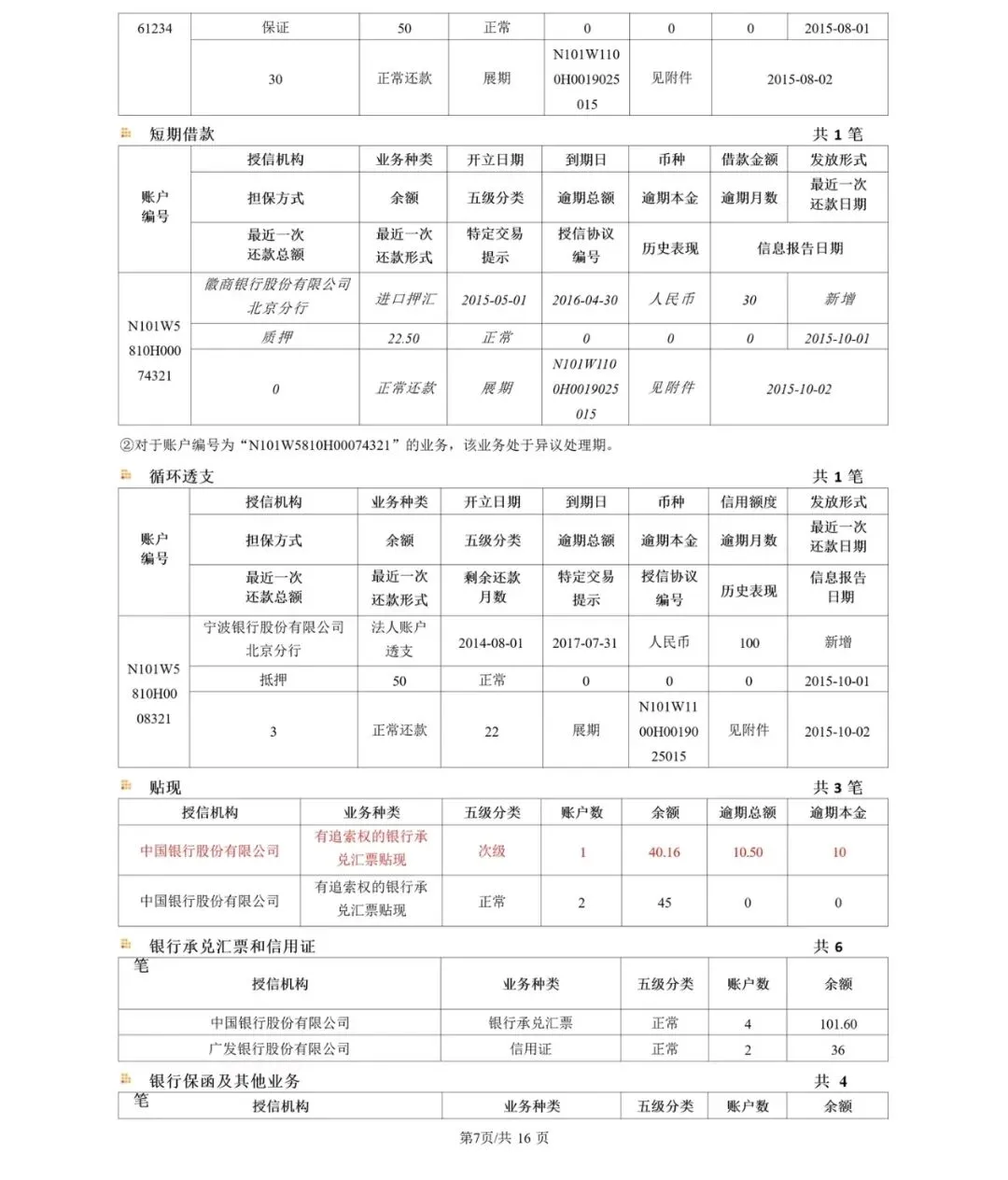

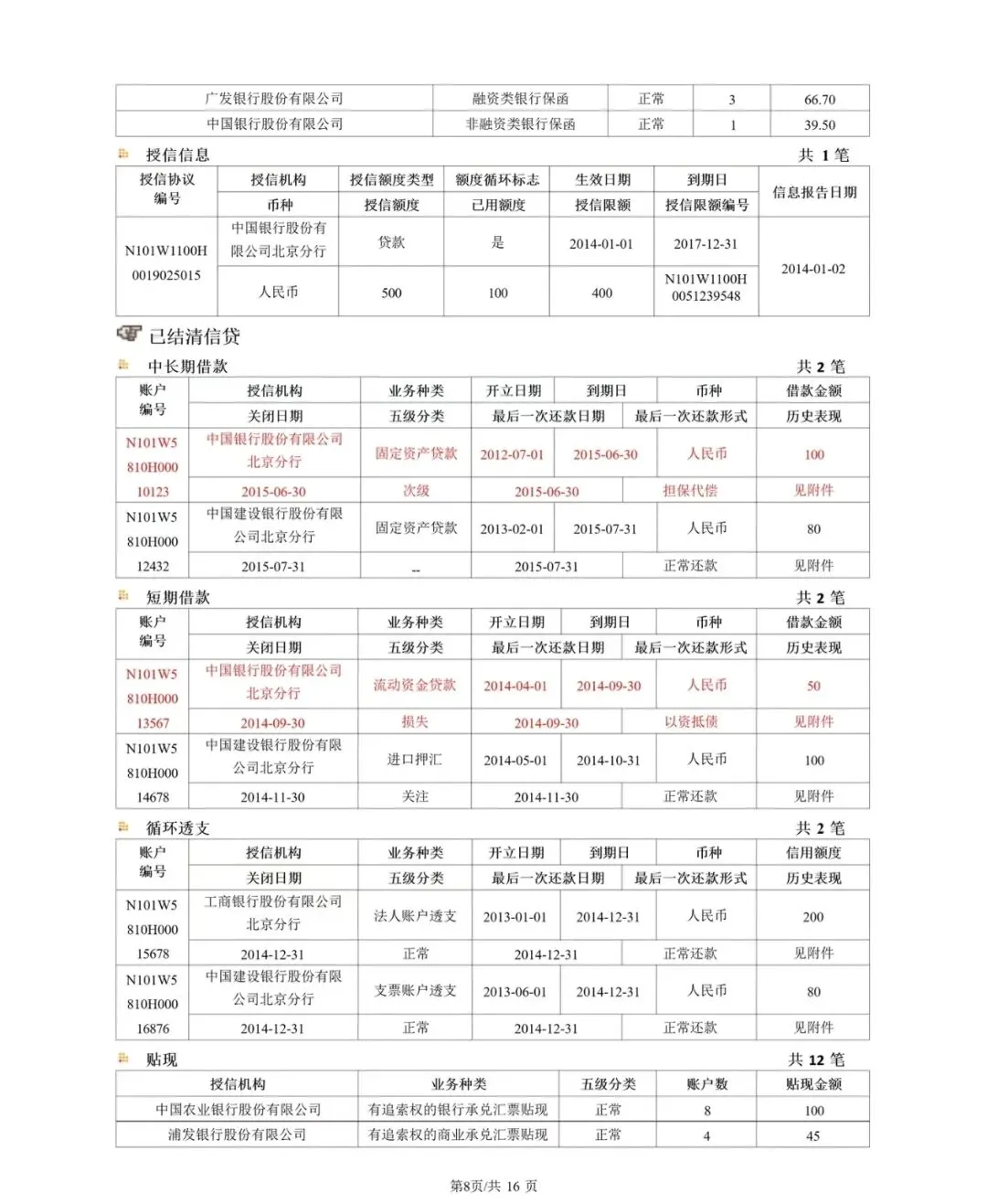

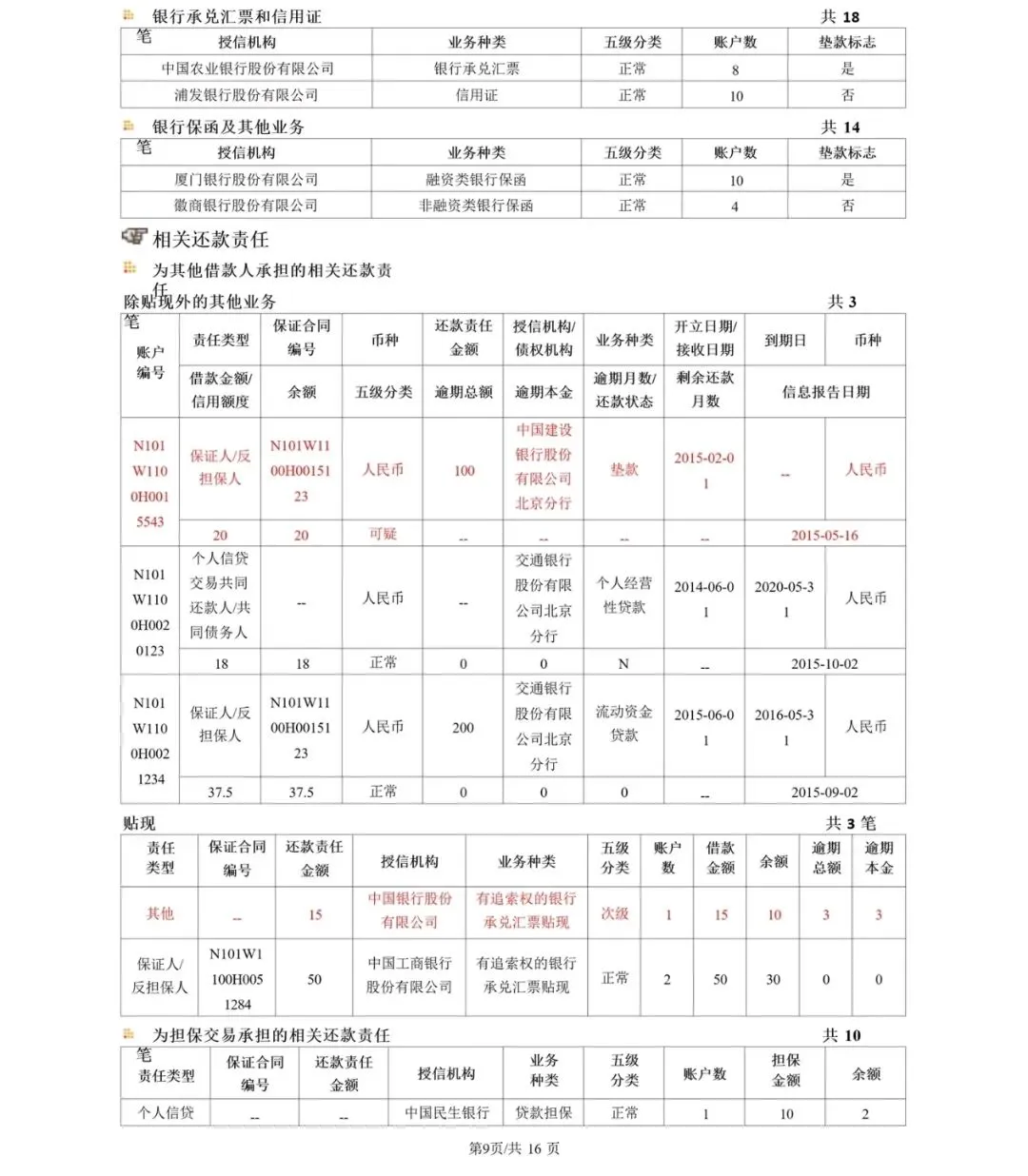

五:信贷记录明细

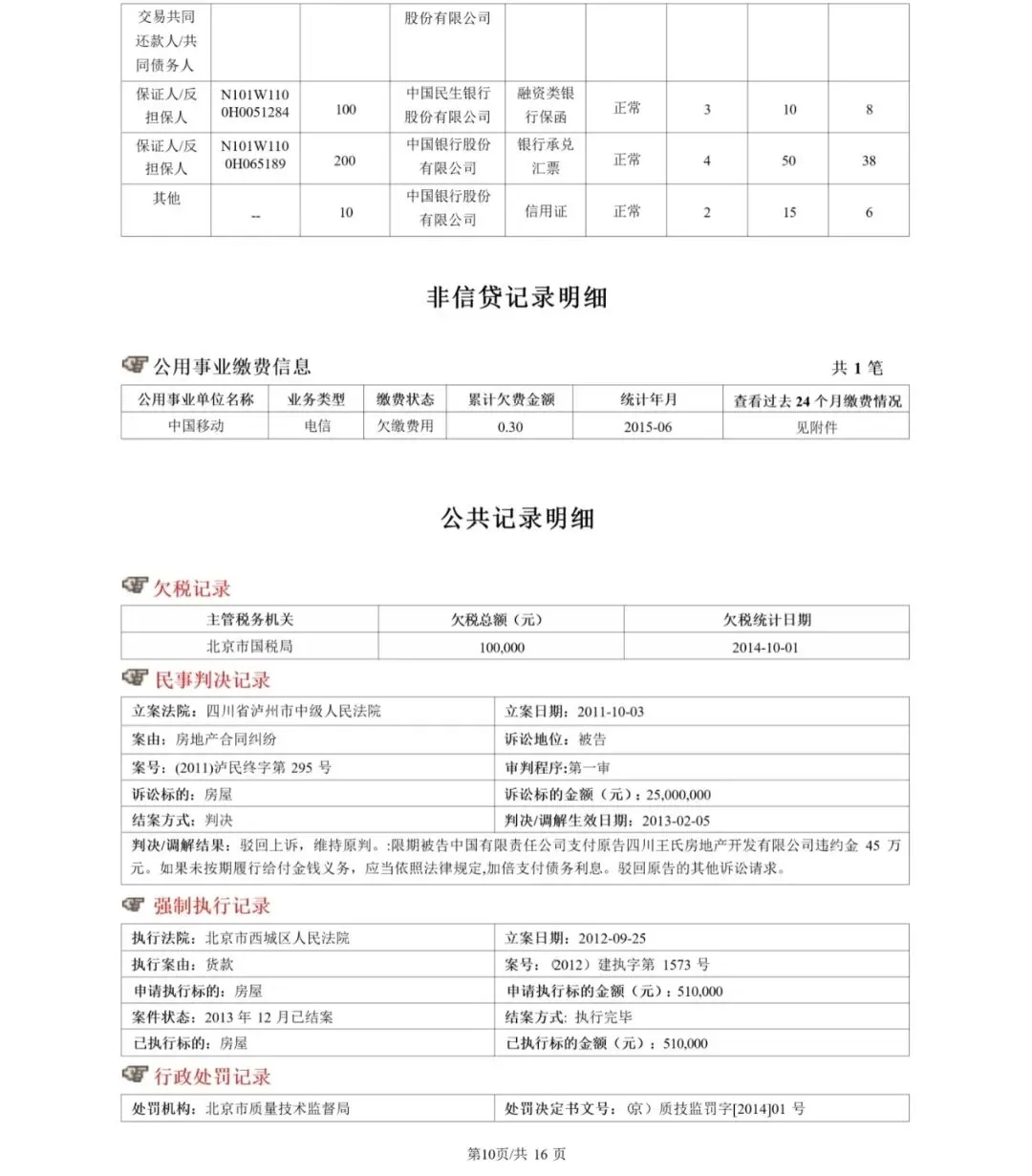

六:相关责任

企业为股东担保/企业为法人担保/企业为其他企业担保(五级分类-逾期-还款状态都需要正常,不然会被影响) 纳税评级A/B(属于正常),C/D (有逾期交税有关)M(成立时间未满2年,正常企业办理银行借款需要满两年)

七. 公共记录

写在最后;如何维护良好的企业征信

按时足额履约:严格按照信贷合同、贸易合同等约定,及时偿还贷款本息、支付款项,杜绝逾期行为,这是维护征信的核心。 规范经营管理:依法合规开展生产经营活动,及时缴纳税收、社保公积金,避免因违法违规产生行政处罚或负面公共记录。(咨询公众号:壹企融) 审慎处理担保:谨慎为其他企业提供担保,全面评估被担保人的信用状况与偿债能力,避免因担保陷入信用风险。 定期自查征信:建议每半年或一年查询一次企业征信报告,及时发现信息错误、遗漏或可疑记录,第一时间处理。 及时更新信息:企业基本信息(如法定代表人、注册地址、股权结构等)发生变更时,及时到相关部门办理变更手续,并确保征信系统信息同步更新。