2025年,对于每一位医美从业者而言,注定是跌宕起伏、刻骨铭心的一年。

这一年,从央视的连续曝光到平台乱象的治理,从税务稽查的重锤到流量玩法的失效,这个年轻的行业在迈向成熟的过程中,经历了前所未有的阵痛、反思与重塑。

如果说2025年是“强监管”与“理性回归”的奏鸣曲,那么2026年,注定将是医美行业迈向规范化、开放化的关键之年。今天,我们就站在2026年的开端,深度复盘过去一年的行业风云,共同探寻乱象背后的破局之路。

2025乱象复盘:

央视六度亮剑与“灰色繁荣”的终结

舆论风暴眼:

央视六度亮剑,行业“祛魅”

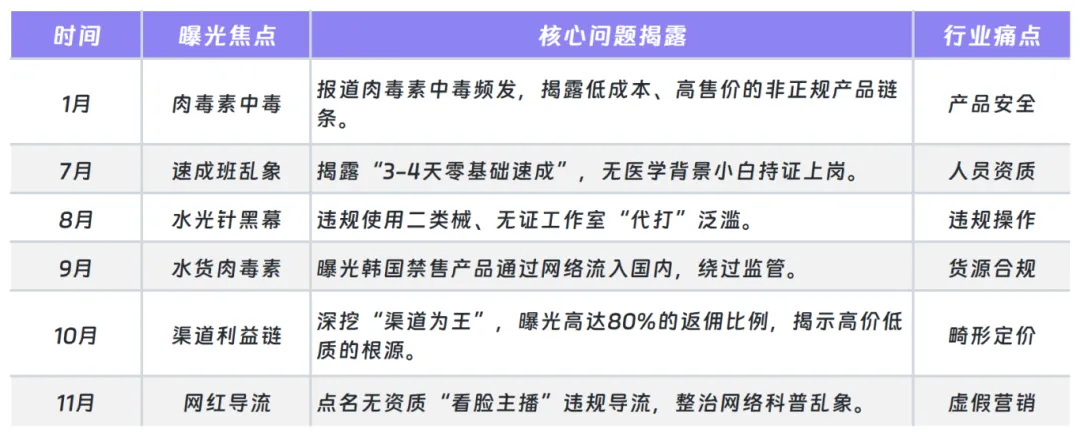

2025年,主流媒体对医美行业的监督力度前所未有。据不完全统计,央视对医美行业发起了至少6次精准打击,每一次报道都直击行业灰色地带的“命门”。

尤其是10月对“渠道医美”进行了深挖,它直接指出了医美行业高价低质的元凶——由于利润被渠道抽走,机构只能在产品和医生上“降本”,那就可能会导致非法行医和假货泛滥。 这次曝光也让求美者意识到:你花大价钱,买的不是美貌,而是中介的佣金。

失控的“水货“:

走私医美产品暴增

海关的数据更是让人触目惊心。仅2025年5月至11月这7个月内,青岛海关就查获非法医美产品超过6万件,月均接近9000件。其中玻尿酸与肉毒素由于种类多、利润空间大,更是走私“重灾区”。

这些非法渠道入境的“水货”,往往脱离了必要的冷链管理,极易变质失效,甚至产生毒素。年初央视报道的“肉毒素中毒”潮,正是这一地下供应链失控的恶果。这不仅是市场巨大的需求与合规供给之间的矛盾,更是暴利驱动下的屡禁不止的铤而走险。

居家水光”的

概念陷阱

2025年,“居家水光”在小红书、电商等平台爆火。从头部主播到素人博主,都在其鼓吹“低价、便捷”、“可在家自行操作注射”。但现实却是妆字号产品仅限居家涂抹,而破皮注射的水光针则必须作为Ⅲ类医疗器械在专业机构操作。

◎图源:小红书

所谓的“居家水光”在这两者之间游走,是商家为了规避监管、赚取暴利而制造的“伪概念”——去掉“针”字变身“水光产品”,或利用械二类产品打擦边球,这种模糊称谓让求美者忽视了自行破皮操作带来的感染、血管栓塞等致命风险。

然而,随着监管收紧及合规水光产品的普及,这一灰色市场的萎缩已成定局。

营销反噬:

医美机构营销底线的崩塌

2025年9月,某医美机构推出“男模服务”等低俗营销噱头,公然物化女性,将严肃的医疗服务异化为娱乐消费。这种短视行为不仅引发了巨大的舆论反感,更加速了社会各界对医美行业“过度商业化”的批判。这一事件迫使行业重新审视道德边界:医美的本质是医疗,而非流量猎奇。

图源:网络

这场由央视领衔的曝光潮,体现了监管部门清理医美乱象的决心,究其本质,这是一场针对医美行业的深刻“价值校准”。

对于医美机构、上游企业及渠道商而言,这不单是短期的整治阵痛,更是一场关乎生死的行业重构:唯有回归医疗本质,方能穿越周期。

2025医美监管大变局:

从“严打”到“精治”

如果说过去的医美监管是突击式严打,那么2025年,我们明显感觉到风向变了。监管不再是单一的执法,而是向系统化、协同化、精细化的治理进阶。

针对医美乱象,2025年监管部门发布了许多政策。

制度红线:

从“一刀切”走向“精准分级”

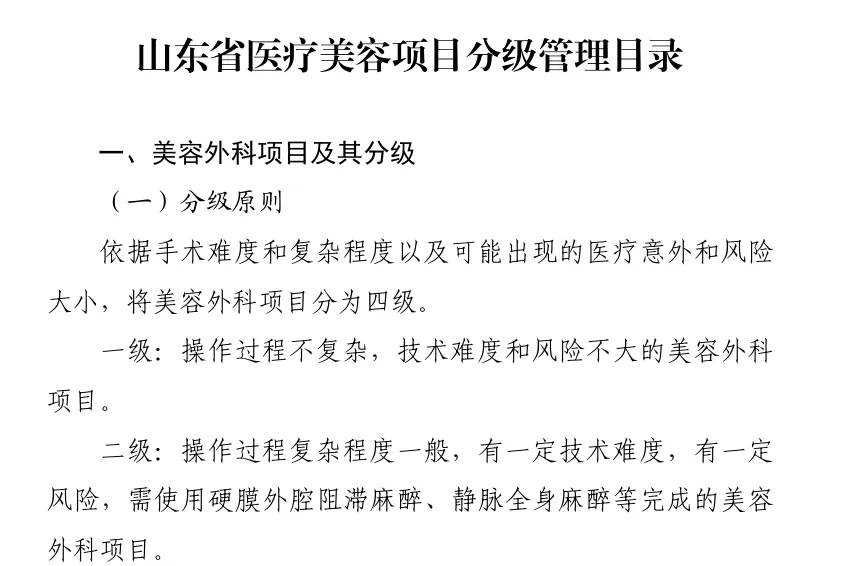

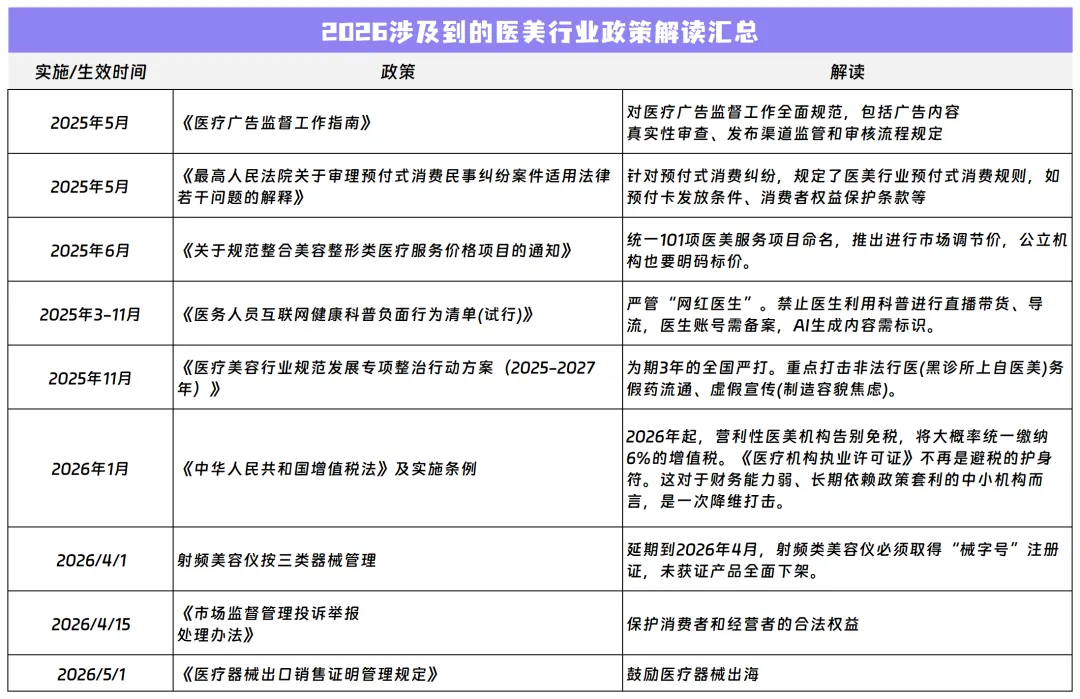

年初(2025年1月),山东等地率先破冰,推出《医美项目分级管理目录》。这一政策将皮肤护理与骨骼重塑等高风险项目严格区隔,不同级别匹配不同资质。这标志着监管从以前的“管机构”深入到了“管项目”,从制度源头杜绝了超范围经营的可能。

图源:网络

紧随其后,国家卫健委等12部门联合印发《医疗美容行业规范发展专项整治行动方案(2025-2027年)》,正式部署为期3年的全国性整治。不同于以往的泛化治理,此次行动划定四大重点整治方向:严打非法行医、严查假货流通、清理虚假宣传、打击价格欺诈。

营销净化:

广告与科普规范

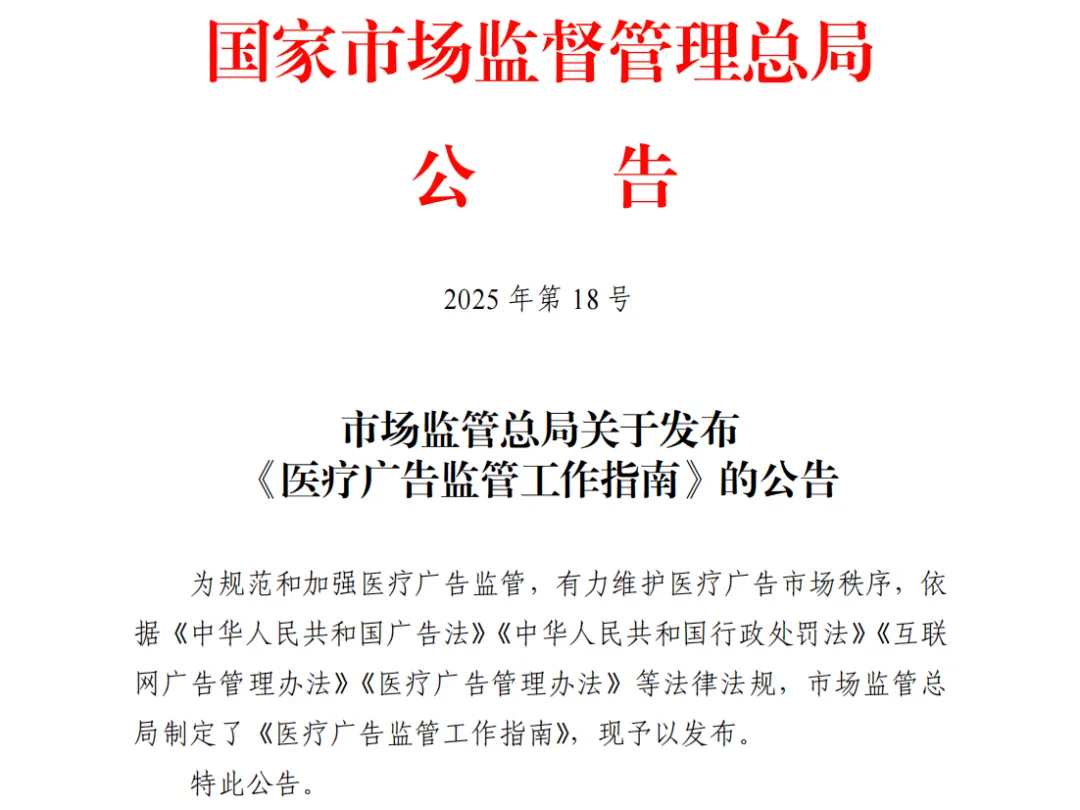

只要流量不要质量的时代,结束了。2025年5月发布的《医疗广告监督工作指南》与贯穿全年的“医务人员互联网科普规范”,构建了严格的言论边界。

一方面,上海等地推出“负面行为清单”,严控医务人员科普内容的真实性和宣传方式合规性;另一方面,严打利用明星肖像、虚构专家等违规医美广告。这意味着,“假专家”带货、“伪科普”种草的路径被彻底封死。

税务风暴:

合规成本拉齐,套利时代终结

2025年是医美税务合规的“深水区”。

8月发布的《增值税法实施条例(征求意见稿)》释放强烈信号——医美机构被排除在“医疗机构”免税范围外。这意味着自2026年起,行业或将统一缴纳6%增值税。这个长达十余年的税收模糊地带终结,所有机构将被拉回同一起跑线,这对财务和供应链能力弱的中小机构将是降维打击。

9月,朗姿股份全资子公司及苏州某医美机构因税务问题被追缴巨额税款及滞纳金,国家税务总局对“阴阳合同”、“隐匿收入”的打击已成常态。

价格与权益:

打破信息差,重构定价权

所谓的“暴利”均源于价格不透明。

2025年6月,国家医保局发布《美容整形类医疗服务价格项目立项指南(试行)》,将医美各类花哨名词(“面部精雕”、“韩式焕颜”)统一为101项标准名称,推行“基础价+计量”模式。这不仅挤压了欺诈空间,更迫使机构必须重新梳理成本结构,回归医疗本质。

同时,最高法关于“预付式消费”的司法解释于5月落地,为医美行业求美者“预付式消费”提供了法律依据,增强消费者对医美预付消费的信心。

平台变局:

小红书、抖音重拳整治医美乱象

在行政监管收紧的同时,流量端的“紧箍咒”也同步落下。2025年社交平台不再是“法外之地”。

两大主流平台纷纷出台重磅新规,从源头截断违规流量。小红书清理违规笔记134万+,抖音封禁违规直播间 10.6万+。

具体来看,小红书采取了“循序渐进、层层加码”的治理策略:

2月发布《医美品类专项治理公告》,封禁医美账号超过5万个

8月打击重点聚焦非法医美,聚焦不合规机构、非法上门(代打水光)、违规器械、非法培训等

10月对严格管控蒲公英下单,涉及到医疗、医美、医疗器械等领域的合作笔记必须“持证上岗”。

11月发布《医美KOS违规账号封禁公示》,严厉打击违规挂靠账号,堵死“名为种草,实为导流”的漏洞。

相比小红书的循序渐进,抖音的管控则更具爆发性与突袭性,直接对泛医美类直播按下了暂停键。

平台9月以“系统升级”为名发布《关于医疗器械类目系统升级的通知》,暂停“医疗器械”大类下数十个细分类目的直播推广功能。不仅包含此前火爆的“械二水光”、医用面膜、医用凝胶等皮肤科产品,还覆盖了雾化器等家用医疗器械,显示出平台“宁缺毋滥”的治理决心。

总的来说,平台通过强化准入门槛,推动医美类内容走向专业化、透明化与标准化,也为真正具备资质的机构与专业人士提供了更清朗的发展空间。

值得注意的是,2025年的监管手段也更具“网感”。2025年10月,郑州卫监部门通过Vlog形式执法,将“黄金微针”和“超声炮”推上热搜,虽然引发了关于“专业性与传播性”的讨论,但这侧面反映了监管部门的决心与创新。

2025年,已有超1.8万家违规机构倒在了监管重压之下。医美监管已跨越了早期单纯“严厉打击”的阶段,而是往系统化、细致化的方向发展。

或许有人会抱怨行业难做,但我们必须知道监管的初衷是为了让合规者“活得好”,让违规者“无处藏”,行业才能真正完成从“野蛮生长”到“高质量发展”的蜕变。

2026展望:

新政落地,如何在“合规大考”中生存?

2026年伊始,外部监管的高压态势在短期内不会松动,反而成为加速行业洗牌的催化剂。

在“合规成本”骤升的2026年,生存不再是凭借运气,而是取决于对政策风向的精准预判。以下梳理了2026年关键的政策变动,每一项都将重塑行业格局。

由医美慢谈不完全统计

医美机构,

告别“免税”时代

2025年8月,财政部、税务总局发布《中华人民共和国增值税法实施条例(征求意见稿)》,明确将医美机构排除在免税范围外。

这意味着从2026年开始,所有营利性医美机构,将统一缴纳增值税,一般是按照6%的税率缴纳。持有《医疗机构执业许可证》不再是避税的护身符。

过去,由于政策存在模糊空间,不少机构凭借《医疗机构执业许可证》,将消费级医美包装为免税医疗服务,享受政策套利。新规落地后,所有机构的合规成本被拉到同一水平线,直接冲击那些财务能力和供应链能力较弱的中小型机构。

它迫使医美机构抛弃过去政策套利的思维,真正依靠提升服务效率、精细化运营、强化品牌等“内功”来对冲合规成本。

长远看,税收透明化是行业走向成熟的必经之路。未来的医美市场,不再有“避税的侥幸”,只有“强者的游戏”。

射频治疗仪

“持证上岗”倒计时

射频治疗仪“三类械”监管大限即将到来。早在2022年,国家药监局就明确将射频治疗仪、射频皮肤治疗仪等射频治疗(非消融)设备纳入第三类医疗器械管理。尽管实施期限由原定的2024年4月延期至2026年4月,但清晰的政策红线已然划定,一场真正的淘汰赛早已悄然开启。

图源:药监局

截至2025年年末,全国仅9张家用射频仪三类证。现在留给未获证品牌的窗口期,不到三个月。

?具体可点击查看:百亿市场大洗牌!家用射频美容仪迈入“械字号”时代

韩国医美

退税政策终结

2025年底,韩国实施近十年的外国游客医美退税政策正式画上句号。

2016年,韩国政府为提振医疗旅游产业,推出了“单次消费满3万韩元(仅约160人民币)可享10%增值税退税”的低门槛政策。此政策本为“短期刺激措施”,最终成为了其长效的流量引擎。

然而,随着退税红利的消失,跨境医美的底层逻辑正在发生微妙偏移。

过去,韩国医美凭借“性价比”吸引了大量入门级消费者。以常见的水光项目为例,韩国的终端价格往往仅为国内同类项目的三分之一甚至更低。

退税政策的存在,曾是抵消机票住宿成本、维持价格的重要心理杠杆。杠杆一旦移除,这将直接导致入门级、中端项目的消费者(价格敏感型用户)将率先“祛魅”,流量有望回流至国内市场。而真正的高端客群因更看重韩国的独家技术与医生审美,受价格波动影响较小,但这部分市场的增长天花板已现。

与此同时,亚洲医美版图正在重塑。就在韩国收紧口袋之际,中国海南自贸港正凭借“医疗旅游先行区”的特许药械引进政策、地缘优势及语言零门槛,向“竞争者”蜕变;新加坡则继续巩固其高端医疗的定位;泰国将医美服务与度假体验深度融合,形成了独特的“医美+旅游”模式。

可以预见,2026年后的亚洲医美市场,将不再是韩国一家独大的独角戏,而是一场关于技术、价格与服务体验的全新博弈。

2026年,对于医美行业而言,这既是“寒冬”,也是“立春”。

说它是寒冬,是因为所有试图通过信息差、政策套利、灰产收割来赚快钱的所谓“红利”,在监管的组合拳下逐渐消失。

说它是立春,是因为真正在这个行业里深耕技术、敬畏医疗、精细运营的“长期主义者”,由于不再受劣币驱逐,其价值终于被看见。

未来的医美,将不再是暴利的“狩猎场”,而是一门需要耐得住寂寞、守得住底线的“苦生意”。这也意味着,行业竞争的维度将从“胆量”回归“专业”,从“流量”回归“存量”。

还想了解更多行业干货?

扫码添加小编进群