养老地产

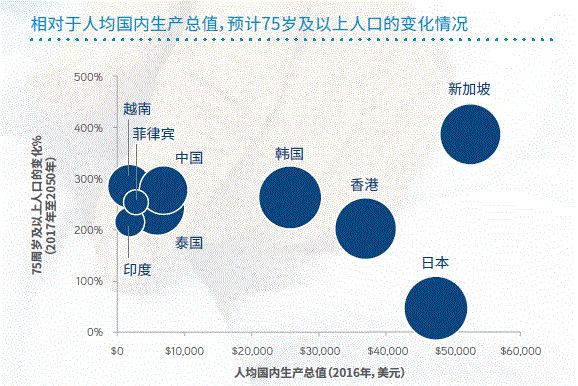

高力国际最近发布的《2018养老地产展望》指出,到2050年,亚洲老龄化人口(65岁及以上)将增长近三倍,达9.45亿;75岁及以上的人口,将从1.37亿激增到4.37亿。除了老年人在数量上的增加,也出现了一个更令人担忧的趋势,即老年人在总人口中所占的比例上升。

进入“阅读原文”,获取详细报告

银发潮来袭 如何驶入亿万蓝海

同样到2050年,我国将有四分之一的人口步入老年,而这些逐渐步入中老年的“60后”、“70后”一代有望成为规模最大的高净值群体。“银发浪潮”汹涌来袭,不仅引发了政府对于老龄化现象的关注,重新思考如何设计医疗和养老体系,制定相关计划。

资料来源: 世界银行工作人员根据联合国人口部门的世界人口前景估计;牛津经济研究院

目前,我国已颁布了促进外国投资老年人住房项目的政策,并在十三个“五年计划”(2016年至2020年)中,重新定义了老年人的护理目标,即到2020年提供涵盖所有城市社区及50%农村社区的日间护理 —— 等同于800万张床。相关政策的出台也催生了与之相关的“养老地产”甚嚣尘上,成为开发商们加速布局、亟待进入的亿万蓝海。

嫁接医疗护理与养老地产

在很多西方国家中,老年住宅产业的发展是为了解决老人在不同年龄阶段的需求。相对而言,大多数亚洲国家尚未确定或实施适当的模式。目前主要的亚洲养老地产类别如下:

01

活跃银发族的住宅项目

此类住宅通常更受活跃独立的老年人青睐,仅针对55岁或以上的老年人,为其提供不同类型的住房,并配备会所、高尔夫球场等娱乐设施。

02

居家护理

老年人家中接受短期或长期护理,包括娱乐活动安排、服药协助或临终关怀。由于所提供的服务往往是兼职服务,通常是成本最低的选择。

03

生活辅助设施

由经过培训且有执照的专业人员提供服务,帮助老年人处理一些生活日常活动,包括打扫卫生、准备饭菜、协助服药等。

04

专业护理设施

为患有慢性病,在家中治疗较为复杂或需要生活辅助的老人提供24小时的护理服务,护理人员经过严格培训,提供包括物理、职业和呼吸治疗设施。

整合与创新 借鉴西方模式

CCRC 持续护理退休社区

养老地产是美国人选择养老方式的重要依托。CCRC模式是美国主流养老地产模式,我们认为这一模式可能同样适用于亚洲。作为综合型地产模式,CCRC主要是在复合型社区中为不同需求的老人提供精细化服务,从独立生活到生活辅助,再到专业护理应有尽有。这一模式通过收取房屋租赁费和服务费获利,美国的CCRC合同通常分三类。

A类是生活保健社区,在此生活的老人需要支付入场费以及每月的服务费。随着居民所需的护理等级增加,每月的服务费亦不会改变。这种模式一直被视为一种保险形式。

B类是一种改进后的生活保健合同,该社区居民可以在某些天内,免费或以折扣市场价享受高一级的免费护理服务。

C类被视为服务合同费,其中居民在整个护理等级中不享有费用优惠。

我们认为,对于老年人、其家人和开发商而言,最具创新性和吸引力的融资模式可能是要求较高的入场费。在老年人离开社区或去世时,剩余的价值会归还给老人或其继承人。不仅为老年人提供了承传遗产的机会,同时也给开发商提供了其开发项目的融资方式。

2

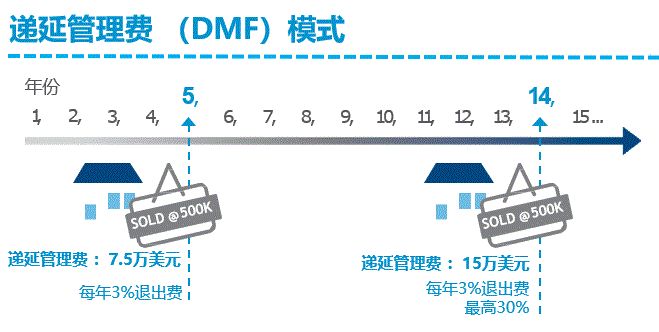

DMF 递延管理费模式

递延管理费(DMF)退休村模式在英国较为常见,在澳大利亚最为盛行。老年人以低于市场费率的价格,购买DMF社区内某一单元的不动产或租赁权益。但是,当要离开社区,或出售单元的权益时,老年人(或其继承人)应按照相应售价的百分比乘以老年人在房产中居住的年份(到达一定的年份后为上限百分比)向退休村开发商支付退出费。

例如,每年的退出费可设定在3%,10年后的上限为30%。若五年后,该房产以500,000美元出售,则开发商将获得75,000美元退出费。

亚洲市场展望

在亚洲,子女赡养年迈的父母依旧是某些社会传统,然而它可能会随着移民趋势增张而被改变,预计未来养老地产的需求会不断攀升。

西方的业务模式必须在应用到亚洲之前进行适当的评估和修改。虽然其盈利模式较为吸引人,但在市场低迷时,这种盈利模式可能行不通。

预期寿命的增加也为老年人住宅开发商提出了另一个挑战,这是因为他们可能会拉紧现金流预测,延长投资回报期。但是开发商可将不断增加的预期寿命作为新常态,并相应地调整现金流模型。

伴随亚洲大部分地区中产阶级的快速发展,政府和开发商必须将重点放在扩大中产阶级老年人住宅选择范围这一问题上来。

进入

了解更多报告干货