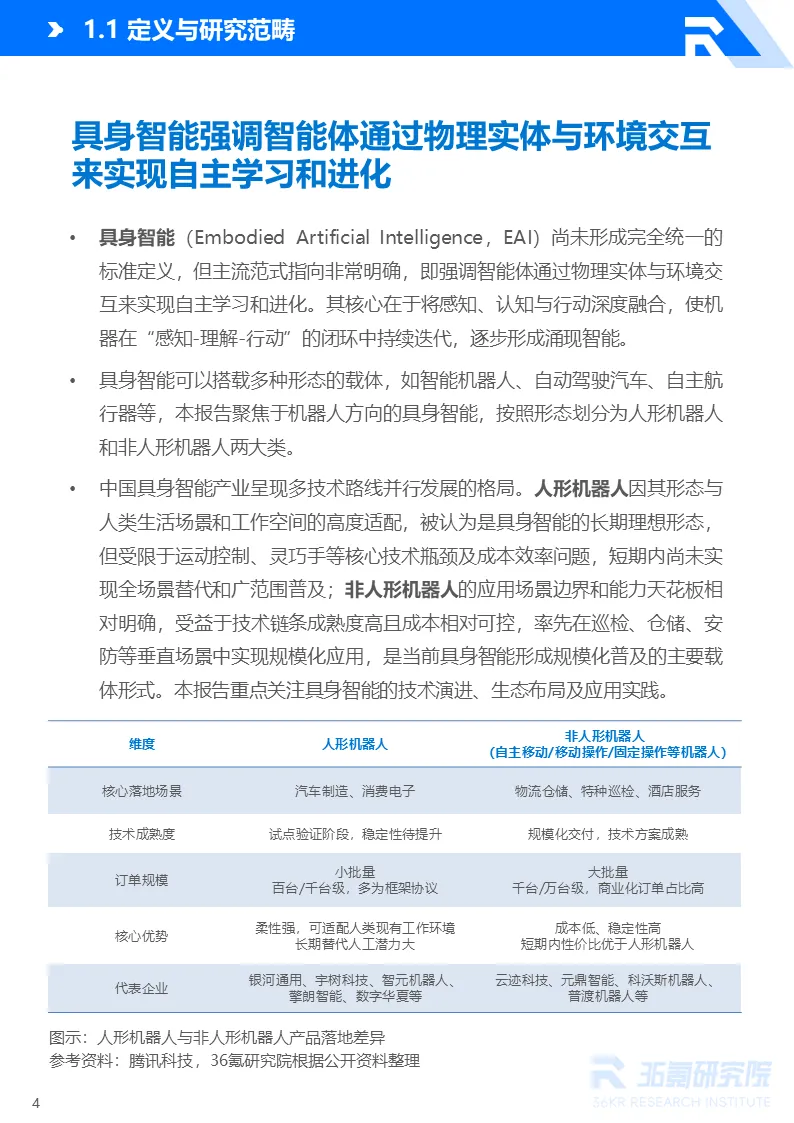

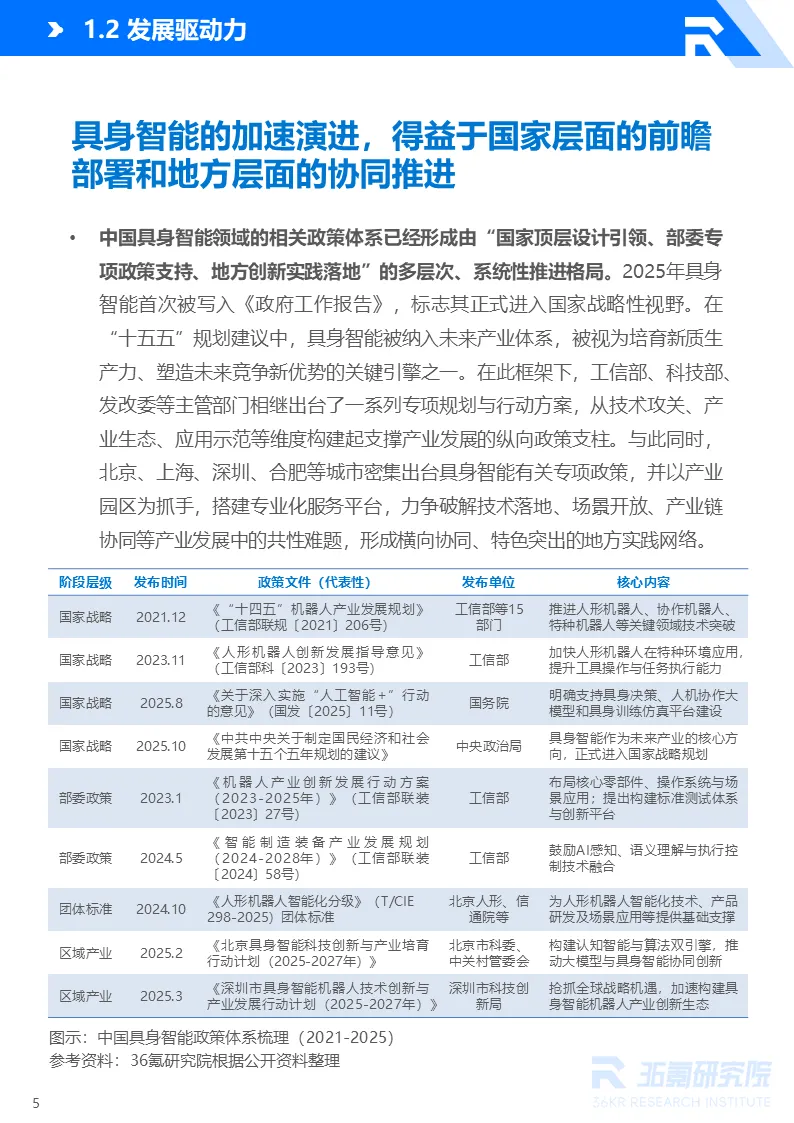

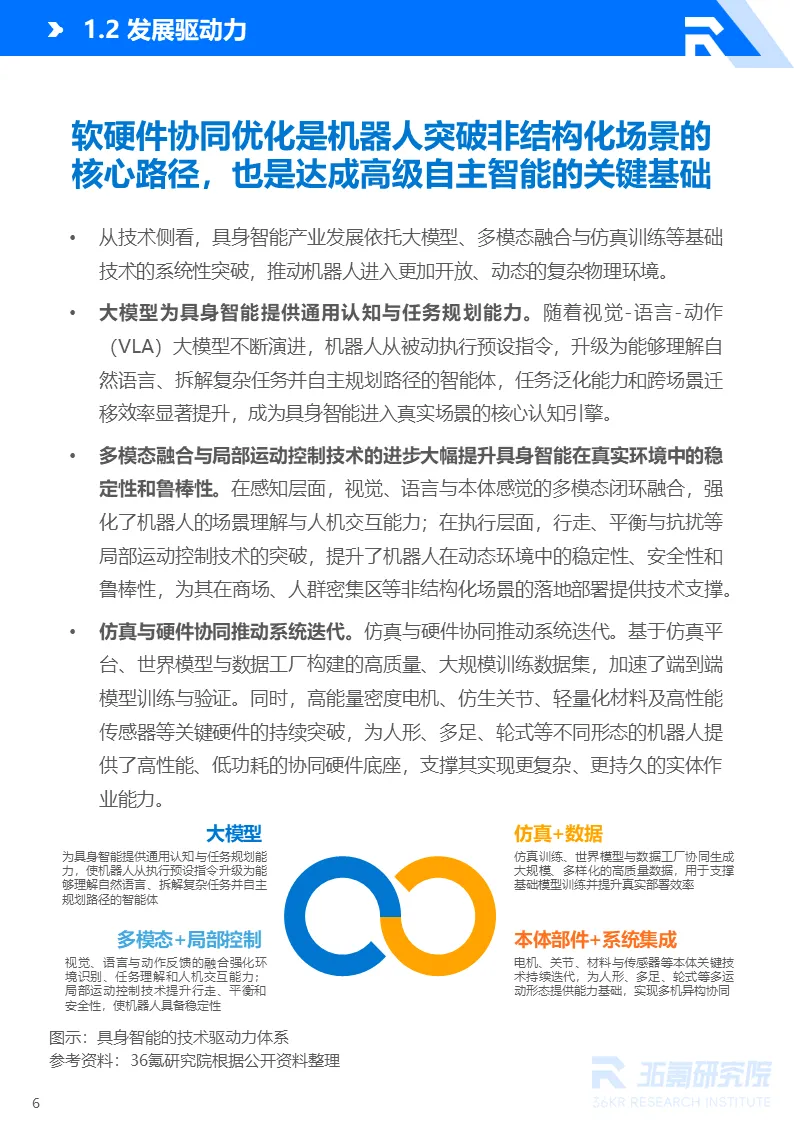

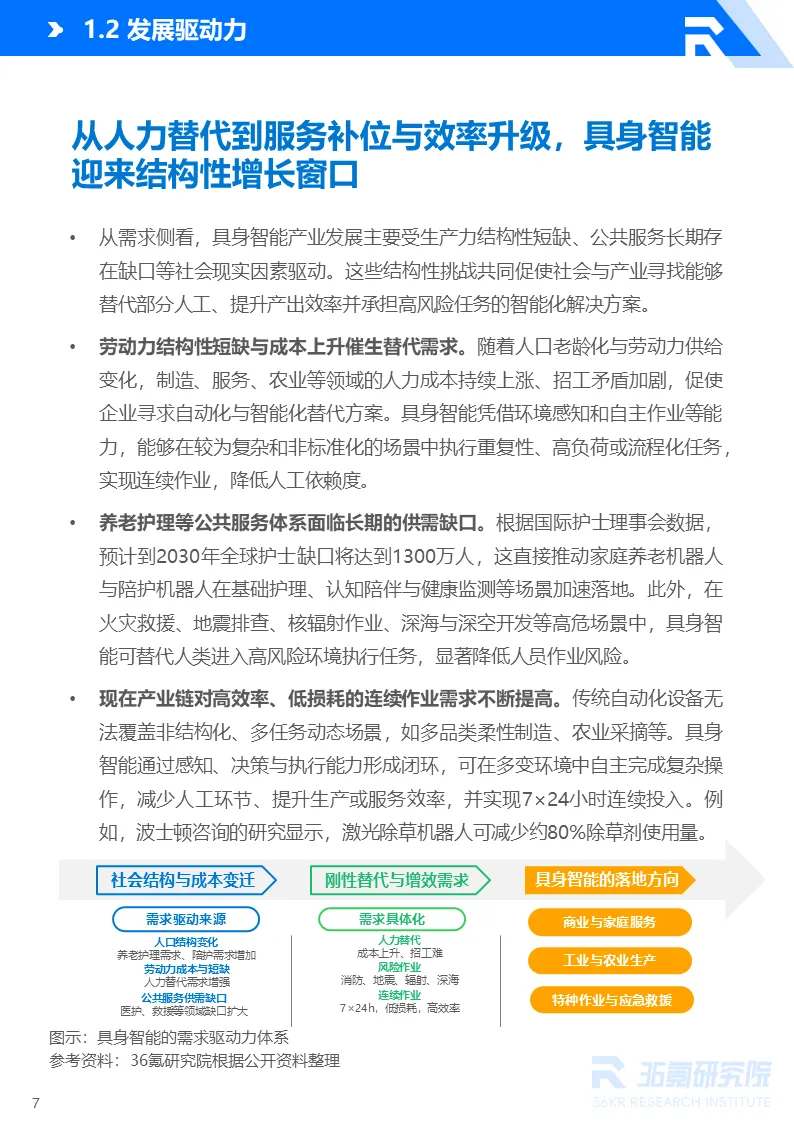

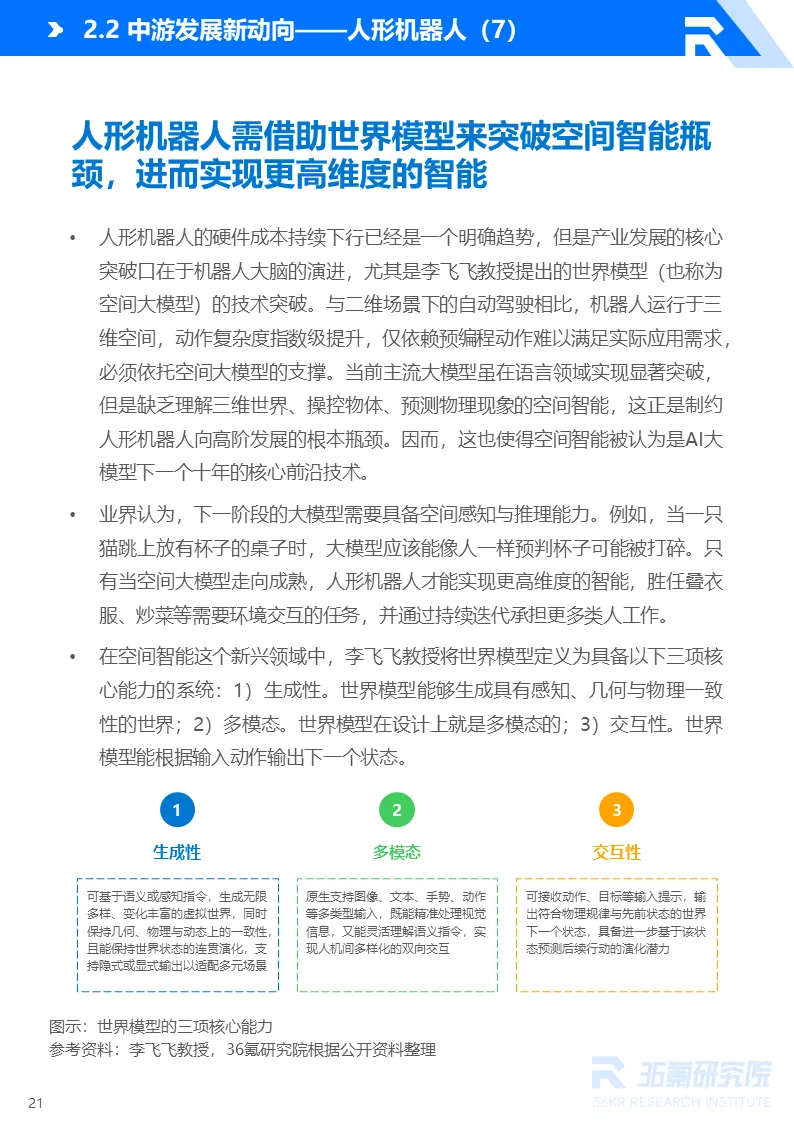

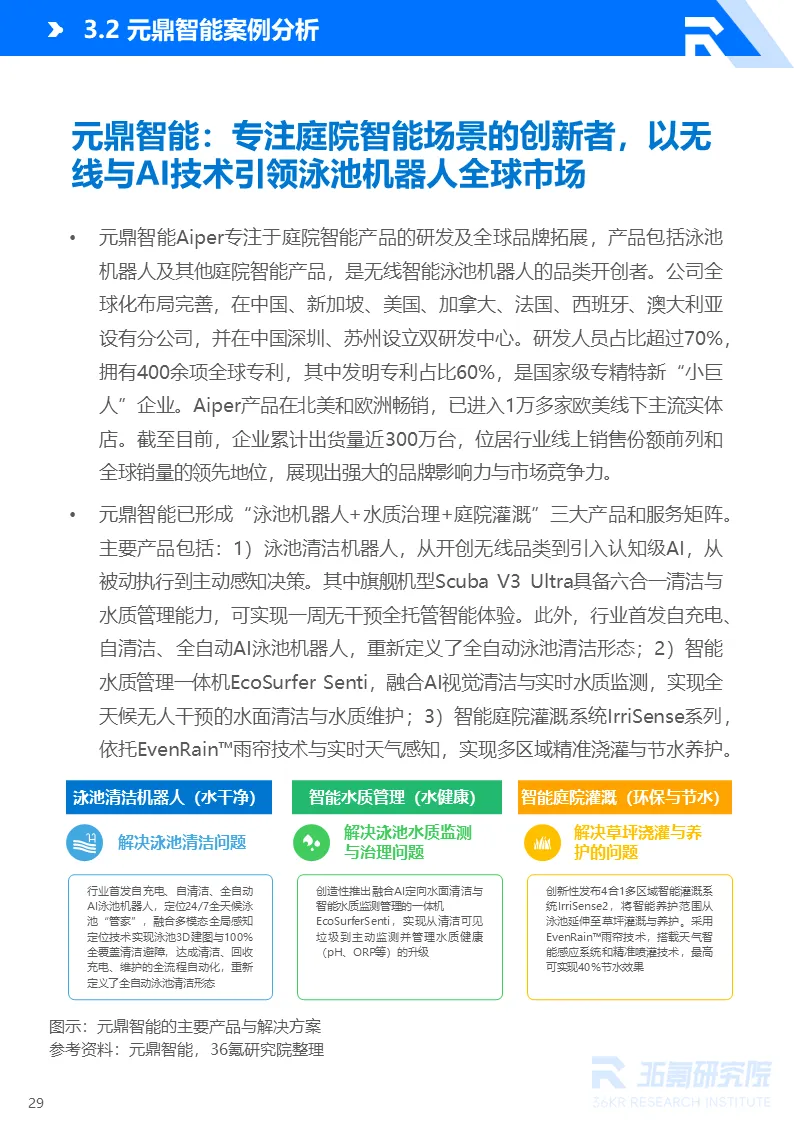

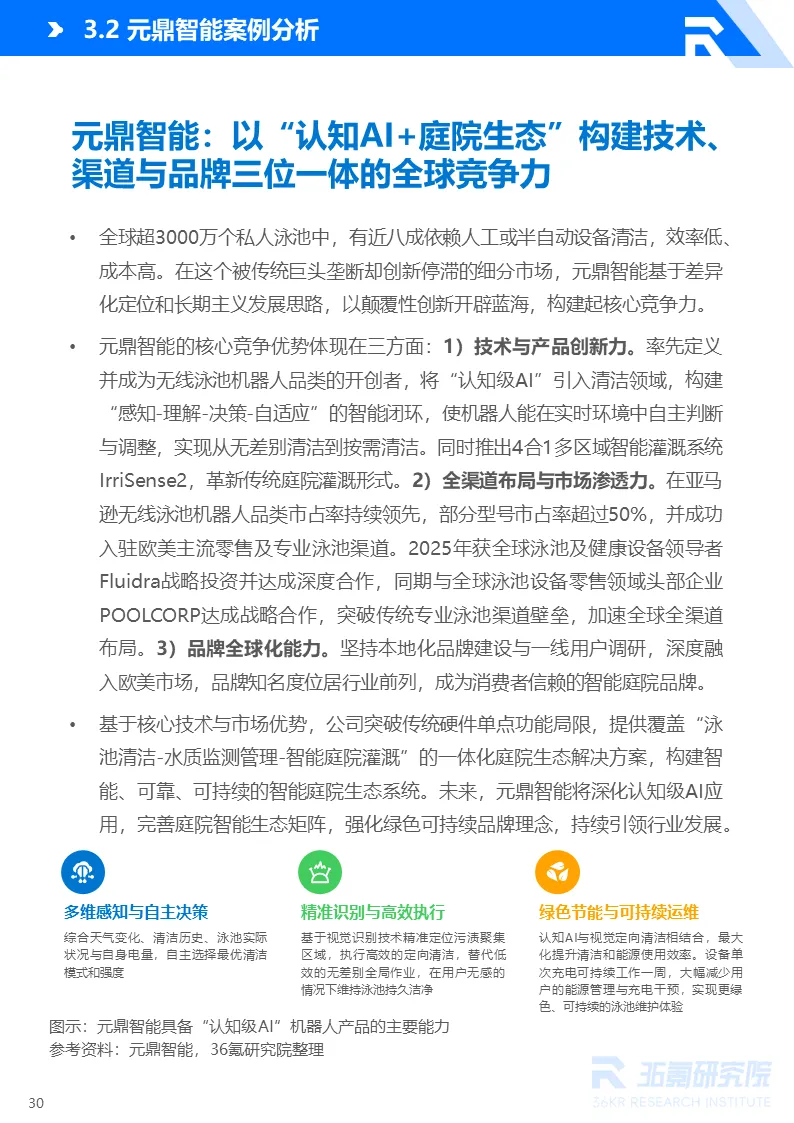

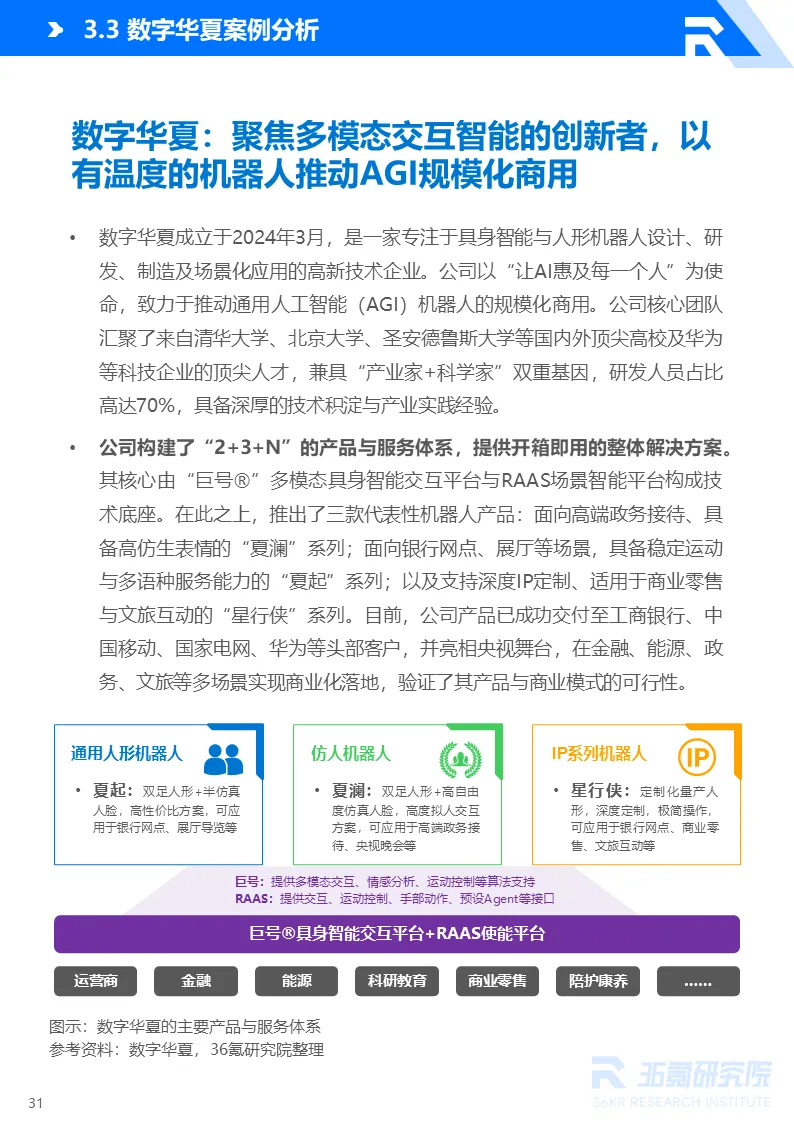

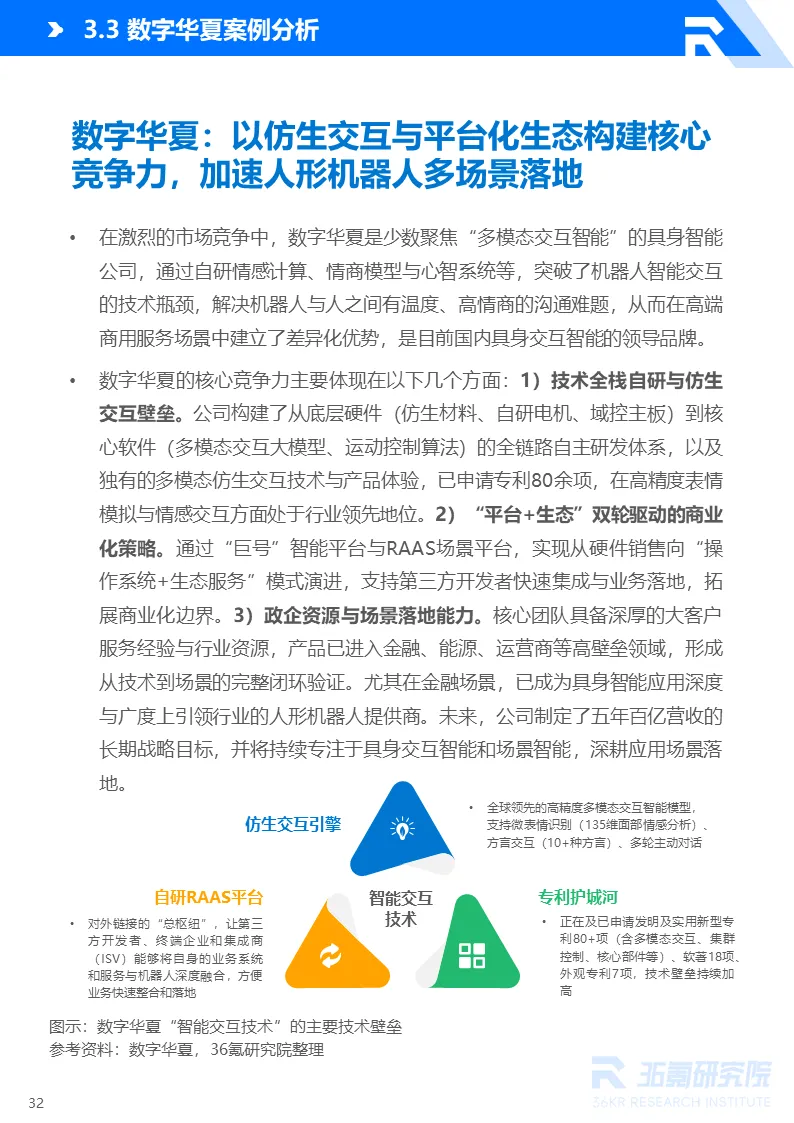

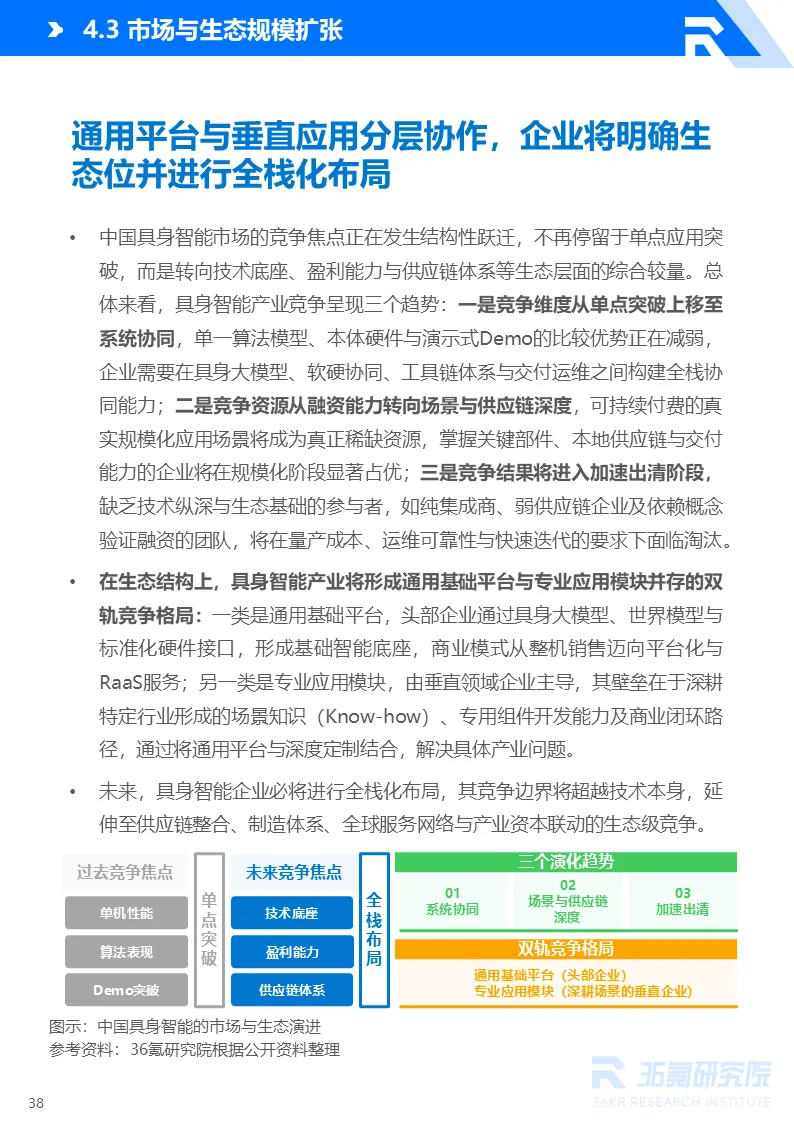

36氪研究院发布《2026年具身智能产业发展研究报告》。报告认为以人形机器人为代表的具身智能正在加速演进,逐步形成具备高阶认知能力的“感知-认知-决策-执行”完整技术闭环,并逐步走向规模化量产,以更好地适应多样化场景需求。由此,具身智能产业的发展主线已从技术攻关延伸至生态构建与商业闭环,标志着产业正式进入价值兑现的关键阶段。

中国具身智能产业已凭借综合优势跻身全球第一梯队

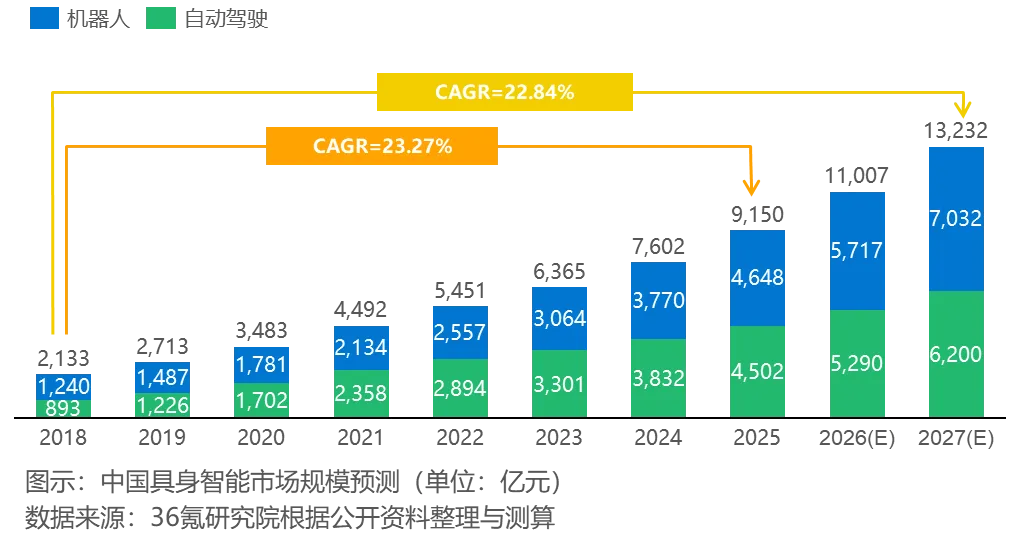

从技术成熟度、产业链完备度与市场拓展速度来看,中国具身智能产业已处于全球第一梯队。在技术方面,以人形机器人为例,国内领军企业已完成从原型开发到规模化量产的工程验证。在产业链配套方面,中国正在形成覆盖关键零部件的自主可控能力,并具备明显成本优势和本地配套能力。中国关键零部件(如手部、腿部执行器)的供应商数量远多于美国,供应链优势使得整机成本可控制在海外同类产品的约50%。同时,国产大模型的自主迭代进一步强化了技术独立性。这些坚实支撑使得产业展现出高度的成长弹性,推动中国市场成为全球增长最快的具身智能市场之一。根据36氪研究院测算,中国具身智能市场规模已从2018年的2,133亿元迅速增长至2025年的9,150亿元,并有望在2026年突破万亿元关口。

上游(软硬件开发)

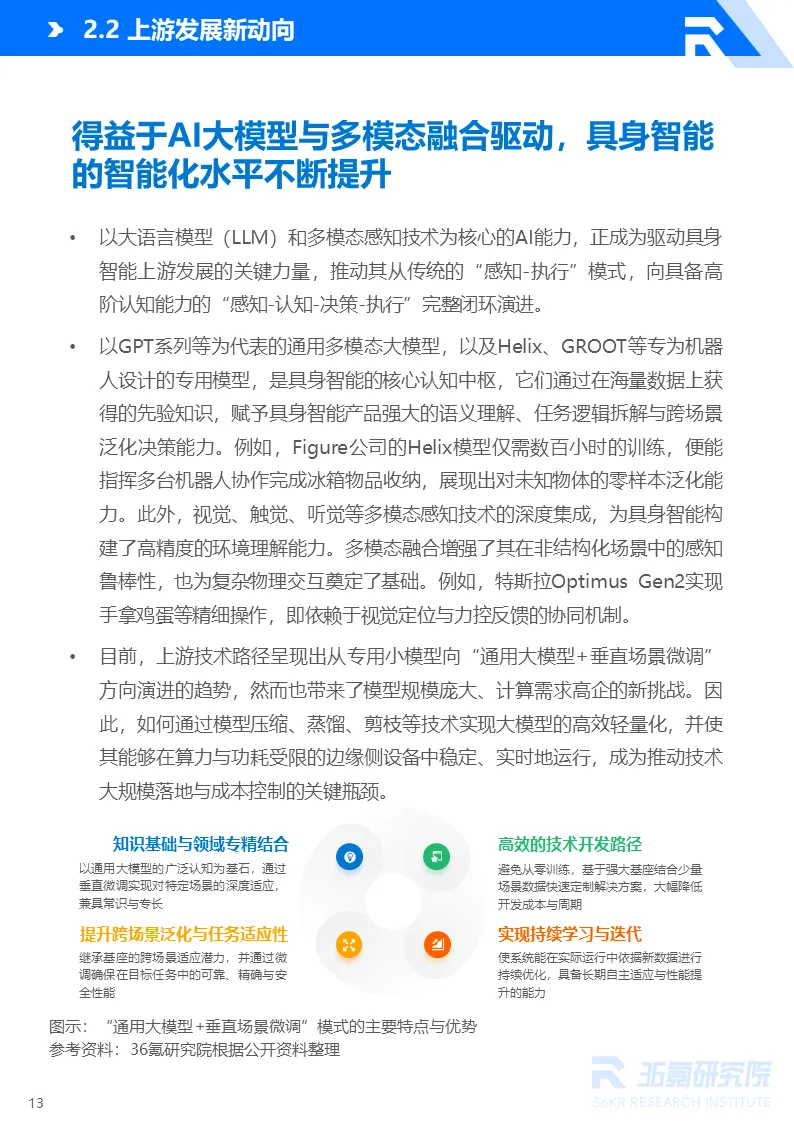

核心技术:AI大模型、运动控制算法、传感器、芯片等。

发展趋势:从专用小模型向“通用大模型+垂直场景微调”演进,硬件标准化与运动控制仍是瓶颈。

中游(产品制造)

人形机器人:

成本集中于执行器(约45%)和传感器(约15%)。

国产化分化明显:结构件、电池等已国产化,但高端力传感器、丝杠等仍依赖进口。

2026年预计出货量达6.25万~20万台,价格持续下探(部分机型低于万元)。

商业化聚焦工业巡检、物流、商业服务、家庭陪伴三大场景。

技术瓶颈:需突破“世界模型”以实现空间智能与高阶自主决策。

非人形机器人(AGV、服务机器人、自动驾驶等):

已在工业、商用、特种领域实现规模化应用。

向自主决策、IT/OT融合、轻量化实用化方向发展。

下游(应用场景)

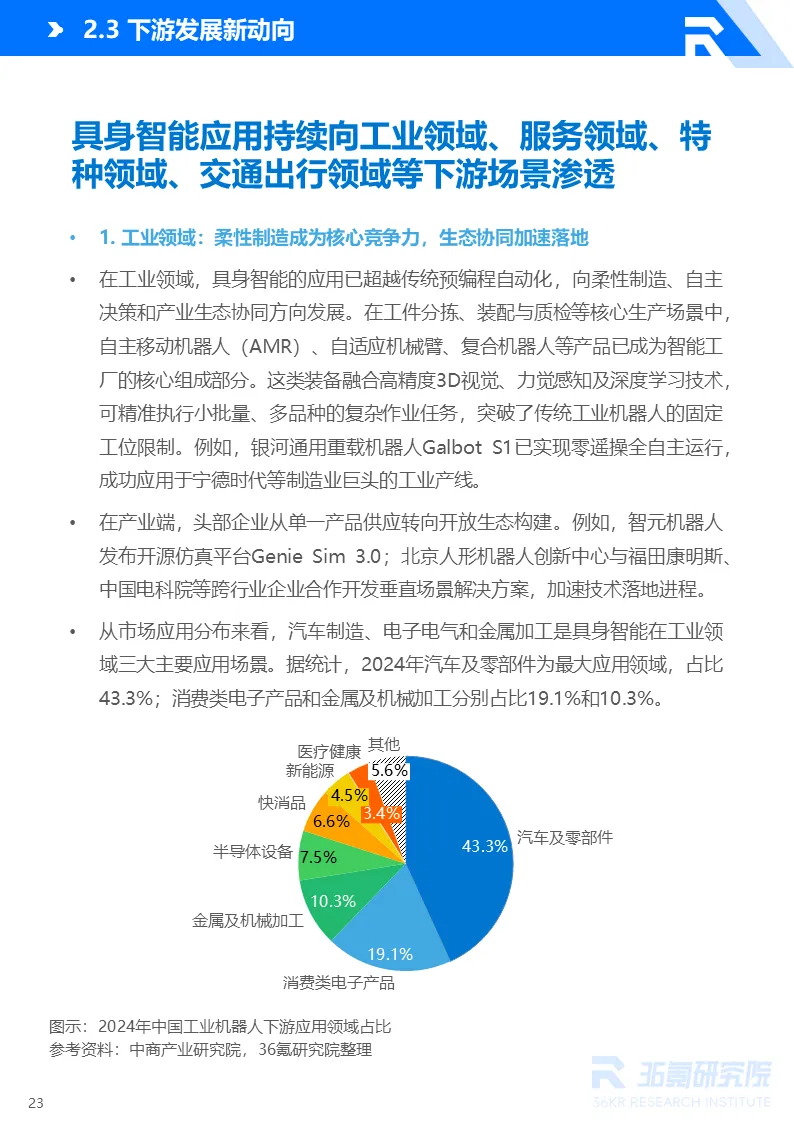

工业领域:汽车制造、电子电气、金属加工为主要场景,柔性制造成为趋势。

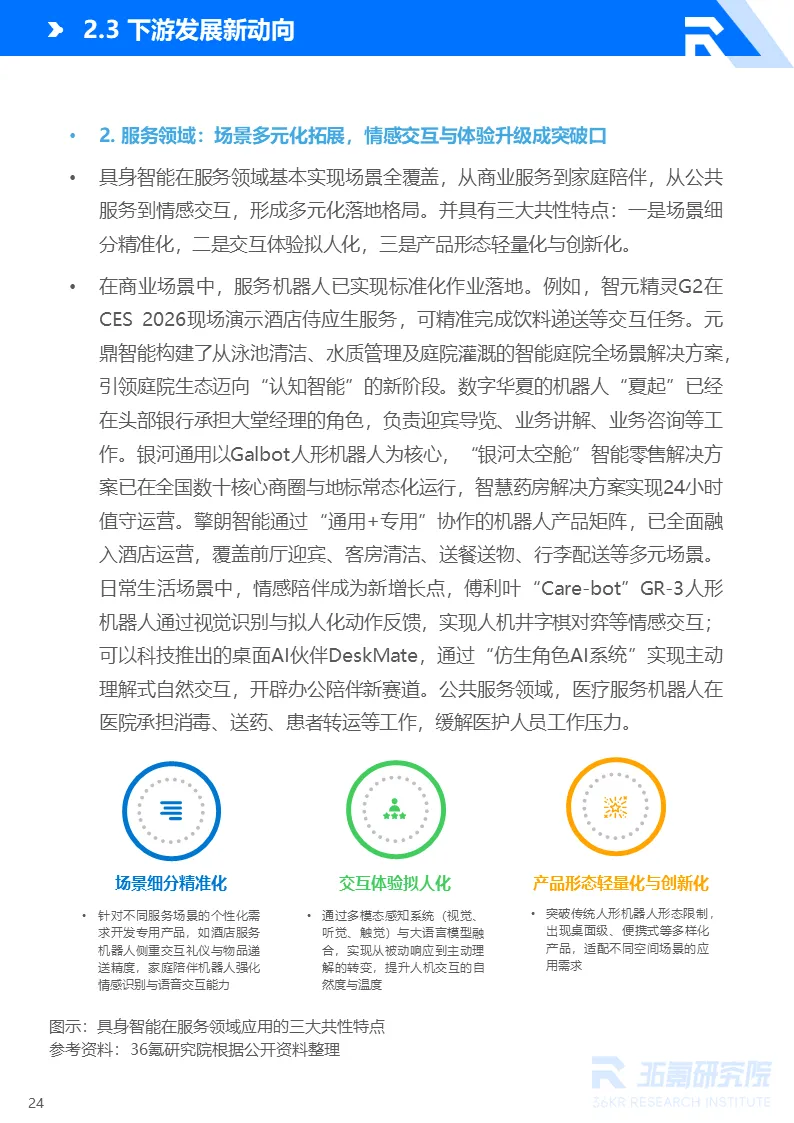

服务领域:覆盖酒店、零售、医疗、家庭陪伴等,情感交互与体验升级成为突破口。

特种领域:灾害救援、能源巡检、核电维护等高风险场景。

交通出行:自动驾驶、智能补能、低空出行融合发展。

END