宏觀

美元短期流動性狀態

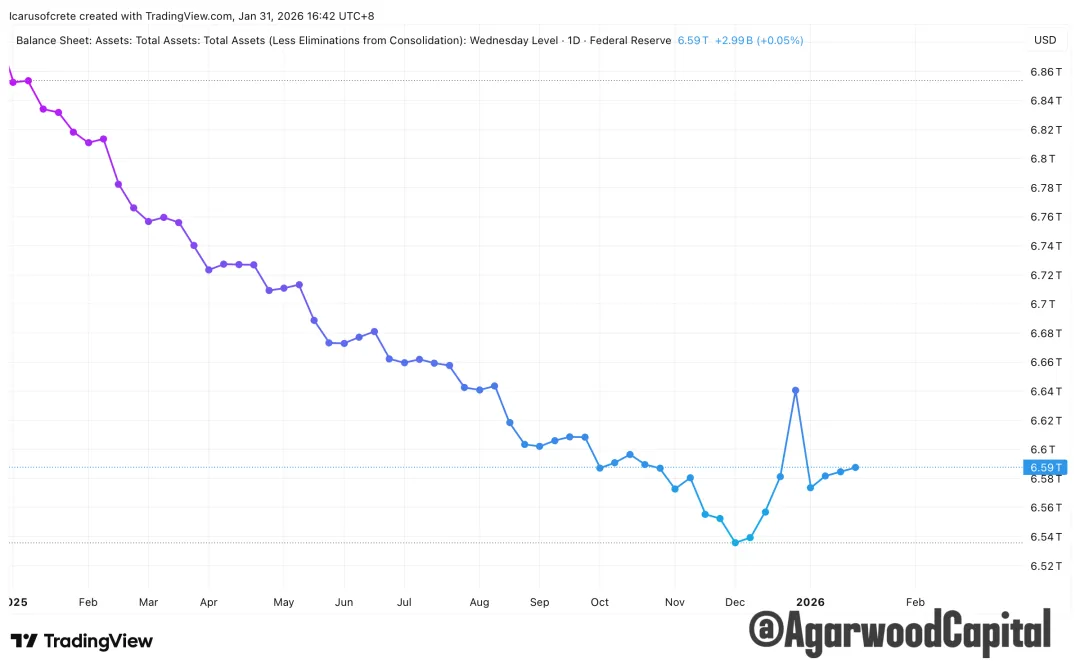

1)Fed 總資產:總資產約 6.59T,整體仍在緩慢下行的大趨勢中,但 1 月小幅增加。

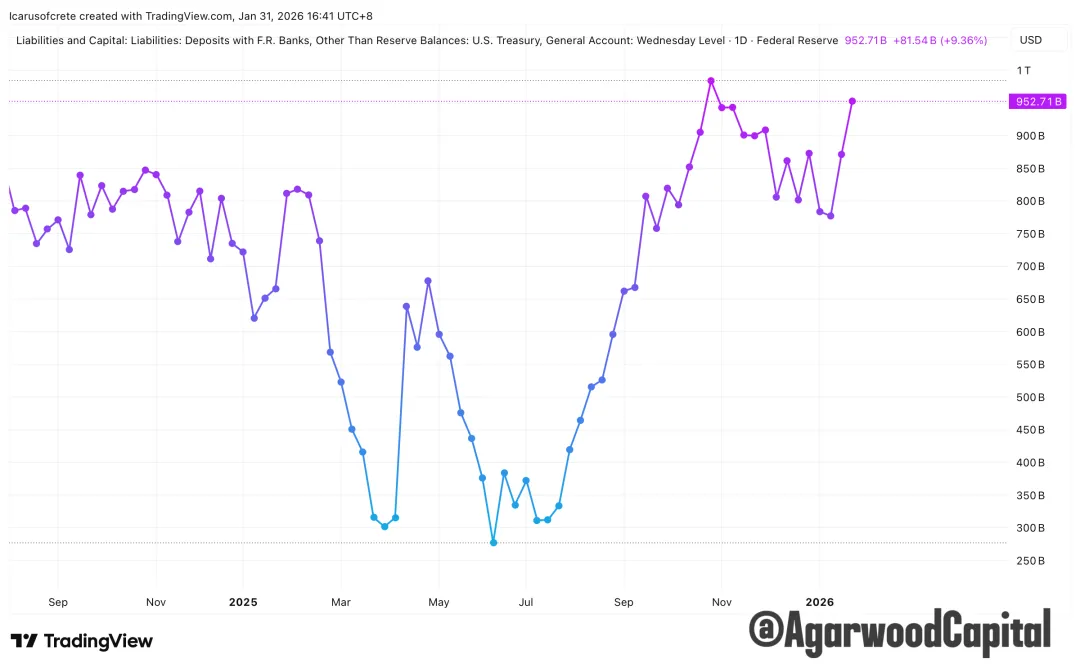

2)TGA:TGA 在 1 月末顯示約 952.7B,且單週跳升約 +81.5B。這是 1 月最關鍵的「美元抽水機」訊號。TGA 上升等於財政部把市場上的現金搬回 Fed 資產負債表的負債端,對應到銀行準備金或貨幣市場資金被抽走。若沒有其他緩衝池釋放,這通常會帶來風險資產的流動性逆風。

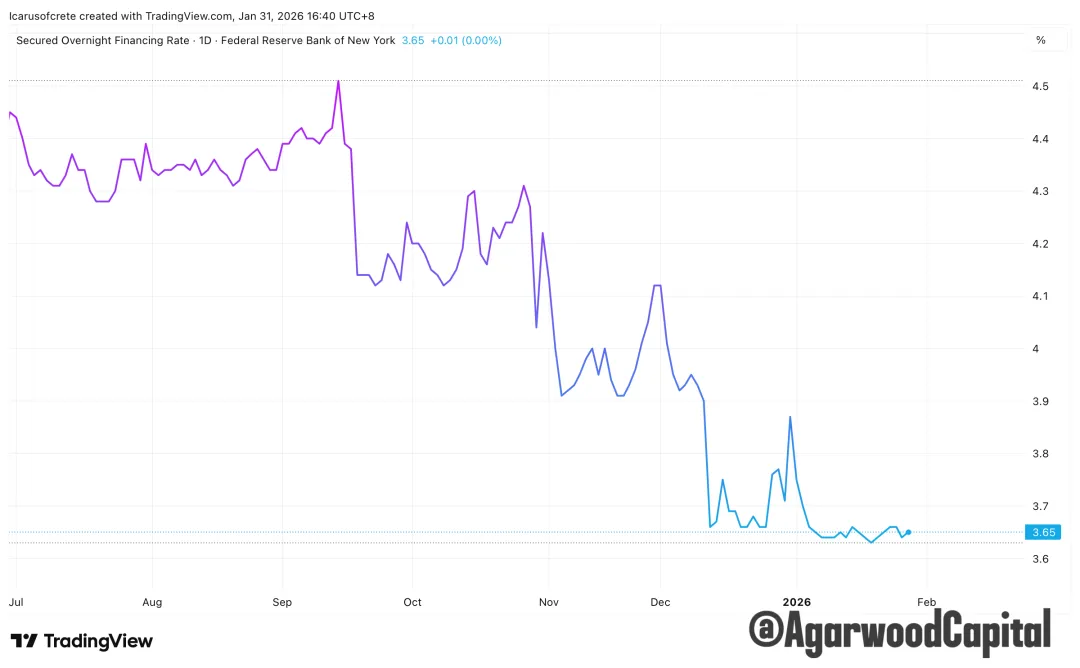

3)SOFR:SOFR 約 3.65,1 月整段貼地橫盤,波動收斂。顯示「抽水存在,但 funding 沒有失控」,市場仍有足夠的緩衝去消化 TGA 的上行。

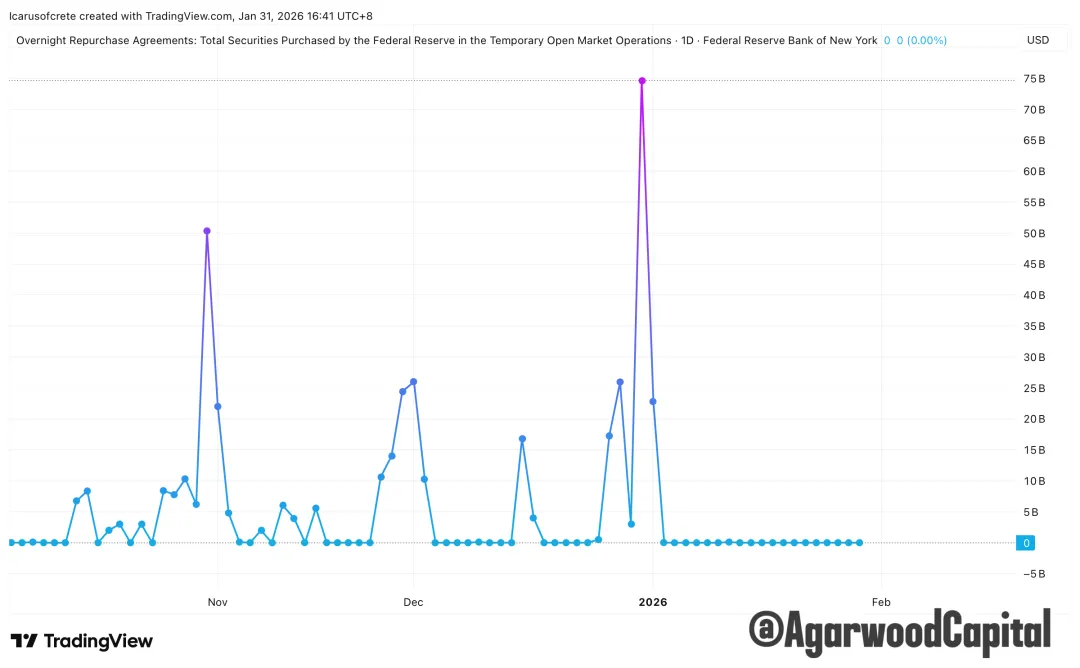

4)ON Repo(臨時公開市場操作下的隔夜回購): 1 月為 0。這等於再確認一次:短端壓力沒有大到需要 Fed 用臨時回購去補洞。

小結:

1 月的流動性敘事是「財政端抽水明顯,但 funding 價格沒有跟著緊」,屬於“數量偏緊,價格仍穩”的組合。這類環境對風險資產的影響往往是節奏性與結構性分化:行情可走,但更挑敘事與承接結構。

利率與通膨定價結構(Real Rate vs Inflation Premia)

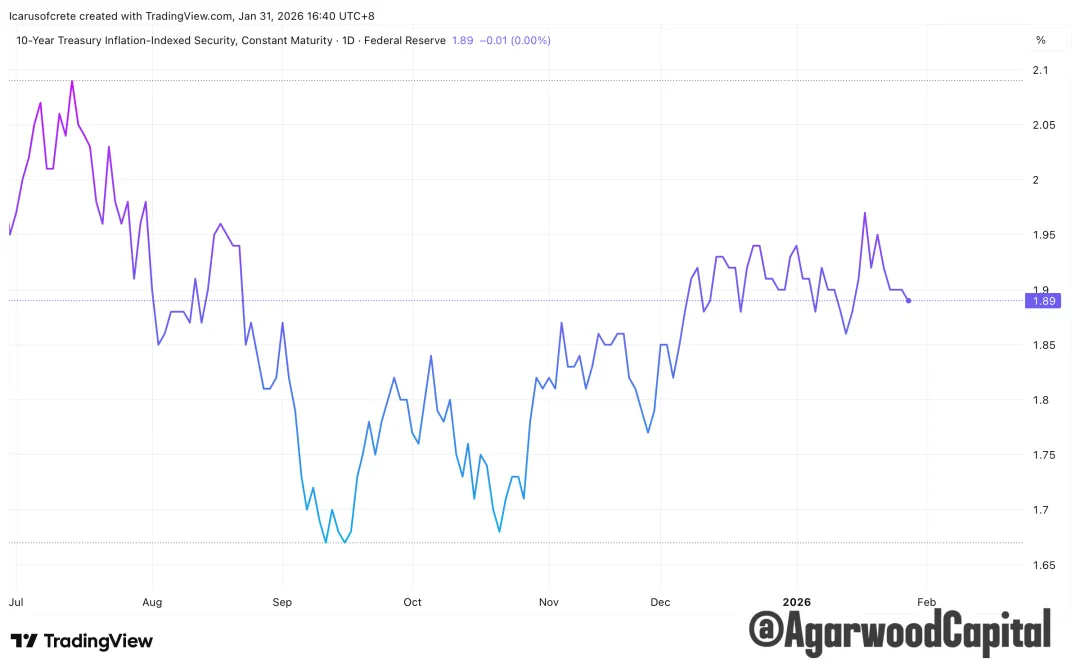

1)10Y 實際利率(10Y TIPS):1 月基本維持區間震盪。這意味著「金融條件的核心錨」在 1 月並未顯著放鬆,至少在實質折現率這一端相對穩。

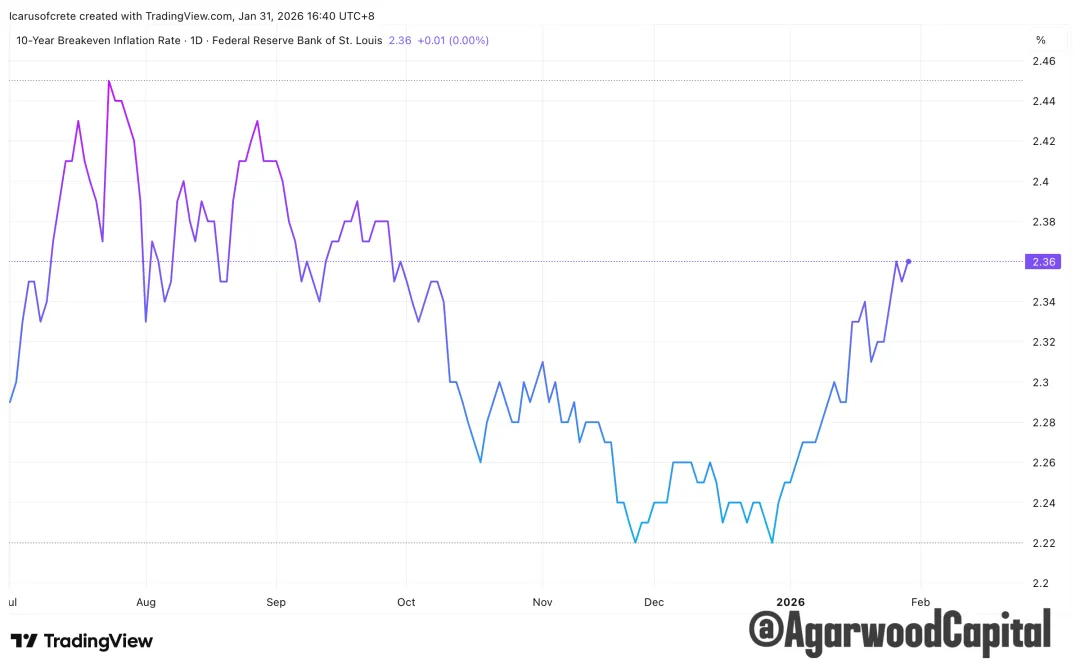

2)10Y Breakeven:月底約 2.36,從 12 月低位一路回升到 1 月末,斜率清晰。這代表 1 月市場把更多價格壓力或通膨風險溢價重新加回去。

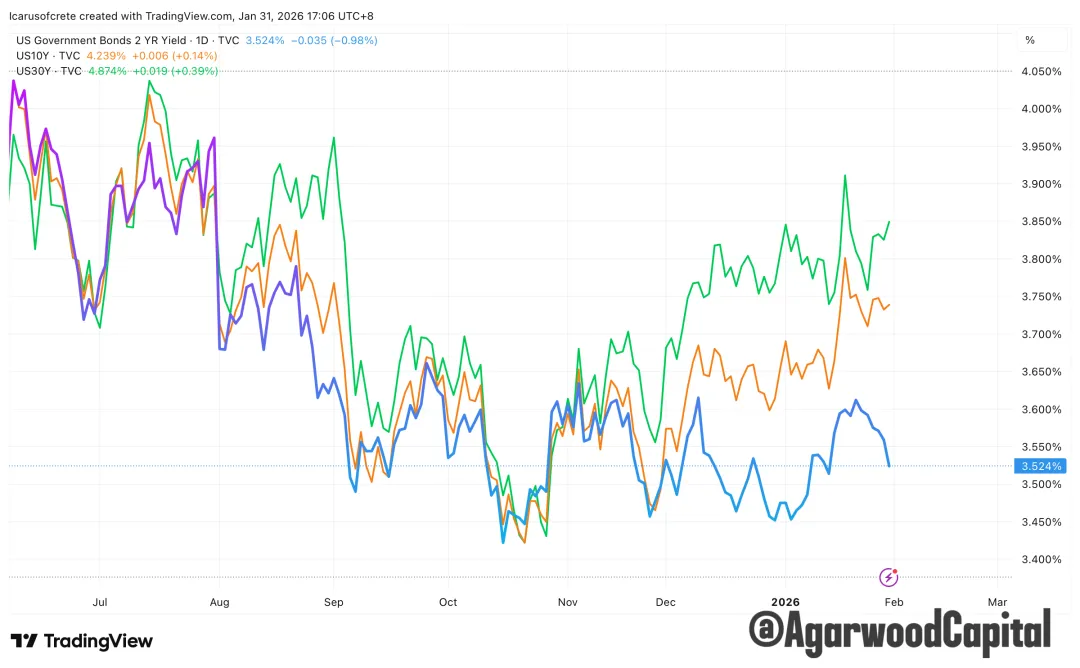

3)名義利率:結構上呈現溫和的長端偏高,期限溢價較 2025 年中段更“正常化”。結合 BE 上行與 Real 近乎不動,名義利率的邊際變化主要由通膨補償推動。

小結:

1 月是「通膨溢價回來,實際利率守高位」的組合。這通常更利多實物資產與通膨敏感敘事,同時也會把純久期資產的上行空間切得更碎。

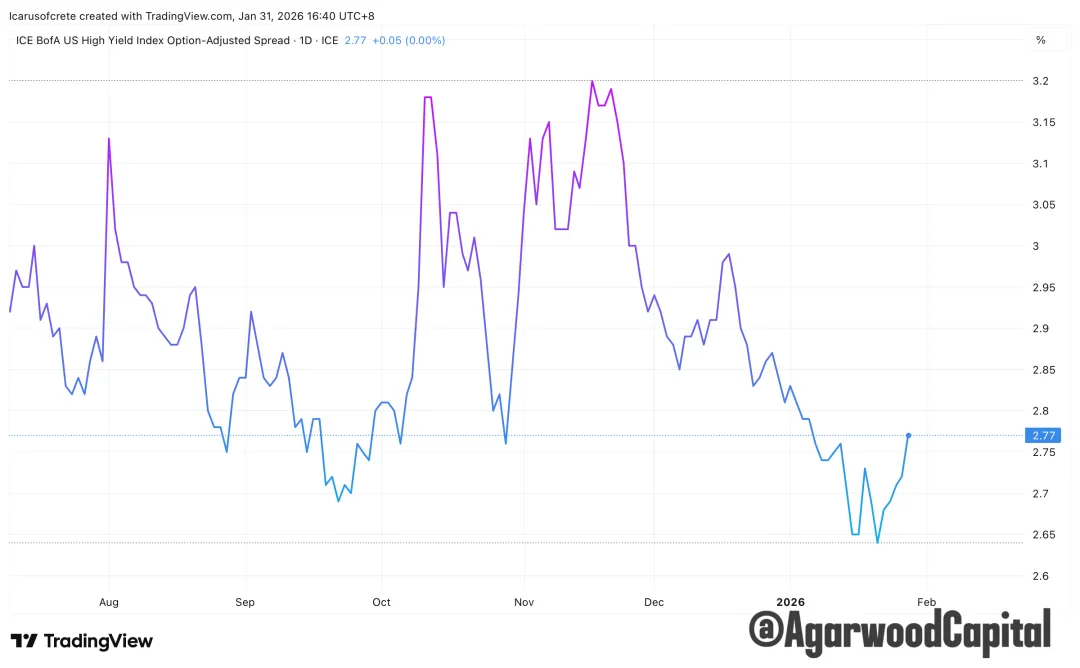

信用與風險偏好(Credit 作為流動性溫度計)

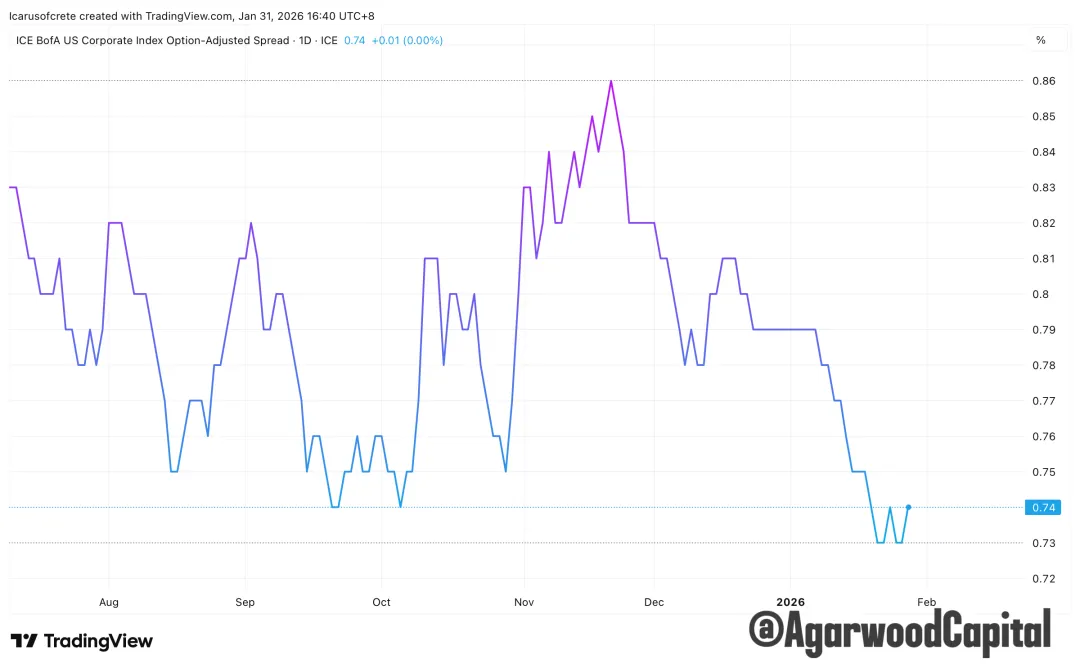

1)IG OAS: 1 月持續壓縮到低位附近。這是典型的風險偏好仍強、融資鏈條通暢的訊號。

2)HY OAS:月底約 2.77(277bp)。1 月前半段更低,月底有一段回彈,但整體仍屬偏緊水位。若要找“流動性變差”的證據,信用利差通常會先擴,這裡並沒有給出強烈警報。

小結:

信用端在 1 月給出的訊息偏向「市場承受得住 TGA 抽水」,至少沒有演化成系統性去槓桿。

利率波動率與槓桿環境(MOVE)

MOVE 1 月末約 59,且整段偏下行。利率波動率下降往往意味著:一,槓桿 carry 的風險成本下降;二,資產配置更敢拉久期或加信用;三,市場更願意把流動性壓力視為可管理事件。這和 IG/HY 利差的表現互相印證。

美元(DXY)

1 月下半月波動很大,把它和 TGA 放一起看更合理:當財政抽水加快時,美元通常更容易獲得支撐,且與日圓匯率干預問題聯動。

月結論匯總

1)流動性結論:1 月屬於財政抽水上行期,TGA 是主導變量;但短端利率價格維持穩定,代表市場仍有緩衝池在承接。這種狀態通常更像“上漲能走,但更挑結構”。

2)最需要盯的兩個觀察開關

第一個開關:TGA 若持續上行,同時觀察到 SOFR 開始抬升或波動放大,那才是“抽水開始咬到價格”的訊號,風險資產 beta 會明顯變差。

第二個開關:信用利差若結束壓縮並轉為連續擴張,才代表流動性壓力往去槓桿傳導。

資產映射

1)加密與高 beta:對“數量偏緊”更敏感。只要短端價格穩,仍可交易;一旦美元轉強且 funding 抬升,回撤會更急。

2)美股與高估值成長:MOVE 下行與 IG 緊縮是正面條件;但若 TGA 持續抽水,行情更容易走成輪動與分化。

3)黃金與大宗商品:10Y BE 上行、Real 高位震盪,對抗通膨敘事更友好;美元若轉強會造成節奏擾動,重點看 DXY 的趨勢延續性。

4)信用與套利 carry:IG/HY 水位偏緊且 MOVE 低,carry 環境仍佳;真正的風險點在“抽水咬到 funding”後的利差擴張。

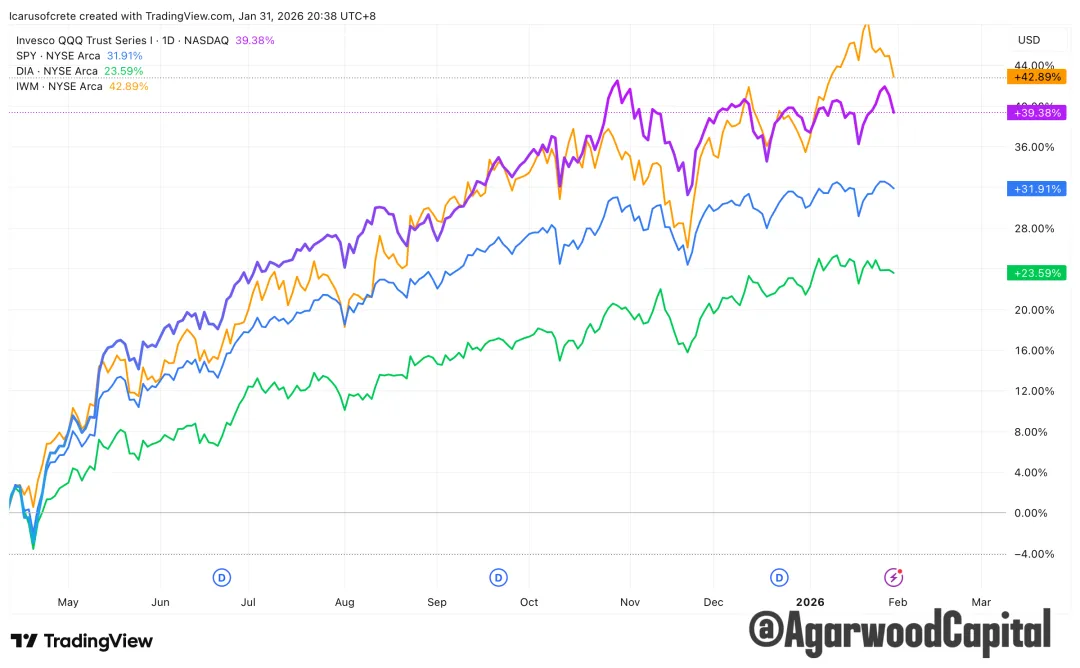

美股

1 月大盤總體特徵

1 月指數表現呈現「權重股分化,指數走勢拉扯」。以月度回報看,道瓊工業平均指數相對強勢,標普500指數小幅上行,納斯達克綜合指數接近平盤,羅素2000表現最好。

盤面層面,標普500指數一度再創新高並突破 7000 關口,但對「關稅推升通膨,利率維持更久」的再定價和一些風險事件反覆擾動風險偏好,導致上攻後容易進入震盪消化。

結構上,與 2025 年的單邊趨勢不同,1 月更像是「從集中到分散」的過渡,資金一部分轉向防禦與順週期板塊,另一部分仍押注 AI 鏈條的景氣延續,但集中度明顯下降。

主要指數對比圖

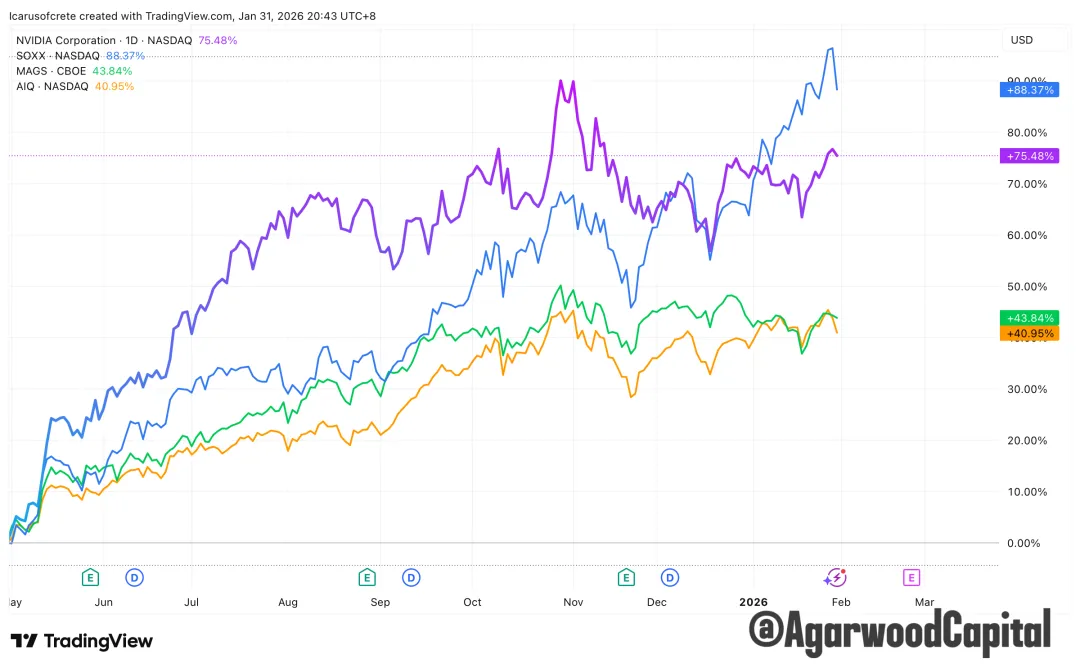

關鍵板塊與主題表現(NVIDIA,Mag7,AI 交易)

1)Mag7 的關鍵訊號:從「齊漲」切換成「分化」

1 月 Mag7 表現混合,核心觀察點在於領漲權重換人,指數貢獻更不均衡。以 1 月(年初至 1/30 的 YTD,可視為 1 月回報)估算:Alphabet與Meta偏強,Amazon小幅上行,Apple與Microsoft偏弱,Tesla亦偏弱。

2)NVIDIA 與 AI 交易:從「估值擴張」轉向「業績驗證」

1 月市場對 AI 的定價更像進入「等財報給答案」的階段:鏈條內部呈現半導體偏強,軟體與部分應用承壓的結構差。以代表性 ETF 的 1 月回報看,半導體(SOXX)明顯走強。

市場接下來的最大事件點在 NVIDIA 財報,官方已公告 2026/02/25(美西時間 14:00)發布第四季與 2026 財年結果與電話會議。

這意味著 2 月 AI 主線更可能由「情緒與敘事」切到「指引與供給鏈節奏」,交易上通常會看到兩種風格:一種是財報前的波動率定價,一種是財報後的趨勢延伸或快速反轉。

Nvidia/SOXX/MAGS/AIQ 對比圖

板塊表現

1)表現較好:

能源 XLE 約 +14.18%

材料 XLB 約 +10.25%

必需消費 XLP 約 +7.51%

工業 XLI 約 +6.65%

半導體 SOXX 約 +14.76%(AI 鏈條強勢端)

2)1 月表現較弱:

金融 XLF 約 −2.43%

醫療 XLV 約 −0.04%

科技 XLK 約 −0.06%(大板塊口徑下偏平)

3)其餘偏中性:

公用事業 XLU 約 +1.31%

可選消費 XLY 約 +1.30%

房地產 XLRE 約 +1.24%

通訊服務 XLC 約 +2.00%

這組輪動結構大致傳遞兩個訊號:第一,市場並非全面 risk on,更像在做「景氣與通膨敏感」的再配置。第二,AI 鏈條內部分化加劇,硬體強,軟體弱,資金更挑細分勝率。

市場主線與敘事總結(1 月結論)

1 月美股的核心敘事可以概括成三條線同時競爭定價權:

1)宏觀與政策線:關稅與通膨回彈風險抬升,利率下行空間受限,市場在高位更容易被數據與措辭打斷節奏。

2)盈利與估值線:指數再創高,估值端更需要財報與指引去支撐,否則容易出現高位震盪。

3)AI 主線:交易重心從「故事」逐步切向「交付」,2 月的 NVIDIA 財報成為最強單一事件點。

二月份展望

1)利率與通膨再定價仍是上方波動的主因之一。若 2/06 非農與 2/11 CPI 同時偏熱,市場更容易交易「更久的高利率」,對高估值成長股形成壓力。反之,若數據降溫,資金更容易回到成長與 AI。

2)大型科技股的財報更是關鍵,AI 線的定價權將向財報集中,尤其是 NVIDIA。若指引與毛利結構能證明供需緊張延續,半導體強勢大概率延伸。若出現增速放緩或供給端緩解訊號,AI 交易可能從「擴散」切回「收斂」。

3)Mag7 的影響力短期內依然是指數方向的決定因子。2 月初 Mag7 財報密集,市場已將Alphabet與Amazon等公司財報時間視為前哨,節奏上常見先交易其他巨頭結果,再把倉位與預期集中到 2/25。

BTC

1月總結

1、關鍵結論

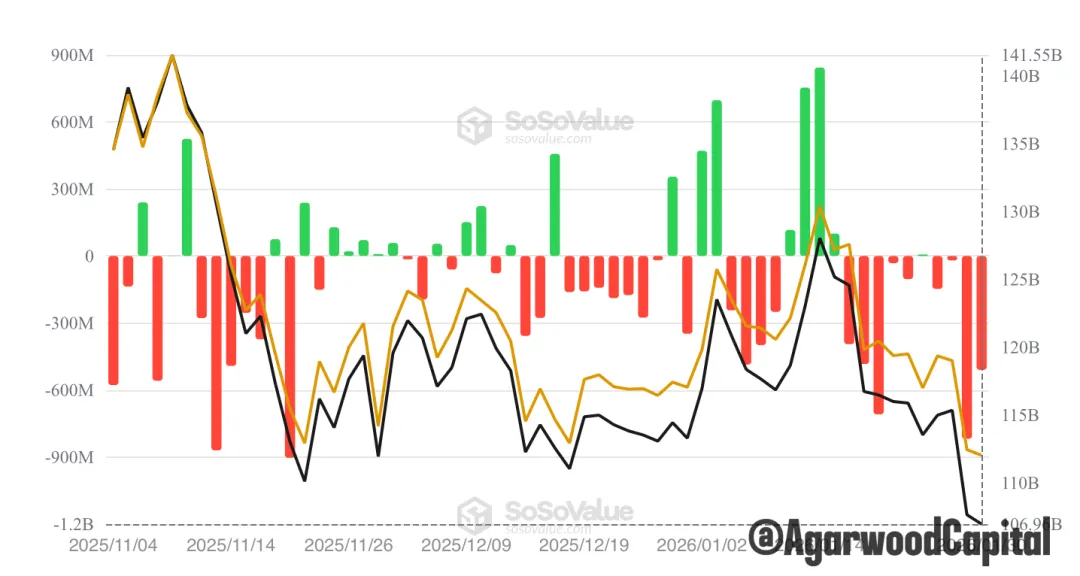

1 月 BTC 走勢屬於典型的宏觀主導與資金流主導疊加行情。月內先走高後回撤,後半段跌勢集中,價格對宏觀面的敏感度明顯高於加密原生敘事。後半段現貨 ETF 出現顯著淨流出,與去槓桿的價格行為同步。

2、關鍵特點

1)相對弱於納指的表現,體現自身的內在弱勢

2)ETF短暫大幅淨流入推動價格反彈,但很快轉為大幅淨流出打壓了價格,美國投資者的情緒持續低迷。

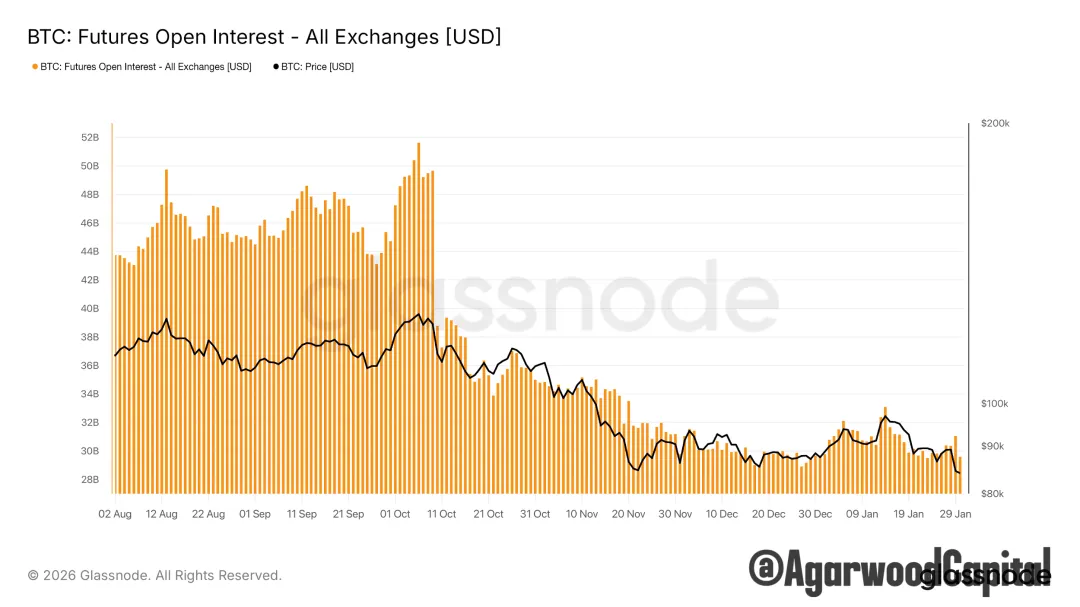

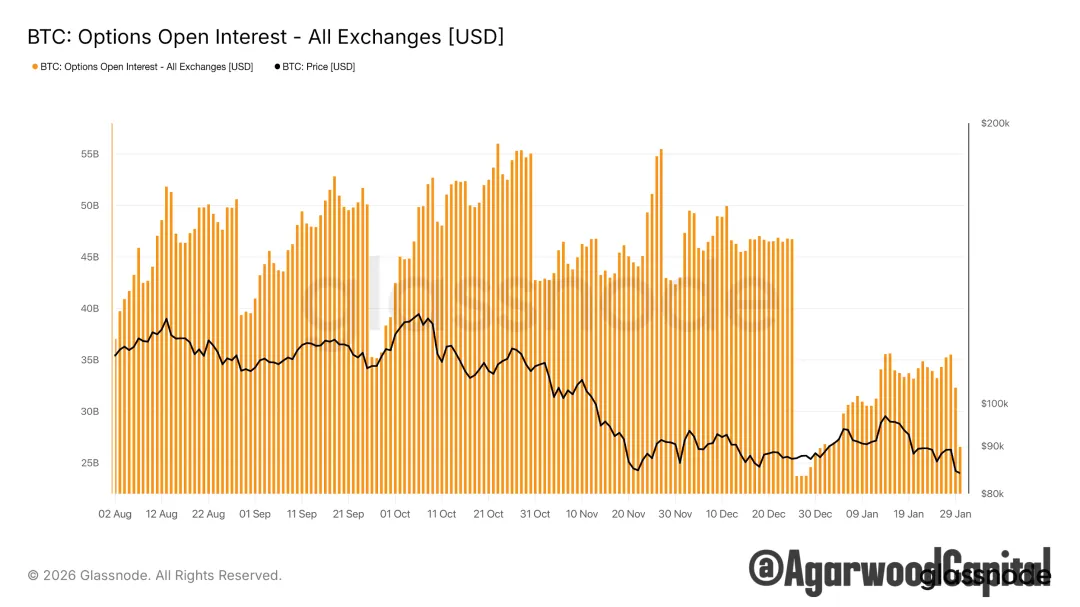

3)衍生品市場,期貨和期權OI仍處於低位,雖有些許回暖,但仍反覆,整個行業仍在1011大清算的恢復期,信心缺乏。

2月展望

1、價量結構

自從BTC破位50周均線後,我們就認為已進入與前三年牛市對應週期和級別的熊市,因此我們中期看空,可能的底部區域在前寬幅震盪整理區間58K-71K,熊市對應的時間,與2022年看齊的話,大概是一年。

BTC周線圖

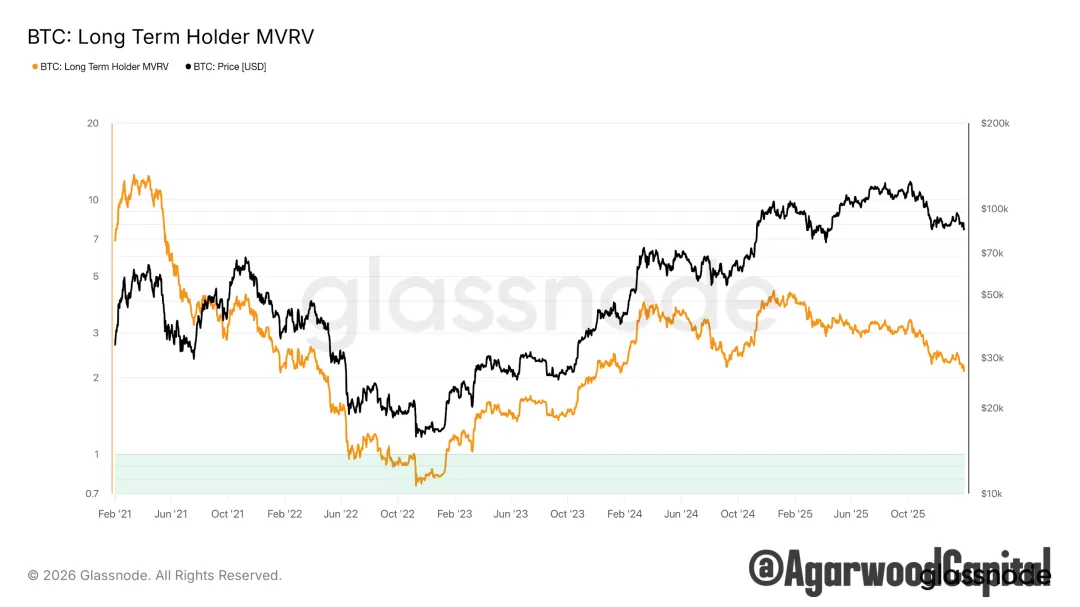

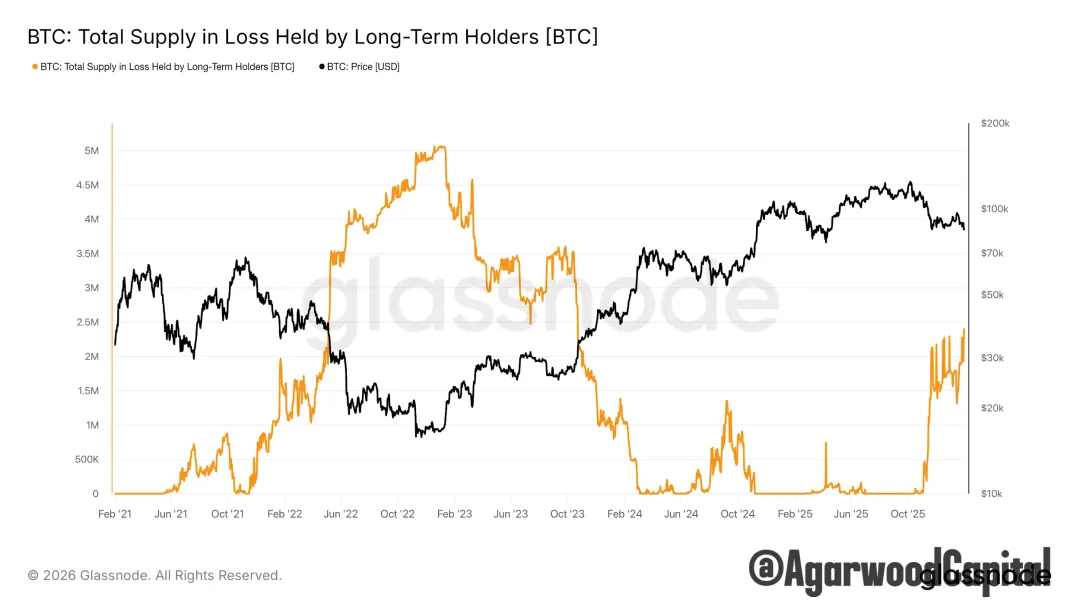

從長期投資者相關的以下幾個相關指標看,同樣參考2022年的熊市,目前的跌勢還遠未到位。長線投資者MVRV在2022年熊市跌倒1以下,本輪目前則還在2以上;長期投資者供應虧損,目前還只是2022年最高點的一半不到

長期投資者供應虧損

從日線圖看,BTC在經過約2個月的整理後突破區間,但沒有測試50周均線就掉頭向下,構建了假突破,且已跌破85K的短期重要支撐和成交密集區底部,我們認為80K在2月份會被測試,可能反覆,但大概率會破位。

BTC日線圖

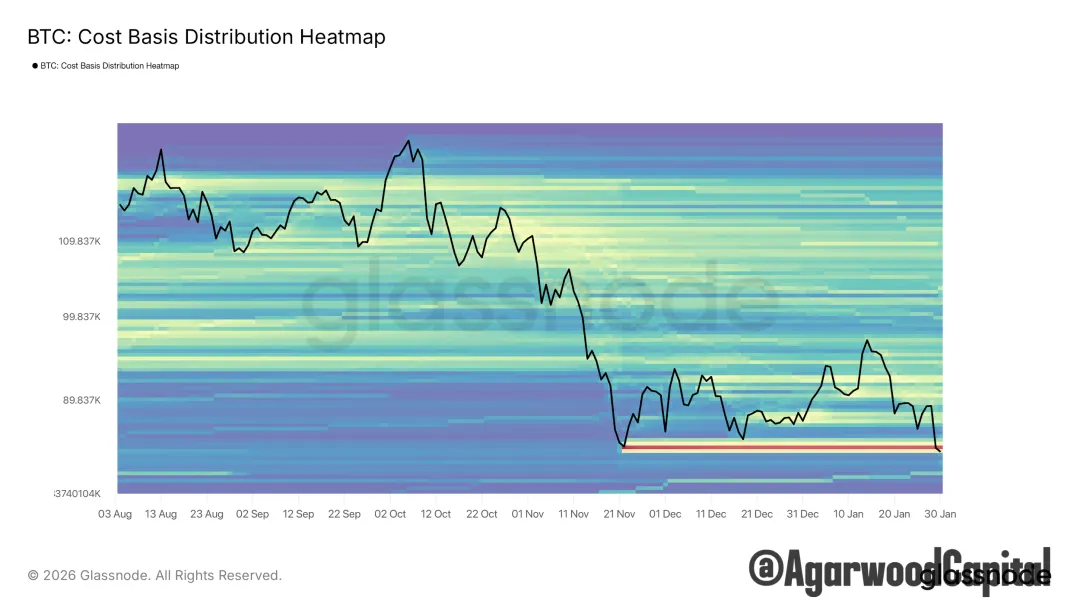

從CBD看,前期抄底的巨額買盤的支撐正在被測試,有效跌破就驗證了這兩個多月不過是下跌中繼。

CBD熱力圖

2、資金流

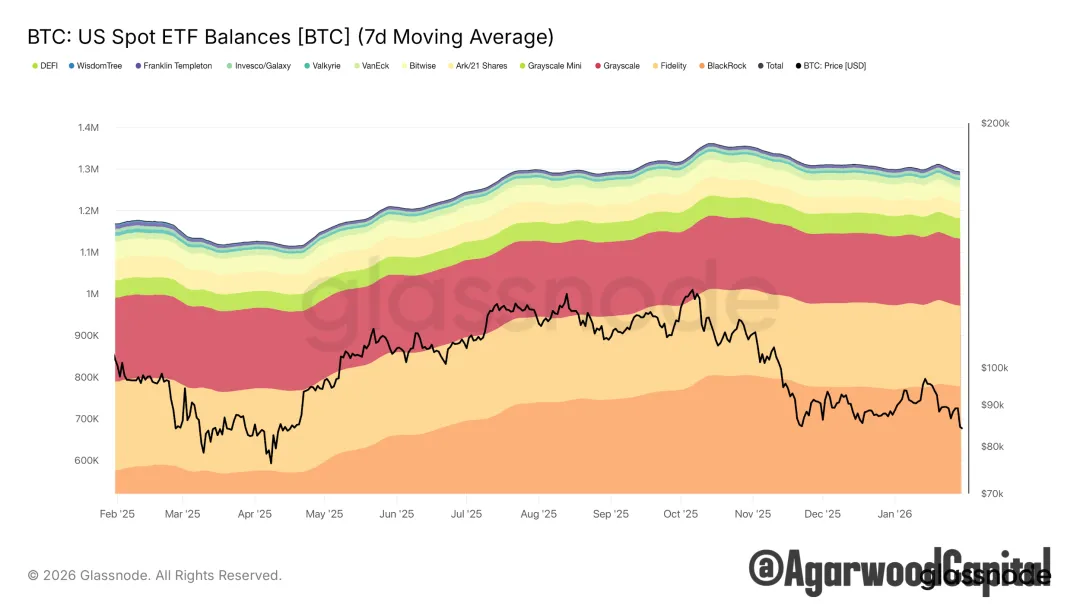

1)ETF持倉總額

與價格下跌共振,不斷減少

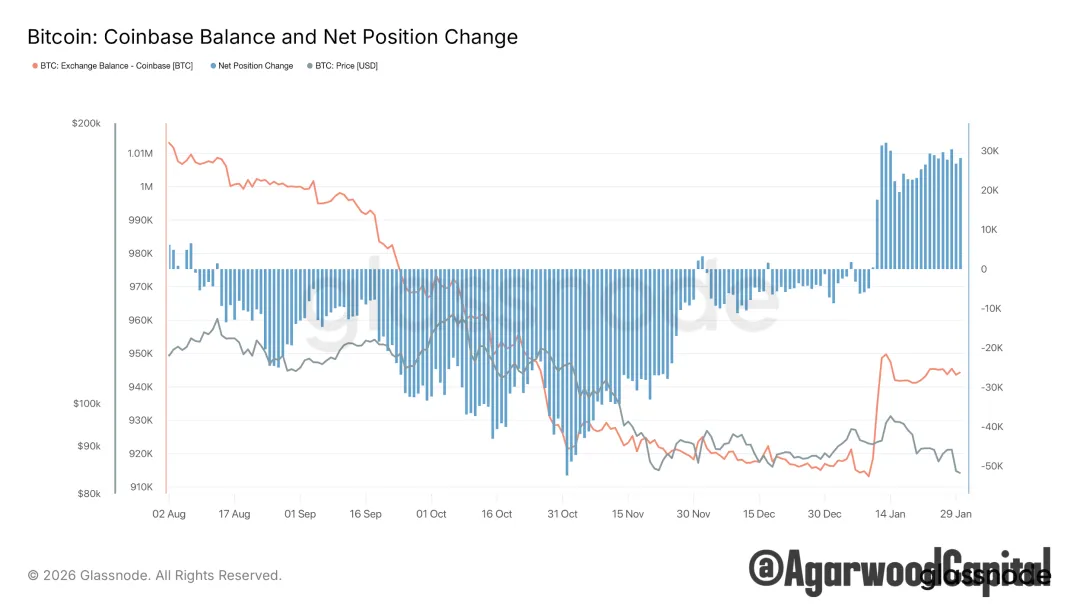

2)Coinbase餘額

一月中餘額大幅增長,呼應了BTC反彈終結

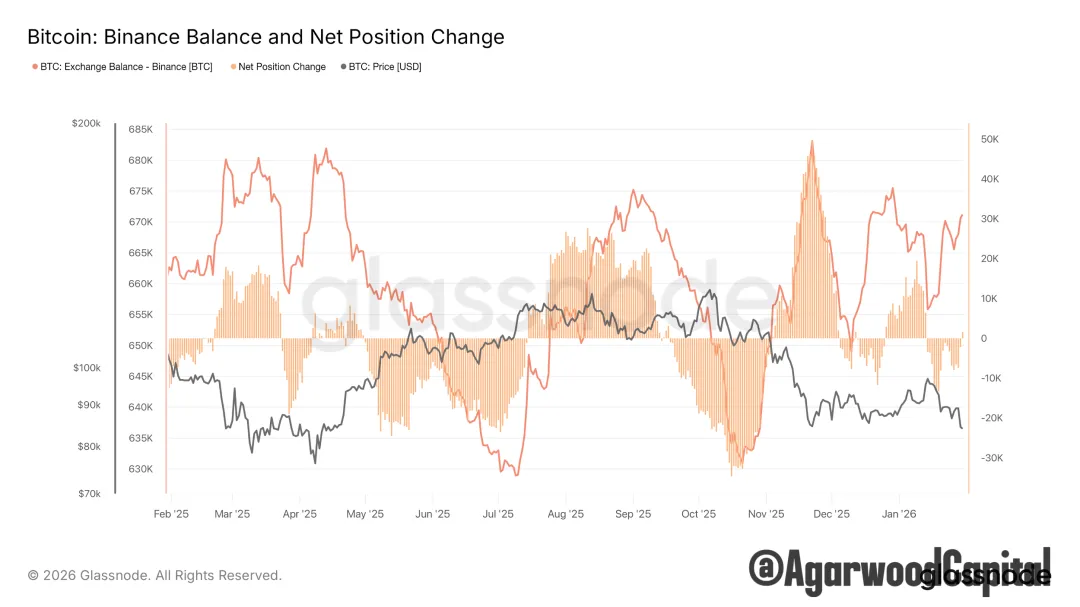

3)幣安餘額

本輪熊市幣安是主賣場之一,餘額同價格高度負相關。

總體結論

我們認為,BTC仍處於中期熊市中,關鍵支撐80K將被測試,會有反覆,但跌破是大概率事件,當然守穩則還有上試50周均線的可能。

END