▍报告来源:DataEye研究院

▍会员权益:每天50篇各领域最新的高质量报告

DataEye研究院发布的《2025年度小游戏买量数据报告》全面剖析了国内小游戏市场的行业规模、用户行为、买量投流趋势以及重点品类竞争格局。报告显示,小游戏市场正从高速增长阶段迈入存量竞争与精细化运营并行的新阶段,买量投流市场也呈现出结构性转移,小游戏已成为流量竞争的新主场。

市场规模与用户生态

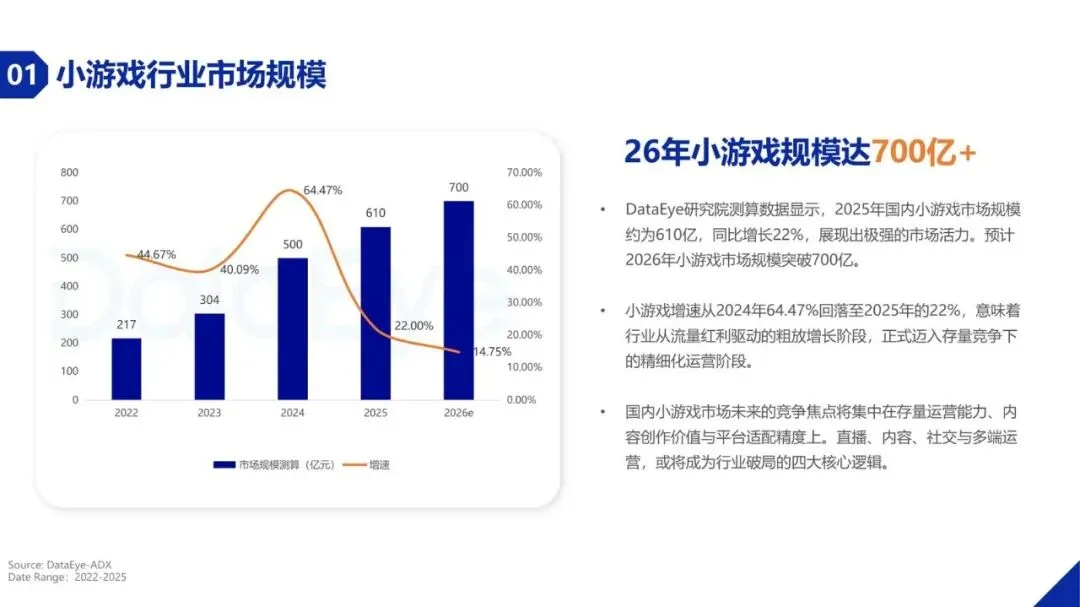

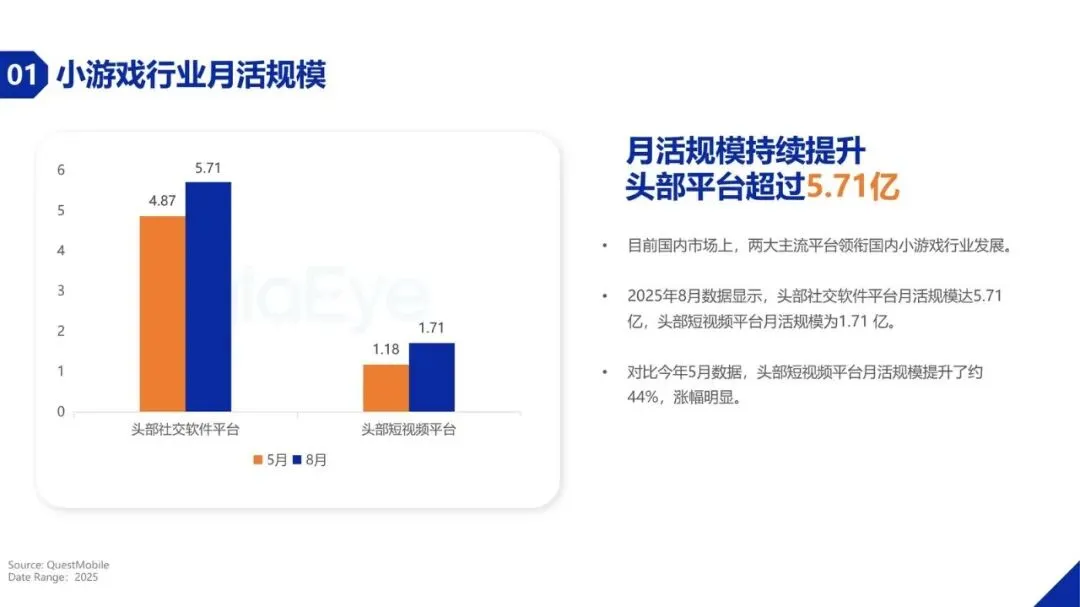

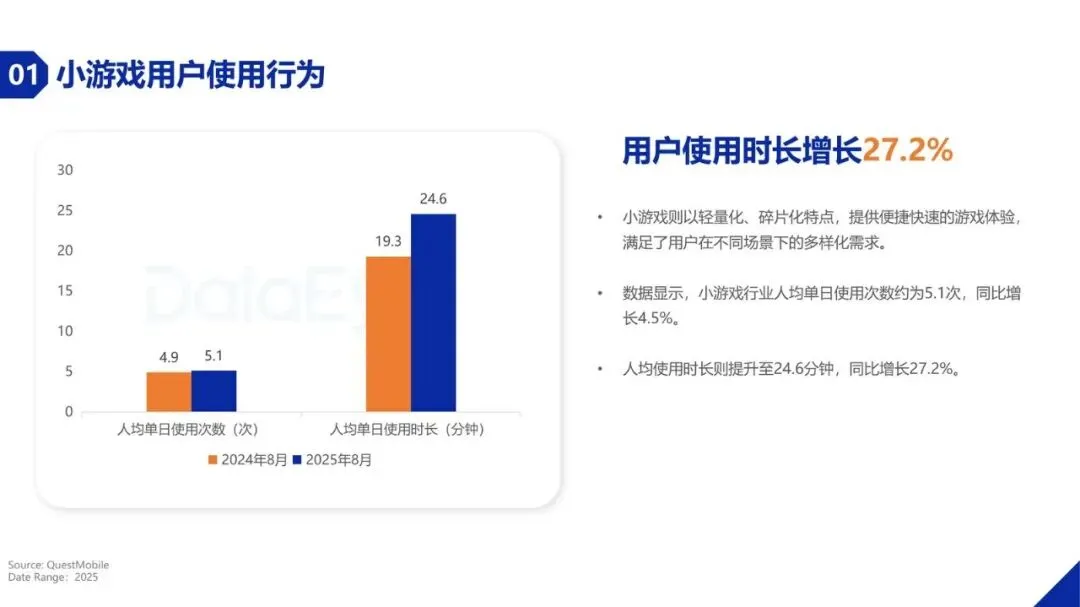

2025年国内小游戏市场规模预计达到610亿元,同比增长22%,展现出强劲的市场活力。预计2026年市场规模将突破700亿元。尽管增速较2024年的高位有所回落,但这标志着行业从依赖流量红利的粗放增长,正式转向存量竞争下的精细化运营。用户层面,头部社交软件平台月活用户规模已达5.71亿,头部短视频平台月活用户为1.71亿,且后者增长迅速。小游戏以其轻量化、碎片化特点,用户人均单日使用时长提升至24.6分钟,同比增长27.2%,满足了用户多样化的场景需求。

买量投流市场新格局

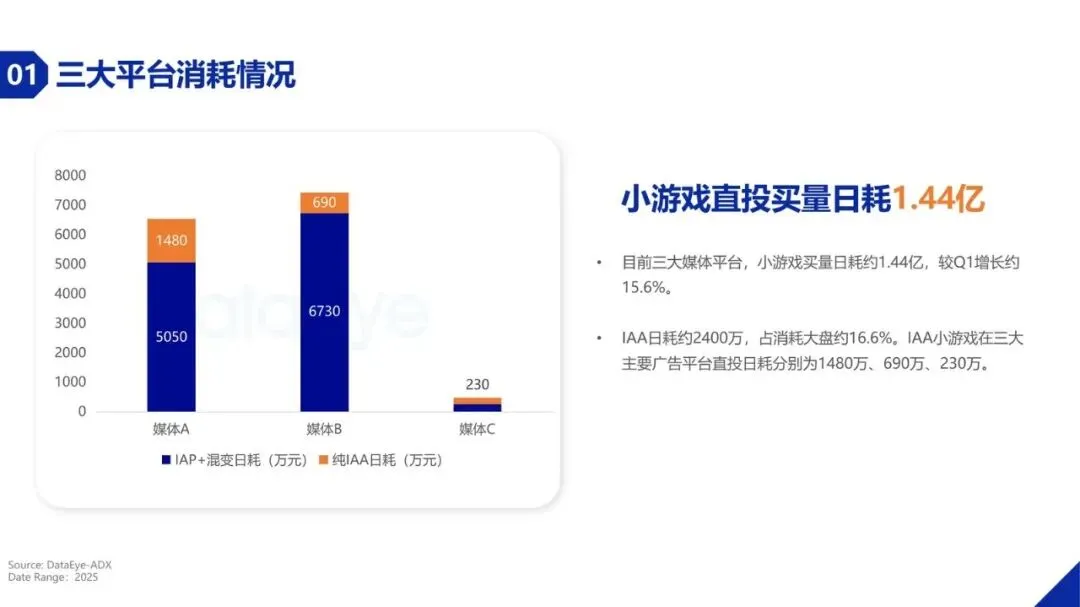

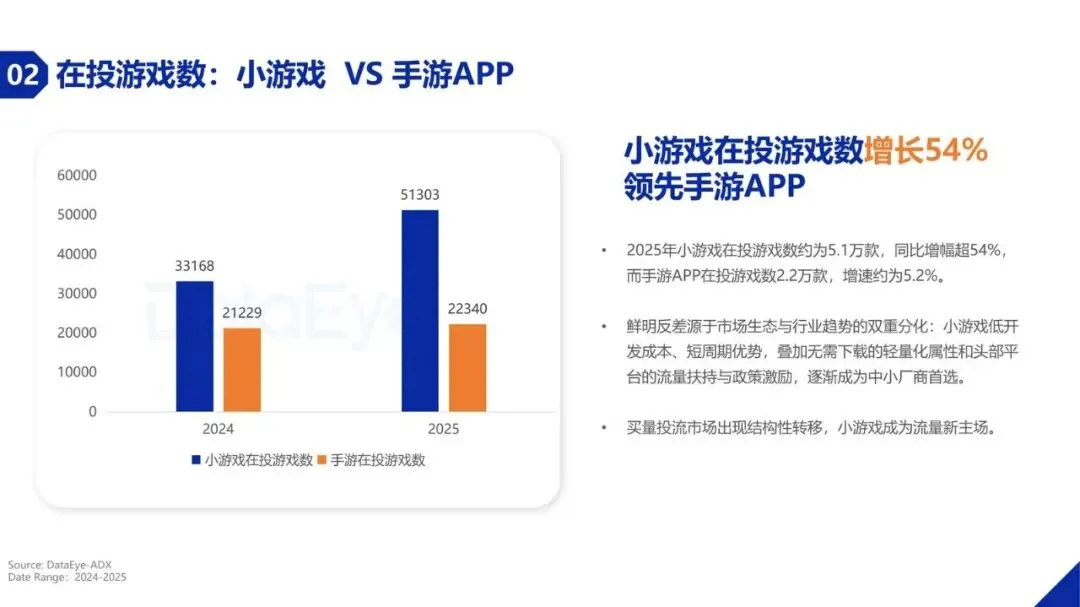

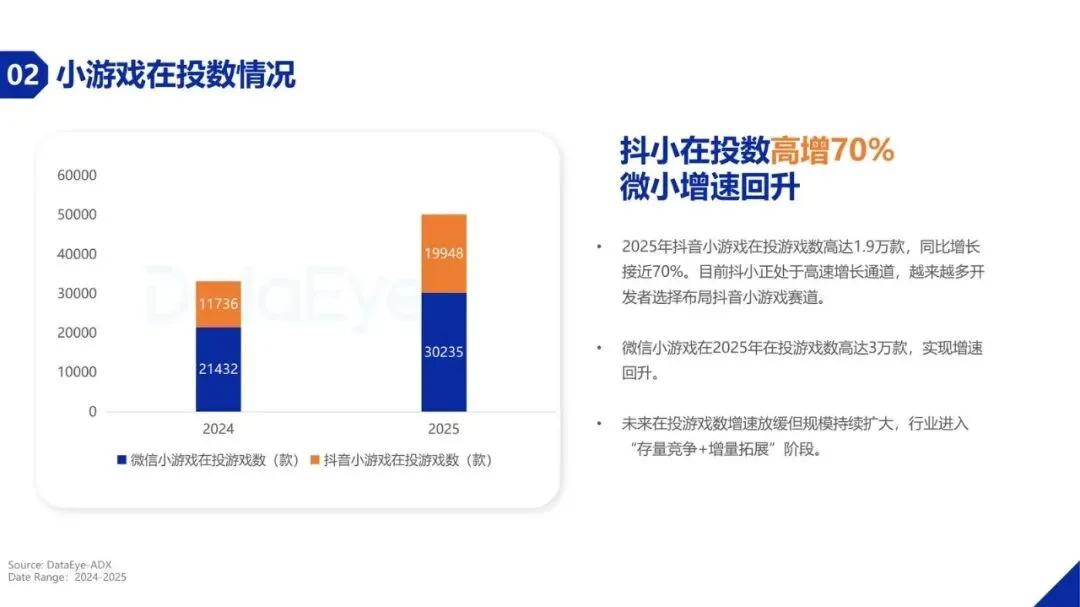

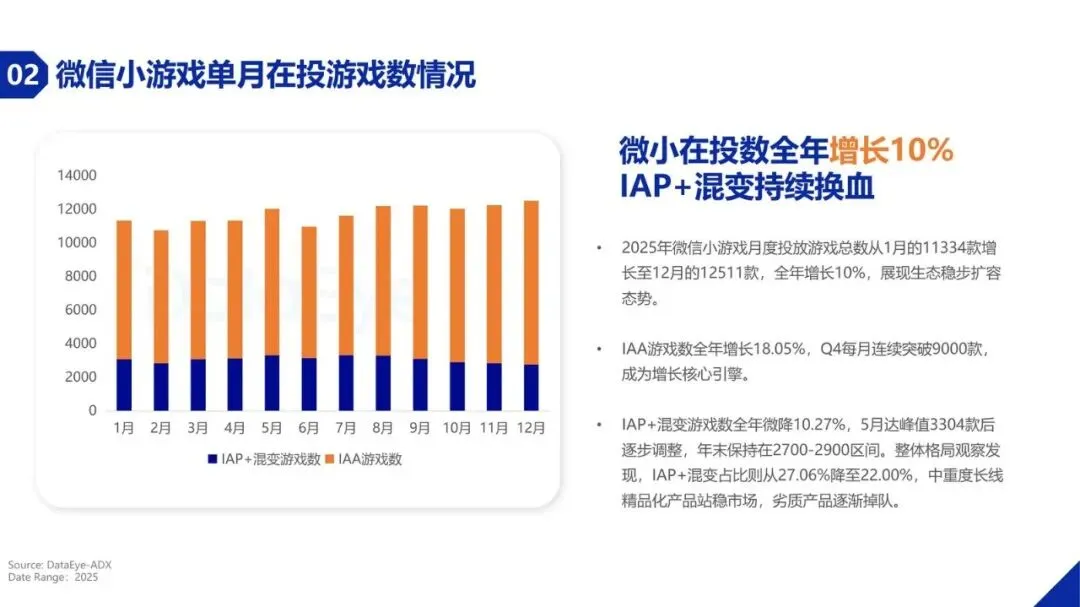

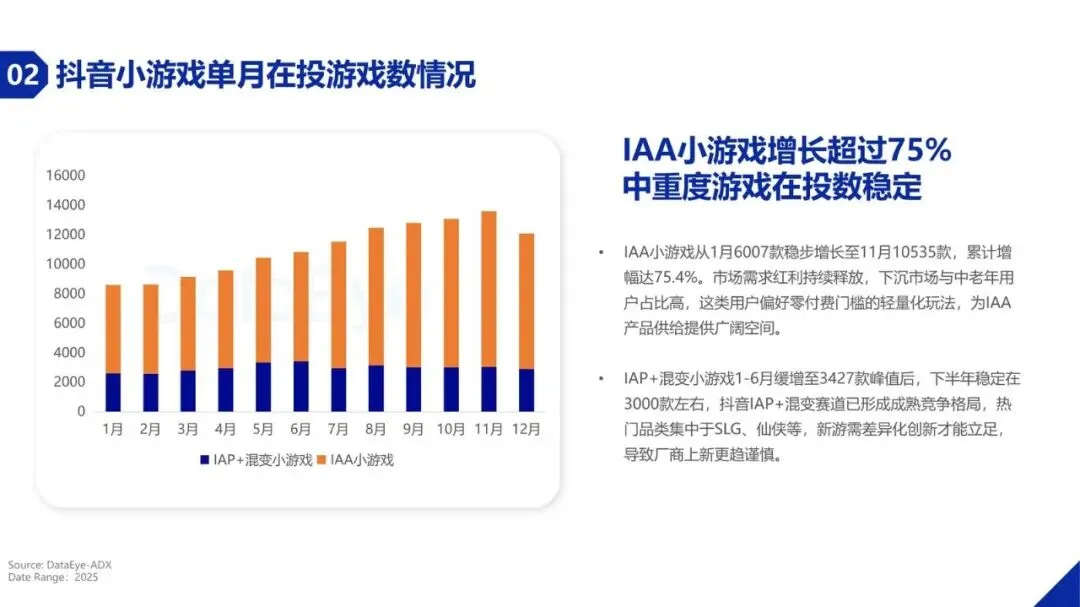

买量投流市场正发生深刻变化。2025年,小游戏在三大主要广告平台的直投日消耗总额约1.44亿元,较第一季度增长约15.6%。更显著的变化体现在产品数量上,小游戏在投游戏数达到约5.1万款,同比增幅超过54%,远超手游APP的增速。这主要得益于小游戏开发成本低、周期短、无需下载的轻量化特性,以及头部平台的流量扶持,使其成为众多开发者的首选。其中,抖音小游戏在投游戏数同比增长接近70%,微信小游戏在投游戏数也超过3万款,市场持续扩容。

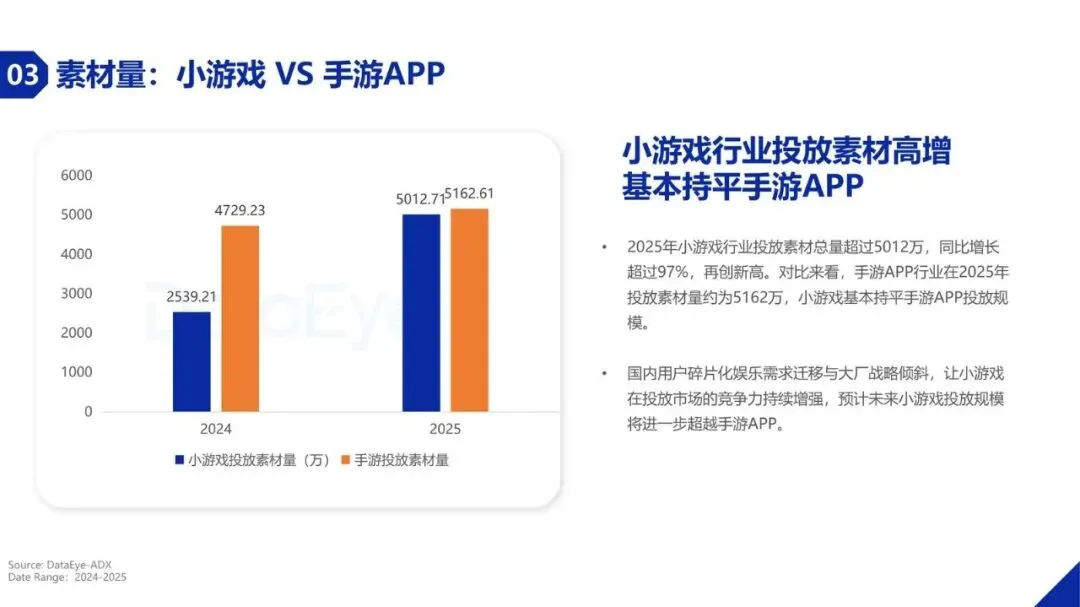

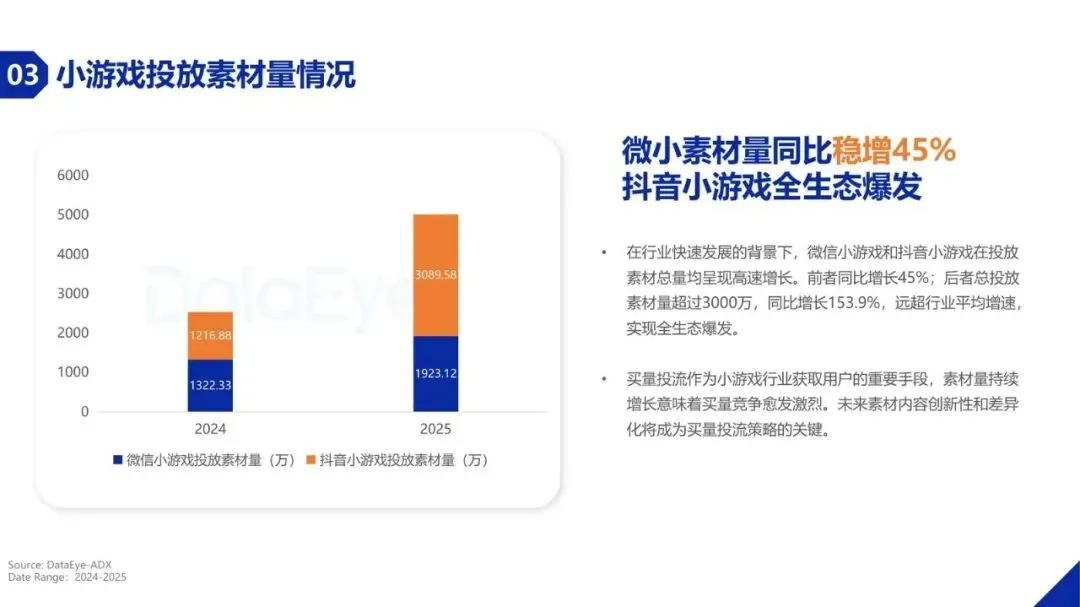

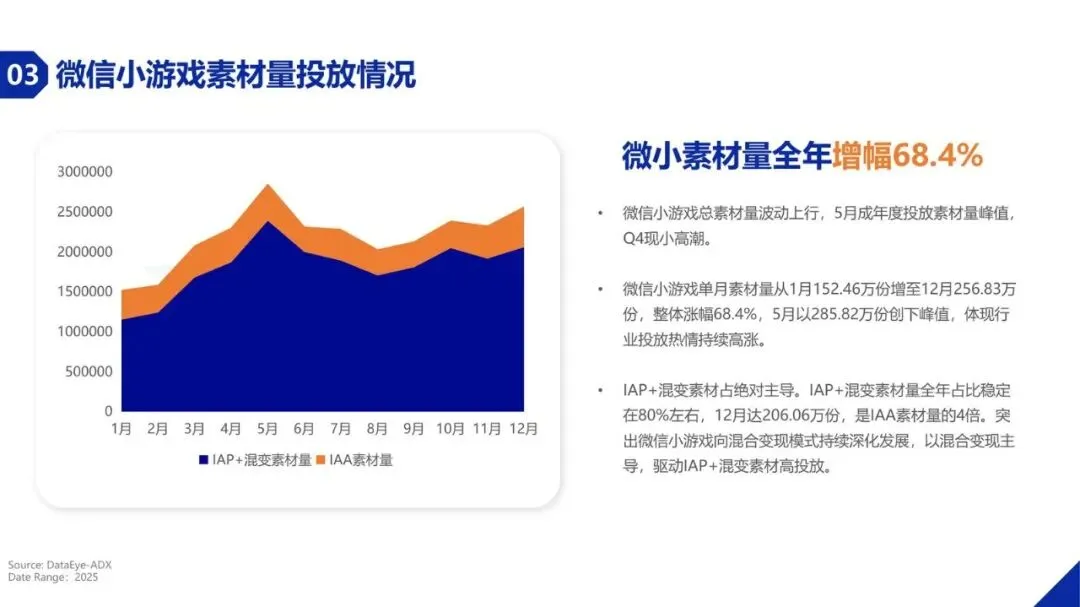

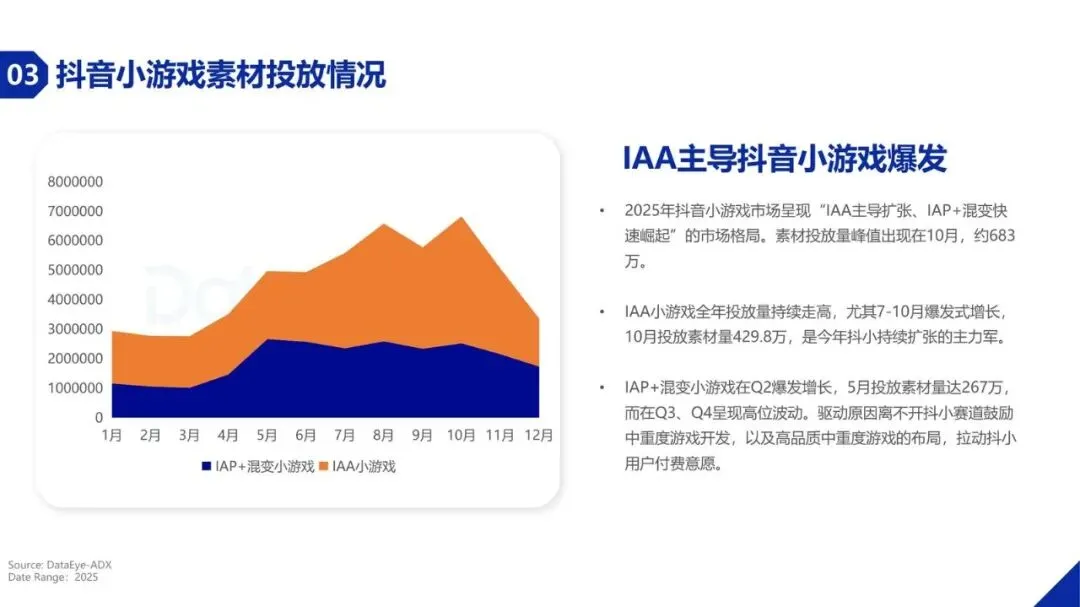

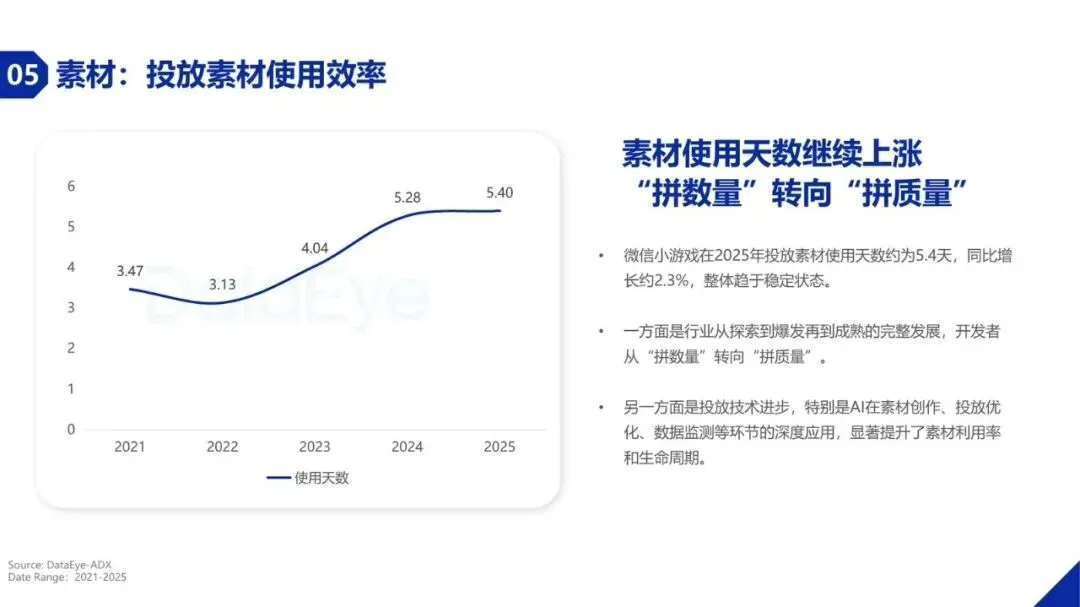

素材投放竞争白热化

激烈的市场竞争直接反映在素材投放量上。2025年小游戏行业投放素材总量超过5012万,同比增长超过97%,已基本与手游APP的投放规模持平。分平台看,抖音小游戏投放素材量超过3000万,同比激增153.9%,实现全生态爆发;微信小游戏投放素材量也同比增长45%。素材使用天数持续上涨至约5.4天,表明行业正从“拼数量”转向“拼质量”。同时,AI创意素材快速崛起,占比已接近5%,成为降低制作成本、提升投放效率的重要工具。

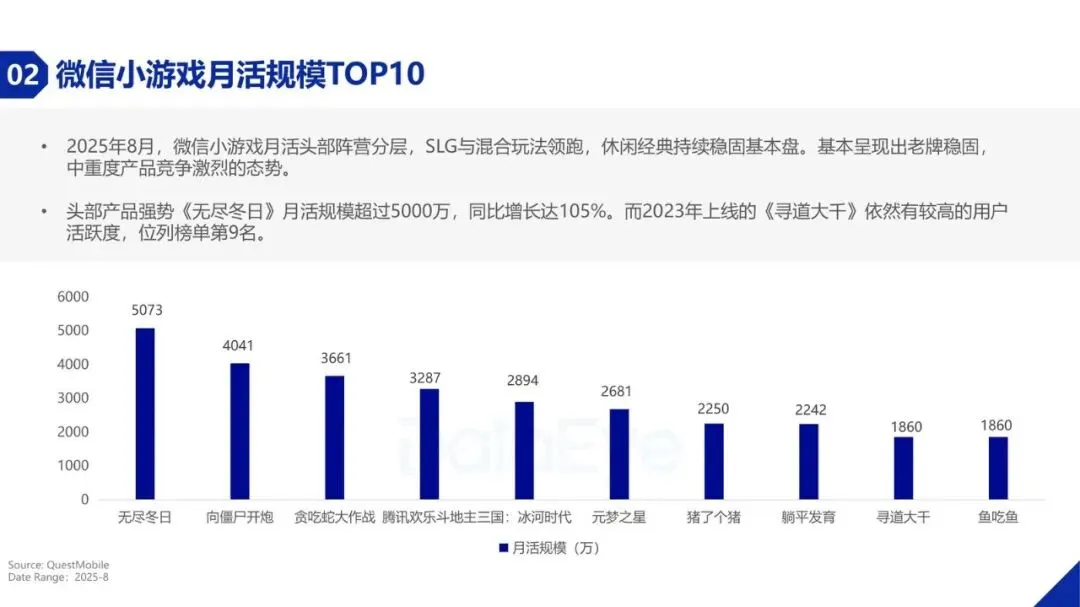

品类分化与头部效应

报告深入分析了小游戏市场的品类格局。在投产品题材方面,现代题材产品数暴增52.23%,成为绝对主流;魔幻、末日等中重度题材也保持增长。然而,在买量素材投入上,传奇、魔幻、仙侠、三国等中重度题材占据主导地位,合计占比超过70%,显示出买量市场向中重度化转型的明显趋势。玩法方面,休闲类游戏是流量基本盘,但消除类玩法以超过91%的同比增幅成为增长冠军。在投放素材TOP500产品中,MMORPG、放置、卡牌三大玩法合计占比高达70.6%,市场集中度进一步提升,头部厂商凭借研运能力和IP资源占据优势。

未来趋势展望

综合来看,小游戏行业已进入“存量竞争+增量拓展”的关键阶段。未来的竞争焦点将集中在存量用户的精细化运营、内容创作的价值挖掘以及跨平台适配的精度上。直播、内容营销、社交裂变与多端运营将成为破局的核心逻辑。同时,玩法融合加速,如MMORPG与放置结合、卡牌与策略结合等模式将成为主流,以满足用户碎片化时间与深度体验的双重需求。对于开发者而言,在激烈竞争中立足,需要更加注重素材创意差异化、玩法微创新以及AI等新技术的应用。