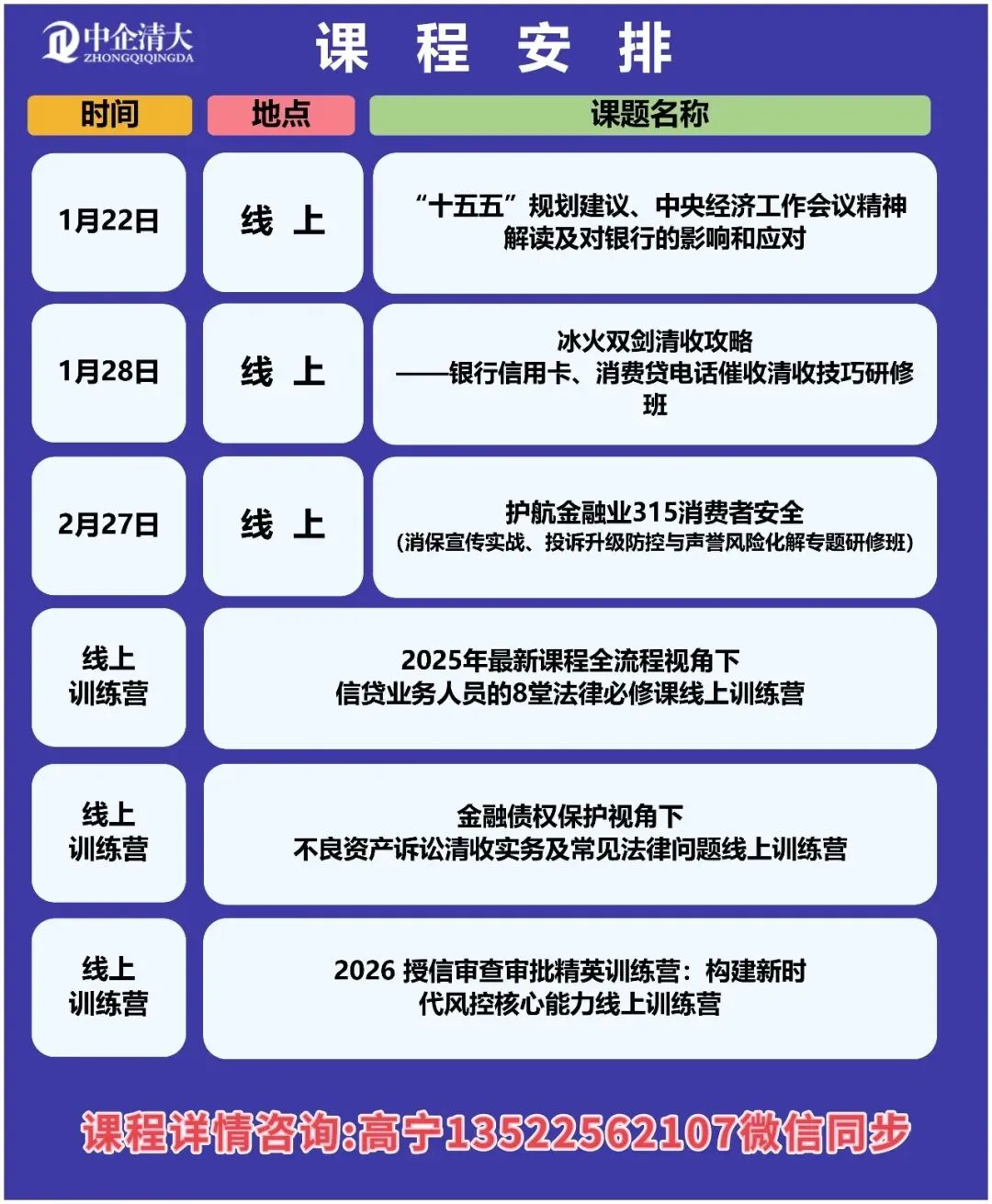

政策锚定新赛道 重构银行增长力——2026年中央经济工作会议下“十五五”银行转型路径与破局策略

2026年作为“十五五”规划的开局之年,中央经济工作会议以“新质生产力重塑增长范式”为核心定调,搭配“适度宽松+积极发力”的财政货币组合拳,为银行业高质量转型划定了政策坐标系。在息差承压、监管导向升级、产业结构迭代的多重背景下,银行如何抢抓政策窗口期,在对公、零售、风险、资本四大核心条线实现战略突围,成为决胜“十五五”的关键命题。

一、政策转向:从逆周期调节到增长方式重构

2025年底召开的中央经济工作会议,首次将“以新质生产力驱动增长方式变革”置于年度八大任务首位,标志着宏观调控逻辑从传统逆周期托底,向结构性提质增效深度转型。这一转变对银行业经营逻辑产生根本性影响,呈现三大核心特征:

其一,流动性宽松成为常态,但息差压力持续加剧。会议明确提出“推动物价水平合理回升”,隐含适度降息空间,叠加市场竞争白热化,银行净息差将进一步承压,传统依赖息差收入的盈利模式难以为继。其二,利率中枢下行倒逼资产端升级。政策利率与债券利率同步走低,驱动银行从“利差依赖”转向“以量补价”,亟需挖掘高周转、高附加值的新型资产标的。其三,杠杆结构重构重塑资产组合形态。财政扩张带动政府杠杆适度提升,替代部分居民与企业杠杆,银行资产端将从单一信贷投放,转向“信贷+政府债券+产业基金+股权投资”的多元化混合模式,资产配置复杂度显著提升。

二、监管引领:金融强国建设的三大核心锚点

中央经济工作会议通稿与“十五五”规划建议形成共振,明确了金融强国建设的三大核心锚点——科技自立自强、绿色低碳转型、共同富裕推进。监管层面已构建起“政策引导+考核绑定+资本约束+准入管控”的四位一体倒逼机制,将银行经营行为与三大锚点深度挂钩,形成差异化监管格局。

对银行而言,若偏离三大锚点布局,将面临多重经营约束:在资本补充端,绿色、科创领域贷款可获央行低息再贷款支持,非重点领域则需以更高成本发行二级资本债,资本补充效率差异显著;在风险定价端,存款保险费率与普惠贷款占比、绿色信贷达标情况直接挂钩,未达标机构将承担更高风险成本;在业务准入端,MPA考核“信贷政策执行”维度将严格约束信贷额度与同业负债空间,倒逼银行向政策支持领域倾斜资源。

三、对公业务:从行业全覆盖到赛道精准突破

新质生产力培育与产业结构升级,推动对公业务从传统“行业授信”模式,向精准化“赛道授信”转型,两大核心方向凸显增长潜力。

(一)深耕新质生产力核心赛道

“十五五”规划明确划定人工智能、商业航天、低空经济、脑机接口、可控核聚变、海洋经济、核医药、工业母机八大新质生产力赛道,中央经济工作会议进一步要求北京、上海、粤港澳大湾区三大国际科创中心,2026年底前形成万亿级产业集群,为银行对公业务提供全新增长极。银行需针对性优化服务模式:一是重构授信评估体系,以技术成熟度(TRL)、国家补贴强度为核心指标,替代传统“资产负债率+现金流”评估框架,建立适配科创企业的“赛道评级”模型;二是创新产品组合,推广“认股选择权贷款+政府风险补偿金”模式,既覆盖早期科创企业信贷风险,又能分享企业成长后的估值提升收益;三是联动政府基金放大杠杆,对国家级、地方级产业引导基金设立“投贷联动额度池”,以政府资金作为劣后级,撬动3-5倍信贷资金投放,实现风险共担、收益共享。

(二)抢抓绿色转型与产能出海机遇

会议将风电、光伏、储能、新能源汽车列为扩大有效投资专项债优先支持领域,同时提出“制度型开放”导向,鼓励中资银行依托“一带一路”布局人民币绿色信贷业务,形成内外双循环增长动能。银行应从三方面发力:一是搭建差异化定价体系,建立“碳足迹核算+碳关税成本”双表管理机制,提前模拟欧盟CBAM(碳边境调节机制)对出口企业的成本影响,将碳成本纳入贷款定价逻辑;二是创新绿色金融产品,推出“光伏贷+储能回租+碳收益质押”三段式服务,以未来CCER收益权作为质押标的,覆盖项目30%资本金需求,破解绿色项目融资难题;三是联动多边机构降低资金成本,与亚投行、新开行等多边开发机构共建“人民币绿色银团”,借助其3A信用评级优势,降低综合资金成本80-120个基点,提升国际市场竞争力。

四、零售与普惠:挖掘县域、银发、Z世代增量蓝海

中央经济工作会议聚焦扩大内需与民生保障,明确县域经济、银发经济、新型消费三大发力点,为零售与普惠业务开辟全新增长空间,成为银行穿越周期的“压舱石”。

(一)县域金融:激活乡村数字化转型动能

会议首次将“县域产业数字化”纳入扩大内需专项行动,县域市场成为普惠金融的核心战场。银行需以科技赋能打破服务瓶颈:一方面,推行“信用村+卫星遥感”整村授信模式,整合政策性农业保险数据、农资采购数据嵌入贷前审批流程,将县域普惠贷款不良率控制在2%以内;另一方面,优化担保机制,对“活体抵押+区块链存证”业务给予50%风险权重优惠,精准对接巴塞尔III“认可担保”条款,有效释放资本占用,提升普惠投放能力。

(二)银发经济:构建全周期养老金融生态

随着人口老龄化加剧,会议提出“扩大养老理财产品试点范围”,并允许险资、银行理财资金投资养老社区REITs,养老金融市场迎来爆发期。银行应打造闭环服务生态:一是整合“账户管理+养老理财+长期护理险+居家服务”资源,以住房反向抵押贷款(HECM)为核心入口,锁定客户AUM长期沉淀,实现10年以上生命周期服务覆盖;二是创新理财产品形态,发行养老目标日期理财,针对退休后旅游、医疗、适老化改造等大额支出场景,设立专项子账户,提升资金留存率与客户黏性。

(三)Z世代消费:绑定新型消费场景破局

会议将数字贸易、绿色消费列为外贸与内需新增量,对应跨境电商、二次元经济(谷子经济)、宠物经济等Z世代主导的新型消费场景。银行需贴合年轻群体需求创新服务:一是以数字人民币为载体,推出“硬钱包+联名IP”支付工具,切入新型消费场景,提升支付结算黏性;二是发力绿色消费金融,推出与个人碳账本挂钩的“绿色消费贷”,依托央行碳减排支持工具享受零风险权重优惠,降低资金成本40个基点,实现社会效益与经营效益双赢。

五、风险与资本:筑牢低息高波动时代安全防线

在“低息差+高波动”的经营环境下,中央经济工作会议强调“守住不发生系统性金融风险的底线”,银行需重构风险与资本管理体系,在扩张中筑牢安全边际。

(一)利率风险:动态对冲锁定收益稳定性

会议明确引导实际利率下行的政策导向,利率波动对银行净利息收入的冲击持续加大。银行需建立精细化对冲机制:一方面,构建“贷款基准利率—国债利率—存款利率”三缺口模型,动态配置利率互换(IRS)、国债期货等衍生工具,将净利息收入波动率控制在±3%以内;另一方面,优化贷款合同条款,在对公贷款中提前嵌入“利率调整条款”,当LPR下调超过50个基点时自动触发重定价,减少客户提前还款带来的收益损耗。

(二)资本管理:依托政策红利实现轻资产扩张

监管对绿色、普惠、科创贷款给予风险权重优惠(下调至50%-75%),并配套央行专项再贷款支持,为银行资本节约提供政策空间。银行应搭建高效资本管理体系:一是建立“资本节约仪表盘”,联动监管优惠政策、内部评级结果、预期损失测算三大因子,优先投放“RWA节约/EVA”大于1.2倍的资产,提升资本使用效率;二是拓宽资本补充渠道,发行“总损失吸收能力”(TLAC)非资本债,置换存量高风险权重资产,确保2028年前达标国际TLAC比率要求,夯实资本实力。

(三)重点领域风险:精准施策化解存量增量压力

针对房地产与地方政府债务两大核心风险点,会议提出“控增量、去库存、优供给”的房地产发展新模式,以及地方债务市场化化解路径。银行需针对性优化风险管控策略:对房地产领域,实行“项目白名单+资金封闭管理”,以销售回款ABS替代传统开发贷,缩短资产久期,降低暴露风险;对地方债务领域,积极参与“专项债+REITs”组合融资模式,将存量公租房、产业园区等优质资产打包上市,实现隐性债务置换与资产盘活双重目标。

六、结语:以四维重构承接政策红利,打造高阶竞争优势

“十五五”开局与2026年中央经济工作会议,为银行业高质量转型提供了清晰的政策指引与广阔的业务空间。核心逻辑在于,银行需从传统“信用中介”向“要素整合平台”全面升级,通过资产、负债、资本、风险四大维度的系统性重构,将政策红利转化为可持续的竞争优势。

资产端,以“信贷+股权+政府杠杆”多元组合,深度绑定新质生产力与绿色转型赛道,分享产业升级估值红利;负债端,依托绿色、养老、数字人民币等场景化服务,获取低成本、长期限资金;资本端,善用监管优惠、央行工具与REITs市场,实现轻资产扩张与资本高效循环;风险端,通过“赛道评级+碳关税模拟+利率三缺口管理”,提前锁定经营波动。

在息差持续收窄至2%以下的“十五五”周期,唯有率先完成上述四维重构的银行,方能将ROE稳定维持在12%以上,在行业转型浪潮中抢占先机,成为金融强国建设的标杆力量。

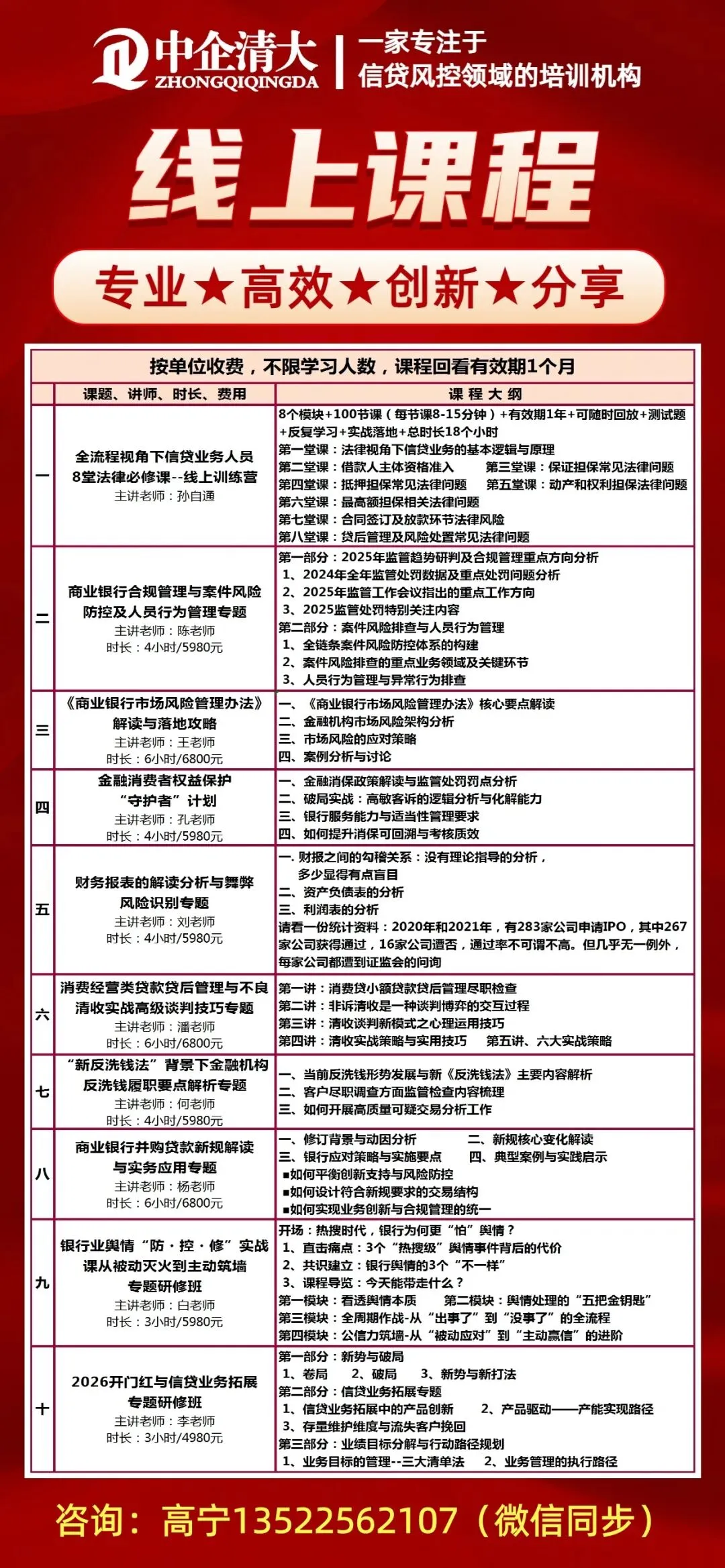

银行必修线上课:2026授信审查审批精英训专题:构建新时代风控核心能力线上训练营

赢在风控

金融的核心是风控,风险管理能力是金融机构的核心竞争力。

以金融风控管理主线,分享与之相关的银行风险,财务、法律等各方面的知识。发布金融领域相关行业即时资讯。搭建一个畅享金融知识分享经验,联动你我的平台。

赢在风控小编高高

长按识别图中二维码关注账号

点击查看历史消息,关注更多精彩文章

小编提醒

【免责声明】

感谢作者辛苦的创作,版权归原作者所有,若未能找到作者和原始出处,还望谅解。“本公众号”对转载、分享的内容、陈述、观点判断保持中立,不对所包含内容的真实可靠性或完善性提供任何明示或暗示的保证,仅供读者参考!本文图文转载于网络,禁止用于商业用途,如涉及作品内容、版权和其他问题,请在30日内联系删除!加小编高高:yudi821225