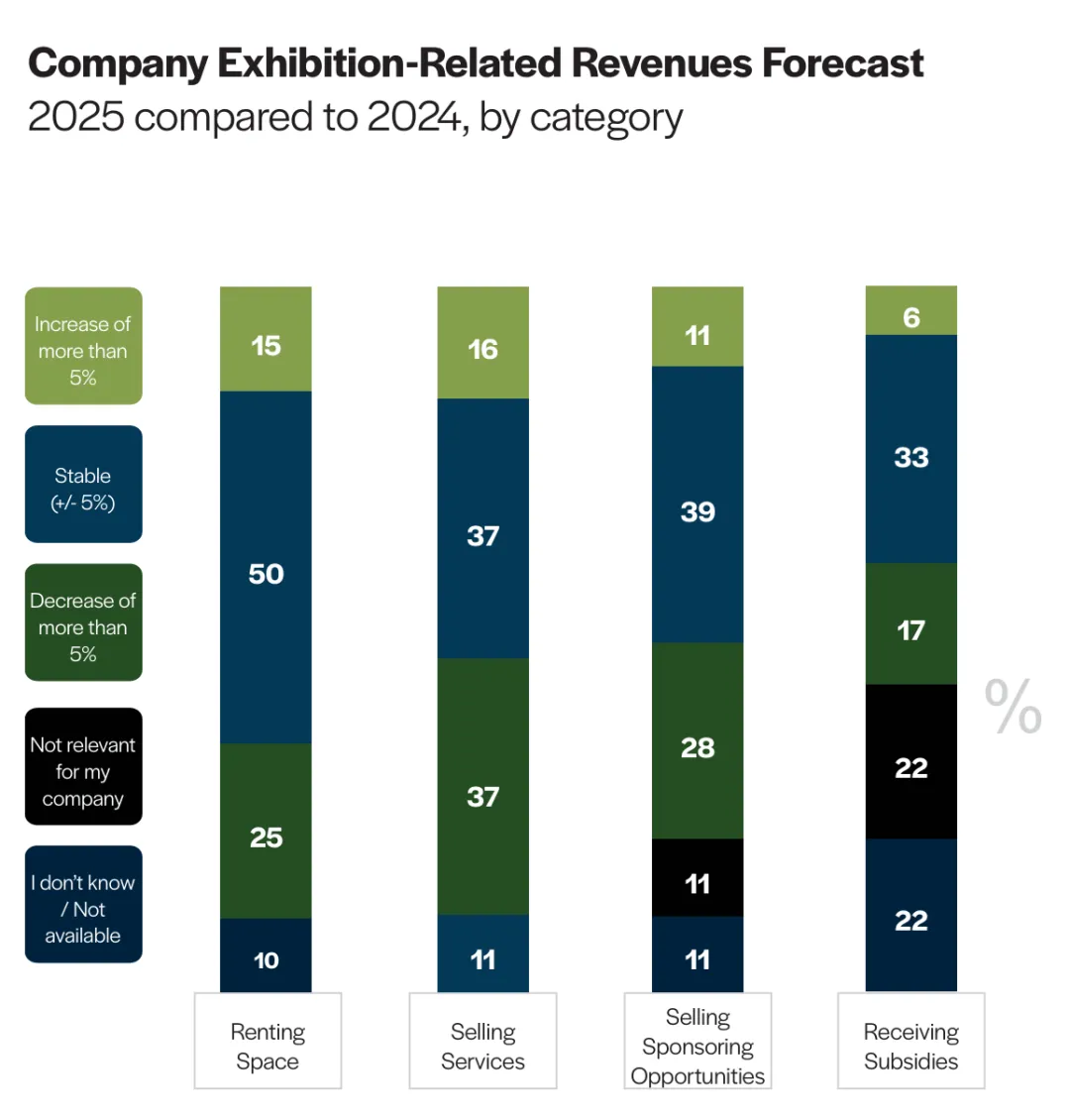

租赁空间收入:仅15%的企业增长超过5%,50%保持稳定,但25%下降超过5%,10%表示不清楚。

服务销售收入:16%增长超过5%,37%稳定,37%表示下降超过5%。

赞助销售机会:11%增长超过5%,39%稳定,28%下降超过5%,11%不相关。 政府补贴方面:6%增长超过5%,33%稳定,17%下降5%,22%不相关(说明中国会展业的政府补贴高于欧美市场)

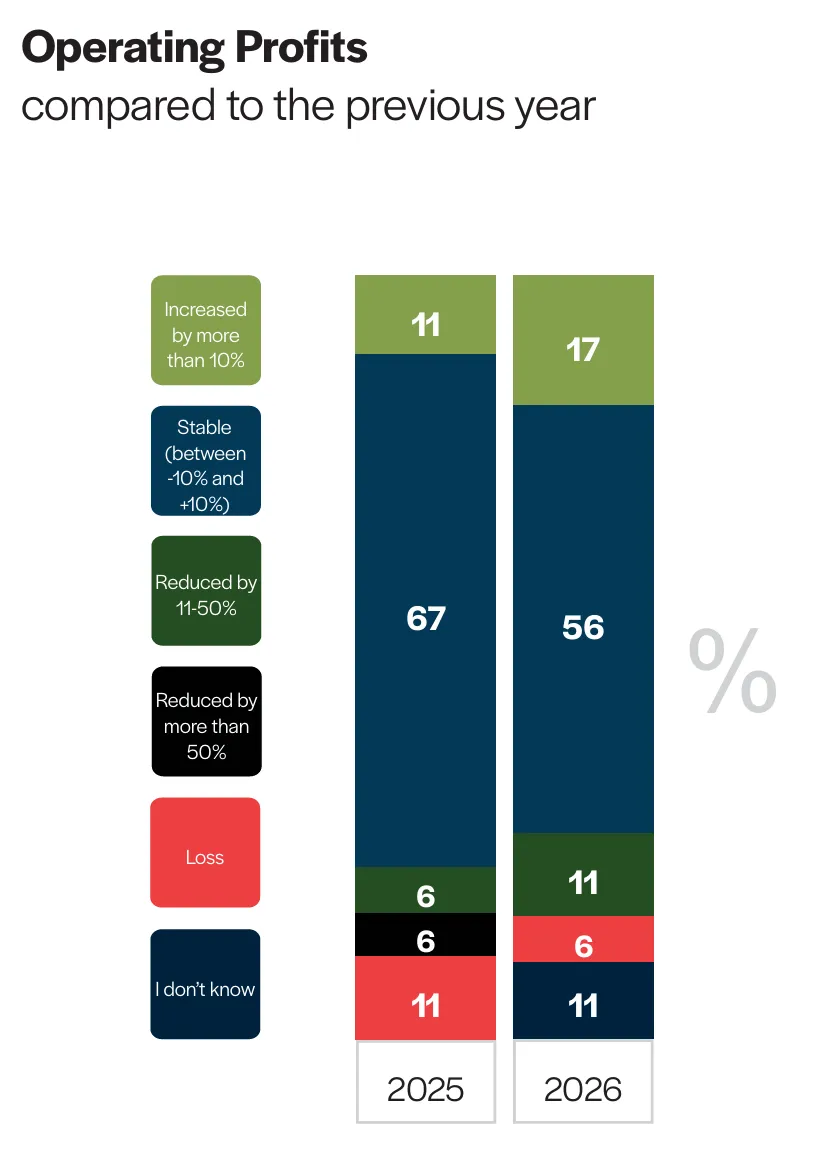

2025 年:仅11%的企业利润增长超过10%,67%保持稳定(±10%之间),6%下降50%,6%出现亏损。

2026 年预期:17%预期利润增长超过10%,56%预期稳定,11%预期下降50%,6%预计亏损,11%不确定。

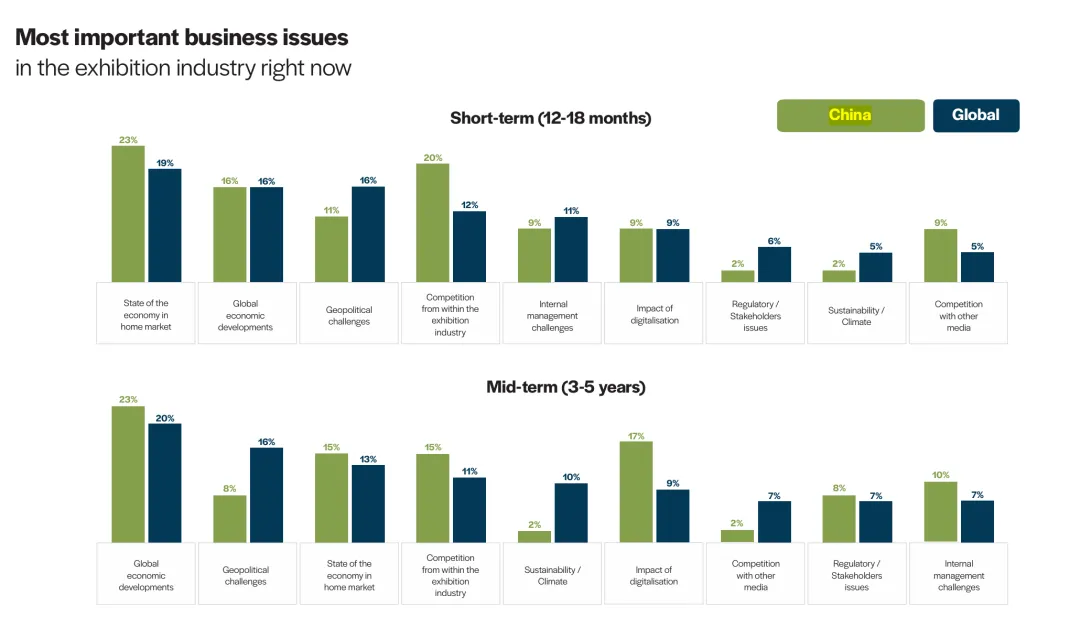

短期(12-18个月):最关注"本土市场经济状况"(23%),其次是和"会展业内部竞争"(20%,高于全球水平),其次是"全球经济发展"(16%)、"地缘政治挑战"(11%)。

中期(3-5年):最关注"全球经济发展(23%)、“数字化的挑战(17%,高于全球平均水平)”,其次是"会展业内部竞争"和"本土市场经济状况"(各15%)。

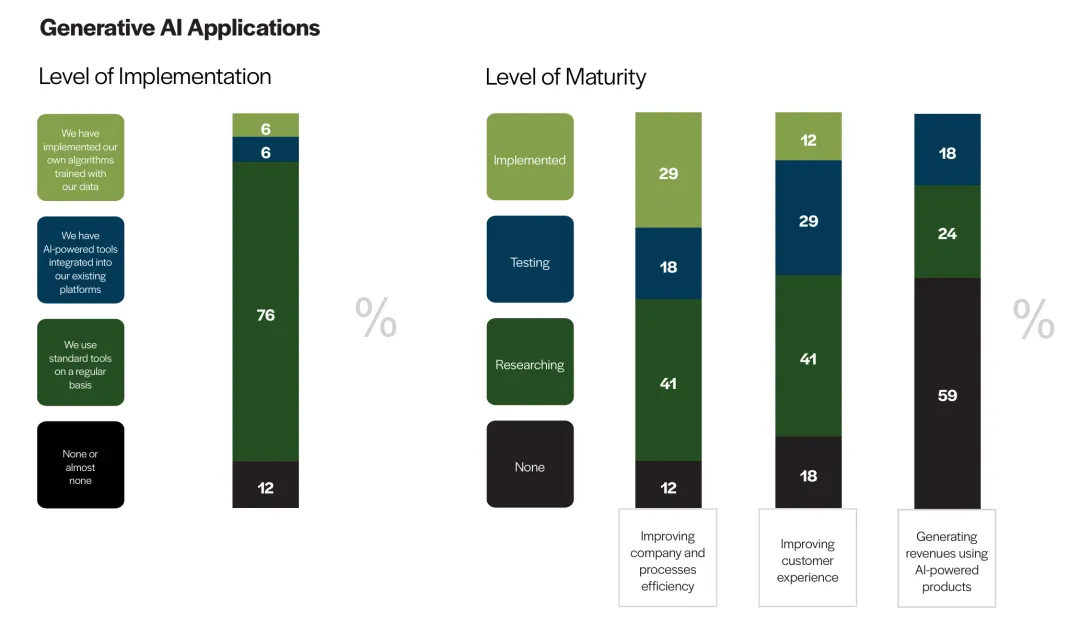

应用水平:88%已使用AI(76%使用标准工具如大模型等,6%将AI工具集成到现有平台),6%自主部署算法训练数据,12%未使用(英国是100%使用AI)。

成熟度:29%正在实施"提升流程效率"的AI应用,12%正在实施"改善客户体验",目前尚没有实施用于"AI驱动的产品创造收入"(英国已经开始部署AI创收)。

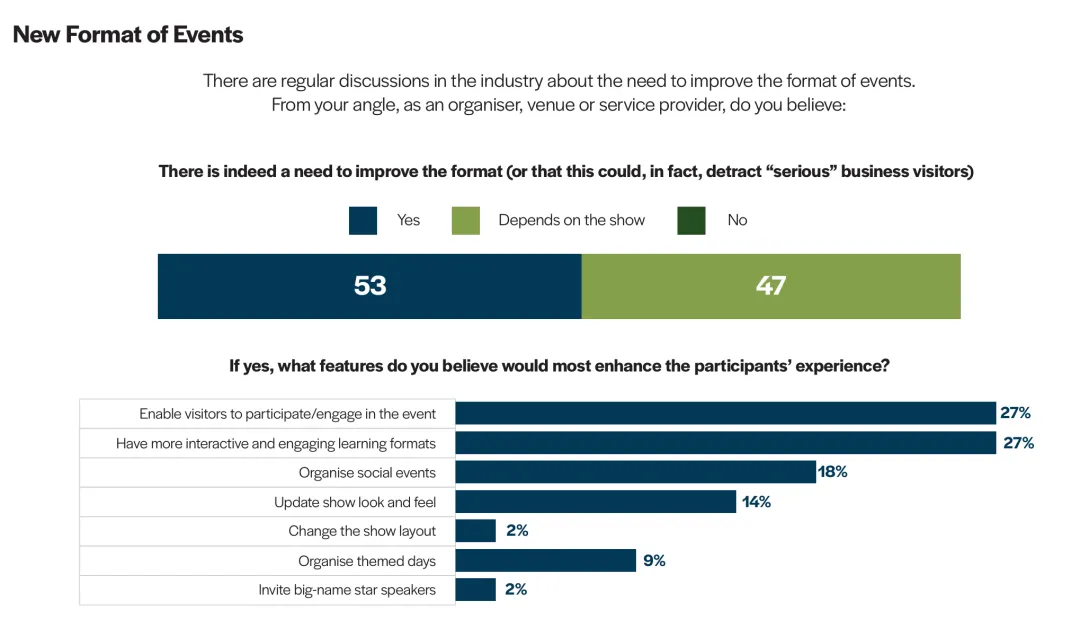

改革共识:53%的企业认为需要改进展览形式(仅次于法国和哥伦比亚55%),47%认为取决于展会类型,因此100%均认为需要改变。

改进方向:最重视"让观众参与互动"和"提供更具互动性的学习形式"(各占27%,明显高于全球22%的平均水平),其次是"组织社交活动"(18%)和"更新展会外观和感觉"(14%)。 这一数据表明,中国会展业对创新的需求最为迫切,互动性、参与感和学习价值成为展会升级的核心方向,反映出行业从"展示型"向"体验型"转变的强烈意愿。