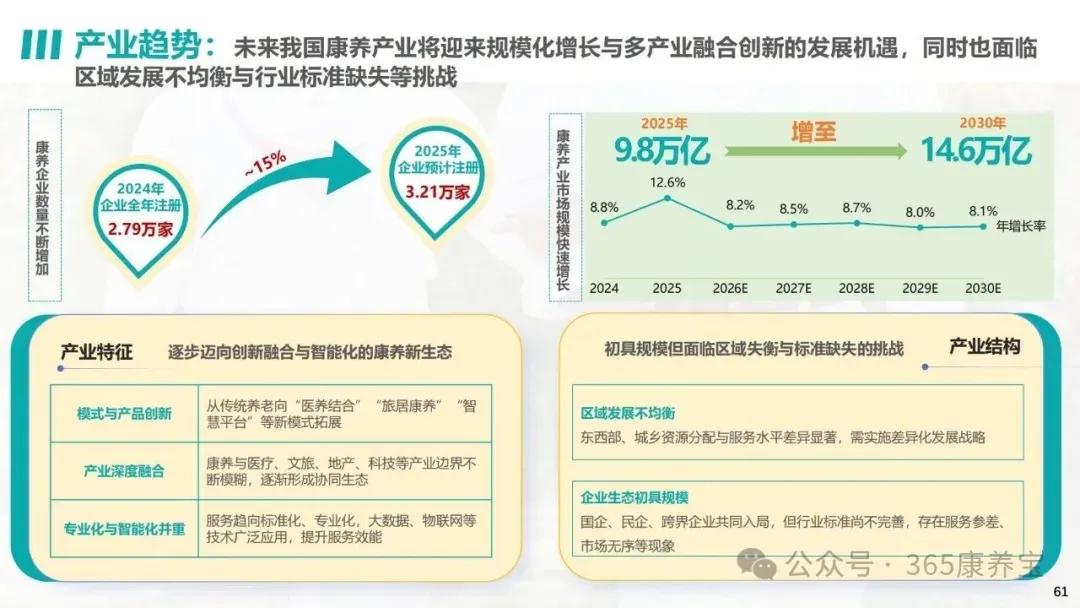

随着人口老龄化加速、健康意识觉醒和政策持续加码,中国康养产业正迎来前所未有的发展机遇。人民政协报联合百慧咨询发布的《2025年中国康养产业消费趋势报告》显示,2025年中国康养产业市场规模已突破9.8万亿,预计到2030年将达到14.6万亿,复合增长率保持9.0%。这份基于2535份全国问卷、专家深度访谈和行业数据的报告,全面勾勒出产业发展全貌,为从业者、投资者和消费者提供了权威参考。

康养产业早已超越传统养老范畴,成为贯穿全生命周期的主动健康实践。报告明确指出,康养并非健康、养老、旅游等领域的简单叠加,而是以提升生命质量为核心,涵盖“身、心、神”三维需求,融合养生、医疗、休闲、文化等多元业态的协同生态。其核心特征体现在全龄性、预防性、高品质性等方面,服务场景从养老中心延伸至社区、家庭、森林、海滨等全域空间。

从发展历程来看,中国康养产业已历经四个阶段:80年代至2009年的萌芽期以基础养老和疗养为主;2010-2015年概念突破,攀枝花首倡“康养”理念,政策开始萌芽;2016-2020年政策密集扶持,业态快速丰富,医养结合、康养旅游等模式兴起;2021年至今进入多产业深度融合、智能化升级的新阶段,2024年银发经济一号文的发布更是推动产业迈入标准化发展新纪元。

2025年产业呈现四大鲜明特点:

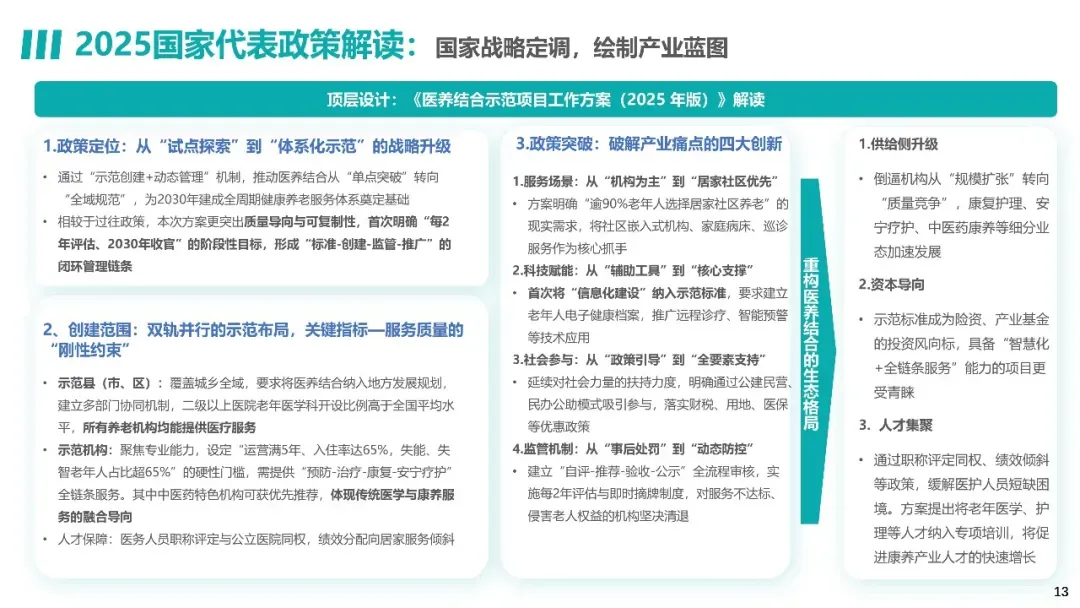

一是顶层设计落地,《医养结合示范项目工作方案(2025年版)》明确示范标准和实施路径,标志着医养结合从理念倡导进入规模化发展阶段;

二是智慧康养加速落地,AI大模型、物联网、智能服务机器人成为核心生产力工具,32个智能养老服务机器人试点项目加速推进;

三是标准体系逐步完善,养老服务、康养旅居等领域相继出台国家标准和团体标准,填补了行业空白;

四是产业融合深化,“康养+旅游”“康养+保险”“康养+地产”等跨界模式蓬勃发展,成都更是将森林康养纳入医保支付,推动康养与社会保障深度衔接。

政策与经济的双重驱动为产业保驾护航。国家层面,“健康中国2030”规划纲要持续引领,医养结合促进行动、普惠养老服务等政策精准发力;地方层面,海南、浙江、四川等省份结合本地资源,推出各具特色的发展方案,海南“健康岛”、贵州旅居康养等品牌逐步成型。

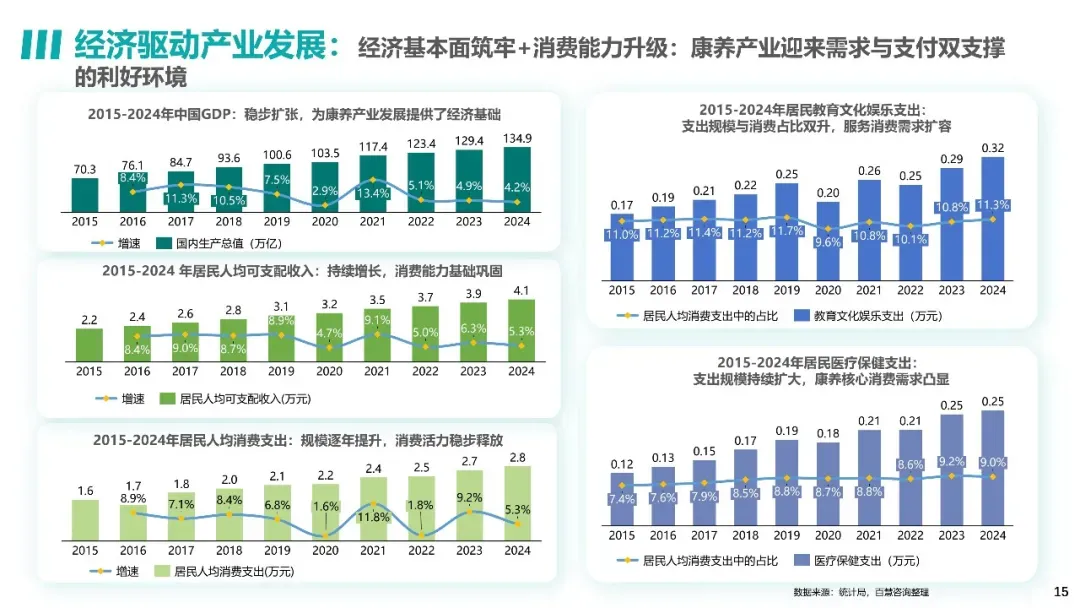

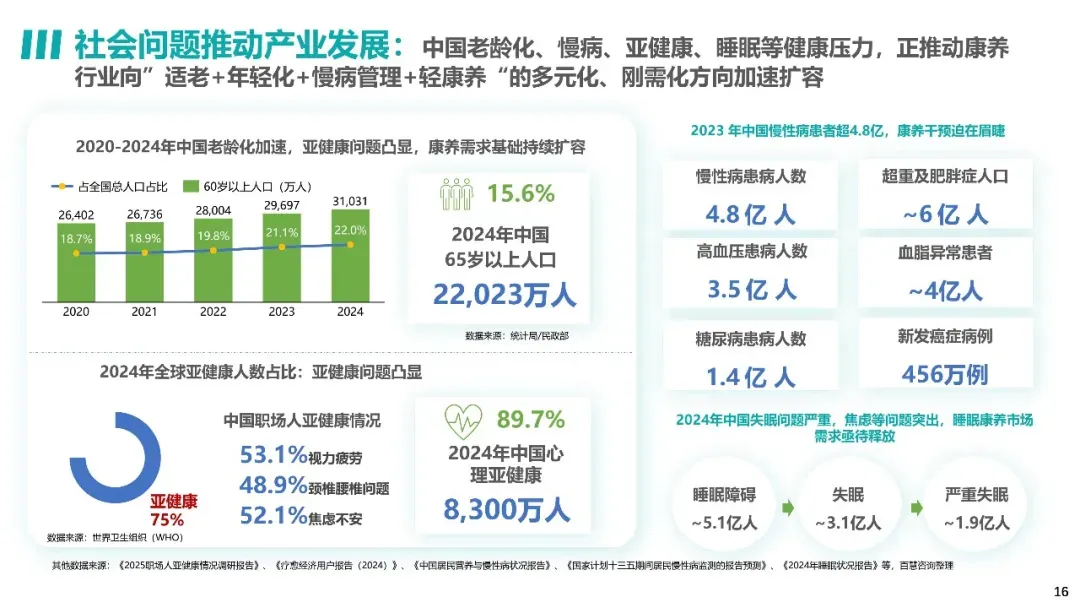

经济层面,2015-2024年居民人均可支配收入从2.2万元增至4.1万元,医疗保健支出持续扩大,为康养消费提供了坚实的支付基础。

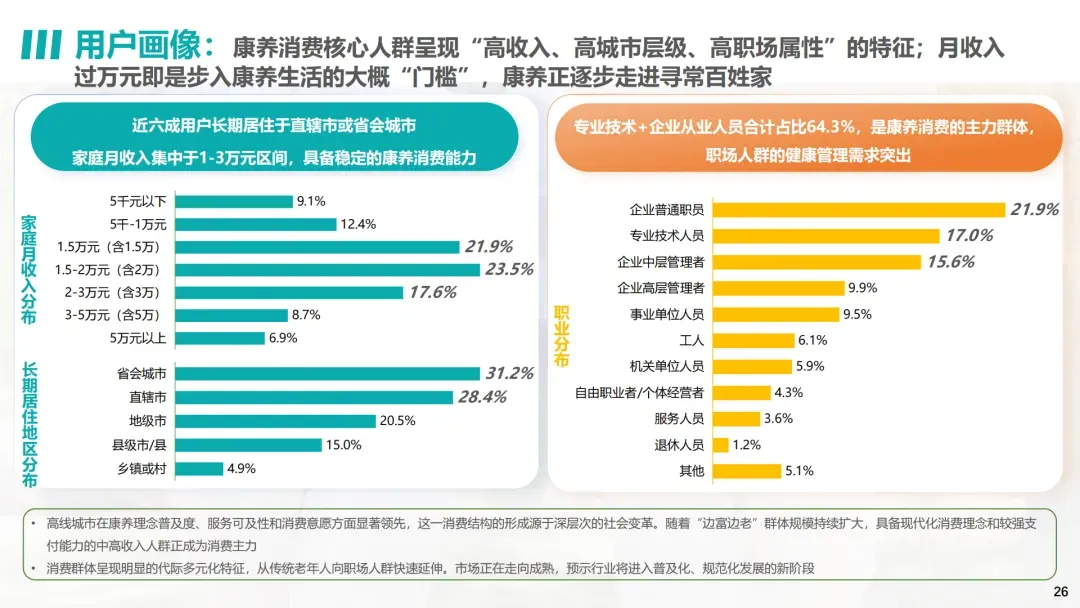

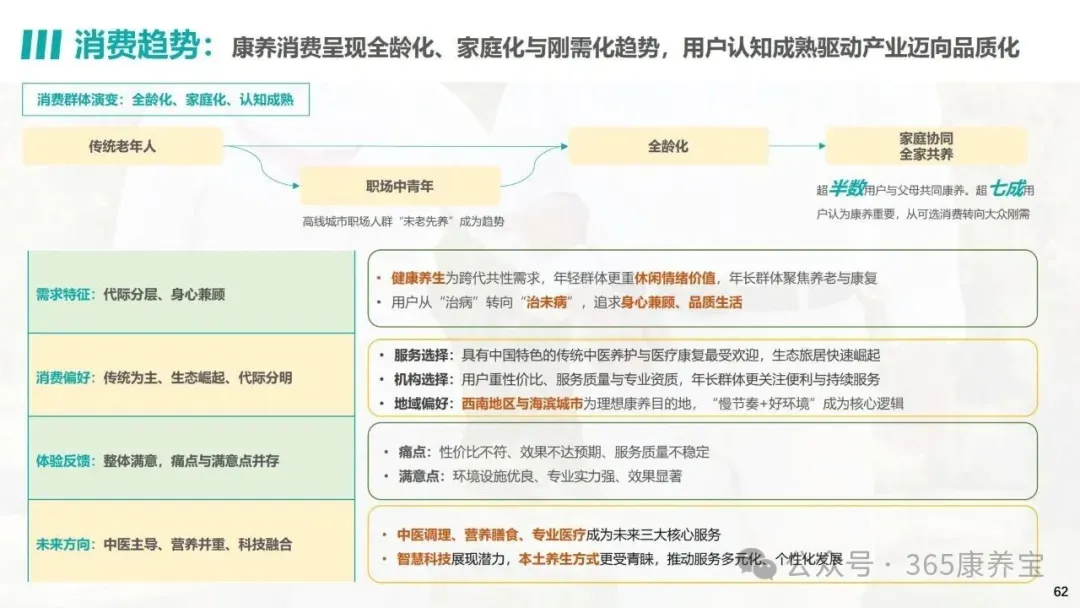

康养消费不再是老年人的专属,全龄化、家庭化趋势日益凸显。报告显示,康养核心用户集中于高线城市,近六成用户长期居住在直辖市或省会城市,家庭月收入以1-3万元为主,具备稳定的消费能力。职业分布上,企业普通职员、专业技术人员、企业管理者合计占比64.3%,职场人群成为康养消费的主力群体。

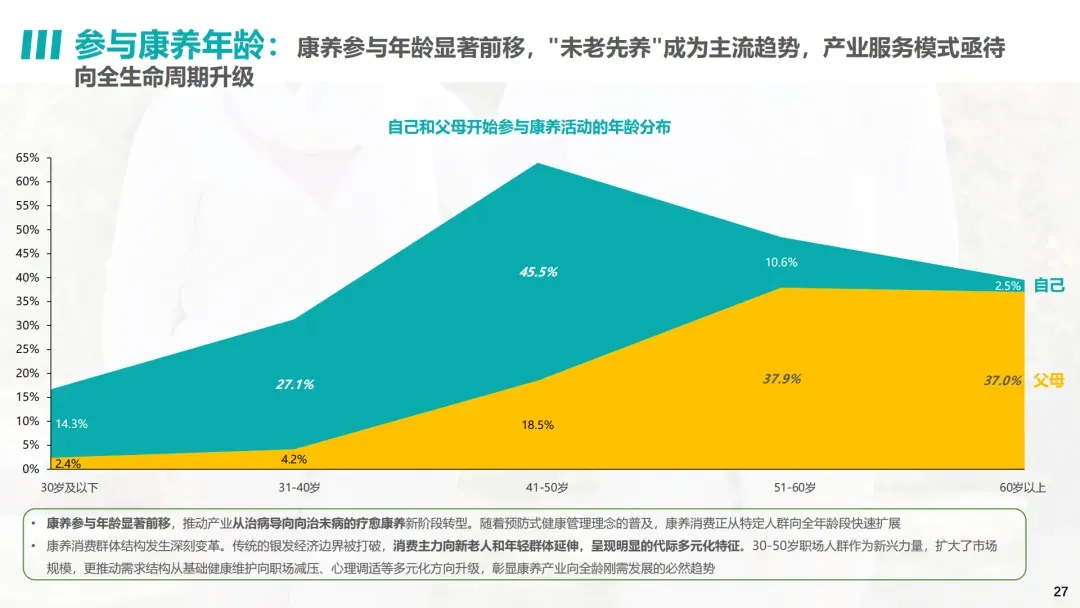

“未老先养”成为主流趋势,康养参与年龄显著前移。数据显示,30-50岁职场人群参与康养的比例持续上升,30岁及以下参与康养的用户占比达10.6%,而60岁以上参与群体占比仅2.4%。这一变化源于健康问题年轻化,53.1%的职场人存在视力疲劳,48.9%有颈椎腰椎问题,52.1%面临焦虑不安,亚健康状态推动中青年主动寻求健康管理方案。

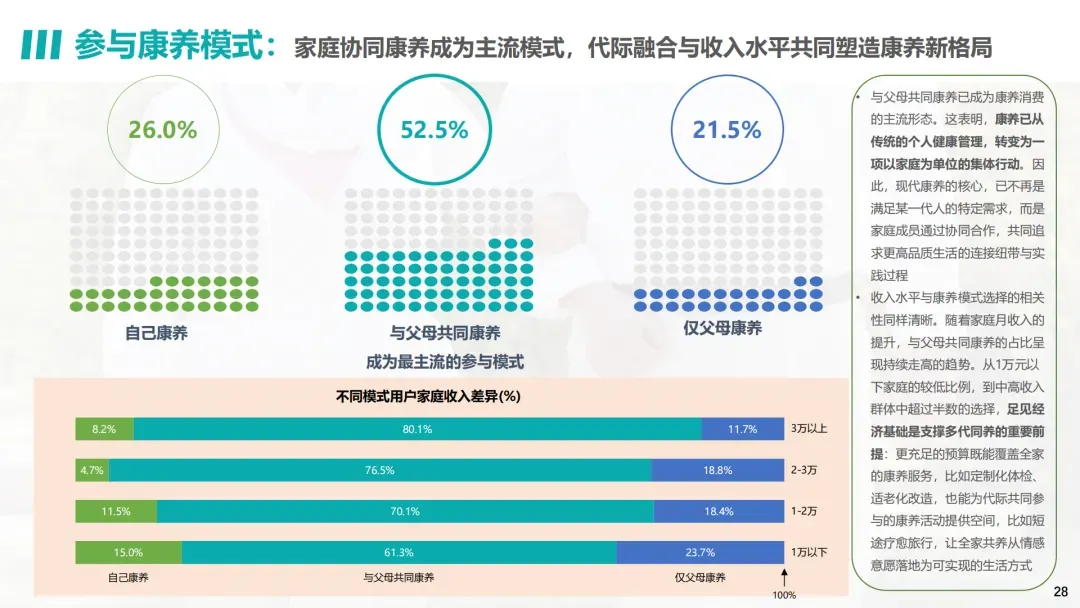

家庭协同康养成为最主流的参与模式,占比达52.5%,远超个人康养(26.0%)和仅父母康养(21.5%)。随着家庭收入提升,共同康养的比例持续走高,3万元以上月收入家庭中,与父母共同康养的占比高达80.1%。这意味着康养已从个人健康管理升级为家庭品质生活的重要组成部分,定制化体检、适老化改造、短途疗愈旅行等全家共养项目备受青睐。

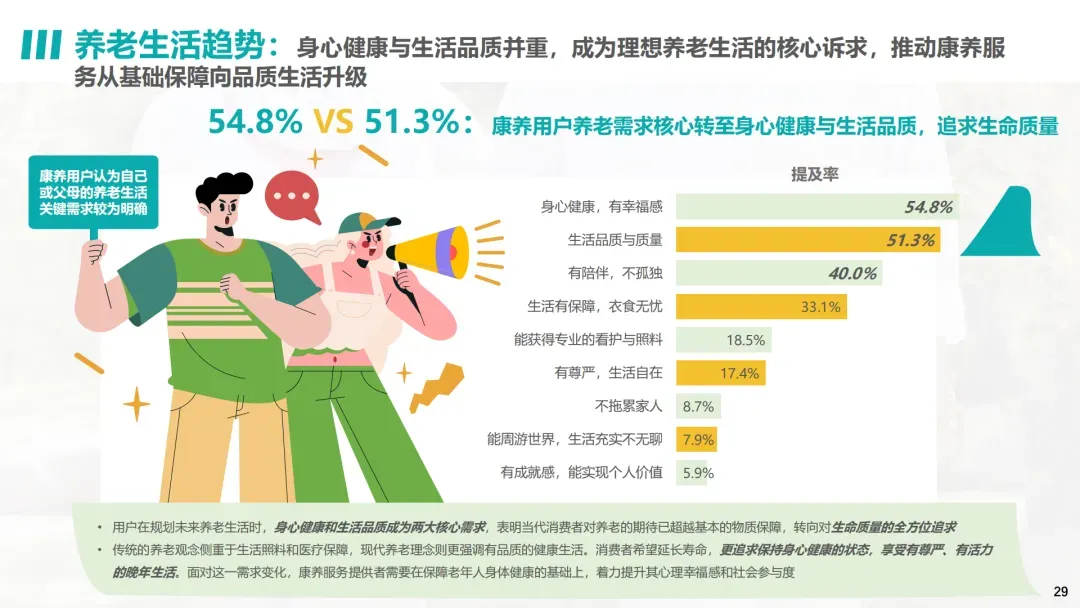

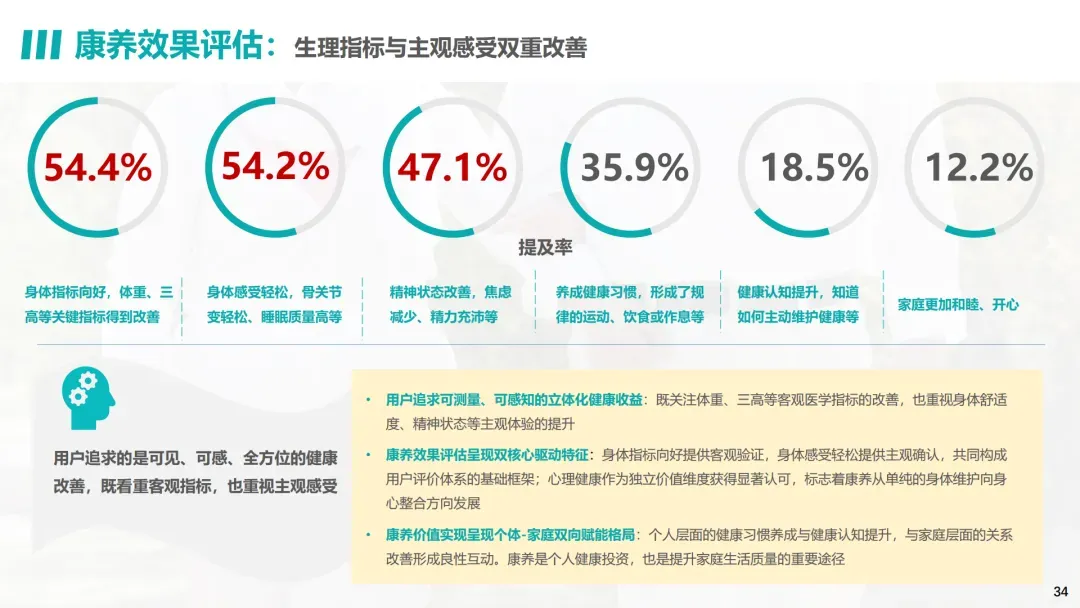

用户需求从“生存型养老”向“品质型乐养”转型。身心健康(54.8%)和生活品质(51.3%)成为养老核心诉求,远超衣食无忧(33.1%)、专业看护(18.5%)等传统需求。

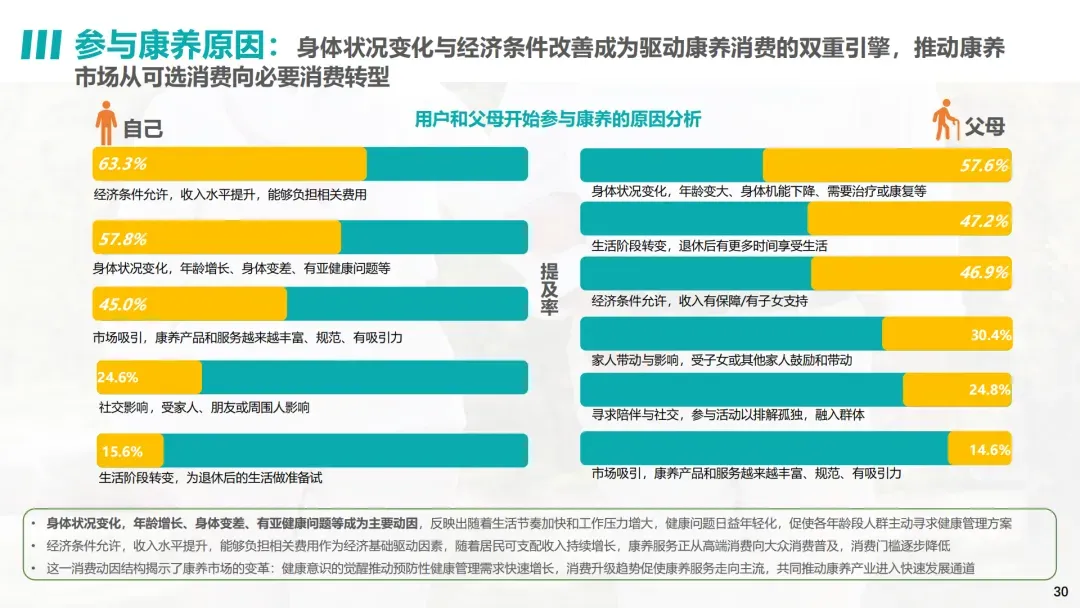

参与康养的核心动因呈现双重驱动特征:身体状况变化(个人提及率57.8%,父母提及率63.3%)和经济条件改善(个人提及率45.0%,父母提及率46.9%)。这表明康养已从可选消费转向必要消费,成为各年龄段人群的生活刚需。

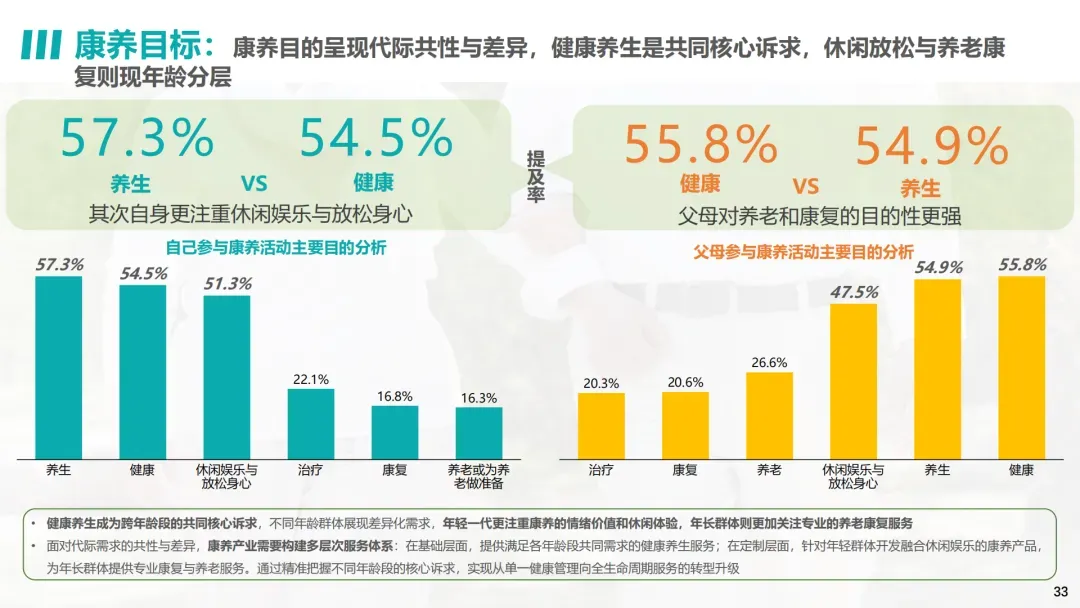

康养消费呈现鲜明的代际共性与差异。健康养生是跨年龄段的核心诉求,个人和父母群体提及率均超过54%;同时,年轻群体更注重休闲娱乐与情绪价值,提及率达51.3%,而年长群体则聚焦养老和康复,提及率为47.5%。这种需求差异推动产业形成多元化服务体系。

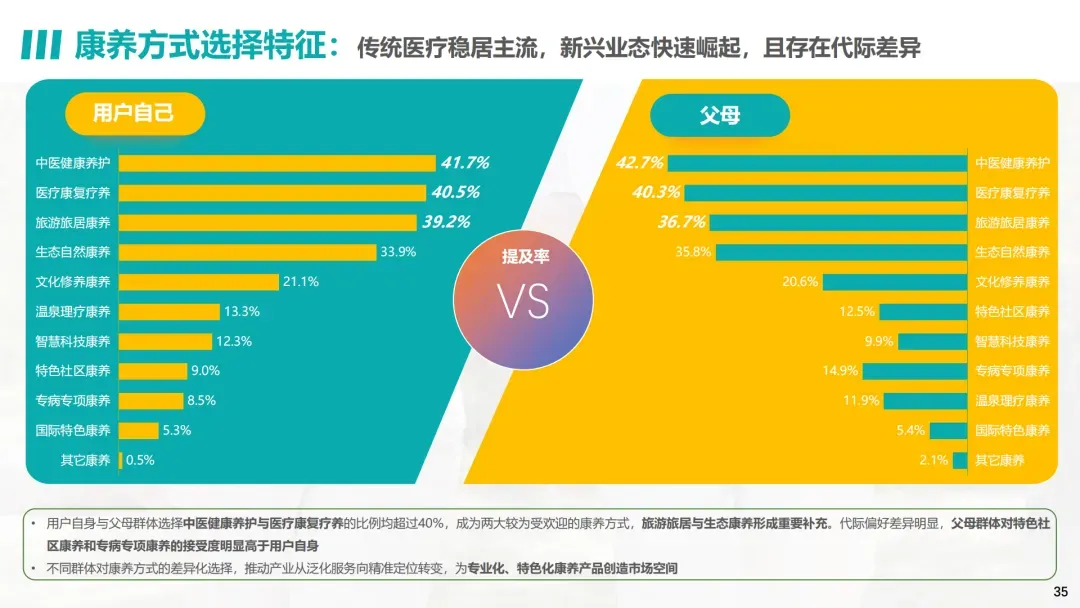

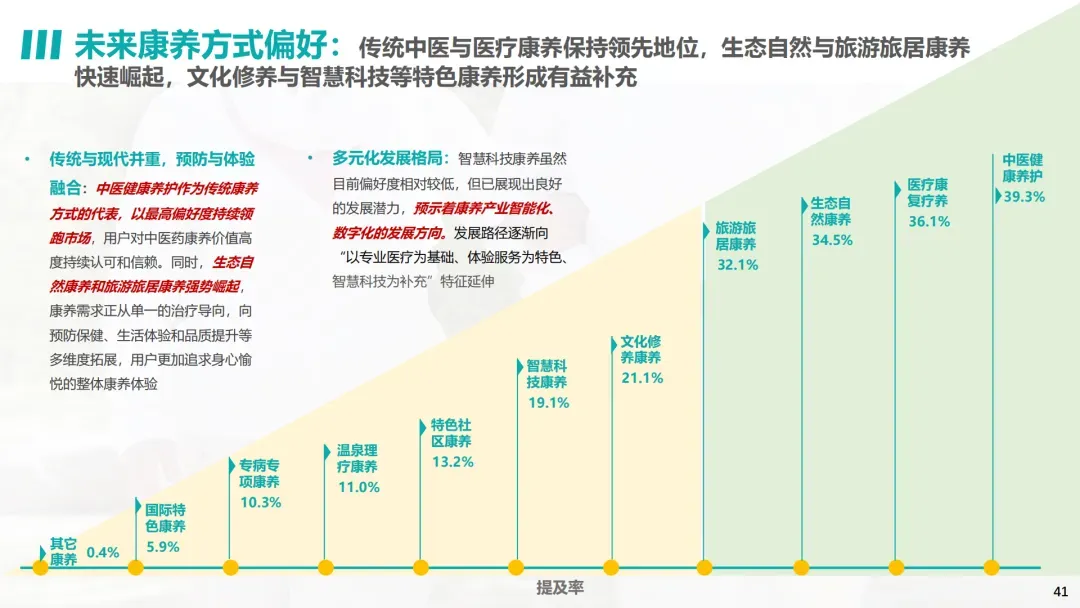

在康养方式选择上,传统医疗与中医养护稳居主流,个人和父母群体对中医健康养护的选择率均超过40%,医疗康复疗养紧随其后。新兴业态快速崛起,旅游旅居康养、生态自然康养成为重要补充,提及率均超过35%。代际偏好差异明显,父母群体对特色社区康养、专病专项康养的接受度显著高于年轻群体,而年轻群体更青睐智慧科技康养、文化修养康养等创新形式。

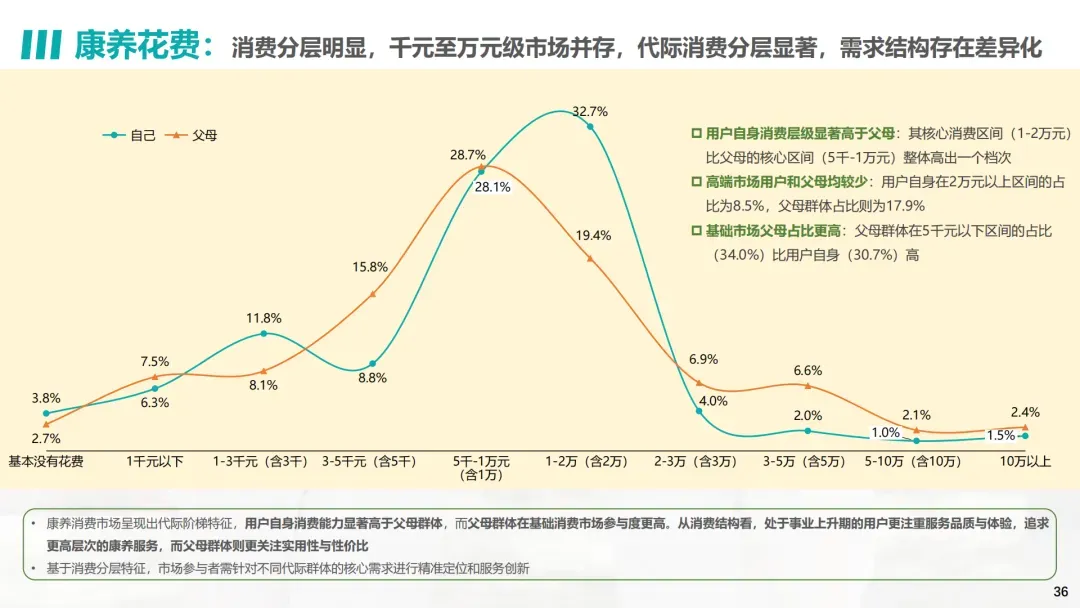

消费分层特征显著,千元至万元级市场并存。年轻用户核心消费区间为1-2万元,父母群体核心区间为5千-1万元;3万元以上高端市场中,父母群体占比17.9%,年轻用户占比8.5%;5千元以下基础市场则以父母群体为主,占比34.0%。这一差异源于消费理念不同,年轻用户更注重服务品质与体验,父母群体则更关注实用性与性价比。

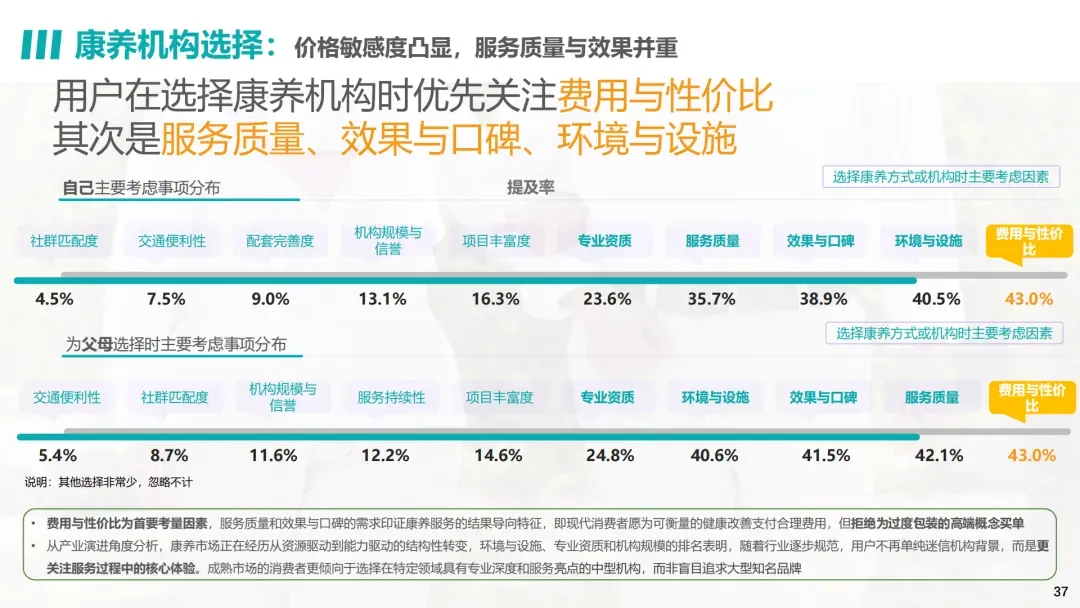

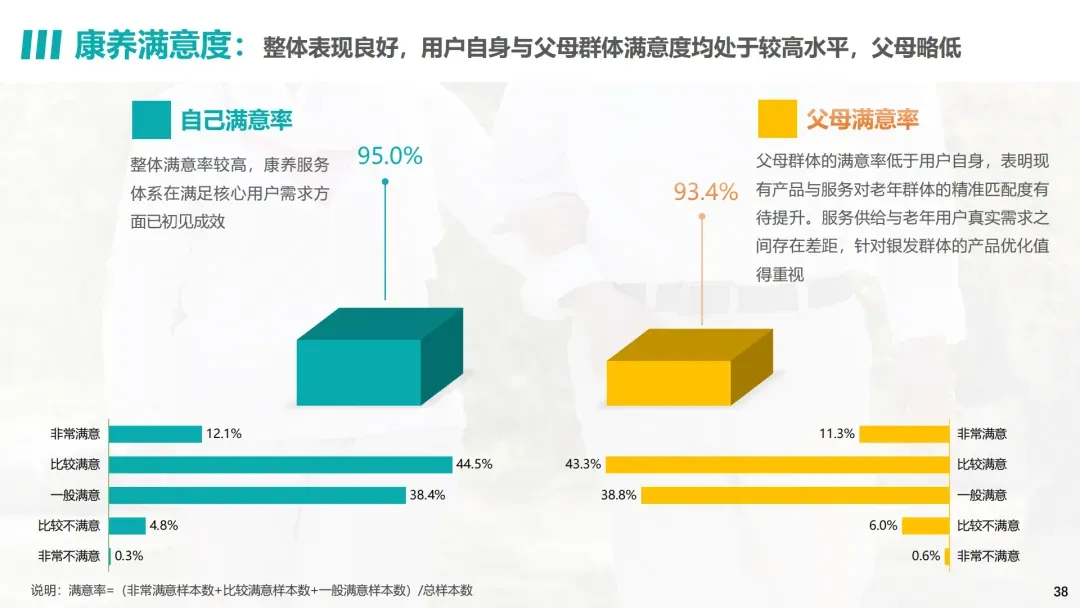

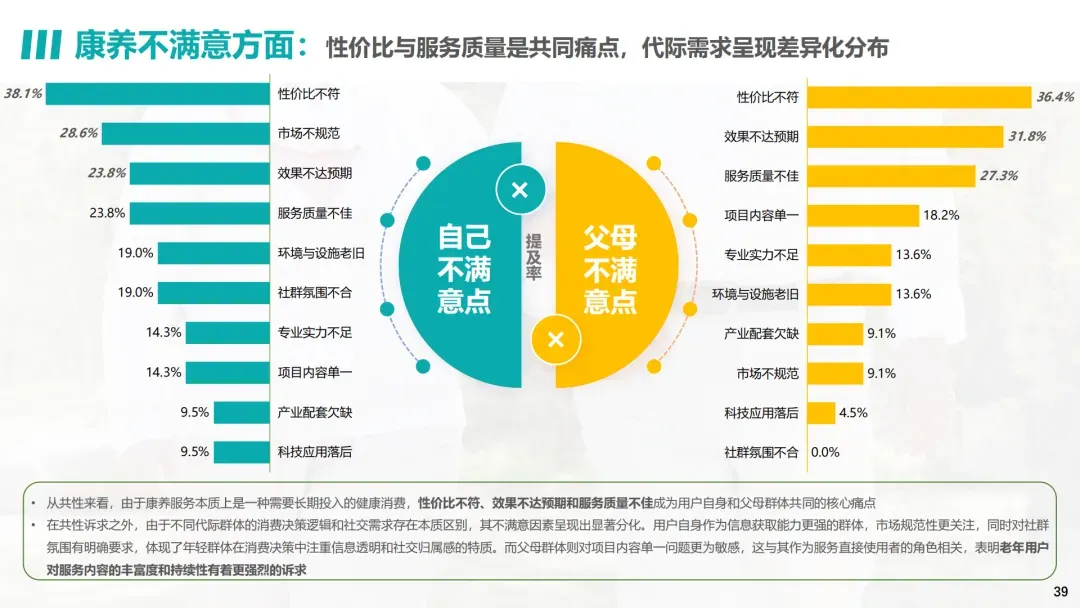

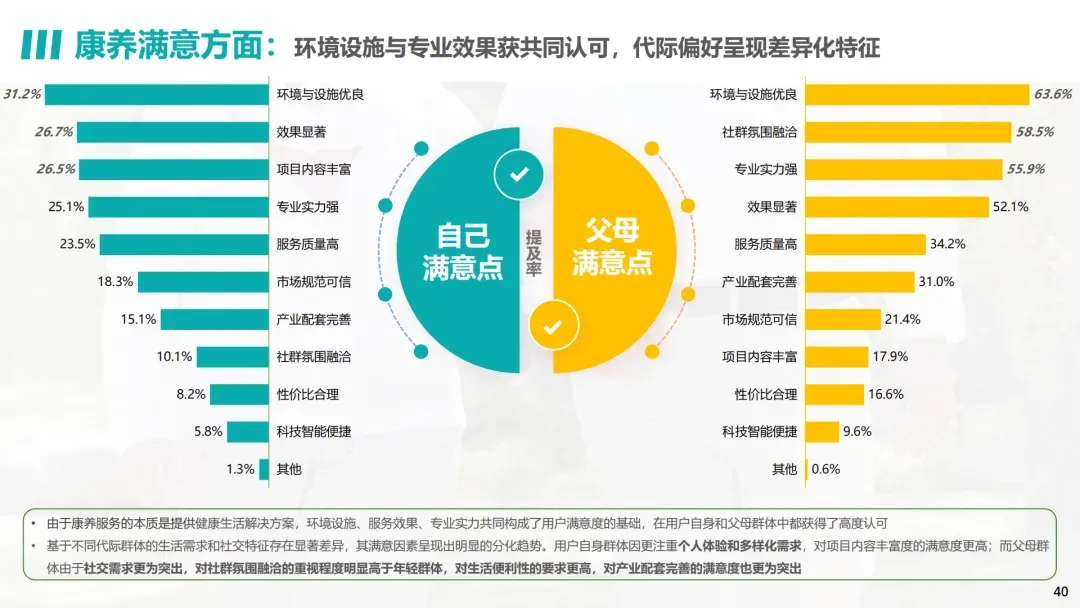

机构选择上,用户决策呈现“结果导向”特征。费用与性价比(个人43.0%,父母43.0%)是首要考量因素,服务质量、效果与口碑、环境与设施紧随其后。这表明消费者愿为可衡量的健康改善支付合理费用,但拒绝过度包装的高端概念。整体满意度较高,个人和父母群体满意率分别达95.0%和93.4%,但性价比不符、效果不达预期、服务质量不佳仍是主要痛点。

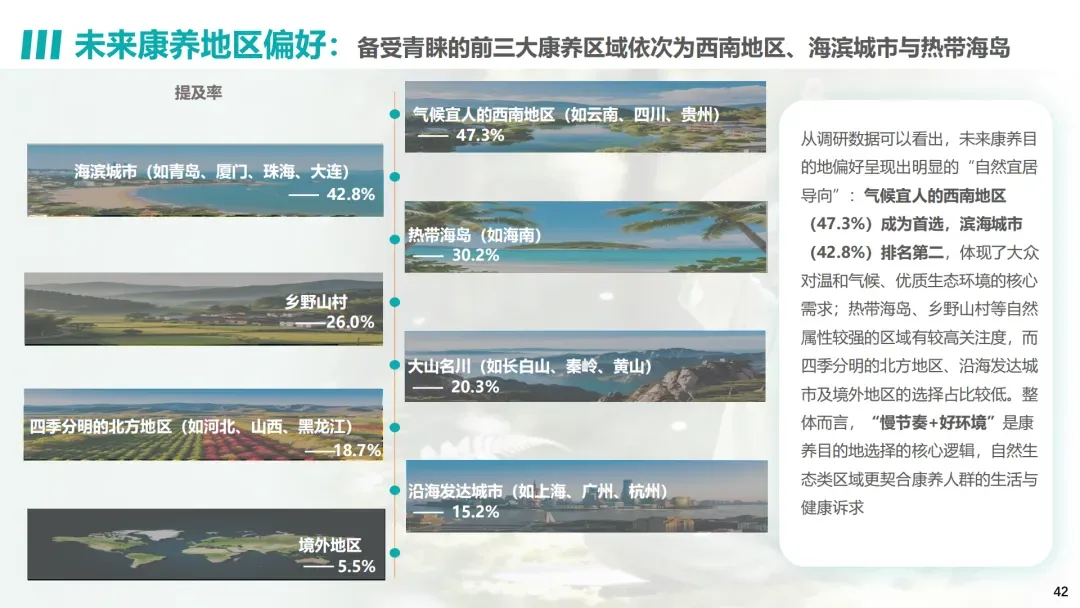

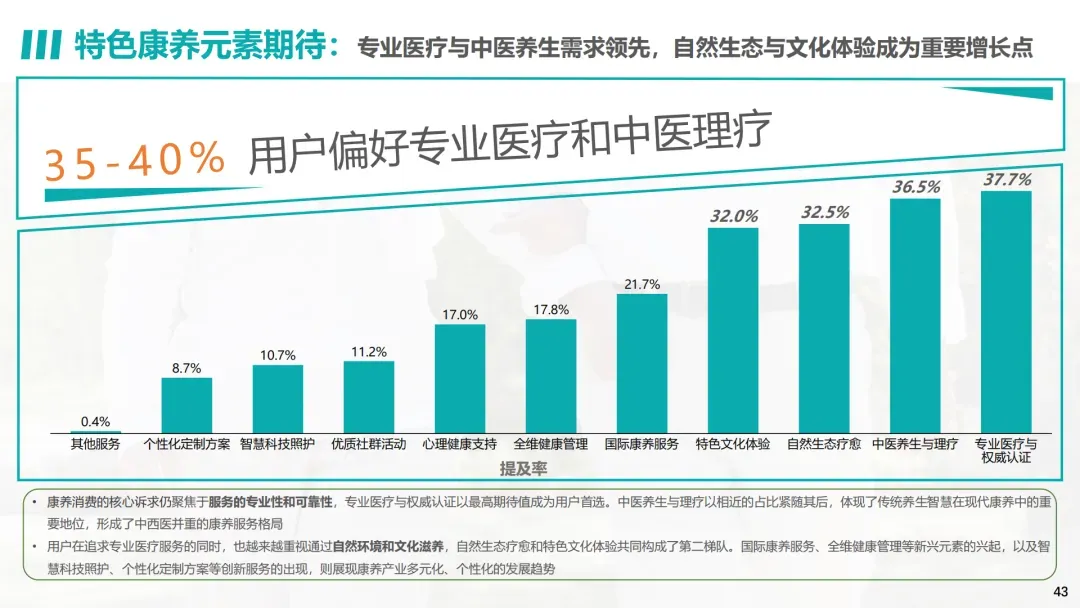

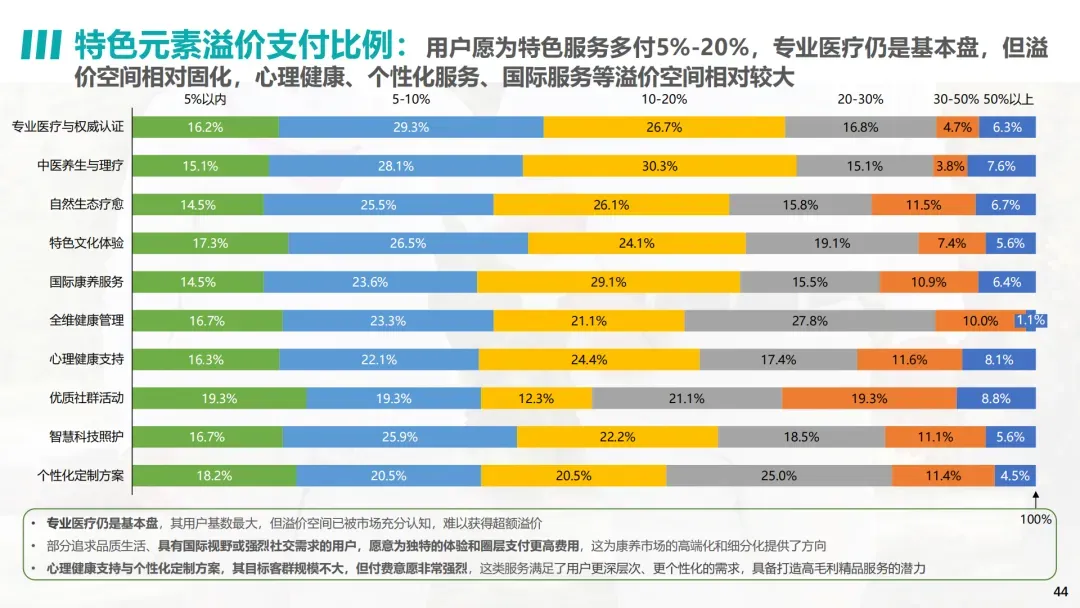

未来消费方向清晰明确。康养目的地偏好“自然宜居导向”,西南地区(47.3%)、海滨城市(42.8%)、热带海岛(30.2%)位列前三,“慢节奏+好环境”成为核心选择逻辑。服务需求上,中医调理保健(43.2%)、营养膳食服务(34.1%)、专业医疗服务(33.5%)最受期待,心理健康关怀、智慧科技照护的需求增长迅速。特色元素方面,本土养生方式更受青睐,中医药文化(40.0%)、茶道与禅修文化(38.3%)、运动与健康管理(35.5%)占据主导,用户愿为特色服务支付5%-20%的溢价。

国内康养产业已形成旅居、医疗、地产、保险、中医药、食品六大核心赛道,标杆企业通过模式创新、跨界融合和品质服务,为行业提供了可复制的发展路径。

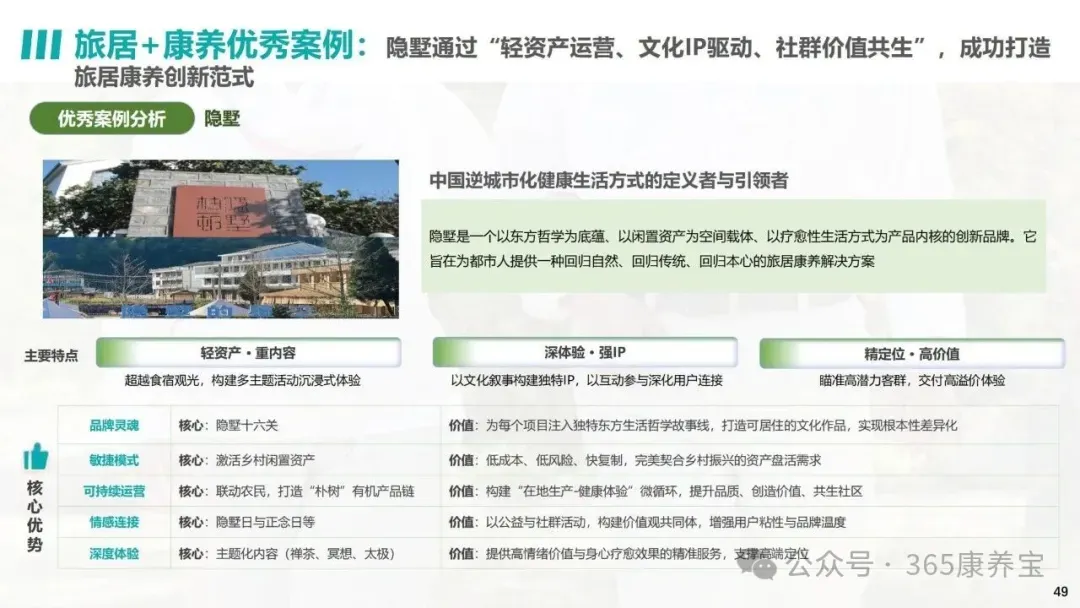

1.旅居+康养赛道以“体验导向、身心融合”为核心,隐墅品牌堪称典范。其以东方哲学为底蕴,激活乡村闲置资产,打造“轻资产运营+文化IP驱动+社群价值共生”的创新范式。通过禅茶、冥想、太极等主题化内容,构建沉浸式体验,联动农民打造有机产品链,实现“在地生产-健康体验”的微循环。灰汤温泉小镇、无锡拈花湾等项目则分别依托自然资源和文化主题,形成差异化竞争力。

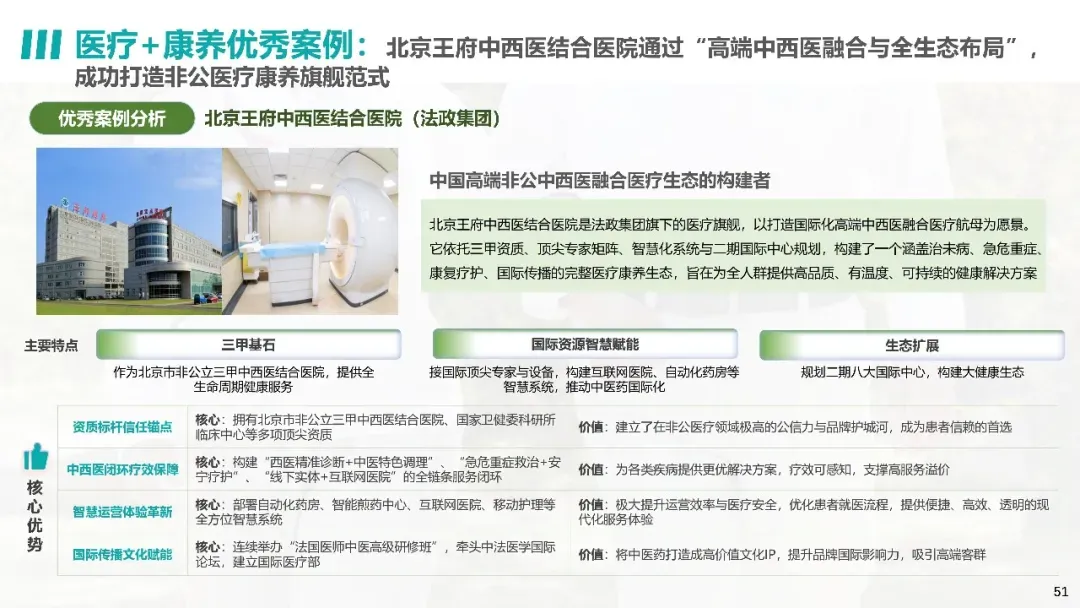

2.医疗+康养赛道向“高端化、精准化、智慧化”转型,北京王府中西医结合医院作为非公三甲中西医结合医院,构建了“西医精准诊断+中医特色调理”的全链条服务闭环。通过部署自动化药房、互联网医院等智慧系统,整合国际顶尖专家与设备,提供从治未病到安宁疗护的全生命周期服务,同时通过国际医疗部推动中医药国际化传播。

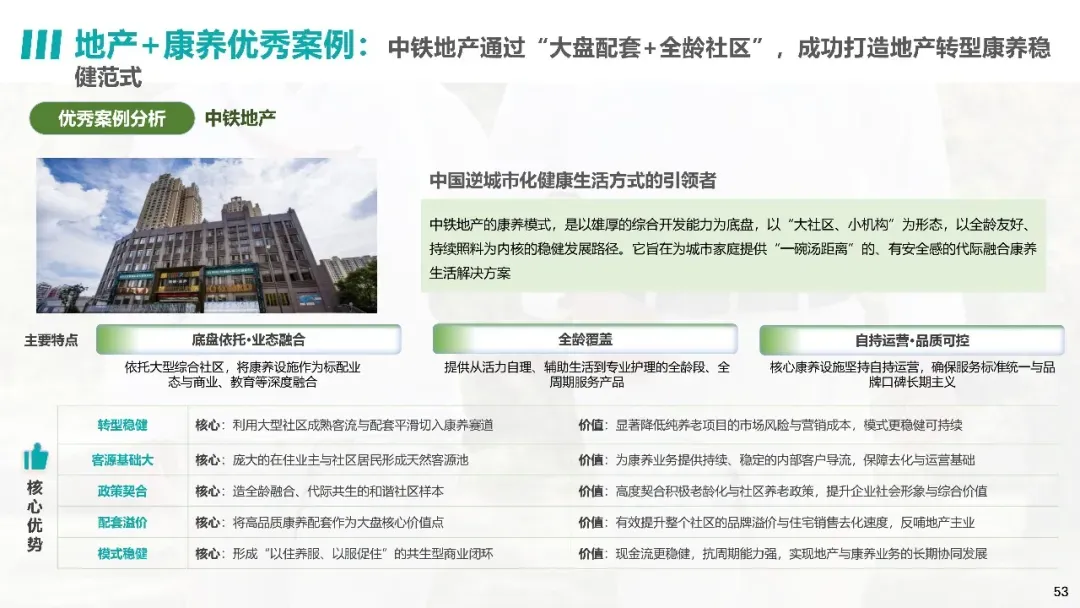

3.地产+康养赛道重塑“居住即康养”的价值逻辑,中铁地产以“大盘配套+全龄社区”为模式,将康养设施作为大型社区标配,与商业、教育深度融合。提供从活力自理到专业护理的全周期服务,核心康养设施坚持自持运营,形成“以住养服、以服促住”的共生闭环,既降低了纯养老项目的市场风险,又提升了社区品牌溢价。

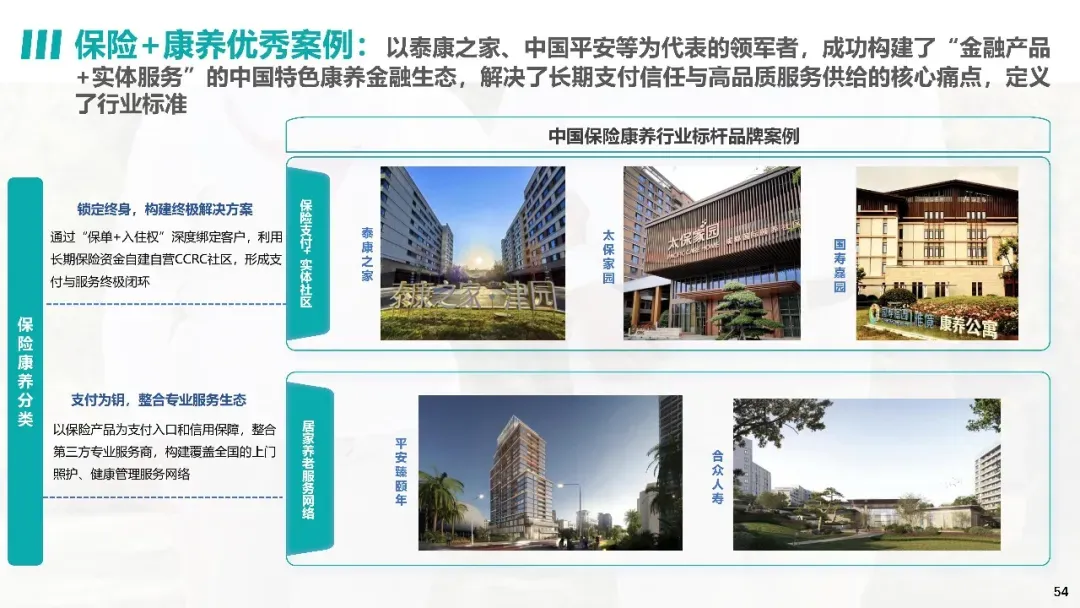

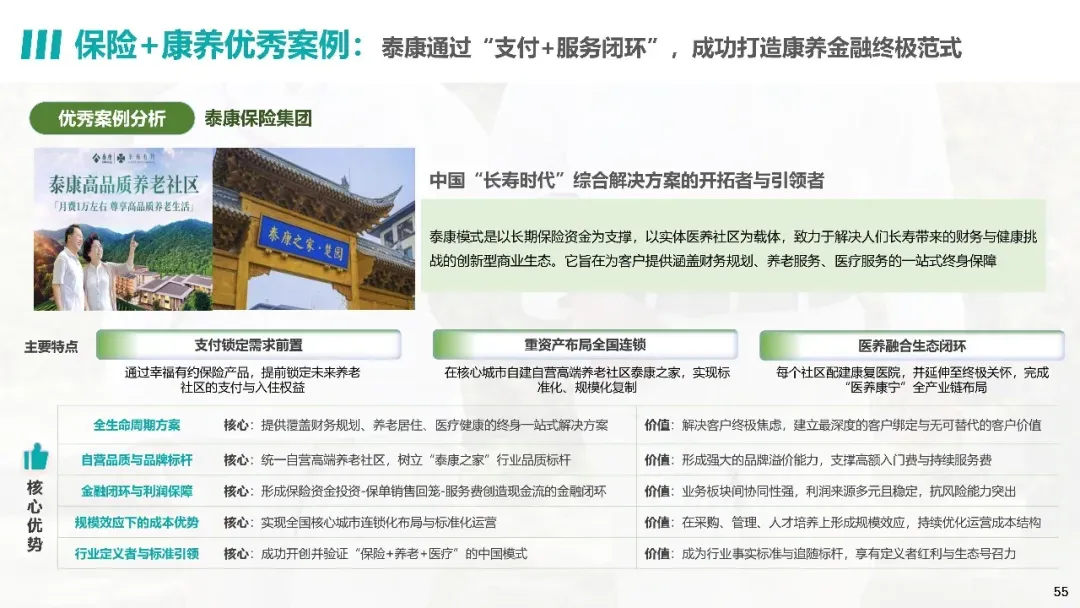

4.保险+康养赛道以泰康之家为代表,构建“金融产品+实体服务”的生态体系。通过“幸福有约”保险产品锁定客户未来入住权益,在核心城市自建自营高端养老社区,每个社区配建康复医院,完成“医养康宁”全产业链布局。这种“支付+服务”的闭环模式,解决了长期支付信任与高品质服务供给的核心痛点,成为行业标杆。

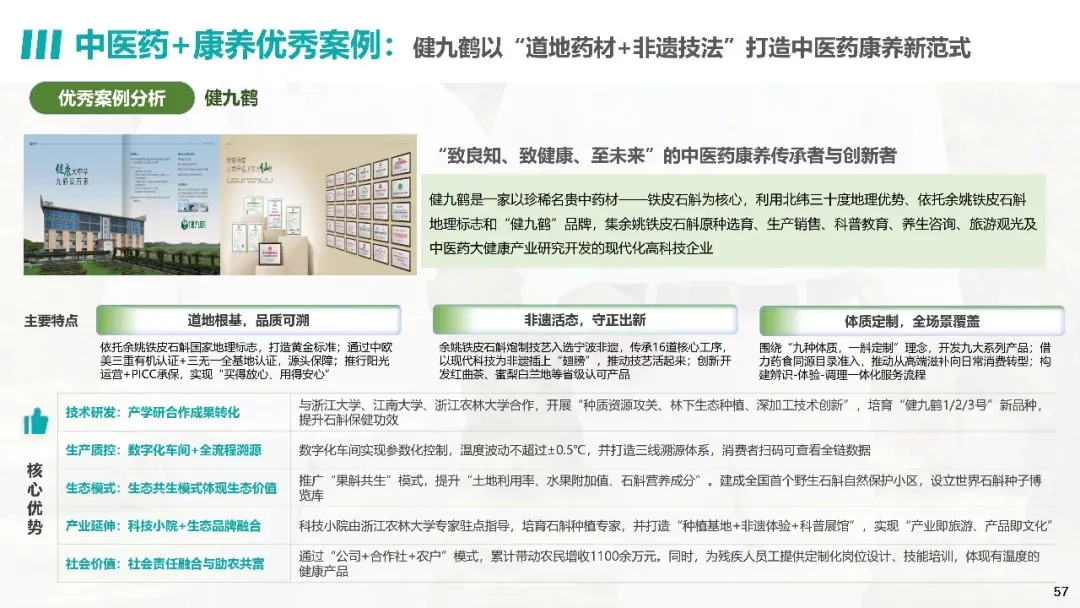

5.中医药+康养赛道推动国粹焕新,健九鹤以“道地药材+非遗技法”为核心,依托余姚铁皮石斛国家地理标志,建立从种植到销售的全产业链品控体系。其传承16道非遗炮制工序,结合现代科技开发九大系列产品,通过“公司+合作社+农户”模式带动农民增收,实现“产业即旅游、产品即文化”的发展格局。

6.食品+康养赛道从“大众消费品”向“个性化健康解决方案”升级,南瓜健康以AI算法为核心,基于用户体检数据和生活习惯,提供定制化营养方案。采用周期订阅制配送营养餐盒,建立专属营养社群提供持续陪伴服务,其方案经临床科研验证,获医疗体系“处方化”认可,构建了专业壁垒。

国际案例同样提供有益借鉴。法国维希温泉康养小镇通过“医疗+地产+旅游+保险”四维耦合模式,将温泉治疗纳入医保报销,形成从治疗到度假的完整价值链;德国奥古斯丁内姆集团打造“去机构化”综合性康养社区,实现从独立生活到专业护理的全链条服务,强调代际融合与精神关怀;日本葵照护创新“小规模多功能”模式,在社区设点提供日托、短住与上门服务,构建“轻资产、高人情”的运营体系,为社区居家养老提供了成功范本。

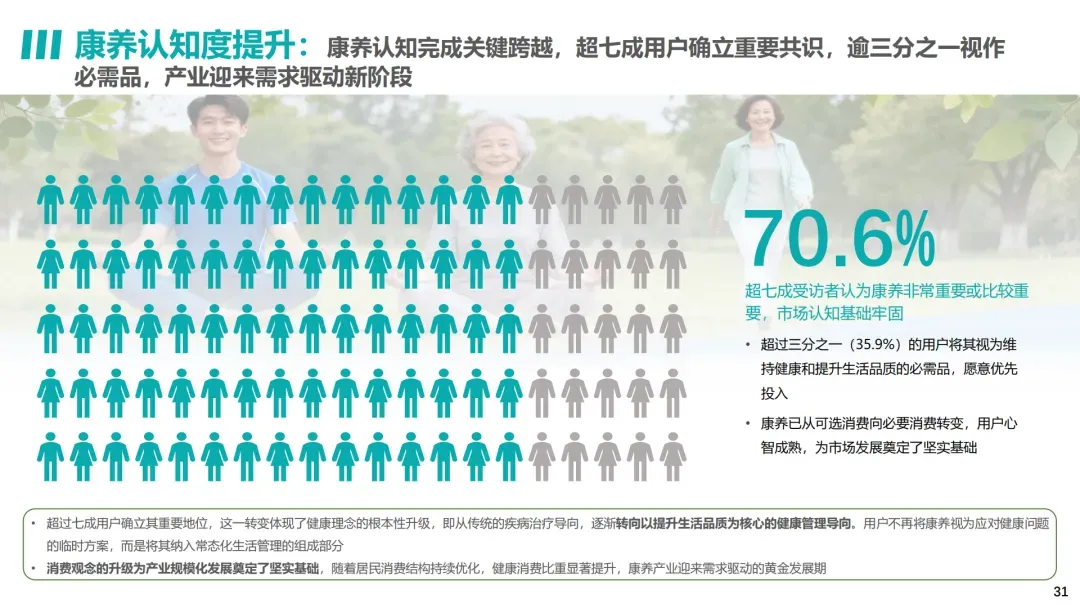

报告指出,未来康养产业将迎来规模化增长、全龄化升级与多产业融合的机遇,但也面临区域发展不均衡、专业人才短缺、服务标准缺失等挑战。推动产业高质量发展,需要政府、企业及社会各方协同发力。

政府端应发挥引导与保障作用。一是推动政策精准落地,制定差异化区域策略,完善长期护理险等多元支付体系,加强政策衔接避免“悬空”;二是打破资源壁垒,促进医养资源互通,整合多部门信息系统,落实新建住宅养老设施配套强制标准;三是创新支持方式,优化补贴与奖励机制,鼓励政企合作共建示范项目,在土地、资金、人才等方面给予配套支持;四是加强跨部门协同,建立多部门协同机制,完善监管与评价体系,提升行业规范水平。

企业端需聚焦创新与差异化竞争。战略定位上,应立足自身禀赋,国企发挥资源整合优势,民企聚焦专业服务,跨界企业利用品牌优势,避免盲目扩张和跟风;产品创新上,针对年轻群体开发职场减压、周末康养等产品,为年长群体提供适老化、个性化服务,实现从“治病导向”向“生活品质导向”转型;技术赋能方面,建设智慧康养平台,推广智能家居应用,实现数据驱动运营;人才建设上,建立专业培训体系,创新激励机制,培育有温度的服务文化;生态构建上,加强与医疗、保险、地产等行业的跨界合作,形成业务协同。

配套支持层面,需打造资金、人才、标准、技术四维协同体系。金融与教育协同方面,创新康养产业基金、专项债券等金融产品,支持高校设立康养相关专业;标准建设方面,制定统一的服务质量和设施配置标准,搭建产业协同平台;社区配套方面,完善社区康养服务网络,支持嵌入式养老设施建设,引导物业、社会组织等多主体参与;技术赋能方面,推动物联网、人工智能等新技术应用,建设康养大数据平台,鼓励适老化智能设备研发。

随着健康理念的普及和消费需求的升级,康养产业正从政策驱动向需求驱动转型,从单一业态向生态融合发展。未来,只有精准把握全龄化、智慧化、融合化的发展趋势,聚焦用户真实需求,通过政策引导、技术创新、模式升级和服务优化,才能推动康养产业实现高质量、可持续发展,让康养成为每个人美好生活的重要组成部分。

扫描二维码,直接关注新华养老週刊