《智能工厂发展报告(2025年)》是对中国智能工厂发展的最新系统性总结,本期介绍我国智能工厂的区域发展情况。智能工厂建设已覆盖31个省(区、市),各区立足自身产业基础与发展阶段,探索多元化推进路径,环渤海地区突出央企与龙头企业带动作用,中部地区紧扣传统产业转型与新兴产业培育,珠三角地区凸显外向型经济特征,长三角地区依托民营经济活跃与开放高地优势,成渝地区立足智能装备与软件产业基础,目前已形成特色鲜明、错位发展的智能工厂建设格局。

限于篇幅,后续将分期推出报告重点内容,回复“智能工厂”可获取完整报告。

东部引领中部,各地构建差异化优势

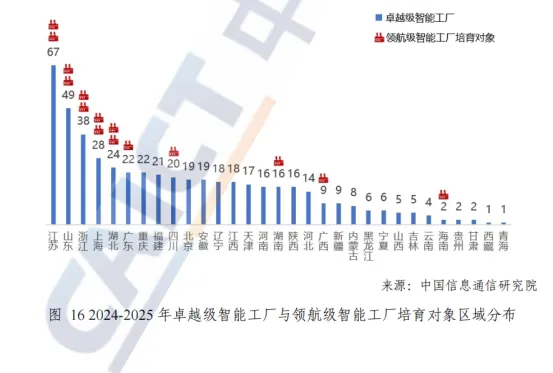

我国智能工厂建设全面推进,基础级、先进级、卓越级智能工厂已实现全国31个省(区、市)全覆盖。各地区立足自身产业基础与发展阶段,探索多元化推进路径,形成特色鲜明、错位发展的智能工厂建设格局。环渤海地区突出央企与龙头企业带动作用,以智能工厂建设推动产业链整体协同,加快传统工业向高端化、智能化、绿色化转型升级,重塑产业竞争新优势。中部地区紧扣传统产业转型与新兴产业培育,以智能工厂为抓手,优化提升工程机械等传统优势产业,培育壮大光电子等新兴产业,积极打造与东部沿海互补协同的“双循环”战略腹地。珠三角地区凸显外向型经济特征,聚焦电子信息与消费品等重点产业集群,依托“外资引领、民企主导、央企支撑”等多元主体,构建专业化突出、高端化鲜明的智能制造体系。长三角地区依托民营经济活跃与开放高地优势,加强政策精准引导,激发企业内生动力,推动形成多元融合、高效协同的智能工厂集群,卓越级智能工厂和领航级智能工厂培育对象数量全国领先。成渝地区立足智能装备与软件产业基础,依托成渝双核联动联建,强化一硬一软协同赋能,推进智能装备与电子信息“双轮驱动”,加速构建柔性敏捷、安全韧性的西部“智能制造枢纽”。

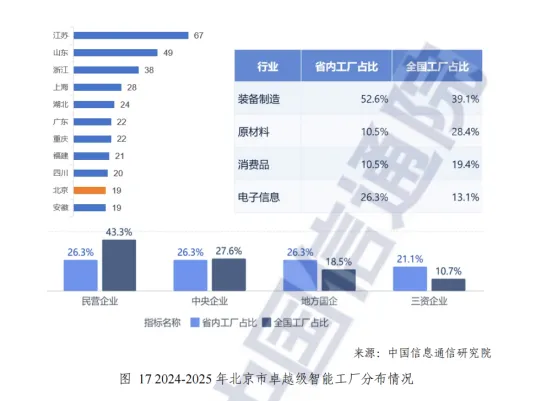

1、北京:高端产业创新引领,多元主体协同共进

北京凭借高端产业引领与多元主体共建,在智能制造领域形成独特优势。北京立足首都城市城市战略定位、深入实施“新制造100”工程,全市累计建成19个卓越级智能工厂,构建了高端引领、多元协同的独特发展生态。这一格局的形成,深度契合北京强化国际科技创新中心与疏解非首都功能的总体部署。

在产业结构上,装备制造业占比高于全国约14个百分点,电子信息行业占比达26.3%,远超全国水平一倍以上,这集中体现了北京在汽车、航空航天、电子信息等高精尖领域的科技资源禀赋与研发创新优势;与此同时,原材料与消费品行业占比相对较低,特别是原材料行业明显低于全国,正是其有序疏解非首都功能、推动产业向“高精尖”转型升级的客观反映。

在企业主体层面,呈现出显著的多元共建特征,中型企业表现突出,其占比高于全国9个百分点,彰显了高成长性企业在创新链条中的关键活力;更重要的是,民营企业、央企、地方国企及三资企业占比均在20%以上,形成了不同所有制主体均衡参与、功能互补、协同共进的良性生态。这充分表明,北京通过有效的政策引导与市场机制,成功激发了央企的技术引领力、民营企业的创新敏捷性以及外资企业的全球资源网络,共同构筑了符合首都功能定位的、以高端化为导向、以多元主体协同为根本支撑的智能制造发展路径。

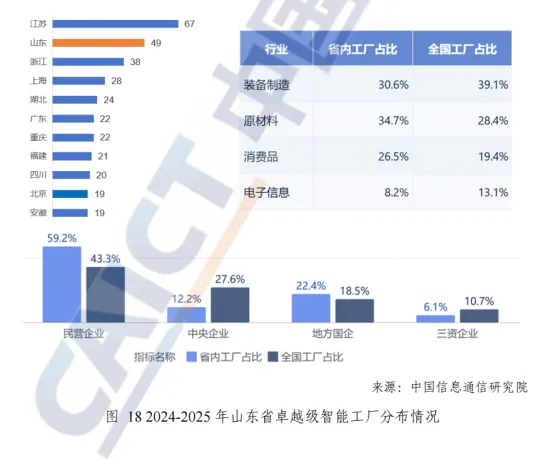

2、山东:传统工业基础坚实,全域推进智能升级

山东依托雄厚的工业基础设施全域推进策略。山东省在推进智能制造过程中,依托其雄厚的工业基础和完整的产业体系,累计建成49个卓越级智能工厂,展现了系统性、全域性的转型成效。

在产业结构方面,突出体现了“重工业化”与“传统优势产业”双重升级的鲜明路径:一方面,原材料行业智能工厂数量超越全国水平,在钢铁、石化、有色金属等基础领域表现尤为突出,标志着传统重化工业证通过智能化改造实现安全、绿色、高效的质量发展;另一方面,消费品行业占比达26.5%,家电、纺织、食品等传统优势产业集群通过智能化重塑,显著提升了品牌价值与市场竞争力;同时,装备制造业保持稳定比重,在工程机械、农业装备、轨道交通等细分领域形成了一批标杆,为产业升级提供了关键支撑。

在企业生态方面,呈现出“国企实力与民企活力”双轮驱动的显著特征,民营企业与地方国企共同构成了转型的核心力量,其占比均高于全国水平,体现了国有资本的引领作用与民营经济内生动力的有效协同;中型企业占比高于全国,展现出较强的成长性与创新活力。这一格局深刻反映了山东立足自身产业结构,以智能化为主线,推动各类市场主体梯次协同、多元共进的转型逻辑,为传统产业大省的全面升级提供了具有借鉴意义的可行实践。

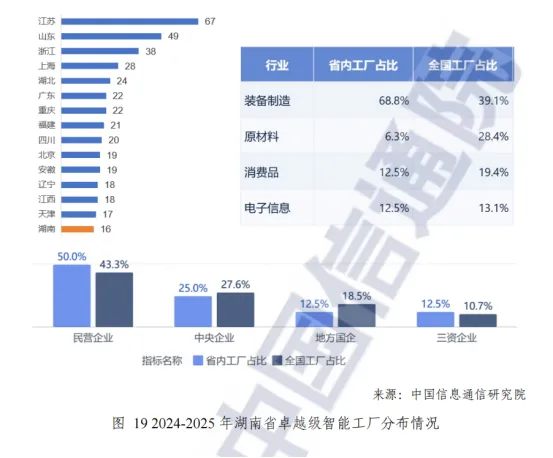

1、湖南:产业集聚效应突出,集群化推进整体转型

湖南依托国家级产业集群,形成装备制造主导、民企活跃的制造格局。湖南省发展格局体现了国家战略引导与地方产业基础的深度融合。全省累计建成16家卓越级智能工厂,反映湖南在装备制造领域的集群优势,这一成就直接得益于工程机械、轨道交通装备等国家级先进制造业集群的坚实基础。这些国家级集群通过长期培育,形成了完整的产业链条和高效的创新生态,为智能工厂建设提供了从技术支撑、人才储备到市场应用的系统性保障。

在产业结构方面,装备制造业智能工厂占比近七成,远超全国水平,其中工程机械领域的集中布局和轨道交通装备的持续突破,充分体现国家级产业集群政策与市场化机制有效结合。

在企业生态构建上,呈现出以大型企业为引领、民营企业深度参与、多种所有制协同发展的特征:大型企业依托规模优势率先推出智能化转型;民营企业占比达50%,展现出活跃的创新能力和转型意愿;央企、地方国企与三资企业则分别在重大技术装备、基础材料等领域发挥重要作用。这种以国家级产业集群为基石、通过政策引导激活各类市场主体活力的发展模式,为湖南制造业高质量发展提供了有力支撑,也为同类型地区推进智能制造转型升级提供了可资借鉴的经验。

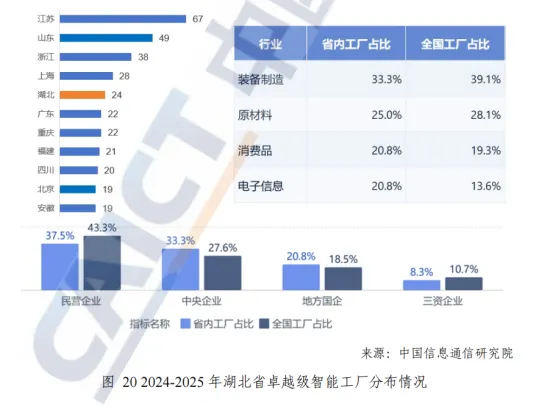

2、湖北:新兴产业发展强劲,智能制造步伐稳健

湖北通过系统实施试点示范工程并建立完善的项目储备库,体现制造业转型升级的显著成效。累计建成24个卓越级智能工厂,得益于湖北省作为传统工业基地的坚实产业基础,也离不开政策引导与市场机制的有效结合。

在产业结构方面,呈现出总体均衡、特色突出的发展态势:装备制造业虽整体占比低于全国,但在汽车、船舶等优势细分领域形成了扎实的产业基础和完整的配套体系;电子信息行业占比高于全国,尤其在光电子领域展现出明显的集聚效应和技术优势,反映出湖北在培育战略性新兴产业方面的持续努力;原材料与消费品行业则与全国水平基本持平,保持了传统产业的稳定支撑作用。

从企业结构来看,呈现出以大型企业和国有企业为核心动力的鲜明特征:大型企业占比达91.7%,高于全国11.3个百分点,充分发挥了其在技术引领、资源整合方面的核心带动作用;国有企业占据主导地位,央企与地方国企合计占比54.1%,均高于全国水平,这一格局与湖北国有经济比重较高、大型央企集聚的产业特点高度契合,体现了国有资本在推动制造业高质量发展中的关键支撑。湖北的实践表明,通过精准的产业政策引导,充分发挥既有产业基础和龙头企业优势,能够有效推动区域制造业的智能化转型升级。

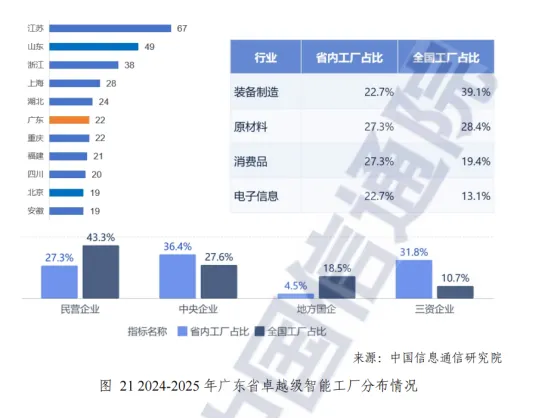

广东智能工厂建设呈现显著的外向型经济特征。作为改革开放前沿与制造强省,广东省智能制造建设格局依托独特发展路径,全省累计建成22家卓越级智能工厂。

在产业结构上,布局高度聚焦战略性支柱产业,消费品与电子信息行业合计占比过半,在家电、食品、通讯设备及新能源电池等领域形成了显著的集群优势与品牌影响力,凸显出产业体系的高端化与专业化特征;相比之下,装备制造业虽整体占比相对有限,但在医疗设备、精密制造等细分领域仍呈现出高技术、高附加值的发展特色。这一产业分布与广东依托世界级产业集群、发挥“链主”企业带动作用的推进策略紧密相关,龙头企业通过智能化转型有效牵引了整个产业链的协同升级。

在企业生态方面,广东展现出显著的开放型经济特征,形成了“外资引领、民企主导、央企支撑”的多元动力结构:三资企业占比高达31.8%,达到全国平均水平的三倍,体现了其积极融入全球创新网络、吸引高端要素的开放优势;中央企业占比36.4%,在能源、石化、钢铁等基础性领域布局了现代化工厂,发挥了重要的战略支撑作用;民营企业则在竞争性领域展现出强劲活力。这一多元主体协同共进的格局,结合大型企业高达95%的主导性占比,共同构成了广东在政策引导与市场驱动下,依托深厚产业积淀与开放区位优势,系统推进智能制造转型升级的典型路径。

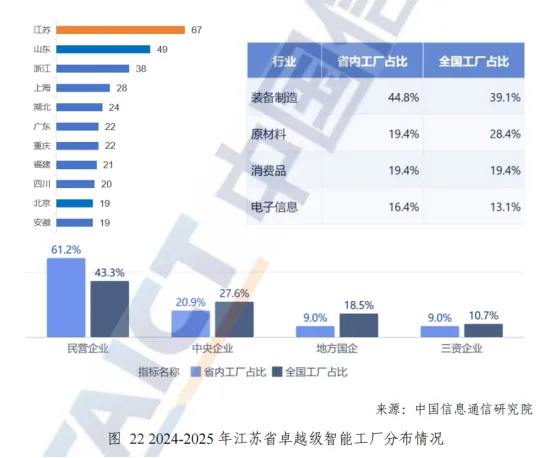

1、江苏:装备制造根基雄厚,智能工厂数量全国领先

江苏在政策引导、资源整合、技术支撑和生态构建等方面体系化推进,形成政策与产业良性互动的良好局面。江苏卓越级智能工厂数量领跑全国,全省累计建成67家。这一优势既依托扎实的产业基础,也得益于政府在制造业“智改数转联网”方面的系统性部署与持续投入。

从行业结构看,装备制造业占据明显主导,特别是在电气机械、通用设备、汽车、船舶等重点领域优势显著,反映出江苏在高端制造与产业链协同方面的深厚积累;与此同时,原材料、消费品及电子信息行业占比均维持在20%左右,体现产业结构的相对均衡与体系韧性。

在企业参与方面,大型企业占比达92.5%,高于全国水平12.1个百分点,发挥关键的示范与带动作用;民营企业占比61.2%,高于全国17.9个百分点,展现民营经济在创新与转型中的重要地位。总体来看,江苏通过政策与市场双轮驱动,构建以大型企业为引领、民营企业广泛参与、多行业协同发展的智能制造推进格局,为全国制造业智能化转型提供有益实践。

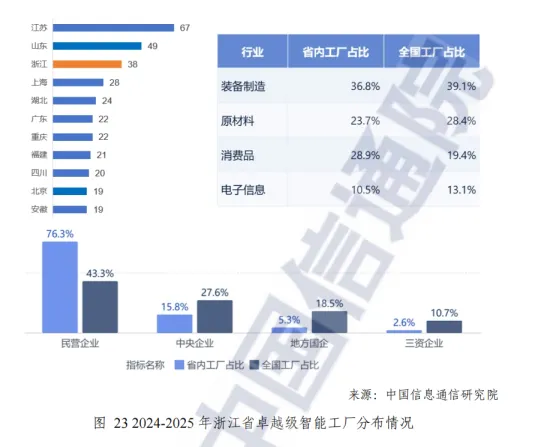

2、浙江:民营经济活力强劲,梯度培育成效显著

浙江以民营经济为引领,构建显著的梯队建设格局。浙江立足民营经济特色,前瞻布局“未来工厂”体系并持续深化“产业大脑”建设。全省累计建成38个卓越级智能工厂,标志着浙江在智能制造体系建设上已进入系统化、规模化推进阶段。浙江智能制造顶层设计起步较早,通过构建以“产业大脑”为核心、以“未来工厂”为引领的智能制造新实践,实现从国家战略到地方实践的同频共振与无缝衔接,为智能工厂的培育和升级提供清晰的路径与有力支撑。

从行业分布看,消费品行业的智能工厂占比显著领先全国平均水平,这充分依托于其在家电、纺织服装等传统优势产业集群中积累的深厚基础,并通过智能化改造实现优势产业的能级跃升;装备制造业则与全国平均水平持平,而原材料与电子信息领域尚有提升空间,反映浙江智能制造的推进路径与现有产业结构和比较优势紧密结合。

从参与主体看,大型企业(占比94.7%)与民营企业(占比76.3%,高出全国33个百分点)构成绝对核心力量,这一方面体现龙头企业的引领带动作用,更凸显浙江以民营经济为绝对主体的市场结构所蕴含的强劲内生动力与转型活力,为全省制造业的高质量发展提供坚实且富有韧性的微观基础。

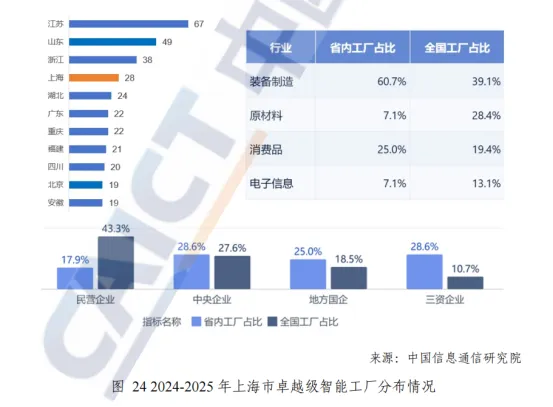

3、上海:开放融合汇聚资源,构建国际化智能生态

上海凭借鲜明产业特色打造多元主体优势。上海在推进智能制造进程中,充分发挥其对外开放高地与外资总部经济集聚的独特优势,通过实施智能工厂领航计划等系统性举措,累计建成28个卓越级智能工厂,发展格局呈现出显著的国际化与多元化特征。

在参与主体方面,三资企业表现尤为突出,占比高达28.6%,远超全国平均水平一倍以上,这直接得益于上海作为我国高水平对外开放枢纽的战略定位,吸引全球领先的技术、管理理念与国际标准,形成内外资企业协同共进的产业生态。与此同时,中型企业也展现出超乎寻常的转型活力,其占比显著高于全国,反映出上海产业梯度培育政策的有效性,以及市场中间层力量强劲的创新动能。

从行业结构分析,装备制造业占据近六成的绝对主导地位,特别是在汽车、电气机械等战略领域形成强大的集群竞争力,这既是上海长期深耕高端制造的成果,也与全球高端产业链在此深度融入紧密相关;而消费品行业略高于全国水平、原材料与电子信息行业尚有提升空间的现状,则体现上海智能制造推进路径与城市核心功能定位及产业资源禀赋的精准匹配。总体而言,上海正依托其鲜明的国际化特色和多元主体共治的产业基础,走出一条以高水平开放链接全球资源、以多元主体驱动协同创新的智能制造发展道路。

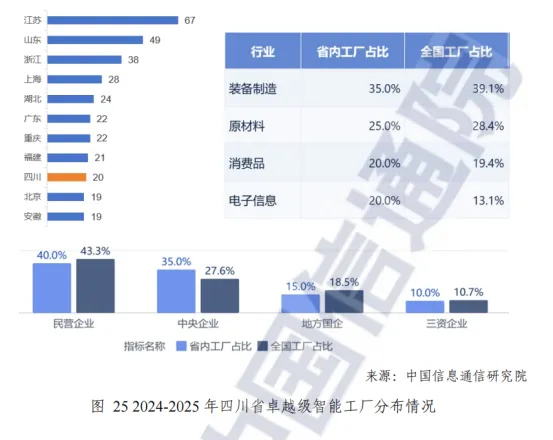

1、四川:电子信息产业主导,智能化推进均衡有序

四川通过系统实施“智改数转”行动,形成了以电子信息产业为亮点、多层次企业协同推进的发展格局。累计建成20个卓越级智能工厂,依托西部重要工业基地的战略定位,产业布局呈现出鲜明的区域特色。

从产业结构来看,电子信息行业智能工厂占比显著高于全国水平,凸显出四川在全球电子信息 产业分工中形成的集群优势和技术积累;装备制造业虽整体占比略低于全国,但在电气机械、航空航天等高端领域仍保持扎实的产业基础,体现了制造业体系的广度与韧性。

从参与主体看,企业结构反映了西部工业的典型特征:大型企业发挥稳定支撑作用,其占比与全国持平,承担了重大项目建设和产业引领功能;中型企业占比略高于全国,展现出活跃的创新能力和成长潜能;值得注意的是,央企占比高于全国水平,这既得益于“三线建设”时期奠定的工业基础,也是国家生产力布局在西部地区的延续和深化,为区域发展注入了持续动力。与此同时,地方国企、民营及三资企业均衡发展,形成了多元主体共同推进的良性生态。四川的实践表明,依托国家战略布局形成的产业基础,结合地方特色优势产业的重点培育,能够有效推动区域制造业实现高质量的智能化转型。

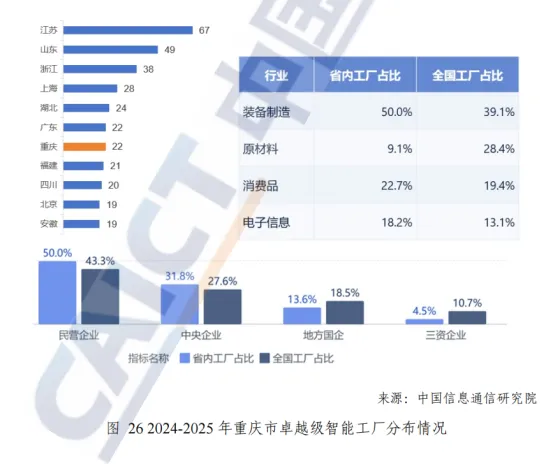

2、重庆:汽车智造集群领造,驱动全链协同升级

重庆智能制造以装备制造业为引擎,大型民央企双轮驱动,建设成效快速提升。重庆市在推进智能制造进程中展现出快速提升的发展态势,全市累计建成22家卓越级智能工厂并在2024至2025年间实现从7家到15家的显著增长,这一发展格局深度契合重庆作为全国重要制造业基地的战略定位。

从产业分布方面,装备制造业作为核心引擎,智能工厂占比约半数且高于全国水平,尤其在汽车制造领域形成了从整车到关键零部件的完整产业链与突出集群优势;与此同时,消费品与电子信息行业占比高于全国,显示出产业多元化转型的稳步进展,而原材料行业占比显著偏低则体现了重庆工业结构向更高技术含量和附加值环节转型升级的明确导向。

在企业结构方面,呈现出大型企业与民营企业、中央企业协同驱动的鲜明特点:大型企业实现全覆盖,充分发挥了在技术投入、资源整合和市场引领中的骨干作用;民营企业占比高于全国,成为支撑智能化改造的中坚力量;中央企业占比31.8%高于全国水平,凸显了国家战略布局对重庆制造业高质量发展的有力支撑。当前格局也表明,在进一步激发地方国企与提升外资利用水平方面仍具潜力。重庆的实践表明,依托坚实的产业基础,聚焦优势领域,强化龙头企业带动作用,是区域制造业实现快速智能化转型的有效路径。

限于篇幅,后续将分期推出报告重点内容,回复“智能工厂”可获取完整报告。

信息来源:《智能工厂发展报告(2025)》

往期回顾:

智能工厂的变革背景和未来图景-工厂建设、研发设计、生产作业、生产管理、运营管理《智能工厂发展报告(2025)》

智能工厂梯度培育,基础级、先进级、卓越级、领航级体系化布局成型-《智能工厂发展报告(2025)》

智能制造的信息系统|(一)智能制造,何以为“智”?--盘点制造业信息系统的“家族图谱”

智能制造能力成熟度评估(CMMM)附-国标GB/T39116-2020智能制造能力成熟度模型

让信息流动, 知识创造价值!