一、引言:2018 年去杠杆政策背景与民营企业债务困境概述

1.1 2018 年去杠杆政策的出台背景与核心内容

1.2 政策实施后民营企业债务困境的基本状况

二、2018 年前后中国宏观经济发展周期特征分析

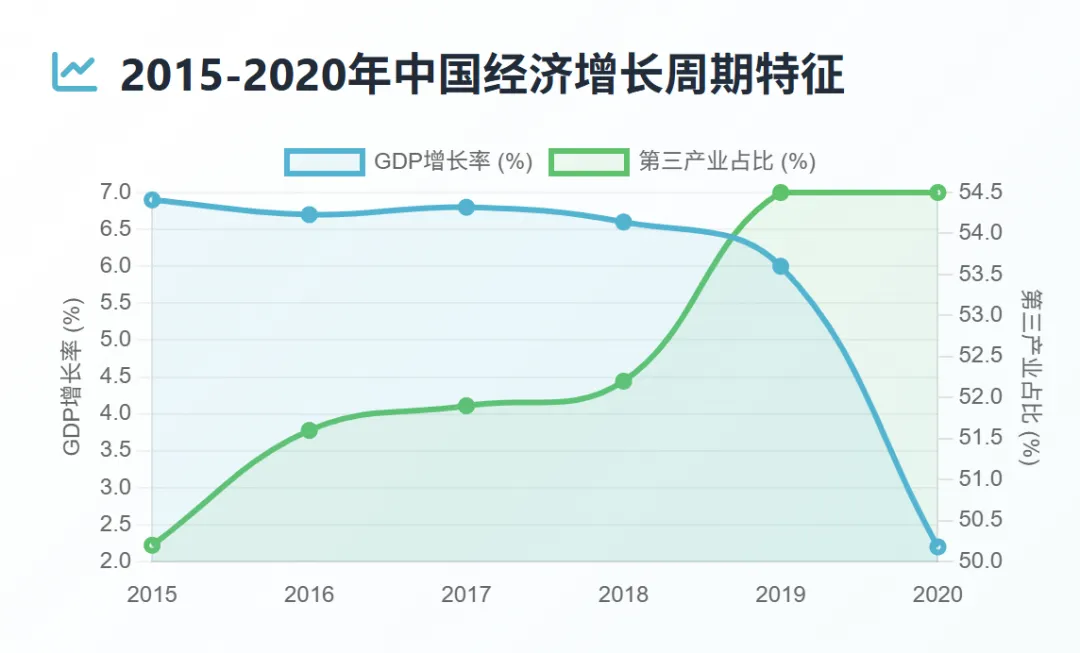

2.1 经济增长周期的阶段转换(2015-2020 年)

2.2 货币政策周期与信贷投放变化

2.3 外部经济环境变化(中美贸易摩擦等)

三、经济周期视角下民营企业债务困境的传导机制

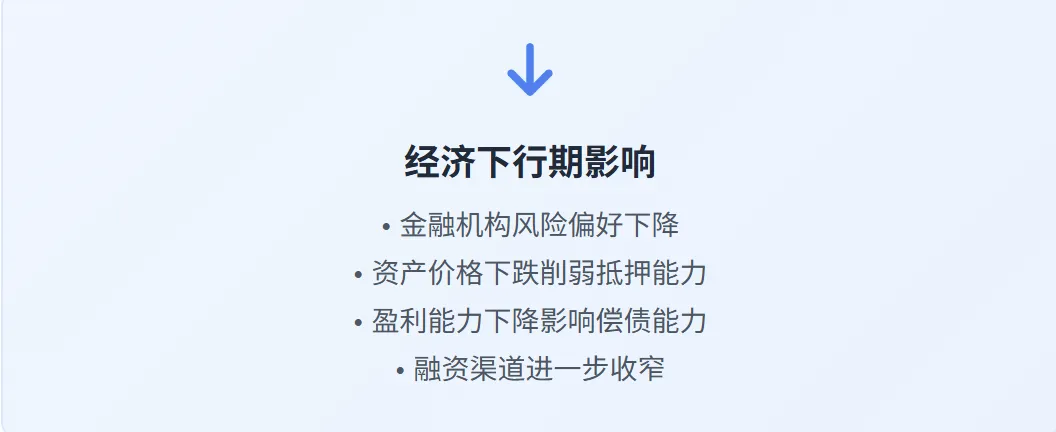

3.1 经济下行期对民营企业融资环境的影响

3.2 去杠杆政策与经济周期的叠加效应

3.3 货币政策传导机制对民营企业的差异化影响

四、民营企业债务困境的具体表现与成因分析

4.1 债务违约情况的爆发式增长

4.2 融资成本与融资可得性的恶化

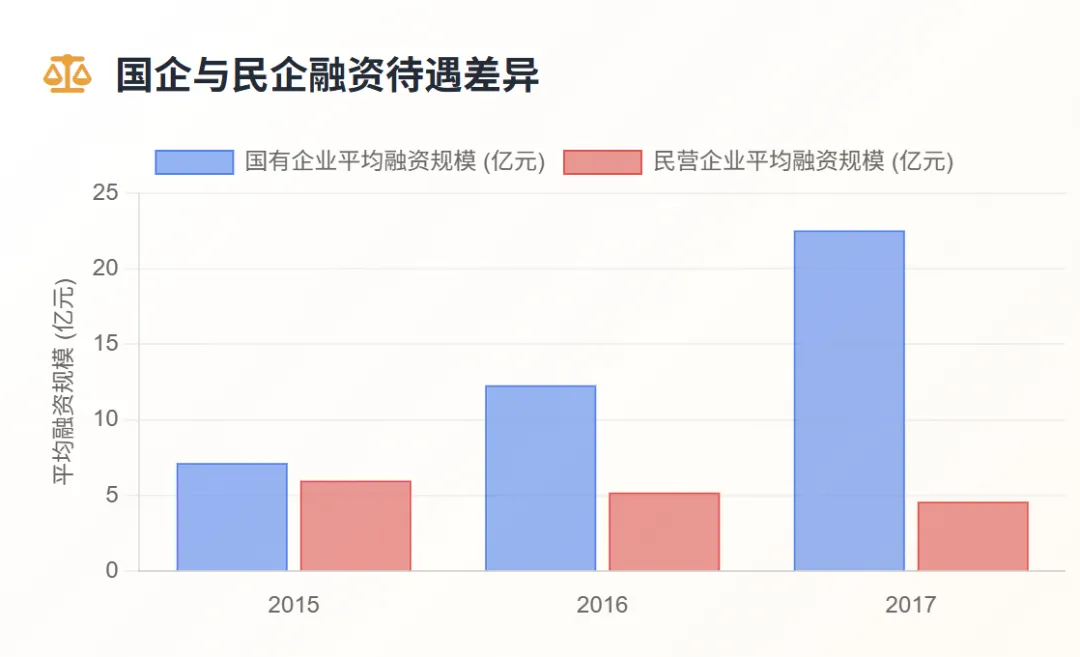

4.3 与国有企业融资待遇的差异化分析

4.4 行业分布特征与经营特点的影响

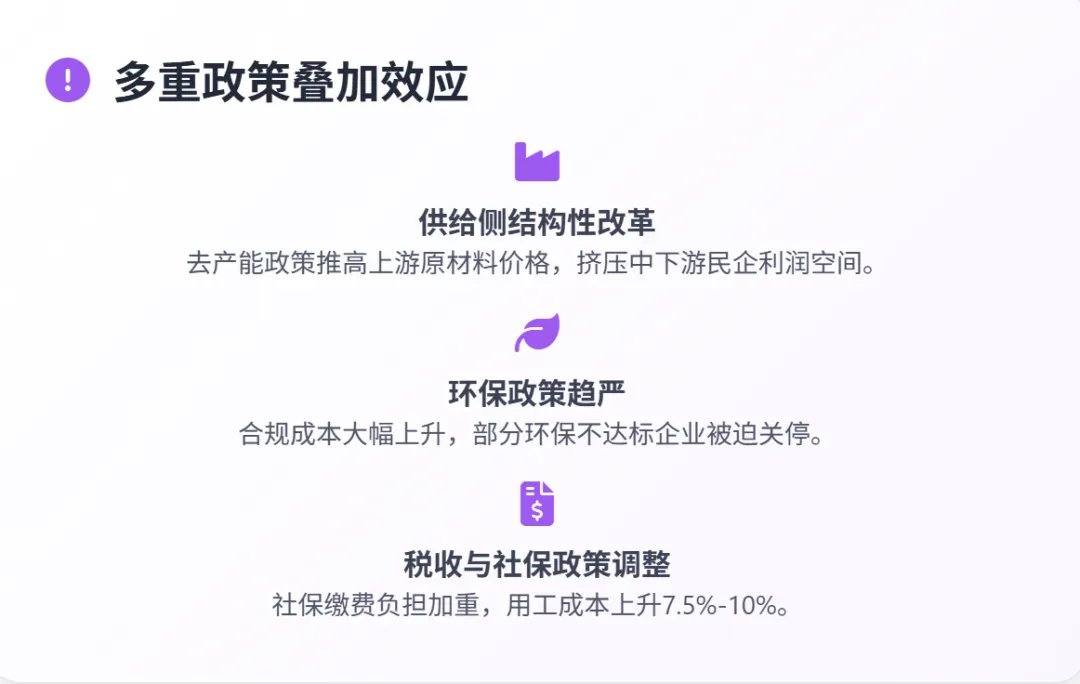

五、去杠杆政策与其他宏观政策的叠加效应