分众传媒(002027.SZ)对数禾科技(旗下核心产品为“还呗”)持股比例的账面价值调整或减值,一直是近年来投资者关注的财务细节。

助贷新规(9 号文)于 2025 年 10 月实施后,数禾科技核心助贷业务受限,2025Q4 净亏损 6.84 亿元,出现明确减值迹象。

这次分众传媒对数禾科技计提 21.53 亿元长期股权投资减值,叠加按权益法确认的 3.76 亿元亏损,合计减少 2025 年归母净利润 25.29 亿元,属一次性非经常性损益,对主业现金流无实质影响;2026 年一季度将因退出交易结转资本公积增加约 5.65 亿元投资收益,后续不再产生影响。 下面说说对报表科目和后续财务与业务影响的具体影响:

一、对分众财报的具体影响

(一)2025 年财报关键科目变动

1、资产负债表

长期股权投资账面价值减少 21.53 亿元,所有者权益(未分配利润)同步减少 21.53 亿元,资产负债率小幅上升,但仍处安全区间。

2、利润表

资产减值损失增加 21.53 亿元,投资收益减少 3.76 亿元,合计减少归母净利润 25.29 亿元,均计入非经常性损益,不影响主业经营利润。

毛利率、净利率等盈利指标短期下行,但主业(梯媒广告)盈利能力未受实质影响。

3、现金流量表

减值为非现金支出,不影响经营活动现金流;分众传媒的核心竞争力在于其极强的经营性现金流(梯媒回款)。退出交易收到的 7.91 亿元对价(含 4.04 亿元首付款)计入投资活动现金流入,还能改善现金流状况。

(二)2026 年财报的后续调整

2026Q1 完成退出交易后,将 5.65 亿元相关资本公积转入当期投资收益,增加归母净利润 5.65 亿元,部分对冲 2025 年减值对利润的冲击。

长期股权投资科目中 “数禾科技” 余额清零,不再按权益法确认其盈亏,未来财报不再受数禾经营波动影响。

三、其他关键影响

1、投资收益结构变化

2022-2024 年数禾为分众贡献投资收益 3.00、2.77、4.98 亿元,退出后该部分稳定收益消失,但也规避了助贷行业持续监管风险。

2、分红与估值影响

公司经营性现金流充沛,公司强调减值为一次性非经常性损益,不影响主业现金流与分红能力,高股息策略预计维持;市场更关注主业韧性,所以减值对估值冲击有限。

3、投资策略调整信号

1)数禾科技作为分众在“金融科技”领域的深度布局,曾被寄予“梯媒流量变现”的厚望。如果发生大幅减值,传递了两个信号:

流量变现路径受阻: 依靠广告流量导流至金融借贷业务的模式,在监管高压和消费疲软背景下遇到了天花板。

2)回归主业: 减值可能意味着分众管理层正在淡化非核心财务投资的影响,重新聚焦于品牌广告主场的争夺。

所以,对分众传媒而言,数禾科技的减值是“皮外伤”而非“伤筋动骨”:

短期看: 会拖累当季或当年的净利润表现,可能引发股价短期波动。

长期看: 属于利空出尽。分众的核心价值在于其线下流量的垄断地位和广告主的投放意愿。只要主营业务(分众电梯电视/海报)的毛利率和点位租金成本保持稳定,数禾科技的账面减值只是财务报表上的“数字清理”,反而有助于市场更纯粹地对分众的媒体价值进行估值。

本次减值是权益法核算下对过往累积账面收益的一次性修正,核心影响集中在 2025 年净利润与所有者权益,2026 年将通过资本公积结转部分回补利润,且不侵蚀主业现金流与分红能力。

数禾减值是分众在为过去的跨界投资“买单”,买完这笔单,分众的财报将更加健康。

下面在再按照席勒估值法来计算一下分众的估值。

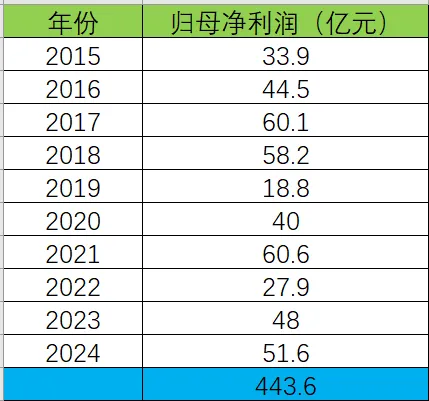

10年合计净利润443.6亿,平均每年44.4亿。2025年已过完但还没出年报,预估2025年利润55亿左右,扣除这次一次性计提的减值21亿,2025年归母净利润为34亿左右。用34亿代替2015年的33.9亿,10年利润总和仍然为443亿。按照All cash is equal的估值基础思想,仍然按无风险收益率3%左右计算,保守给予25倍的合理估值。

44.3X25=1107.5亿。

按照当年合理估值7折买入,当年合理估值150%卖出法,可买入位置为775亿。卖出位置为1660亿。