@MeowFin_Global

商业合作请联系 - garysaury@gmail.com

本文字数约为4000。

聊美股巨头财报。

1月28日盘后,七巨头之二的Microsoft和Meta同时公布财报,两家的盈利和营收都超出市场预期。那Meta这一次是咸鱼翻身了,财报出来之后大涨。但是呢,同样是财报前出现大反弹的Microsoft,惨遭滑铁卢,财报一出来,又跌回去了,熊市似乎原形毕露。那市场到底为什么会有这么不同的反应呢,这两家公司目前到底在市场上占据了什么地位,又各自面临哪些挑战,MeowFin就给各位稍微拆解一下。

Let's have a look.

01

微软掉队了?

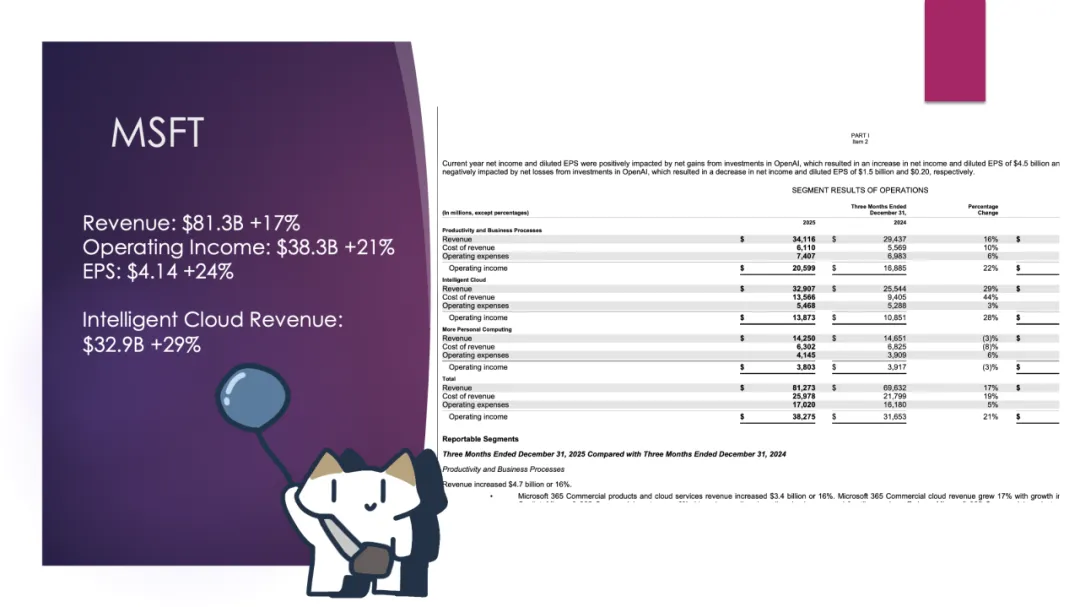

好,首先是考试不及格的Microsoft。首先从财报表现聊起,那营收有813亿美元,同比增长了16.7%。这是什么概念?相当于每天一睁眼,就有9亿美元进账。这种赚钱速度,印钞机看了都得自愧不如。在这一片繁荣背后,有一个部门的表现贡献非常大,那就是智能云业务,那这个部门的营收增长了29%,而市场最关注的重点业务指标,Azure和其它云服务,营收暴涨了39%。那看起来这不挺好的嘛,在如今这个大家都在问「AI到底能不能变现」的节骨眼上,Microsoft直接把支票甩在了桌子上,那AI不仅能变现,还能让云服务器健步如飞。

但是,要讲但是了。一方面,39%的增速还是满足不了市场的胃口,就是说这个增速本来就是应该的,没什么好吹的。但让市场更加失望的是什么呢,虽然云业务的营收稳步上升,但它的毛利率百分比竟然下降了。那这是为什么呢,财报当中的解释是,除了销售组合正在向利润率较低的Azure服务转移,还因为他们在疯狂砸钱搞AI基础设施投资。说白了,微软现在就像是一个疯狂的土木老哥,不停地盖机房、买显卡、铺光缆。虽然进账多,但买铲子的钱更多。这种增收不增利的隐忧,其实是微软在给未来的AI皇冠交重税。市场的逻辑就是你业务的增长速度如果不能跑赢支出增速,那就是很糟糕的事情,因为这就涉及到当前投入水平的合理性。

那好了,我们在看生产力部门。具体而言,生产力与业务流程部门,营收达到了341亿美元,同比增长16%,其中Microsoft 365的商业版云服务是主要推手,增长17%,但财报特别提到Microsoft 365的消费者版订阅用户持续增长,推动该细分业务增长29% ,增速更快,虽然绝对数值不高,但这也是一大亮点。至于LinkedIn,增长10%。嗯,中规中矩。看来在这个全球经济形势复杂的当下,大家在LinkedIn上互换名片、虚假寒暄的热情依然不减,毕竟商业互吹,互相糊弄,才是职场的第一生产力吧。那Dynamics 365就增长19%,也是中规中矩。并且与云业务不同,该部门的毛利率百分比是上升的,这个就得益于Microsoft 365 商业版云服务的效率提升 。

好了,轻松的部分聊完了,下面我们进入财报中比较难看的部分,就是个人计算。营收143亿美元,同比不增反降,下降了3%。首先是Windows,其实Windows表现还好吧,Windows OEM的营收增长 11% 。财报解释了一个关键原因,就是Windows 10支持结束带来的换机潮,以及库存水平保持高位 。这是一个周期性的利好。等这波换机潮过去,渠道去库存,Windows OEM还能不能保持这个增速?那就不一定了。此外,游戏业务整体下滑 6% ,最难看的是Xbox硬件营收暴跌31% ,直接就把整个给拖累了,那主要因主机销量下降。这表明主机硬件周期可能已进入寒冬。所以这一整块都不太行,这个就是财报的减分项。搜索与新闻广告收入就同比增长10%,抵消了游戏业务的下滑,但是它一块还是拉不起大局。

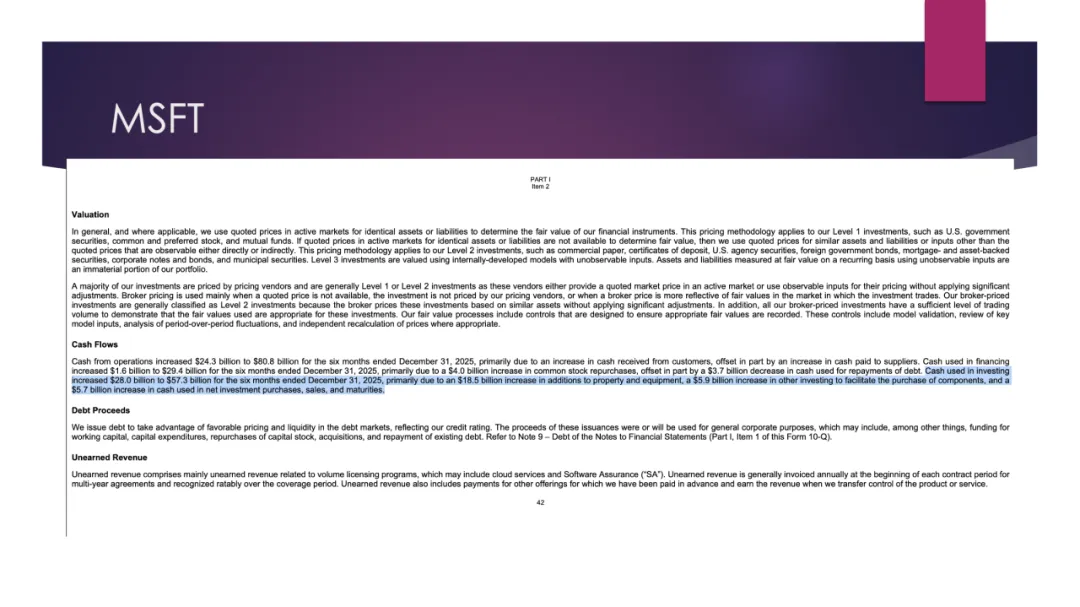

那OK,讲到这里,其实这份财报本身还是合格的,不至于很垃圾,但是这份财报中最值得投资者警惕的并非收入,而是支出的结构性变化。财报里还提到,在截至2025年12月31日的六个月内,Microsoft的「添置物业及设备」。也就是所谓的现金资本支出达到了573亿美元 。注意哦,半年573亿美元,折合每个季度接近290亿美元。这钱花到哪儿去了?除了给Nvidia送温暖吧,还花在了AI人才身上。财报里明确说,运营费用增长6%的原因是「研发投资AI人才」。这就引出了一个非常尖锐的问题,那就是Microsoft正在变得重资产化。以前的Microsoft,写份代码卖全球,那是轻资产、高利润的典范。现在的Microsoft,更像是一个电力公司或者石油公司。为了维持Azure 40%的增长,它必须像填不满的黑洞一样投入数百亿美金。此外管理层还明确表示,为了满足需求,将继续在AI基础设施上进行投资 。这意味着短期内,智能云业务的毛利率压力不会缓解。考虑到Xbox硬件31%的跌幅和设备业务的下滑 ,硬件部门短期内难有起色,增长将完全依赖软件和服务,那市场怎么可能不浮想联翩呢。

到这里各位可以看到,之前市场给Meta套的紧箍咒,所谓的资本开支,增收不增利,如今完美套在Microsoft上。那其他公司未来也会被这个理由砸吗?一定会被这个理由砸的,机构怎么可能不在每个巨头上面都用这个理由砸盘呢。而且,别忘了Microsoft是OpenAI系的,OpenAI最近本来就有很多人看淡,是吧。财报里再次确认了对OpenAI的权益法核算。这意味着,OpenAI烧的每一分钱,Microsoft都要在账面上按比例承担。这不仅仅是技术联姻,这还是利益捆绑。如果OpenAI不能持续给出令人震撼的突破,Microsoft的这份重注,就会变成财务报表上沉重的枷锁。

其实本质上是什么呢,本质上还是市场有情绪,认为之前几个季度一直高潮,把股价推上去,结果现在看来Microsoft和Meta一样,好像没什么大动静,还是在AI领域落后了,是吧。虽然公司正在推动其Copilot AI聊天机器人获得更广泛的使用,但在竞争中仍落后于谷歌和OpenAI等领先对手。此前大量依赖OpenAI模型来驱动Copilot工具,而近期则开始进行多元化布局,在编程以及Microsoft 365生产力产品中,引入了Anthropic的模型。不多元化不行了,你别说Microsoft,连OpenAI自己现在都挺吃力了,基本上大家都认为Google遥遥领先,你Microsoft还要靠它吃饭,那市场肯定就有疑虑了,所以这个没有办法。

总结一下,业绩没有大问题,主要还是Meta式的担忧,但Microsoft还有过分依赖OpenAI的问题,那么公司能不能翻身,还要看接下来能不能做出新的战略布局,尤其是它现在的AI产品,实话实说,市场认可度不高。这就和那个Meta一样,整活整半天,市场还不认。

02

META的情绪回归?

那Meta是怎么翻身的呢?上个季度大家还把Meta当垃圾来看,怎么突然这次财报之后市场就乐观了?

一句话总结,就是姿态到位,并且上个季度已经被杀过一次,市场的容忍度自然就高了。

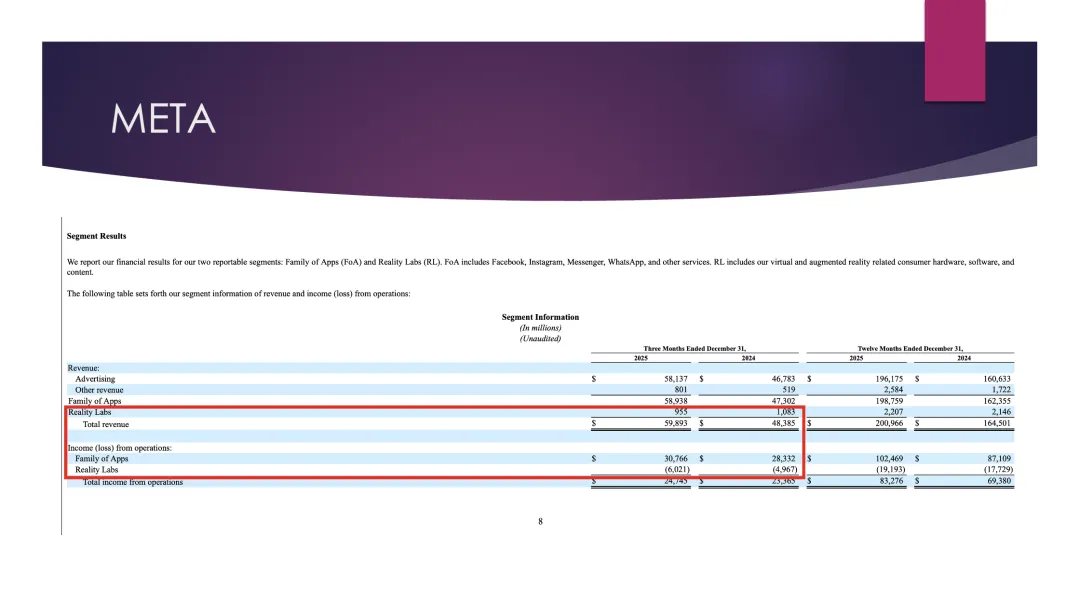

财务表现方面呢,整体业绩超预期,但成本结构大变。季度营收599亿美元,同比增长24%。全年营收突破2000亿美元大关。那主要由广告业务驱动,这个增速对于如此体量的公司而言还是非常强劲的,不到30倍的估值确实值得资金稍微拉一拉。净利润为 227.7 亿美元,同比增长9%。摊薄后每股收益为888美分,同比增长11%,显著高于市场预期的820美分。

不过细分业务表现似乎呈现出冰火两重天。首先是应用端,也就是社交媒体平台,这部分属于收入引擎,那么营收有589亿美元,同比增长25%。那应用平台的核心就是广告嘛,广告展示量也增长了18%,平均广告价格增长6%,这表明Meta在增加广告库存的同时,依然保持了定价能力,打破了量增价跌的担忧,护城河比较稳。那用户增长也是不错的,家庭日活跃用户达到了35.8亿,同比增长了7%。但另外一方面,Reality Labs,这个属于是Meta不堪回首的一个部门,就比较潦草了,季度营收仅为9.55亿美元,同比下降12%。那亏钱当然也是亏钱的,2025年亏损191亿美元。不过扎克伯格也表示,该部门的亏损将在2025年达到峰值,之后下降,毕竟元宇宙已经放弃治疗了嘛,不折腾那就可以少亏钱了,市场甚至也是非常支持的,一听到元宇宙裁掉,股价都大涨。但是呢,一方面增收是不错,但是毛利率和利润率都是下降的。运营利润率从去年同期的48%大幅下降至41%。原因是尽管收入大涨了24%,但总成本和费用暴涨了40%,这是一个不好的信号,表明公司的支出增长远快于收入增长。

另一方面,市场之前担忧的所谓的资本开支,有解决嘛?其实该怎么样还是怎么样。财报披露,2025 年全年的资本支出为 722 亿美元。并且,公司预计2026年的资本支出将达到1150亿到1350亿美元,这将是2025年水平的近两倍。这笔巨资主要用于AI基础设施,也就是数据中心和芯片等等。如此规模的CapEx将严重侵蚀未来的自由现金流,其实是需要考虑AI带来的收入增长是否能覆盖这每年千亿美元级别的折旧摊销。Meta已不再是一家轻资产的互联网公司,而是一家重资产的AI基础设施公司,虽然很多人都不是特别理解Meta非要趟这浑水,但是这就是现实情况。

2026年计划投入的1350亿美元资本支出显然是天文数字,如果AI无法在未来产生与之匹配的巨额回报,公司的利润率将面临长期的结构性下行压力,这很可能就为AI泡沫破灭后的史诗级大熊市埋下伏笔。同时,虽然本季度的自由现金流为141亿美元,但随着2026年的资本支出翻倍,自由现金流可能会大幅缩水,从而影响股票回购的力度。那为什么市场还报之以大涨呢,首先还是Reality Labs,之前元宇宙大翻车,现在找了个更稳当的新故事,就是智能眼镜。其次,砸钱过于夸张,夸张到感化了市场,意思就是说,上千亿都砸下去了,一定会出东西的吧。现在市场在琢磨这个问题,那么在它被证伪之前,股价都能涨。

04

资本开支下的狂欢?

基于巨头公司披露的惊人资本支出计划——光这两家合计一年可能要砸下近 2000 亿美元用于 AI 基础设施,这势将为产业链上下游带来了巨大的溢出效应。

巨头的支出主要流向了以下三个核心领域:

A. 核心铲子商(Compute & Networking)

这是最直接的资金去向。

Nvidia (NVDA): 毫无疑问的头号受益者。Meta 和微软支出的 60%-70% 最终都流进了黄仁勋的口袋。

Broadcom (AVGO) / Marvell (MRVL): 既然 Meta 和微软都在搞自研芯片(如 Meta 的 MTIA,微软的 Maia),这就利好博通和 Marvell 这种提供 ASIC 定制设计服务(Custom Silicon)和高速互连技术的公司。

Arista Networks (ANET): 更多的 GPU 意味着更复杂的集群。AI 数据中心需要极高带宽的以太网交换机,Arista 是 Meta 和微软的核心供应商。

B. 散热与电力管理(Power & Cooling)

随着 GPU 功耗爆炸(Blackwell 架构功耗更高),传统的风冷搞不定了,液冷和电力管理成为刚需。

Vertiv (VRT): 数据中心散热(特别是液冷)和电源管理的龙头。只要建数据中心,就绕不开它。

Eaton (ETN) / Schneider Electric: 提供变压器、配电设备。由于电网升级缓慢,这些电气基础设施供不应求。

C. 存储(Memory)

AI 训练对 HBM(高带宽内存)的需求是无底洞。

Micron (MU) / SK Hynix: 每一个 H100/H200/Blackwell GPU 都需要搭配昂贵的 HBM 内存。

只要巨头还在疯狂扩建基础设施,手里有“现成电力和机位”的公司就拥有极高的议价权。不过这属于高beta策略,波动性会远高于买入巨头本身。