一、财务分析的本质:破解“企业密码”

财务报表是商业活动的货币化呈现,每一组数字背后都隐藏着企业经营的真实故事。财务分析的本质,正是对这些“企业密码”进行系统解密的过程:

理解过去:评估历史经营成果与得失

诊断现在:判断当前财务状况与健康度

预见未来:预测发展趋势与潜在风险

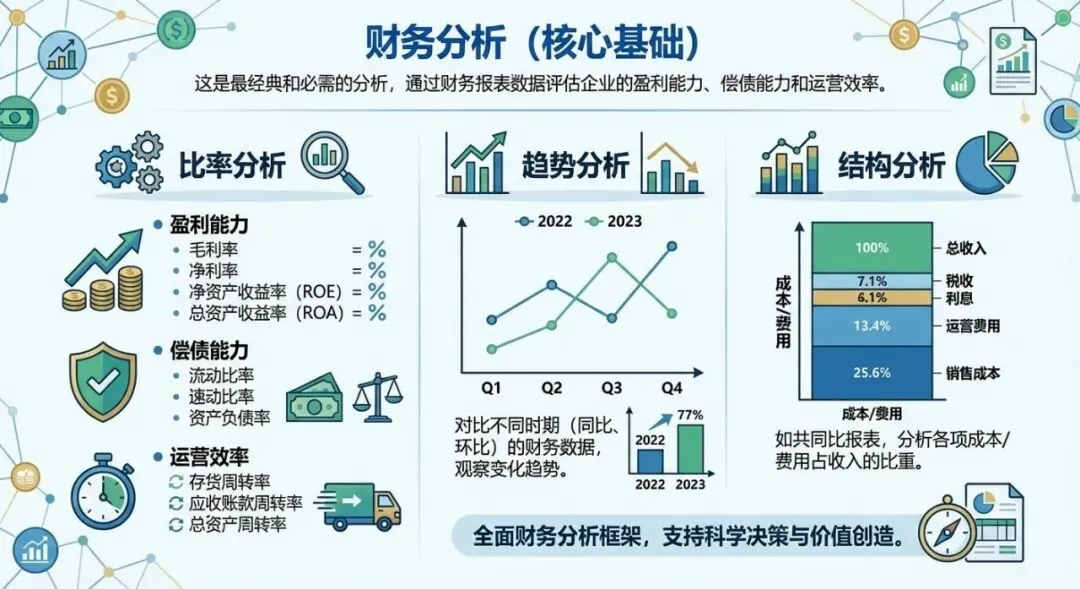

这是最经典和必需的分析,通过财务报表数据评估企业的盈利能力、偿债能力和运营效率。

比率分析:

盈利能力:毛利率、净利率、净资产收益率(ROE)、总资产收益率(ROA)。

偿债能力:流动比率、速动比率、资产负债率。

运营效率:存货周转率、应收账款周转率、总资产周转率。

趋势分析:对比不同时期(同比、环比)的财务数据,观察变化趋势。

结构分析:如共同比报表,分析各项成本/费用占收入的比重。

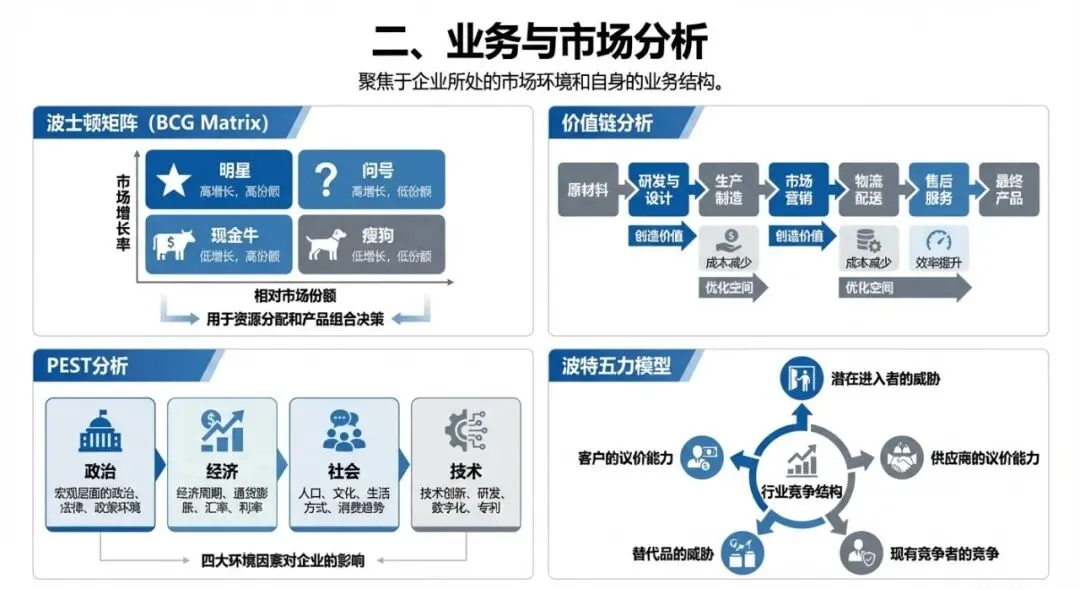

聚焦于企业所处的市场环境和自身的业务结构。

波士顿矩阵(BCG Matrix): 将产品分为“明星、现金牛、问号、瘦狗”四类,用于资源分配和产品组合决策。

价值链分析: 分析从原材料到最终产品的各个环节,识别哪些环节创造价值、哪些存在优化空间(如成本、效率)。

PEST分析: 从宏观层面分析政治、经济、社会、技术四大环境因素对企业的影响。

波特五力模型: 分析行业竞争结构,包括现有竞争者、潜在进入者、替代品威胁、供应商议价能力、客户议价能力。

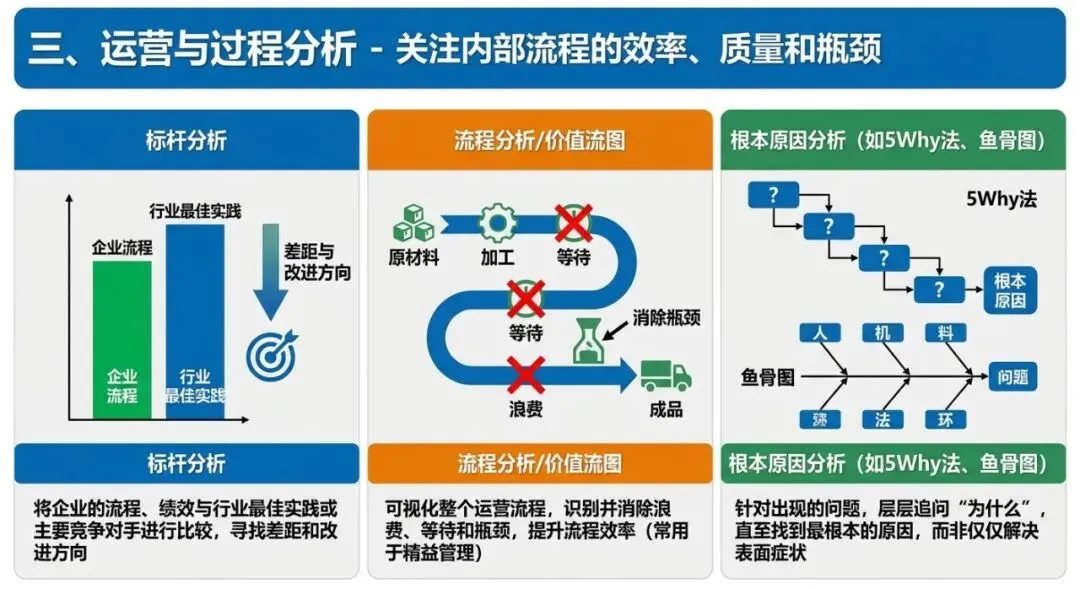

③运营与过程分析

关注内部流程的效率、质量和瓶颈。

标杆分析(Benchmarking): 将企业的流程、绩效与行业最佳实践或主要竞争对手进行比较,寻找差距和改进方向。

流程分析/价值流图: 可视化整个运营流程,识别并消除浪费、等待和瓶颈,提升流程效率(常用于精益管理)。

根本原因分析(如5Why法、鱼骨图): 针对出现的问题,层层追问“为什么”,直至找到最根本的原因,而非仅仅解决表面症状。

④客户与战略分析

从客户价值和公司整体战略视角出发。

客户细分与生命周期价值分析: 将客户分组,分析不同群体的贡献度及获取、维系成本,聚焦高价值客户。

平衡计分卡(BSC): 一个战略管理框架,从财务、客户、内部流程、学习与成长四个平衡的维度设定目标并衡量绩效,确保战略落地。

SWOT分析: 综合评估企业内部的优势与劣势,以及外部的机会与威胁,从而形成战略组合(SO、ST、WO、WT战略)。

⑤数据驱动分析

在现代经营中愈发重要,依赖于大数据和统计工具。

预测分析: 利用历史数据和统计模型(如时间序列分析、回归分析)预测未来的销售额、需求量等。

敏感性分析/情景分析: 测试关键变量(如价格、成本、增长率)的变化对经营结果(如利润)的影响,用于风险评估和预案制定。

客户行为分析: 通过数据挖掘,分析客户购买路径、偏好和流失原因,用于精准营销和产品推荐。

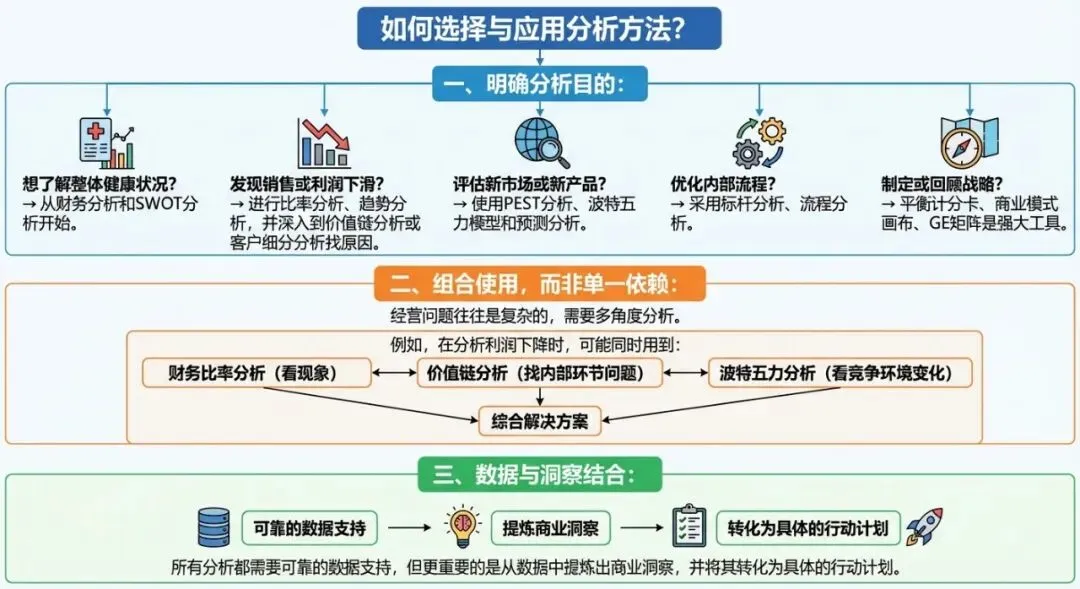

明确分析目的:

想了解整体健康状况? → 从财务分析和SWOT分析开始。

发现销售或利润下滑? → 进行比率分析、趋势分析,并深入到价值链分析或客户细分分析找原因。

评估新市场或新产品? → 使用PEST分析、波特五力模型和预测分析。

优化内部流程? → 采用标杆分析、流程分析。

制定或回顾战略? → 平衡计分卡、商业模式画布、GE矩阵是强大工具。

组合使用,而非单一依赖: 经营问题往往是复杂的,需要多角度分析。例如,在分析利润下降时,可能同时用到财务比率分析(看现象)、价值链分析(找内部环节问题)、以及波特五力分析(看竞争环境变化)。

数据与洞察结合: 所有分析都需要可靠的数据支持,但更重要的是从数据中提炼出商业洞察,并将其转化为具体的行动计划。

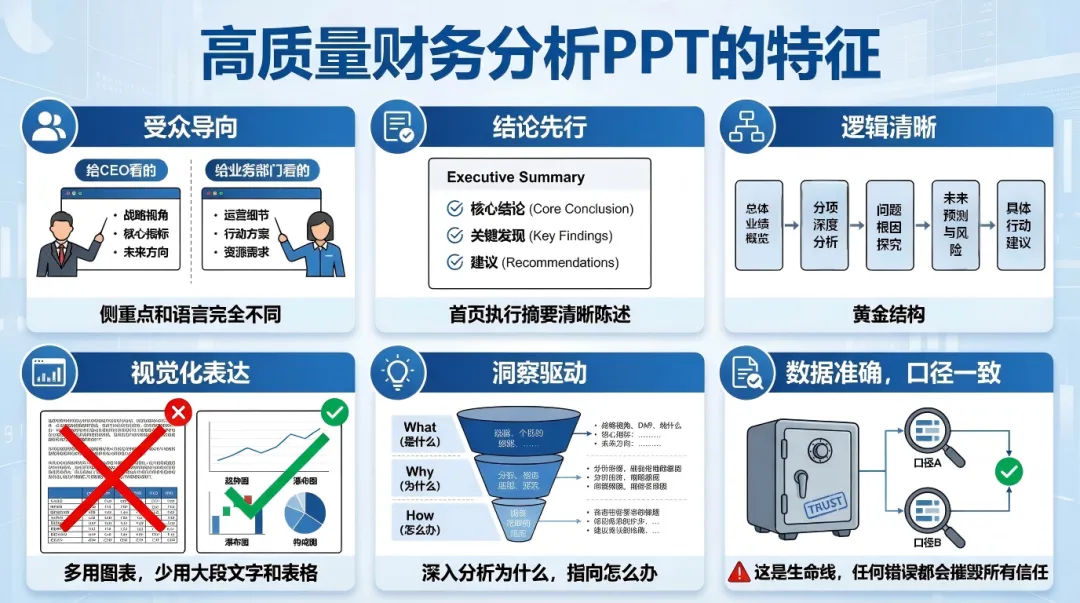

一份报告应具备以下特征:

受众导向:给CEO看的和给业务部门看的,侧重点和语言完全不同。

结论先行:首页执行摘要(Executive Summary)清晰陈述核心结论、关键发现和建议。

逻辑清晰:通常遵循“总体业绩概览 → 分项深度分析(收入、利润、成本、现金流)→ 问题根因探究 → 未来预测与风险 → 具体行动建议”的黄金结构。

视觉化表达:多用图表(趋势图、瀑布图、构成图),少用大段文字和数据表格。让数据自己“说话”。

洞察驱动:不止于描述“是什么”(What),更深入分析“为什么”(Why),并指向“怎么办”(How)。

数据准确,口径一致:这是生命线,任何错误都会摧毁所有信任。