报告摘要

本报告基于“车300‘快定价’系统”在2025年处理的数百万级车辆鉴定与评估数据分析而来。该系统深度融合车况检测、历史维修、出险记录等多维数据,通过标准化的远程车况鉴定与高精度OCR技术,为金融机构提供高效、可靠的车辆价值判定依据与市场趋势洞察。

市场概览:政策驱动全链激活,新能源步入置换爆发期

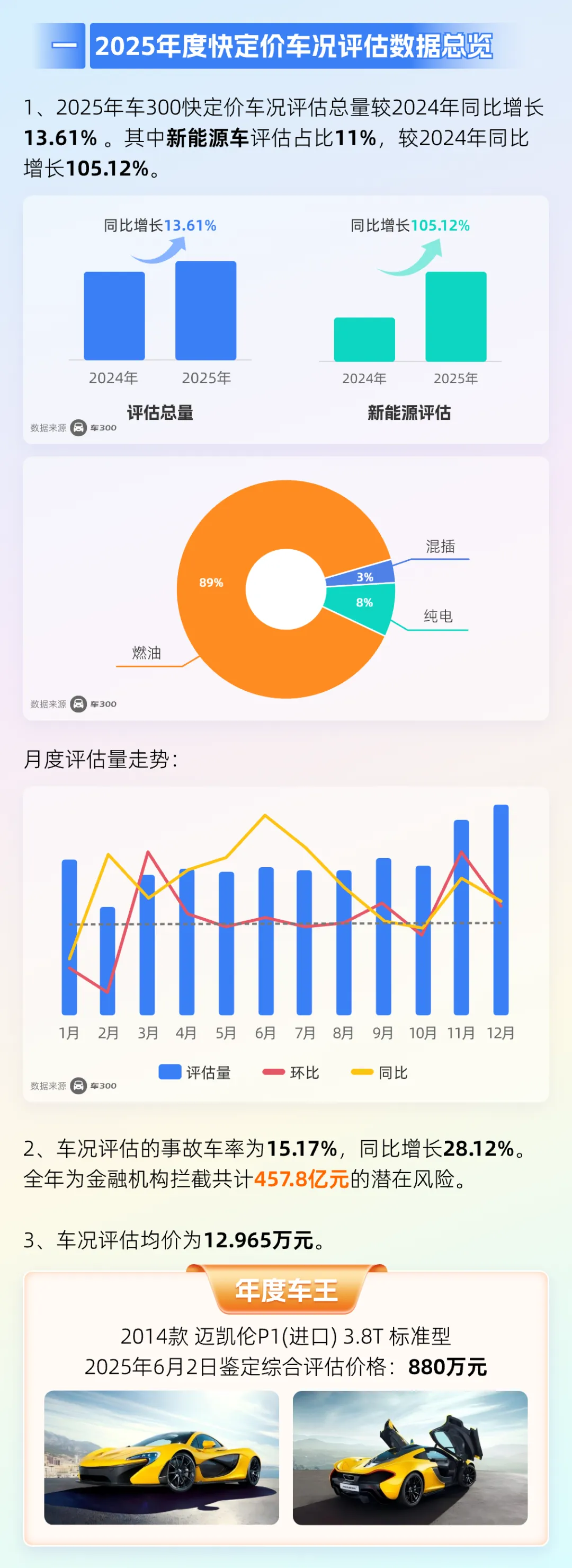

2025年,在全国性“以旧换新”政策的驱动下,汽车置换链条被有效激活。根据“车300‘快定价’系统”2025年的真实评估数据洞察,新能源汽车占比已快速攀升至11%,同比激增105.12%。这一系统性的结构性变化表明,新能源二手车正成为金融业务中一个规模化、不可忽视的资产类别。

伴随早期车型进入集中置换期,如何对其进行精准残值评估与风险定价,不再是前瞻性课题,而已成为金融机构与车商面临的实际、紧迫的业务需求,并由此构成了金融需求增长的新核心领域。

随着市场活跃度提升,车况复杂性同步增加。“车300‘快定价’系统”2025年评估车辆中的事故车率为15.17%,同比上升28.12%。事故车率的明显攀升,与车龄结构变化、检测技术精度提升等因素有关。也反映出在旺盛交易需求下,市场车况的复杂性。

这一数据直接转化为金融风控的实际价值——全年“车300‘快定价’系统”累计为合作金融机构拦截了高达457.8亿元的潜在高风险资产。在汽车金融业务中,标准化的车况鉴定,是将非标二手车转化为可定价、可融资的标准化资产的关键一步。

2025年,二手车市场正加速迈向万亿规模。银行凭借显著的资本成本优势积极入局,金融已成为驱动市场增长的关键引擎。同时,二手车因其高性价比和低贬值率,正成为越来越多年轻人的首购选择,满足了理性消费时代下多元、分层的市场需求。

基于车300“快定价”的数据洞察,客户来源与类型日趋丰富,印证了金融渗透率的持续深化。本报告将通过不同价格区间的高频评估车型榜单,精准刻画各预算层级消费者的真实偏好,旨在为从业者提供前瞻性的决策参考与市场洞察。

报告显示,全年评估车辆均价为12.965万元,锚定了当前流通主力的价值区间,为市场交易提供了核心参考。

基础普惠需求(5万元以下):五菱宏光MINI EV作为入门级电动代步车,已形成极高的市场保有量与惊人的流通速率,对应着小额、高频、流程极简的普惠金融需求。

主力稳定需求(5万—10万元):本田思域、大众系车型等经典合资家轿凭借稳定的产品力和低使用成本,体现经济型轿车在二手车市场持续稳定的需求,需要高度标准化的金融方案与之匹配。

升级多元需求(10万—20万元):坦克300、特斯拉Model3、宝马5系等车型同列榜单,需求多元。金融产品需考虑设计差异化的产品方案。

高端及创新需求(20万元以上):除BBA传统豪华品牌外,小米SU7作为上市仅一年的车型迅速跻身热门榜单,其市场热度与早期用户的置换行为可见一斑,反映了市场对新兴品牌的接受度,也提示了智能化新能源车险产品研发的需求加速。

赛道格局:头部品牌主导新能源价值体系

新能源二手车评估榜单清晰显示,凭借更早的市场布局与深厚的存量基础,特斯拉、理想和比亚迪领跑了主要的市场关注与流通份额。其中,特斯拉多款车型位居前列,印证了其作为电动汽车价值标杆的地位;理想系列车型集体上榜,反映了市场对增程式路线的认可;比亚迪则凭借秦PLUS等车型,展现了在主流市场的统治力。

与此同时,五菱宏光、小米和宝马也凭借各自的差异化优势,在榜单中稳步跻身。例如,五菱宏光MINI EV定义了微型电动市场的流通范式。它们共同构成了当前市场多元的品牌格局。

这份榜单表明,新能源二手车的价值体系正快速围绕技术领先、口碑扎实的头部品牌建立,这标志着在二手车金融评估中,“品牌”已跃升为核心估值维度。金融机构的风控模型与产品定价必须直面这一根本性转变,并将电池健康度(SOH)等直接决定品牌价值与车辆残值的关键指标,深度整合进评估体系。

区域洞察:流转路径清晰,指向区域性金融策略

广东省的评估总量遥遥领先,与当地发达的汽车消费与金融市场环境一致。四川、浙江、河南、江苏等人口与经济大省也位列前茅。

城市层面,成都、贵阳、重庆、昆明等西南地区核心城市位居前列,反映出车源从高线、沿海地区向中西部高效流转的路径。

对于金融机构而言,这一流转路径直接指明了差异化的区域性业务机会:在车源流出的沿海高地(如广东),应重点发展面向车商的、基于库存融资的供应链金融,以促进车源整合与周转;在车源流入的潜力市场(如西南核心城市),则应加强面向终端消费者的零售金融服务,以释放消费需求。区域策略需依此动态“因流而动”,实现精准布局。

车辆画像:勾勒高流通性优质资产典型特征

评估数据从多维度勾勒出当前流通体系中最活跃、最受青睐的车辆画像,这实质上定义了金融机构最优质的潜在资产标的:

价格与品牌:核心区间为5万-10万元(占比35%),合资品牌车辆占比57%。

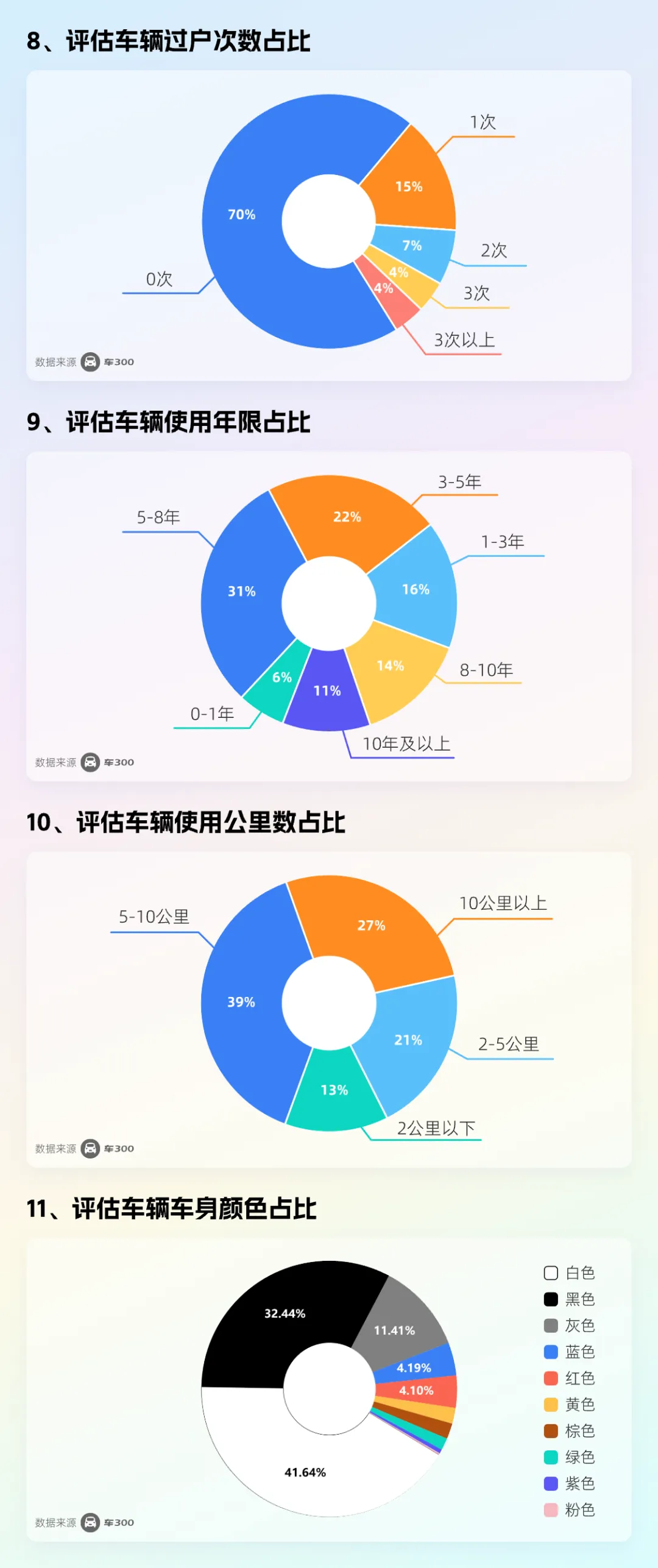

权属与车龄:高达70%的车辆为0次过户的“一手车”,车龄以5-8年(占比31%)为主。

使用与偏好:行驶里程以5万-10万公里最为常见(39%)。车身颜色选择上,白色(41.64%)和黑色(32.44%)成为绝对主流。

这份画像正是“以旧换新”政策催生出的优质一手车源典型代表,车况透明、权属清晰,兼具实用性和大众审美,是金融业务最青睐的资产类型。

总结:在结构性变革中,定义评估的新价值

2025年,中国二手车市场的金融需求增长,已深度绑定于 “政策牵引、能源结构转变、车况复杂度提升”三大核心结构性因素。“车300‘快定价’系统”的评估数据清晰地揭示了“总量增长、结构蜕变”的年度特征:新能源占比跨越临界点,事故车风险显性化,跨区域流转常态化。这一切都表明,专业、标准的车况评估已成为金融安全介入市场的核心基础设施。

面对不可逆的结构性变革,金融机构需从三个维度革新能力体系:

评估能力专业化:必须建立或引入针对新能源车“三电”系统的专业评估能力,以应对其爆发性增长带来的独特定价与风控挑战。

金融产品精细化:必须依据不同价格区间、品牌梯队、车源属性所呈现的差异化风险与收益特征,设计分层、精准的金融产品。

展业策略区域化:必须关注车源“从沿海向内地”跨区域流转的动态,在流出地发展供应链金融,在流入地加强零售金融,实施因“流”而动的差异化策略。