全球能源价格走势分析报告(2026年1月)

赵君陶

(中能传媒能源安全新战略研究院)

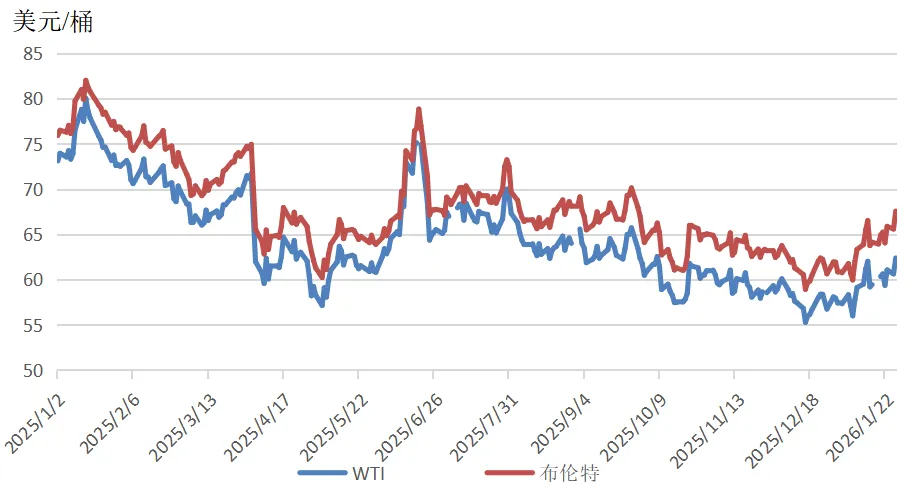

国际原油市场:1月,国际原油价格震荡上行。市场对供应过剩的担忧挥之不去,全球经济低增长导致石油需求增长缺乏足够支撑,虽然美国针对委内瑞拉、伊朗以及格陵兰岛的相关行动推升地缘政治风险溢价,但欧美原油期货整体涨幅仍然受限。截至1月27日,WTI、布伦特原油期货价格分别收于62.39美元/桶、67.57美元/桶,月环比分别上涨9.96%、11.43%。

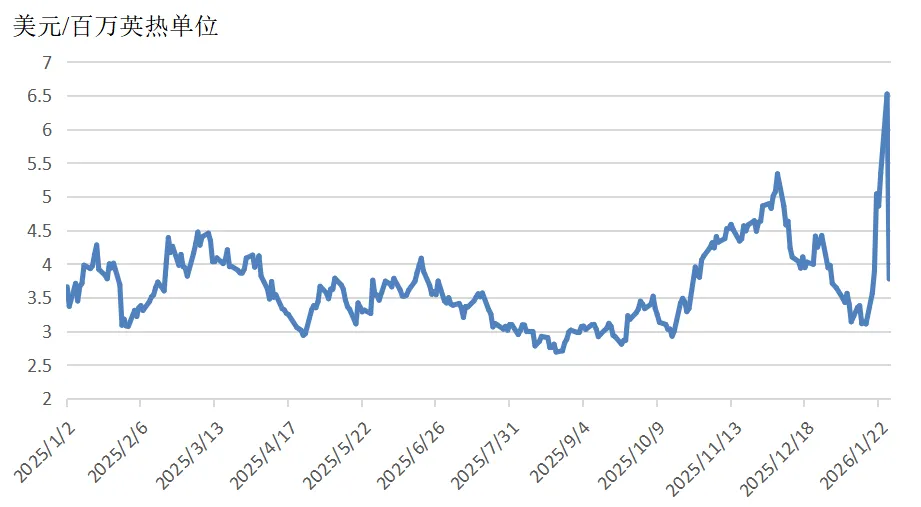

国际天然气市场:1月,全球天然气市场价格整体呈上行走势。受寒潮影响,美国多州气温骤降,导致部分地区油井冻结,天然气产量降至2年来最低水平,叠加天然气库存降幅远超预期的因素助推,美国天然气价格一度飙升至6美元/百万英热单位以上。美国天然气价格的暴涨,也带动欧洲及东北亚天然气期货价格提升,形成跨区域的价格传导效应。截至1月27日,美国Henry Hub天然气主力合约收于3.776美元/百万英热单位,月环比下降4.24%;TTF天然气期货主力合约收于38.761欧元/兆瓦时,月环比上涨37.96%;普氏日韩LNG(JKM)期货价格收于11.35美元/百万英热单位,月环比上涨16.77%。

国际煤炭市场:1月,国际煤炭价格小幅震荡上行。中国煤炭价格的阶段性回暖,印尼煤炭供应收紧,地缘局势紧张导致能源供应风险溢价上升,原油、天然气等替代性能源价格上涨,共同推动煤价上调。截至1月27日,澳大利亚纽卡斯尔港煤炭期货价格报收于108.8美元/吨,月环比上涨0.79%;南非理查兹港煤炭期货价格报收于89.1美元/吨,月环比上涨3.07%;欧洲鹿特丹港煤炭期货价格报收于98.5美元/吨,月环比上涨3.47%。

2026年初,国际油价低位开局。“欧佩克+”持续释放产能,市场对供应过剩的担忧挥之不去;全球经济可能面临长期低增长的风险,石油需求增长缺乏足够支撑。虽然美国针对委内瑞拉、伊朗以及格陵兰岛的相关行动推升地缘政治风险溢价,欧美原油期货震荡上行,但整体涨幅仍然受限。

1月3日凌晨,委内瑞拉总统马杜罗被美军抓获并带离,美国总统特朗普随后表示,美国将强势介入委内瑞拉的石油产业,允许美国大型石油公司进入委内瑞拉修复基础设施。作为石油资源大国,委内瑞拉已探明储量约3030亿桶,占全球总量的17%,位居世界首位。不过,其原油多为高硫重质、超重质原油,API度(美国石油学会制订的用以表示石油及石油产品密度的一种量度)多低于20,需特殊加工与稀释剂调配才能管输和炼制,开采成本显著高于常规轻质原油。委内瑞拉也是欧佩克的成员国,其原油产量约占全球原油总产量的1%。在美国对其展开制裁后,该国暂时被排除在了减产或增产的行列之外。目前,委内瑞拉原油产量在90万~110万桶/日之间,其中约80万桶/日原油用于出口。从历史数据来看,委内瑞拉原油产量峰值为1997年的340万~350万桶/日,最低值为2020年的40万桶/日。受美国制裁与油轮封锁影响,2025年12月,委内瑞拉原油出口量环比下滑28万桶/日,至55万桶/日。航运数据追踪公司克普勒(Kpler)分析预测,如果美国维持封锁到2月,委内瑞拉的产量可能下降20万桶/日,至70万桶/日以下。随着地缘紧张局势的升级,原油供应收缩风险溢价提升,但需求偏弱难以支撑油价上升。

委内瑞拉变局发生后,“欧佩克+”核心成员国重申维持石油市场稳定的承诺,确认将保持当前的石油产量政策稳定至2026年第一季度。1月4日,“欧佩克+”8个主要产油国决定,维持2025年11月初制定的产量计划,在2026年2月和3月继续暂停增产,产量与2025年12月保持相同。“欧佩克+”指出,当前全球原油库存水平仍处于相对低位,尽管2025年油价预计下跌逾18%,创疫情以来最大年度跌幅,但供需总体保持平衡。同时,“欧佩克+”强调,每日165万桶的自愿减产措施可根据市场变化逐步、部分或全部恢复,灵活性仍是其核心策略。

受上述因素共同影响,1月5日,欧美原油期货价格小幅上涨。WTI原油期货价格收于58.32美元/桶,涨幅达1.74%;布伦特原油期货价格收于61.76美元/桶,涨幅1.66%。随后,摩根士丹利最新报告称2026年上半年全球原油市场可能出现约300万桶/日的供应过剩,以及美国称已和委内瑞拉达成20亿美元石油交易等信息导致市场情绪明显转弱,欧美原油期货价格连续2个交易日下跌,且WTI原油期货价格跌幅均在2%以上。

随后,受中东、俄乌地缘政治风险持续升温影响,国际原油期货价格强势反弹。8日,美国在大西洋扣押了两艘与委内瑞拉有关的运油轮,其中一艘悬挂俄罗斯国旗;一艘驶往俄罗斯的油轮在黑海遭无人机袭击。两起事件令市场重新评估原油运输与制裁风险,风险溢价迅速升温。9日,伊朗全国性示威抗议活动蔓延至首都德黑兰,局势骤然紧张,伊朗在全国范围内实施了网络管制。此外,美国总统特朗普宣布取消与伊朗官员的所有会晤,释放出强硬对抗性的外交信号。与此同时,一艘美国航空母舰及三艘护卫舰正逼近中东,引发市场对伊朗原油生产和出口稳定性的担忧。欧美原油期货连续5个交易日上涨至近3个月的高点,欧美原油期货价格累计涨幅均超过10%。1月14日,WTI原油期货价格收于62.02美元/桶,涨幅达1.42%;布伦特原油期货价格收于66.52美元/桶,涨幅1.60%。

14日,特朗普称伊朗已停止镇压示威者,美方将“拭目以待,观察事态发展”,被视为美国暂缓对伊朗采取潜在军事回应的信号,直接削弱了地缘政治风险溢价。与此同时,美国拟加征更多关税的预期持续发酵,加剧了市场对全球经济放缓及原油需求走弱的担忧。在需求偏弱和供应过剩隐忧的叠加影响下,欧美原油期货价格大幅回调4%以上,WTI原油期货价格回落至60美元/桶以下。

1月下旬,哈萨克斯坦部分油田暂时停产,美国加强对伊朗施压,美国和欧洲就格陵兰岛问题紧张关系缓解,极端寒潮导致美国原油日产量减少约25万桶及墨西哥湾沿岸原油出口受阻,上述因素引发市场对原油供应阶段性收紧的担忧,WTI原油期货价格再次震荡上行至60美元/桶以上。

1月21日,国际能源署(IEA)发布的最新月度报告显示,由于全球原油需求前景有所改善,IEA将2026年全球原油需求增长预期从此前的86万桶/日上调至93万桶/日,略高于2025年85万桶/日增幅。IEA指出,2026年全球原油需求增长将全部来自非经合组织国家,全球经济前景改善与原油价格低位成为需求提升的核心支撑因素。在供应端,IEA同步上调2026年全球原油供应增长预期至250万桶/日,此前预期为240万桶/日,2025年全球原油供应增长为300万桶/日。2025年12月全球原油供应环比下降35万桶/日,IEA认为这一变化继续削弱了2025年初以来形成的市场过剩格局,但同时警告,随着炼油厂进入季节性检修期,原油需求将同步回落,若要实现市场供需再平衡,仍需进一步削减原油产量。2025年12月,“欧佩克+”原油总产量环比下降2万桶/日,俄罗斯产量增加被中东多国产量下滑完全抵消;非“欧佩克+”国家供应减少25万桶/日,主要受生物燃料产量季节性回落影响。“欧佩克+”已决定2026年第一季度暂停增产计划,全年该联盟预计新增120万桶/日供应,非“欧佩克+”国家预计新增130万桶/日供应。

截至1月27日,WTI、布伦特原油期货价格分别收于62.39美元/桶、67.57美元/桶,月环比分别上涨9.96%、11.43%,相较于2025年同期的73.17美元/桶、77.08美元/桶,分别下降14.73%、12.34%。

图1 WTI和布伦特原油价格走势

12月,规上工业原油产量1780万吨,同比下降0.6%;日均产量57.4万吨。12月,我国原油进口量为5597万吨,同比增长17.4%。

1—12月,规上工业原油产量21605万吨,同比增长1.5%。前12个月,我国原油累计进口量为57773万吨,同比增长4.4%。

(数据来源:国家统计局)

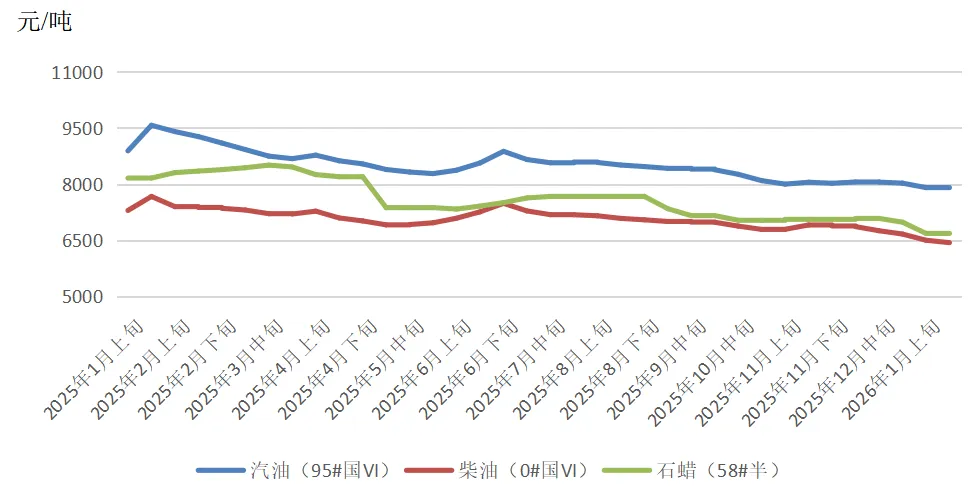

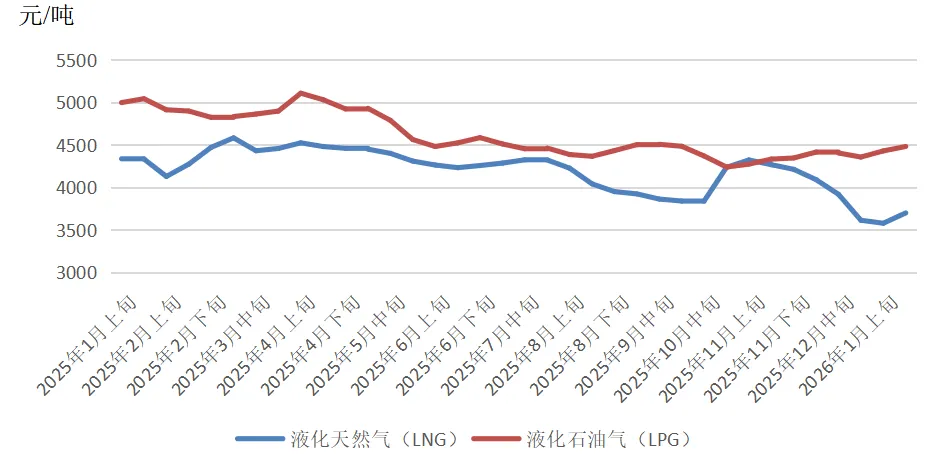

图2 全国石油市场价格变化情况

1月,美国天然气价格先降后升。1月上中旬,美国大部分地区气温上升、采暖用气需求下降,天然气产量表现强劲,美国地下储气库库存30650亿立方英尺(1月16日当周)、高于5年均值6.1%,得克萨斯州主要终端发生故障,LNG工厂进气量相应减少,出口量跌至近期低位,在上述利空因素主导下,美国天然气价格大幅下降。1月16日,美国Henry Hub天然气价格收于3.109美元/百万英热单位,月环比下降21.05%。1月下旬,受寒潮影响,美国多州气温骤降,导致部分地区油井冻结,天然气产量降至2年来最低水平,且LNG出口量周环比增长近12%,呈现美国本土采暖需求与LNG出口需求抢购资源的局面,叠加天然气库存降幅远超预期的因素助推,美国天然气价格一度飙升至6美元/百万英热单位以上。1月26日,美国Henry Hub天然气价格收于6.522美元/百万英热单位,为2022年12月以来的最高水平,相较于1月初暴涨79.13%。此次价格飙升不仅影响美国本土市场,也进一步带动欧洲及东北亚天然气期货价格提升,形成跨区域的价格传导效应。由于欧洲和亚洲市场高度依赖美国LNG出口,且同样遭遇寒流侵袭,受低温刺激需求影响,欧洲天然气期货价格一周内飙升超过18%,东北亚LNG期货价格年内涨幅达16%。

截至1月27日,美国Henry Hub天然气主力合约收于3.776美元/百万英热单位,月环比下降4.24%,相较于2025年同期的3.69美元/百万英热单位,上涨2.33%。

图3 美国Henry Hub天然气价格走势

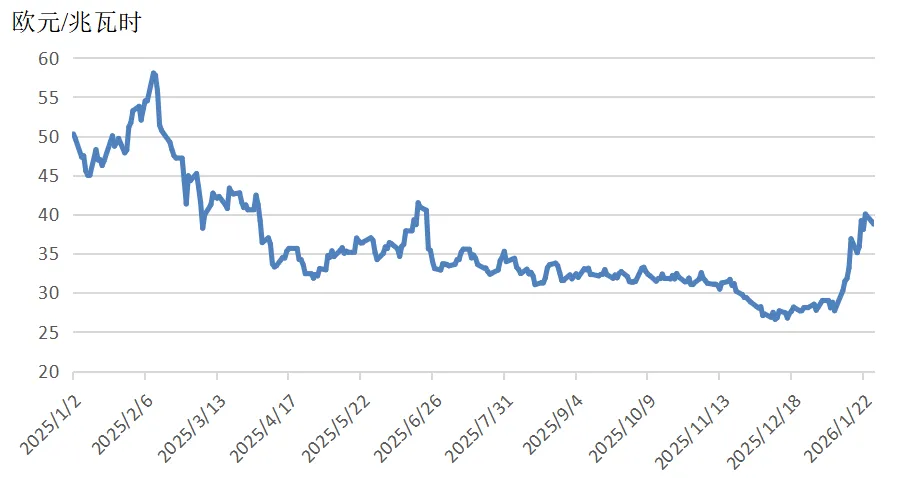

1月,欧洲天然气价格震荡上行。1月上旬,西北欧地区天气较为温和,可再生能源发电出力稳定,下游需求维持平稳。虽然库存大幅下降至55.54%,较上年同期下跌19.51%、较5年均值水平下跌21.42%,且冬季库存消耗速率加快,但供应端增幅明显,其中LNG供应量增加8.7%,北海管道气供应量增加1.0%,上述因素共同推动西北欧天然气价格小幅震荡。1月9日,TTF天然气期货价格震荡收于28.374欧元/兆瓦时,相较于月初下跌2.17%。1月中下旬,随着首场强寒流来袭,供暖用气需求大幅提升,地下储气库库存下降至46.18%(截至1月23日),显著低于5年来63%的平均水平。与此同时,中东地缘政治风险走高,美欧因格陵兰岛问题存在关系恶化风险。欧洲自减少俄罗斯天然气进口后,对美国LNG的依赖度显著提升。美国已经成为其LNG进口第一大来源国。2025年,美国LNG占欧洲总进口量的57%。市场担忧美国缩减LNG供应引发缺口,加之美国因冬季风暴LNG供应减少,恐慌情绪叠加,共同推动欧洲天然气价格大幅上涨,甚至一度飙升至40欧元/兆瓦时以上。1月23日,TTF天然气期货价格收于40.039欧元/兆瓦时,相较于月初上涨38.05%。随后,受2月天气预期转暖影响,欧洲天然气价格有所回落。

截至1月27日,TTF天然气期货主力合约收于38.761欧元/兆瓦时,月环比上涨37.96%,相较2025年同期的47.862欧元/兆瓦时,下降19.02%。

图4 欧洲TTF天然气价格走势

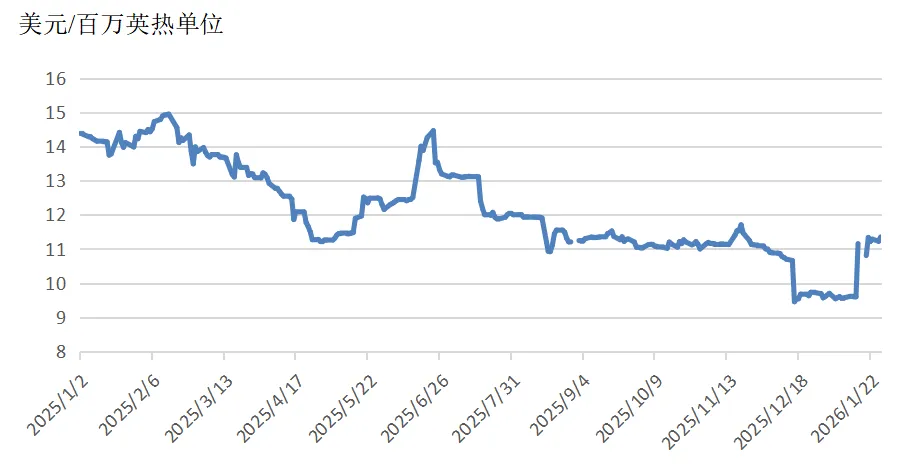

1月,东北亚天然气价格先平后升。1月上中旬,虽然东北亚地区气温下降,区内部分国家涌现采购需求,但东北亚整体资源供应充裕,下游终端需求提振缓慢,普氏日韩LNG(JKM)期货价格在9.54~9.7美元/百万英热单位之间小幅震荡。1月中下旬,受寒潮侵袭影响,东北亚气温骤降,取暖用气大幅提振,叠加美伊地缘政治紧张局势、美国LNG减产进而影响LNG出口、欧洲天然气价格大幅攀升、欧亚资源竞争加剧因素影响,东北亚天然气价格快速上涨至11美元/百万英热单位以上。

截至1月27日,普氏日韩LNG(JKM)期货价格收于11.35美元/百万英热单位,月环比上涨16.77%,相较2025年同期的14.02美元/百万英热单位,下降19.04%。

图5 普氏日韩LNG(JKM)价格走势

12月,规上工业天然气产量230亿立方米,同比增长5.1%;日均产量7.4亿立方米。12月,我国进口天然气1345万吨,同比增长17.1%。

1—12月,规上工业天然气产量2619亿立方米,同比增长6.2%。前12个月,我国累计进口天然气12787万吨,同比下降2.8%。

据国家发展改革委公布的《2025年12月份全国天然气运行快报》,2025年12月,全国天然气表观消费量385.7亿立方米,同比增长1.9%。2025年,全国天然气表观消费量4265.5亿立方米,同比增长0.1%。

(数据来源:国家统计局)

图6 全国天然气市场价格变化情况

1月上旬,国际煤炭价格小幅震荡。虽然气温下降,供暖用煤需求增加,但库存较为充足,中日韩采购需求增加有限,澳大利亚煤炭市场表现略显低迷,上述因素共同推动澳大利亚煤炭期货价格维持在107美元/吨左右小幅震荡。欧洲方面,气温较为温和,取暖需求不及预期,且可再生能源发电较为稳定,天然气供应稳定,抑制了煤炭消费需求,欧洲煤炭期货价格维持在97~99美元/吨之间震荡。南非煤炭市场交易清淡,印度对进口海运煤的采购意愿低迷,但持续的铁路和港口运输限制对南非现货供应带来影响,南非理查兹港煤炭期货价格维持在86~88美元/吨之间小幅震荡。

1月中下旬,尽管需求侧暂未出现爆发性增长,但新南威尔士州在暴风雨天气扰动下供应偏紧,且澳大利亚市场可流通的即期现货资源有限,叠加中国国内煤炭价格的阶段性回暖以及印尼煤炭供应收紧,共同支撑澳大利亚煤炭价格上涨至109美元/吨以上。欧洲地区耗煤需求较为有限,但天然气价格上涨提振了煤炭在电力行业中的相对竞争力,从而支撑欧洲煤炭期货价格。此外,中东、俄乌地缘局势紧张导致能源供应风险溢价上升,使得包括煤炭在内的所有能源品种价格获得支撑,欧洲煤炭期货价格维持在98美元/吨左右震荡。南非方面,由于印度买家询盘稳步增加,印尼、澳大利亚等地区的竞争性煤炭供应趋紧,限制了替代煤炭的流动等因素影响,理查兹港期货价格小幅上调至89美元/吨以上。

截至1月27日,澳大利亚纽卡斯尔港煤炭期货价格报收于108.8美元/吨,月环比上涨0.79%,相较2025年同期的114.55美元/吨,下降5.02%;南非理查兹港煤炭期货价格报收于89.1美元/吨,月环比上涨3.07%,相较2025年同期的99美元/吨,下降10.00%;欧洲鹿特丹港煤炭期货价格报收于98.5美元/吨,月环比上涨3.47%,相较2025年同期的109.1美元/吨,下降9.72%。

图7 国际煤炭期货价格走势

据俄罗斯联邦统计局数据,2025年11月,俄罗斯煤炭产量为3796.4万吨,同比增长0.1%,环比增长1.9%。2025年1—11月,俄罗斯煤炭产量累计为3.89亿吨,较上年同期增长0.1%。价格指数中心的数据显示,2025年11月,俄罗斯煤炭出口1750万吨,与9月和10月的出口量相当,而与上年同期相比则增长了13%。2025年1—11月,俄罗斯煤炭出口量达到1.874亿吨,较上年同期增长4.2%。预计2025年,俄罗斯煤炭出口接近2024年的水平(1.9亿~2.0亿吨)。分析师指出,11月中旬以后,由于通往远东港口的铁路货运量减少,煤炭出口也开始下降。11月,俄罗斯对中国的煤炭出口量达到790万吨,环比增长10%;对韩国的煤炭出口量达到190万吨,环比增长9%;对印度的煤炭出口发货量达到210万吨,环比下降22.22%,同比增长40%;对土耳其的出口量达到140万吨,环比增长7.7%,同比基本持平。

美国能源信息署数据显示,2025年11月,美国煤炭产量为4290.4万短吨,同比增长4.7%,环比下降4.2%。1—11月,美国煤炭产量累计为4.89亿短吨,比上年同期增长4.1%。随着2026年的到来,美国的煤炭出口市场正面临重大挑战。诺福克南方铁路公司(Norfolk Southern)称,2025年煤炭出口运输与上年相比增加了23%。然而,煤炭出口激增伴随着港口发运放缓,可能导致供应过剩的危机。随着欧洲和亚洲市场的需求减少,美国煤炭生产商的前景变得越来越严峻。期货市场反映出煤炭出口令人担忧的前景。2026年12月的动力煤期货价格比当前现货价格低12美元/吨,而2027年12月合约的价格又继续下跌了8美元/吨。这一趋势表明市场预期的是系统性的需求破坏,而不是周期性的疲软。

印度煤炭部数据显示,2025年11月,印度煤炭总产量(包括褐煤)为9573万吨,同比增长1.8%。其中,褐煤产量为305万吨,同比下降5.25%。2025年1—11月,印度全国煤炭总产量(包括褐煤)为9.781亿吨,较上年同期下降0.6%。煤炭进口方面,据印度商工部数据,2025年11月印度煤炭进口量为2048.25万吨,较上年同期的1873.82万吨增加9.3%,较10月的2079.53万吨下降1.5%。2025年1—11月,印度煤炭进口量累计为2.31亿吨,较上年同期的2.33亿吨下降0.8%。预计2025年全年煤炭进口量约在2.5亿吨左右,与2024年基本持平。

印度尼西亚煤炭矿业协会数据显示,2025年1—11月,印尼煤炭产量约7.315亿吨,较2024年同期的7.767亿吨下降5.8%。印尼煤炭产量下降,主要受到出口目的地国家煤炭进口需求大幅下降、政策和全球市场动态变化等因素的影响。印尼能源和矿产资源部预计,2025年印尼煤炭产量可能仅7.9亿吨,低于2024年的实际煤炭产量(8.36亿吨),但仍然高于2025年设定的年度目标产量(7.396亿吨)。其中,5.14亿吨(煤炭总产量的65.1%)出口到国外,2.54亿吨(煤炭总产量的32%)在国内市场销售,高于政府规定的“国内市场义务供应”(DMO)25%的比例。印度尼西亚国家统计局数据显示,2025年11月,印尼煤炭出口量为4936.32万吨,同比下降1.6%,环比增长3.2%。2025年1—11月,印尼煤炭(包括褐煤)出口量累计为47279.4万吨,比上年同期减少3434.2万吨,同比下降6.8%。印尼中央统计局(BPS)数据显示,印尼煤炭出口持续下降。2025年前11个月,印尼煤炭(不含褐煤)出口额为221.7亿美元,比2024年同期的278.0亿美元下降20.27%。印度尼西亚煤炭矿业协会(APBI)预测,2026年煤炭出口需求仍将保持温和增长,这也将给国内经济增长带来压力。

南非海关统计数据显示,2025年11月,南非煤炭出口量为643.7万吨,同比减少3.9%,环比下降10.5%。2025年1—11月,南非煤炭出口量累计为6580.4万吨,比上年同期增长2.2%。

12月,规上工业原煤产量4.4亿吨,同比下降1.0%;日均产量1410万吨。12月,我国进口煤及褐煤5860万吨,同比上涨11.9%。

1—12月,规上工业原煤产量48.3亿吨,同比增长1.2%。前12个月,我国累计进口煤及褐煤49027万吨,同比下降9.6%。

(数据来源:国家统计局)

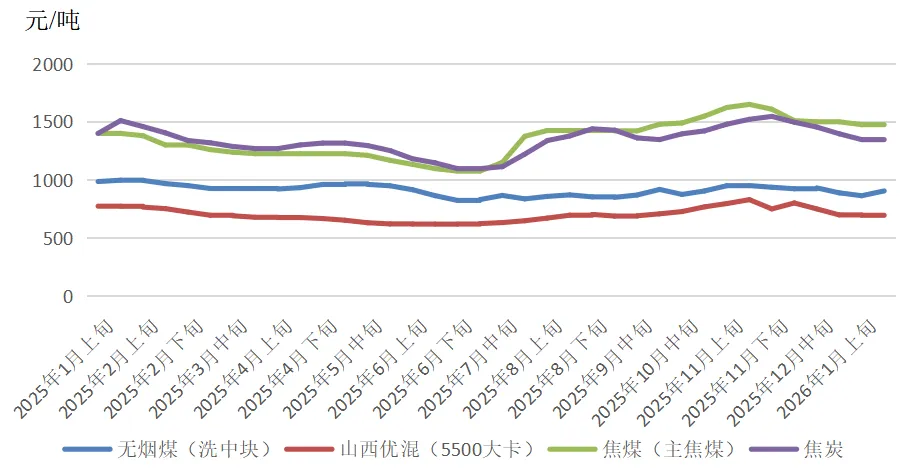

图8 全国煤炭市场价格变化情况

审核:齐正平

校对:邱丽静

编辑:李丹丹

长按扫码关注

更多精彩内容

扫码关注我们