一、临界点已至:2026年,GaN市场的裂变时刻

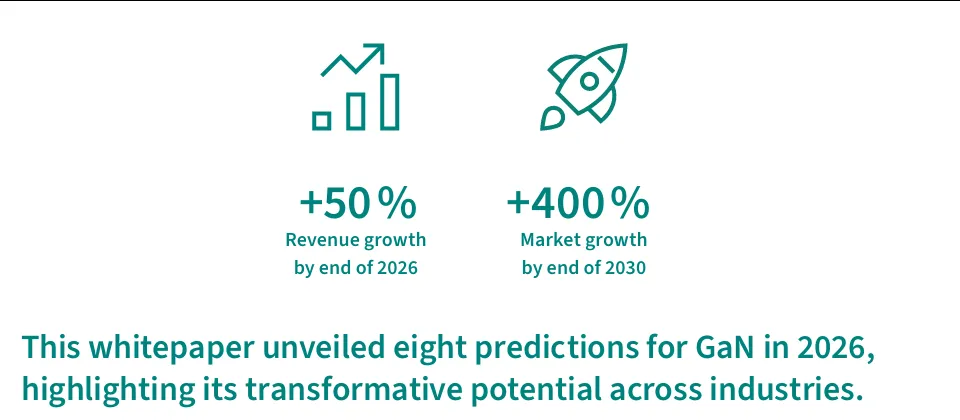

2026年,对于功率半导体行业而言,或许是一个决定性的分水岭,面对SiC强势下沉消费市场,整个功率半导体市场的格局,将会发生剧烈变化。面对这种变化,英飞凌发布的2026年氮化镓白皮书到底讲了什么?到2030年,GaN(氮化镓)功率器件市场规模将相较于2025年增长400%,达到近30亿美元。除了我们熟知的快充,从AI数据中心的800V架构,到人形机器人的关节控制,再到电动汽车的OBC变革,GaN正在重塑能源流动的每一条血管。

为什么是2026年?

因为这一年,技术成熟度与成本优势将形成“共振”。我们观察到,随着制造工艺的成熟,特别是向300mm(12英寸)晶圆过渡的趋势日益明显,GaN的生产成本正在逼近传统硅(Si)器件的临界点。这不再仅仅是消费电子的狂欢,而是工业、汽车、数据中心等高壁垒行业的全面入局。

在这个时间节点,单纯讨论“GaN比Si好在哪里”已经过时了,我们需要探讨的是:在更高功率、更复杂拓扑、更极端环境的挑战下,GaN技术本身正在发生什么样的进化?英飞凌在其最新的技术白皮书中,为我们指出了几条极为清晰的技术演进路径。

二、拓扑革命:双向开关(BDS)如何重构电源系统?

如果说过去的GaN器件是在“拼参数”,那么下一阶段的竞争核心在于“拼架构”。而在所有的技术创新中,双向开关(Bidirectional Switch, BDS)无疑是最具颠覆性的一环。

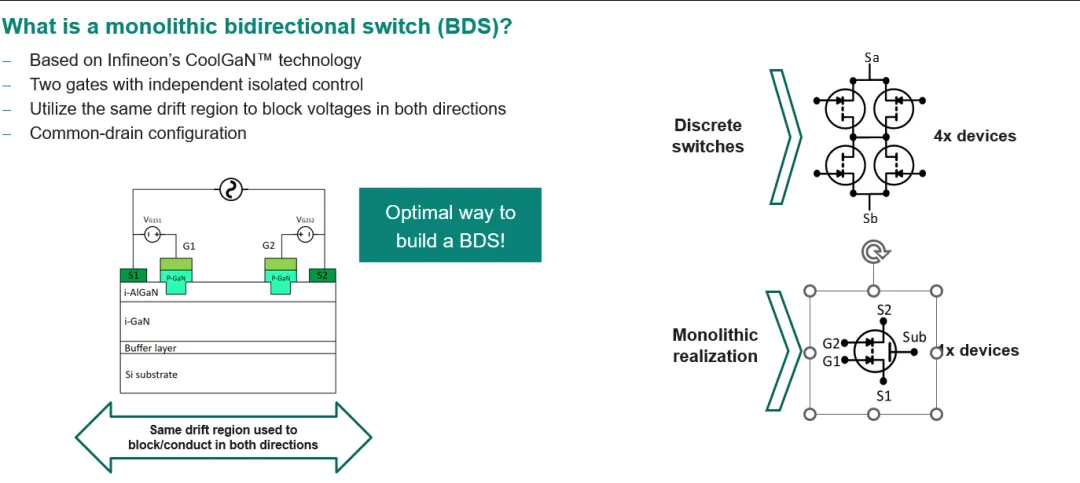

1、告别“背靠背”,单芯片解决双向导通

在传统的电源转换系统中,特别是涉及到需要双向能量流动的场景(如太阳能微型逆变器、电池储能系统),工程师们不得不采用“背靠背”(Back-to-Back)的配置。也就是说,为了实现双向阻断电压和双向导通电流,需要将两个单向开关串联使用。

这种做法的弊端显而易见:原本只需要一个功能,却用了两颗芯片、两套驱动,甚至还需要额外的二极管。这不仅增加了系统的BOM(物料清单)成本,更重要的是增加了导通损耗和PCB占用面积。

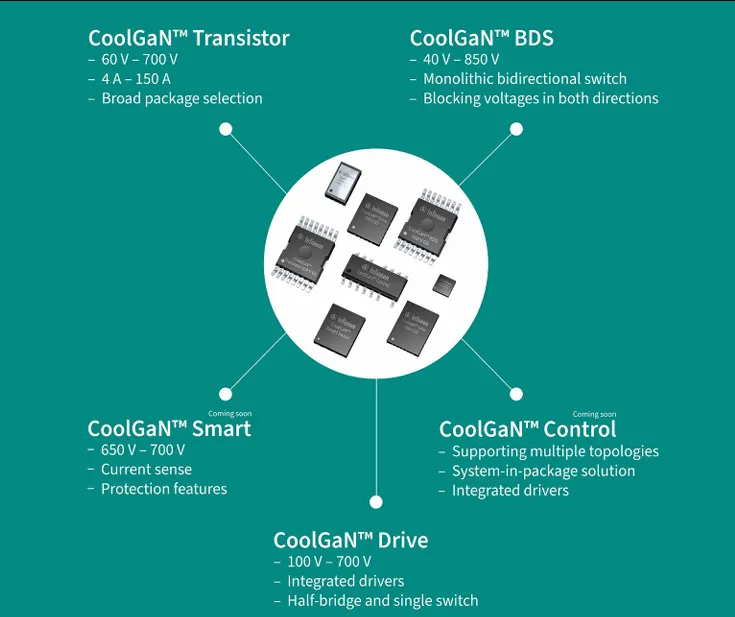

英飞凌推出的CoolGaN™双向开关(BDS)技术,彻底改变了这一局面。这是一种单片集成的解决方案,它利用GaN独特的横向结构优势,在单颗芯片上实现了双向耐压和双向导通。

2、从物理底层看“降本增效”

从器件物理层面来看,这种双向开关采用了共漏极设计和双栅极结构。其核心突破在于,它允许在两个方向上共用同一个漂移区来阻断电压。

这意味着什么?意味着在相同的耐压等级下,芯片的面积可以大幅缩小。与传统的背靠背分立器件相比,采用GaN BDS方案,在某些应用(如智能手机USB端口保护)中,PCB上的功率开关占用面积甚至可以减少82%。

更小的芯片面积意味着更小的寄生参数,从而带来更快的开关速度和更低的损耗。在光伏逆变器领域,这种技术已经展现了威力——通过替换传统的四个单向开关为一个BDS,不仅系统成本显著下降,效率也得到了极大提升。

3、单级变换:电源设计的终极梦想

有了双向开关,电源拓扑的设计思路被彻底打开了。最直接的影响就是推动了“单级AC-DC转换”的普及。

传统电源往往需要两级架构:先进行PFC(功率因数校正),再进行DC-DC转换。这种架构复杂、笨重且效率受限。而基于GaN BDS的单级拓扑,可以直接实现交流电到直流电的高效转换,甚至是构建无直流母线(DC link-less)和无桥(Bridgeless)的设计。

这一变革对于未来的AI服务器电源、车载充电机(OBC)以及电机驱动系统来说,是革命性的。它让电源系统不再是那个占据巨大空间、发热严重的“黑盒子”,而变成了真正紧凑、高效的能量转换中心。

三、制造与封装:把“法拉利引擎”装进赛车里

拥有了好的芯片设计只是第一步,如何将其大规模制造出来,并将其性能无损地释放出来,是摆在行业面前的另一道难题。

1、300mm晶圆:打破成本魔咒

长期以来,阻碍GaN大规模替代Si的主要障碍就是成本。英飞凌正在通过一项关键举措来攻克这一堡垒:推进全球首个300mm(12英寸)GaN功率晶圆的生产。

这是一个简单的数学题:晶圆尺寸越大,单片晶圆上能切割出的芯片数量就越多。从200mm(8英寸)升级到300mm,意味着每片晶圆的芯片产量将提高2.3倍。随着产量的提升和边缘效应的减少,GaN芯片的制造成本将快速下降,最终实现与硅器件的“平价”。这对于推动GaN进入对成本极其敏感的家电、电动工具等大规模消费市场至关重要。

2、封装技术的觉醒:拒绝“小马拉大车”

白皮书中用了一个非常生动的比喻:如果你把法拉利的引擎(GaN芯片)装进拖拉机的底盘(旧式封装)里,它根本跑不快。

GaN器件的开关速度是硅的100倍,且体积更小。如果继续沿用上世纪90年代那些为硅器件设计的传统塑料封装(那著名的“黑色引脚”),封装本身带来的寄生电感和散热瓶颈,将完全抵消GaN的性能优势。

因此,2026年的封装技术将呈现百花齐放的态势:

第一,表面贴装技术的进化。如TOLx等封装形式,通过极低的寄生电感设计,确保GaN的高频性能不被“吃掉”。

第二,智能功率模块(IPM)的普及。将驱动器与开关管集成在同一个紧凑封装内,不仅简化了外围电路设计,还能最大限度地减少驱动回路的干扰。

第三,高功率模块的出现。针对工业电机驱动、直流快充等70kW以上的高功率场景,采用低杂散电感的模块化封装,通过多芯片并联实现大功率输出,同时解决高密度散热问题。

3、衬底材料的之争

虽然目前硅基氮化镓(GaN-on-Si)是主流,但行业并未停止对更优衬底的探索。

蓝宝石衬底(GaN-on-Sapphire)因其独特的绝缘特性和成本潜力,正在消费电子低功率市场崭露头角。而更为前沿的垂直GaN(Vertical GaN)技术,即在导电衬底上生长GaN,使电流垂直流过器件,理论上能实现更高的击穿电压,但目前受限于制造复杂度和成本,仍处于早期阶段。

更令人兴奋的是关于金刚石衬底的研究。金刚石拥有极高的热导率,将其与GaN结合,能瞬间将热量导出。尽管目前“GaN-on-Diamond”还面临成本和结合界面热阻的技术挑战,但它无疑是未来超高功率密度应用的“圣杯”。

四、应用场景爆发:从AI算力到机器心脏

技术只有落地到场景中才有价值。展望2026,GaN将不仅限于充电头,而是深入到数字世界的基座和物理世界的关节。

1、AI数据中心:破解“功耗墙”

AI算力的需求每3.4个月翻一番,随之而来的是数据中心能耗的剧增。传统的12V供电架构已经难以为继,向48V甚至更高电压的过渡势在必行。

在AI服务器的电源供应单元(PSU)和中间总线转换器(IBC)中,GaN的高功率密度特性使其成为唯一选择。它能在这个寸土寸金的空间里,实现极高效率的电压转换(例如从48V转到1V给GPU供电),并大幅减少散热需求。可以说,没有GaN的高效供电,未来的AI算力扩张将被电力成本和散热难题锁死。

2、汽车与机器人:更轻、更准、更远

在电动汽车领域,48V系统的普及和OBC的升级是GaN的主战场。使用GaN器件的OBC,不仅体积更小(腾出更多车内空间),而且能提升充电效率,间接增加续航里程。

而在机器人领域,特别是人形机器人,GaN的作用更加微妙且关键。机器人的关节(Joints)需要极其紧凑、精准的电机驱动控制。GaN的高频开关特性允许使用更小的电感和电容,使得电机驱动器体积缩小40%以上。这意味着机器人的关节可以做得更轻、更灵活,动作控制更加精准——这正是让机器人从“笨重机械”进化为“灵巧伙伴”的关键一步。

五、从器件到系统:智能化的下半场

最后,我们需要关注的一个趋势是“智能化”。

在2026年,单一的GaN开关将逐渐演变为智能化的系统级芯片。通过将控制器IC、驱动器、传感器(电流、温度检测)以及保护功能集成在一起,GaN器件将具备“自我感知”能力。

这种技术被称为“健康状态监测”(State-of-Health,SoH)。微控制器(MCU)可以通过分析器件内部反馈的细微参数变化,实时判断系统的健康状况,预测潜在故障,并在热失控或过压发生前进行干预。这对于数据中心、汽车等对可靠性要求极高的应用场景来说,是无法拒绝的价值增量。

结语

2026年并非遥不可及,它就在下一个转角。

从英飞凌的这份洞察中,我们清晰地看到:GaN技术正在褪去“昂贵新技术”的青涩外衣,通过双向开关的架构创新、300mm晶圆的规模制造、以及与AI和数字化浪潮的深度绑定,成长为支撑未来高效能源社会的基石。

对于身处其中的工程师和决策者而言,机遇是显而易见的:谁能率先驾驭GaN在系统架构层面的创新(如单级变换、双向流动),谁能解决高频下的封装与散热难题,谁就能在这场能源效率革命中占据主动。