2025年中国个人奢侈品市场

在“价值回归、认知升级”的时代重塑方向、稳步复苏

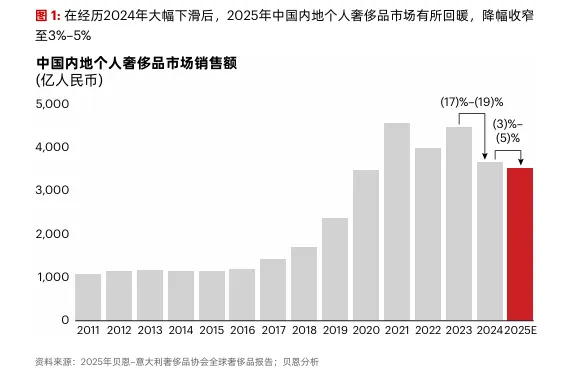

贝恩公司最新发布的《2025年中国个人奢侈品报告》显示,2025年中国内地个人奢侈品市场呈现出 “降幅收窄、逐步回暖” 的态势,全年市场规模较上年收缩3%至5%,相较于2024年的大幅下滑,态势明显缓和。尽管这一年消费者信心整体较为谨慎,但自第三季度起,市场已浮现复苏的初步迹象。

|各品类表现分化,美妆恢复增长

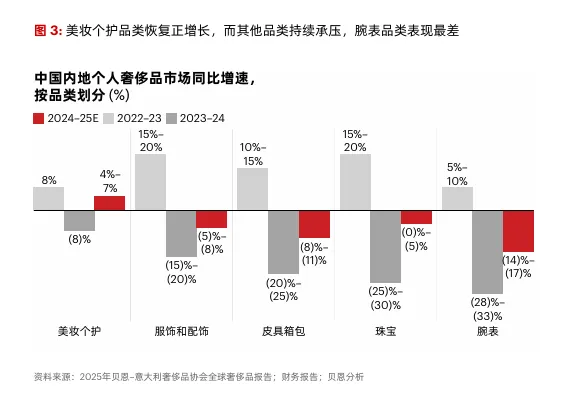

不同奢侈品类在2025年的市场表现呈现明显分化:

美妆个护品类表现最为突出,全年正增长4%至7%,核心驱动力源于消费者对超高端护肤品与香水的需求保持稳定——即便在经济环境存在不确定性的背景下,人们对情感慰藉与感官体验的追求并未减弱。

服饰品类面临一定压力,全年下滑5%至8%;皮具箱包品类降幅更为明显,达8%至11%,这一现象主要源于持续的价格上涨与产品创新力度不足,导致消费者决策周期延长。

腕表品类遭遇较大挑战,预计全年下滑14%至17%,核心原因是消费者购买决策更趋理性,部分需求转向其他投资资产、二手替代品以及运动或智能设备。

珠宝品类表现有所改善,降幅较2024年收窄至0%至5%,这得益于消费者对资产保值的考量以及黄金价格上涨带来的带动效应。

|海外消费下降,消费回流至国内

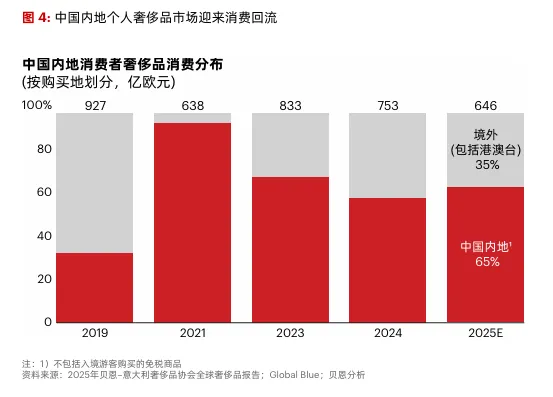

与2023年、2024年相比,2025年中国消费者海外奢侈品消费份额显著回落。数据显示,全年中国奢侈品消费中65%发生在中国内地,35%发生在境外,消费回流趋势进一步强化。

1,内地消费者对出境游的热情并未削弱其在本土购买奢侈品的意愿; 2,中国内地与欧洲、日本等海外主要奢侈品消费市场的价差显著缩小,降低了跨境购物的动力;

3,中国面向多国的免签政策与灵活的退税制度形成协同效应,叠加内地奢侈品门店丰富的产品选择与优质的购物体验,不仅留住了本土消费者,也吸引了部分境外消费者前来消费。

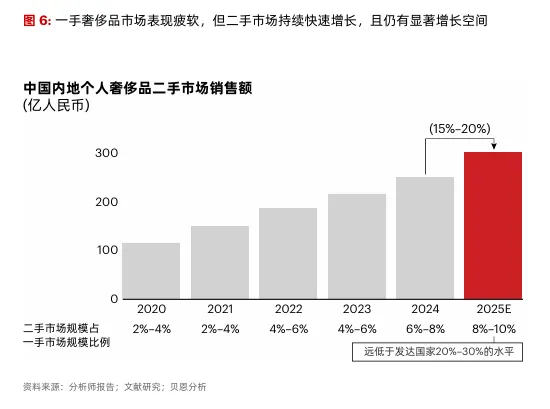

|代购收缩,二手市场扩大

2025年,奢侈品代购市场虽仍保持活跃,但已显现收缩迹象。这背后是品牌方加大对灰色市场的规范力度,通过强化海外供应链管控与非官方渠道治理,保护品牌价值与内地市场定价体系。相关监测数据显示,代购平台中排名前45的主流品牌,2025年销售额增长3%,较2024年的 5% 增速有所放缓,印证了品牌渠道管控的成效。

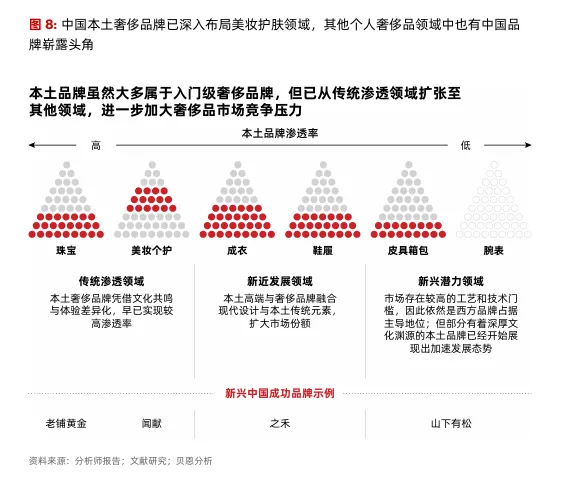

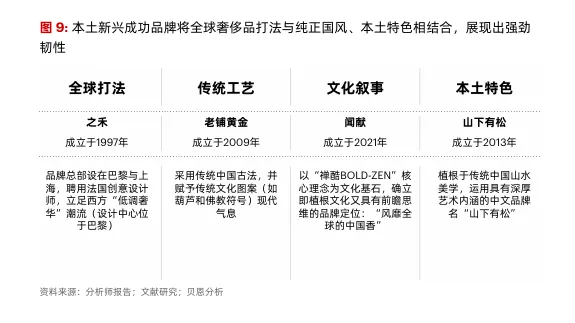

|本土品牌凭借差异化优势崭露头角

报告同时关注到中国本土奢侈品品牌的持续崛起,尤其是在美妆护肤和部分个人奢侈品品类中。这些本土品牌通过文化相关的产品设计、数字化和互动导向的消费者策略以及由本地投入和供应链支持的竞争性价格定位获得市场份额。

1,更精准地理解本土消费者偏好,将其转化为独特的产品美学、品牌价值观、营销方式和品牌叙事;

2,实施“中国为先”的客户触达战略,以数字化为基础、以私域互动为手段、以深度沟通为导向,精准响应消费者需求;

3,强化本土优质资源和原材料的整合能力,对标国际品牌建立价格优势。

|2026年展望

展望 2026 年,尽管市场波动与不确定性仍将存在,但相关机构预计中国个人奢侈品市场将实现温和增长,依旧是全球奢侈品市场增长的核心支撑。随着中等收入群体规模持续扩大、消费者信心逐步回升以及相关利好政策的落地,预计将有更多奢侈品消费回流至中国内地市场。不过,市场增长的具体幅度仍将因产品品类与品牌差异而有所不同。

中欧课程咨询与申请: 甘博士